下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

9月市场领涨主线由周期板块向消费和稳定板块切换。三季度以来伴随着市场中资金增加,市场在逐步降低对长期成长性的要求,增加对估值的要求。近期随着这一逻辑继续深化,市场的关注重点一方面仍然沿着估值处于绝对低位的行业挖掘,比如公用事业、农林牧渔、房地产。另一方面开始关注年底估值切换,比如经过半年的调整估值泡沫逐步消化的消费。

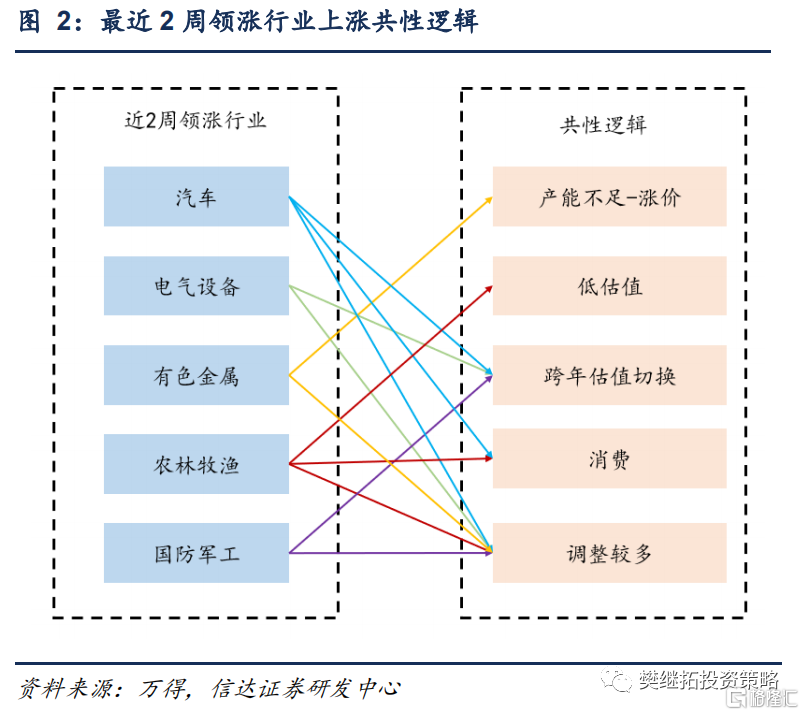

近期市场领涨行业的共性逻辑沿着两条主线展开。第一条主线是供给端产能不足导致涨价的行业。涨价主线在8-9月演绎的比较充分,10月以来有所减弱,仅9月调整较多的有色金属在大规模减产事件冲击带来的涨价背景下有所反弹。第二条主线是前期调整较多的板块估值泡沫逐步消化,在年底估值切换的窗口期具备技术反弹的条件。消费板块疫情之后的超额收益已经全部回撤,估值泡沫基本上得到了消化。9月调整较多的汽车、电气设备和军工行业近2周也有所反弹。

进入四季度,投资者对估值的关注度开始增加。一方面,投资者展望下一年的经济,由于长期盈利展望不确定性增加,会提高对估值的要求。估值处于绝对低位的行业存在估值修复的机会。另一方面,四季度后投资者开始基于下一年的业绩预测对估值进行调整,此时容易出现估值切换的行情,最可能出现估值切换的行业有家用电器、食品饮料、医药生物、休闲服务以及银行几个板块。军工、电气设备等成长行业虽然业绩预测存在误差且并不算稳定,但由于市场对于2022年净利润增速一致性预期普遍较高,也有一定的估值切换空间。

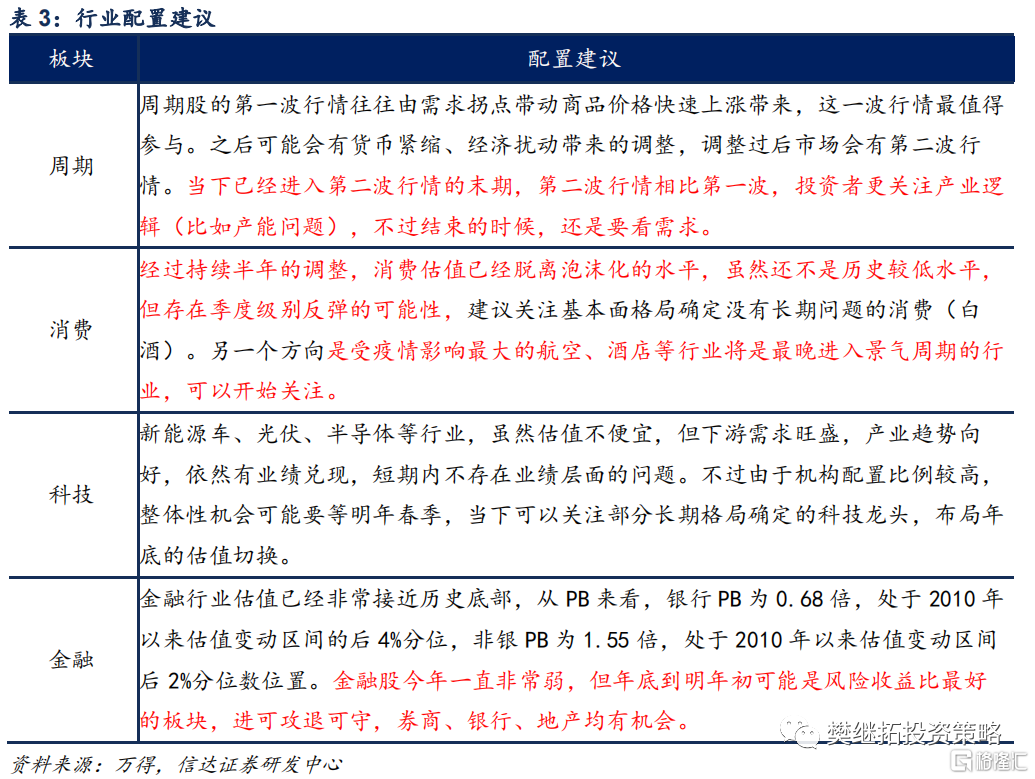

行业配置建议:(1)周期板块第二波机会最重要的逻辑是碳中和等产能限制政策下造成一轮能源通胀的超级周期。战略上部分产能偏紧的行业仍有结构性机会,战术上年度级别的行情接近末段。(2)金融股由于估值和市场估值之差过大,无论是从悲观的角度还是从乐观的角度来看市场,年底都具有配置价值,也就是所谓的进可攻退可守。(3)成长板块2022年观察重点在于供给端是否有大量的产能释放。年底存在估值切换机会,关注前期调整较多的龙头。(4)当前交易拥挤程度的缓解有望推升消费板块出现季度级别的反弹机会,业绩相对优势的反转可能出现于明年年中。

1

市场主线风格探讨

1.1 市场主线风格变化:对估值的要求继续提升,年底关注低估值和估值切换两个方向

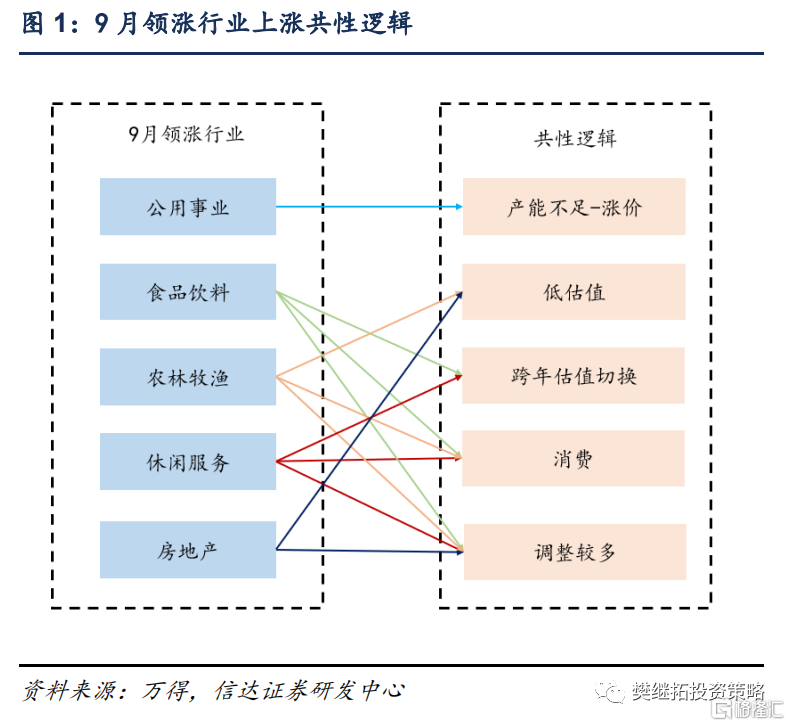

9月市场领涨主线由周期板块向消费和稳定板块切换。9月市场整体呈现高交易量、高波动的特征。近3个月领涨的周期板块出现明显调整。前期调整较多的消费和稳定板块表现较好。我们在9月发布的报告《从高成长到低估值》中提到,三季度以来成长板块的行情演绎到中后段,同时市场中资金还在增加,这个时候市场在逐步降低对长期成长性的要求,增加对估值的要求。这些行业最先是成长股里的军工、机械,然后是一些传统的周期性行业。近期随着这一逻辑继续深化,市场的关注重点一方面仍然沿着估值处于绝对低位的行业挖掘,比如公用事业、农林牧渔、房地产。另一方面开始关注年底估值切换,比如经过半年的调整估值泡沫逐步消化的消费。

近期市场领涨行业的共性逻辑沿着两条主线展开,第一条主线是供给端产能不足导致涨价的行业。比如9月领涨的公用事业延续着能源瓶颈下供给端产能不足带来的涨价逻辑。今年以来在能耗双控、煤价高企、天气异常等因素的影响下,全国多地出现电力紧张,火电作为发电主力,面临保供压力较大,电力市场化改革加快推进预期提升。10月发改委进一步上调煤电市场化交易电价浮动范围,从上浮10%、下浮15%都上调到20%,提高电价上浮空间有利于在一定程度上缓解火电企业的亏损情况。

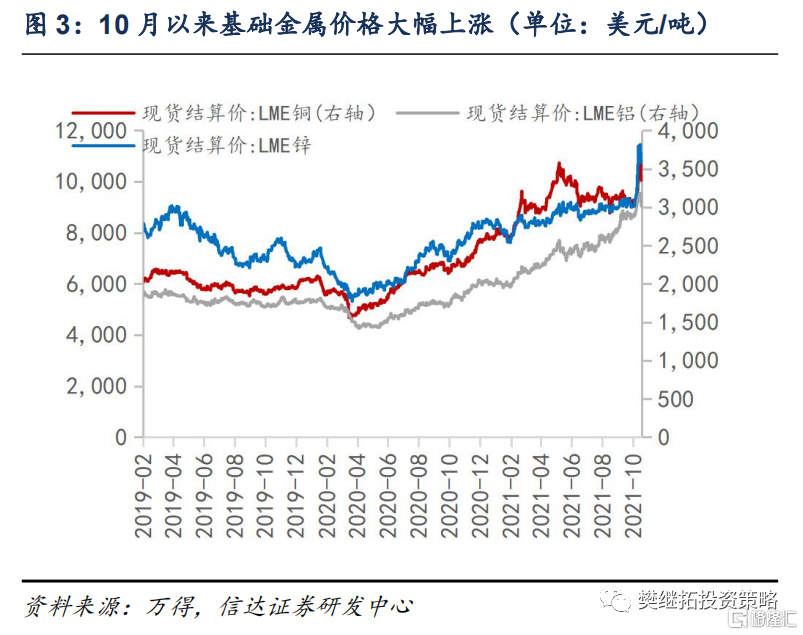

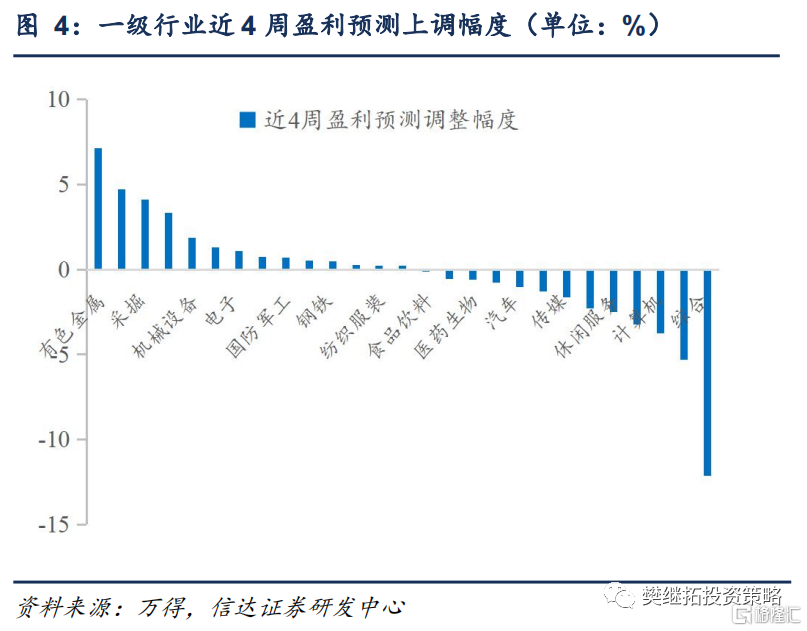

涨价主线在8-9月演绎的比较充分,10月以来有所减弱,仅9月调整较多的有色金属在大规模减产事件冲击带来的涨价背景下有所反弹。全球能源成本上升导致电力不足进一步发酵,有色金属产能受到较大影响。10月13日全球最大锌冶炼企之一比利时Nyrstar宣布将进一步削减其三家欧洲冶炼厂锌产量的50%,预计月均减产量3万吨。从国内情况来看,9月受湖南、云南、广西、内蒙古限产限电影响,国内精炼锌冶炼厂样本合金产量环比减少2539吨。全球锌供需缺口可能因为连锁性的减产而进一步被拉大。10月以来LME锌价上涨19%,铜、铝价格亦上涨10.6%和4%。新能源金属受益于全球新能源景气度的持续提升,价格也持续上涨。10月以来电池级碳酸锂价格上涨7.3%,氢氧化锂出口量增速回升,价格也有望上涨。受益于主要金属涨价,有色金属行业近4周盈利预测上调幅度达到7%,在所有一级行业中居首。

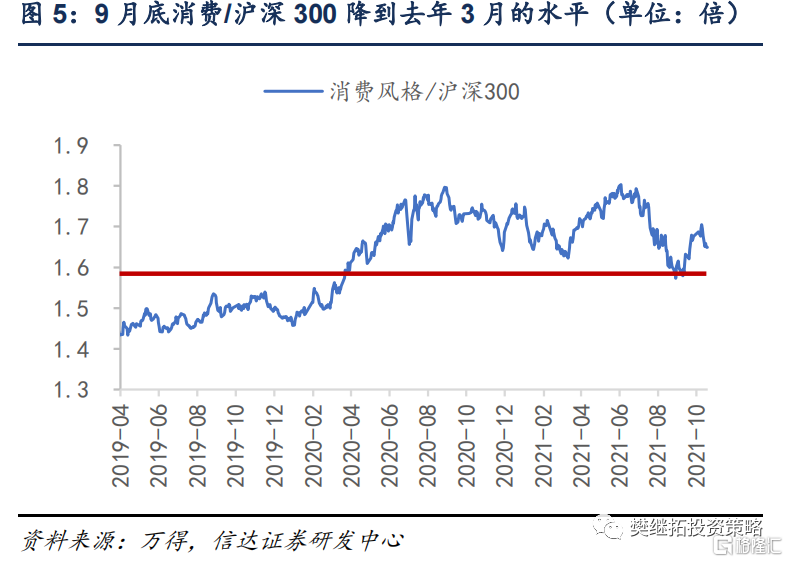

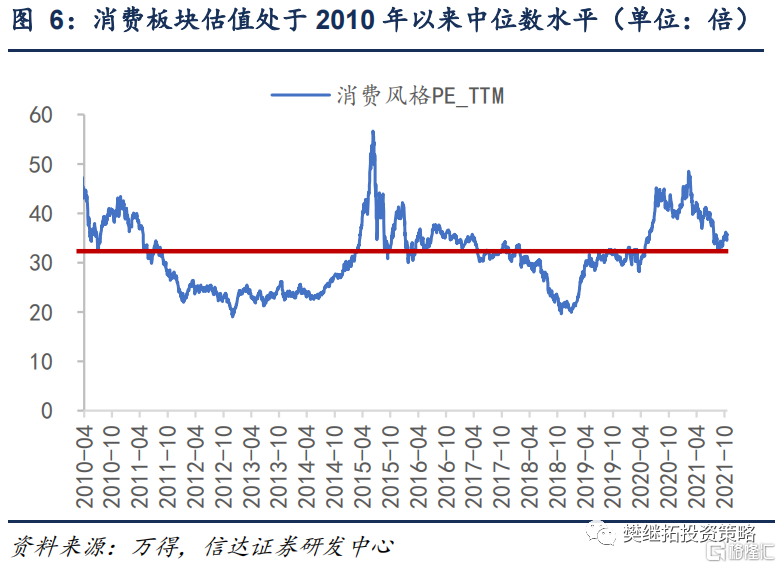

第二条主线是前期调整较多的板块估值泡沫逐步消化,在年底估值切换的窗口期具备技术反弹的条件。消费板块自今年2月中开始回撤已经有半年的时间,截至9月底,消费板块相对于2月份的高点已经跌去18%,相较于沪深300的比值已经降到2020年3月时的水平,疫情之后的超额收益已经全部回撤。跌幅最大的行业包括休闲服务、家用电器、食品饮料、农林牧渔,跌幅分别达到28%、27%、24.5%、23%。从静态市盈率来看,消费板块的估值从2月的高点48.5x下滑到35x,处于2010年以来中位数水平,估值泡沫基本上得到了消化。虽然部分行业的绝对估值仍处于历史较高水平,但相较于20年下半年已经显著回落。9月领涨的食品饮料、休闲服务当前估值与2020年7-8月比较接近。9月调整较多的汽车、电气设备和军工行业近2周也有所反弹。

进入四季度,投资者对估值的关注度开始增加。一方面,投资者展望下一年的经济,由于长期盈利展望不确定性增加,会提高对估值的要求。估值处于绝对低位的行业存在估值修复的机会。比如9月领涨行业中的农林牧渔和房地产绝对估值处于2010年以来27%和0.9%的水平,低估值补涨动力较强。

另一方面,四季度后投资者开始基于下一年的业绩预测对估值进行调整,此时容易出现估值切换的行情。结合业绩预测难度较小以及业绩兑现预期较高两个条件,最可能出现估值切换的行业有家用电器、食品饮料、医药生物、休闲服务以及银行几个板块。近半年消费板块调整与消费数据低迷导致业绩兑现不乐观有较大关系。截至10月22日,食品饮料、家电、医药生物行业对2022年净利润增速的一致性预期基本与2015-2020年年化复合增速一致,说明市场已经开始修正对消费板块业绩预期,向长期增长率靠拢,估值存在提升空间。军工、电气设备等成长行业虽然业绩预测存在误差且并不算稳定,但由于行业景气度热度不减,市场对于2022年净利润增速一致性预期普遍较高,也有一定的估值切换空间。

1.2 行业配置建议:金融四季度进可攻退可守,消费具备季度级别技术性反弹的基础

1.2.1 周期:战略上部分产能偏紧的行业仍有结构性机会,战术上年度级别的行情接近末段

一轮不错的周期股行情大多有两波上涨。2020年中-2021年2月是这一次周期股的第一波行情,由经济需求拐点主导。2021年7月以来周期股正式进入第二波行情,由产业格局主导。第二波机会最重要的逻辑是碳中和等产能限制政策下造成一轮能源通胀的超级周期。

长期来看影响大宗商品的核心因素是成本。1900年之后每隔几年大宗商品都会出现持续2年以上的超级周期,深层次原因是大宗商品的名义价格要与货币发行量同步抬升。因为随着货币发行量的扩张,中游制造业成本、人力成本都在上升,如果上游资源品价格不上涨,很难持续扩大资本开支。

但是商品价格上涨和货币超发会存在一定的时滞,这与商品的产能格局有关。比如2008年金融危机后美国的量化宽松政策并没有引起能源价格的持续上涨,原因是2009-2010年我国以煤炭为主的资源品出现大量的产能过剩,美国也出现了页岩油革命,平抑了能源的通胀。而经过过去十年的去产能,资源品供给出清已经较为彻底,由于资源品产能建设所需时间较长(至少需要3-5年),一旦出清恢复异常困难。再加上碳中和政策下对产能的限制,供需缺口持续放大。此时需要巨大的价格上涨来刺激供给,导致持续的能源通胀。

因此从战略上来看,采掘、有色等产能持续偏紧的行业仍有结构性机会。但是从战术上来看,不管本轮是不是商品的超级周期,一轮大宗商品涨价一般都会持续2年多,商品价格大概率会涨到明年年中。考虑到股价的高点通常领先商品价格约半年,对应这一轮周期行情有望持续到今年底或明年初,当前已经进入年度级别行情的末段。

1.2.2 金融:四季度有不错的配置价值,进可攻退可守

在年底这个时间窗口,金融股估值和市场估值之差过大。无论是从悲观的角度还是从乐观的角度来看市场,金融股都具有配置价值,也就是所谓的进可攻退可守。金融股的投资核心是估值修复,ROE不存在系统性的抬升。我们认为2021年金融股还会出现低估值修复的可能,有两种情况。

(1)悲观假设下,比较类似于2018年。当投资者对经济、市场整体悲观,金融股反而会显现出不错的超额收益。因此金融股是一个不错的防守标的。

(2)乐观假设下,比较类似于2014年。一方面金融地产板块整体估值已经达到历史新低,金融股的估值和整个市场的估值差足够大。这一估值差甚至超过了2018年的水平,与2014年的估值十分相似,那么金融股很可能出现估值修复的行情。另一方面,增量资金可能会流入金融板块。这与2014年类似,有两点原因。其一是成长板块ROE提升接近上限,此时增量资金不是配置强势板块,而是配置低估值板块,这对于金融股有利。其二是对于今年增量资金属性的预测,更多的集中在两融、私募、固收+产品,而公募基金产品主要在第一季度增加较多,随后增幅放缓。公募基金更多是配置强势板块,而固收+和两融基于绝对收益的思路,对新增资金的配置方向是选择低估值的板块,届时会有利于金融股的表现。因此建议投资者适当关注金融股的投资机会尤其是券商板块,当然银行地产板块也有一定的配置性价比。

1.2.3 成长:年底存在估值切换机会,关注前期调整较多的龙头

从需求端来看,目前电子和新能源需求端仍然旺盛,短期较难反转。半导体销售额增速仍在持续上升,新能源车销量持续超预期,截止到2021年9月渗透率已经超过17%,

8月以来成长板块持续调整,我们认为成长板块是否会出现类似2011-2012年持续时间在2年以上的超额收益回撤,供给端是否有大量的产能释放是关键。虽然电子和新能源行业的资本开支从2020年开始快速上升,但目前来看实际产能落地规模(固定资产+在建工程增速)并没有大幅扩张。考虑到全球疫情反复对芯片供应链的影响,以及2021年光伏电池和新能源车产量同比增速均较2020年有所下滑,后续产能投资落地情况仍待观察。

四季度市场对成长板块2022年净利润增速一致性预期普遍居前,存在估值切换的空间。可关注经过前期调整估值下降较多的行业及龙头(如电子整体估值已经下降到2019年8月的水平),以高成长消化高估值。

1.2.4 消费:具备季度级别技术性反弹的基础,业绩相对优势的反转可能出现于明年年中

当前交易拥挤程度的缓解有望推升消费板块出现季度级别的反弹机会。(1)消费板块静态市盈率在今年2月至8月持续下降,截至目前板块的静态市盈率仅略高于2010年以来的中位值水平。(2)消费板块的回撤幅度已经达到历史较高水平。截至今年8月底,消费板块相较2月高点已经跌去22.09%。消费板块较沪深300的比值已降至2020年3月时的水平,疫情之后的超额收益已全部回撤。(3)消费板块成交量占全部A股的比例在今年9月一度下降至7.6%,创2010年以来新低。 (4)公募基金对消费板块的持仓比例高位回落,预计公募基金在三季度对消费板块的持仓还在进一步下降,或将接近2018年初的水平。

当前消费行业的确面临一些长期性问题,但即使按悲观假设下,消费板块长期逻辑变差,类比2015年牛市高点的创业板指,在ROE拐点真正出现之前,还有一波很大的修复性机会。明年如果上游涨价压力缓解、甚至出现年度级别的调整,消费板块业绩相对优势有望回升,进而推升板块产生更大级别的超额收益。

2

市场表现跟踪

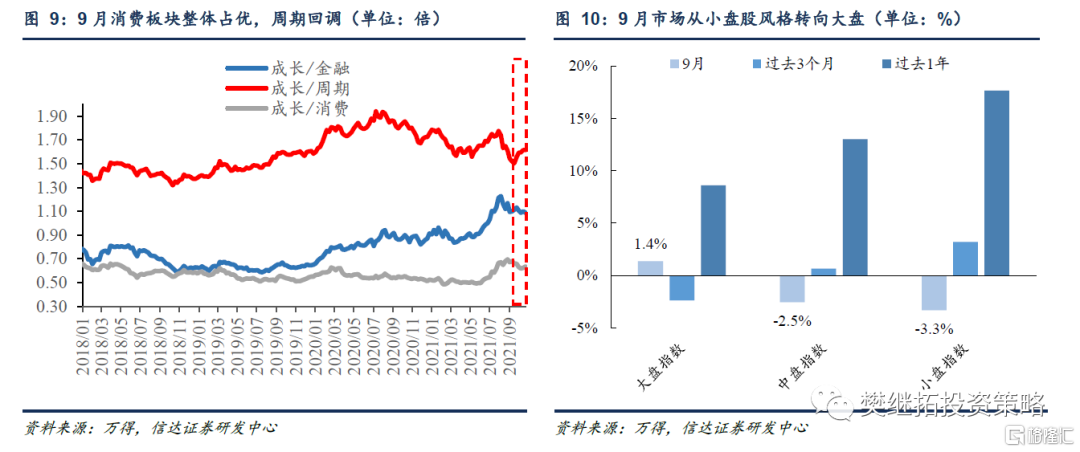

从市场风格来看,9月市场风格重回消费和大盘蓝筹。9月前期涨幅较高的周期板块回调,消费、稳定风格占优,金融板块表现较好。市场风格重回大盘,中盘指数和小盘指数均下跌,大盘指数上涨。9月表现最好的指数是代表大盘蓝筹的沪深300,创业板指表现同样出色,代表中小盘的中证500和中证1000均下跌。

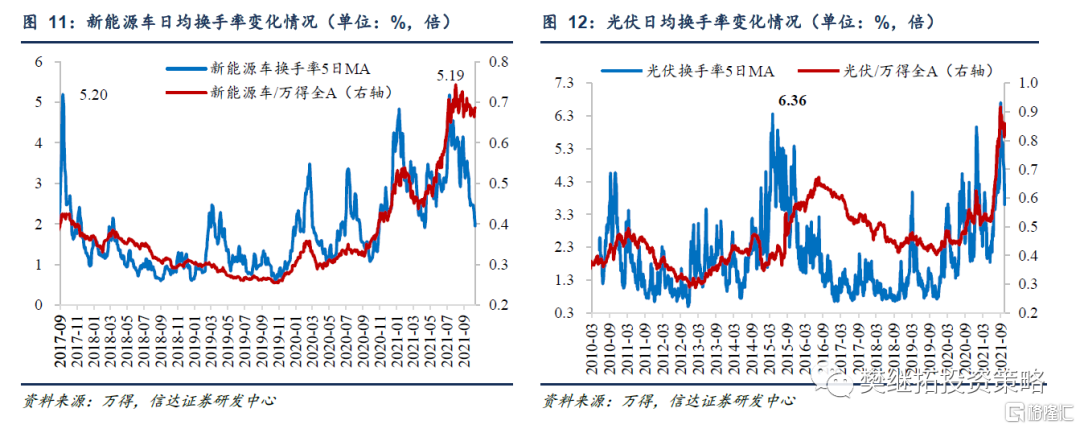

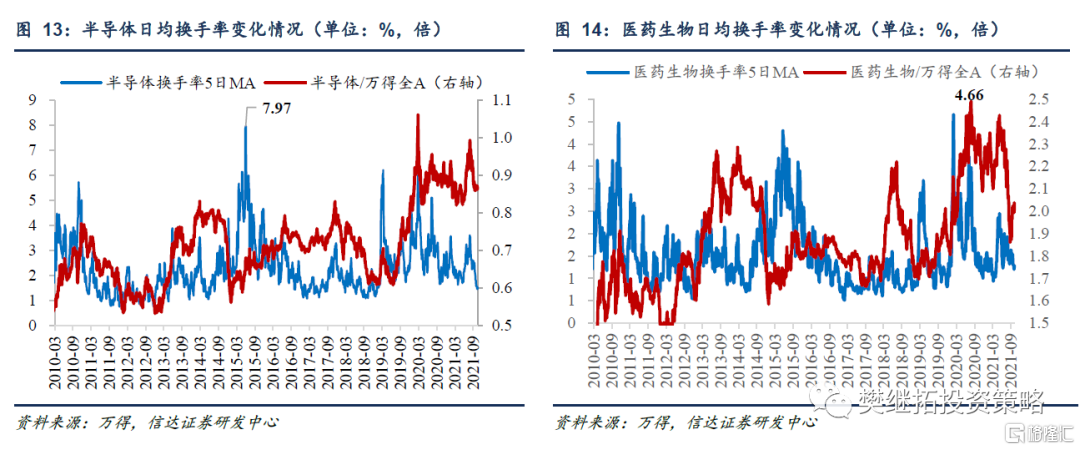

热门赛道交易热度整体继续下降,周期板块交易热度高位回落。9月热门赛道拥挤程度下降,交易热度继续回落。光伏板块日均换手率(5日移动平均)从历史高点下滑至2010年以来92%的分位水平。新能源车板块日均换手率回落到2010年以来73%的分位水平。食品饮料日均换手率回升到历史中位,半导体、医药日均换手率在历史低位。周期板块日均换手率也较8月有所下降,除了采掘行业日均换手率仍处于2010年以来93%的分位水平,有色金属、钢铁行业的日均换手率均下滑至2010年以来70%-80%的分位水平。

风险因素:经济下行超预期。