下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月第4周各大类资产性价比和交易机会评估:

权益——北向资金情绪快速反弹,A股短期情绪中性偏乐观

债券——专项债发行速度减缓,流动性环境仍较宽松

商品——煤炭价格大跌,工业品情绪降温

汇率——风险偏好回升,美元指数回调

海外——海外市场的长期滞胀担忧有所缓解

图1:10月第3周各类资产收益率(%)

资料来源:WIND,天风证券研究所

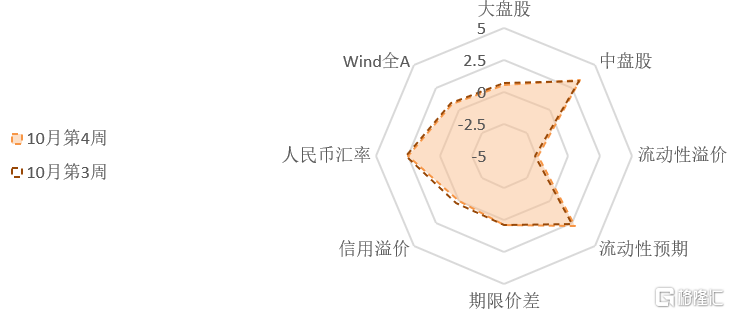

图2:10月第4周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

图3:10月第4周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1、权益:北向资金情绪快速反弹,A股短期情绪中性偏乐观

10月23日,全国人大常委会决定授权国务院在部分地区开展房地产税改革试点工作。这条消息对房地产股的影响应该是短空长多。从短期来看,房地产税落地会重塑房地产投资的价值预期,特别是从动态来看,如果多套房家庭同时作出减持决策,微小的局部影响也可能引发全局性的共振。从长期来看,房地产税是房地产长效机制改革的重要一环,政策试点落地既意味着此前限购限贷等需求侧政策可以逐渐退出,也给供给侧的土地市场化改革提供空间,有助于房企长期盈利水平改善。

10月第3周,A股小幅回弹,Wind全A周上涨0.52%,A股短期情绪拥挤度小幅回落至60%历史分位的中性偏高位置。金融、成长和周期上涨了1.83%、0.70%和0.70%,消费下跌0.67%。大盘蓝筹表现仍略强于中盘股,大盘股(上证50和沪深300)上涨了0.71%和0.56%,中盘股(中证500)止跌反弹,上涨了0.03%(见图1)。

行业风格方面,消费股的短期拥挤度继续上升至较拥挤位置(67%分位);周期股的拥挤度回落至中性以下;金融股和成长股调整后的短期拥挤度目前也回落到中低位置。拥挤度从高到低的排序是:消费>金融>成长≈周期。

大小盘方面,大盘股(上证50和沪深300)的短期交易拥挤度与上周基本持平,维持在中性附近(61%和44%分位),中盘股的拥挤度降至32%的较低位置。宽基指数的拥挤度从高到低的排序是:上证50>沪深300>中证500。衍生品市场的情绪仍较为乐观,中证500的基差维持89%分位,沪深300和上证50基差小幅回落至76%和79%分位。

Wind全A估值水平维持【中性偏便宜】(见图2)。上证50与沪深300的风险溢价小幅下降,目前处在【中性偏便宜】区间,中证500的估值【便宜】。金融风险溢价与前期持平,估值【很便宜】(88%分位),周期和成长估值【较便宜】(73%和67%分位),消费估值【中性】(52%分位)。风险溢价从高到低的排序是:金融>周期>成长>消费。

北向资金周净流入233.03亿,其中10月22日、23日大幅净买入超百亿,北向情绪恢复较快。南向资金净流入41.20亿港币,恒生指数的风险溢价维持中性偏高区间,性价比中性略高。

2、债券:专项债发行速度减缓,流动性环境仍较宽松

截止第3周,10月地方政府专项债新发1184.89亿元,净融资额1148.39亿元,发行速度相较9月有所下降(9月整月发行量5230.69亿元)。10月22日,财政部明确2021年新增专项债额度尽量在11月底前发行完毕。截止10月26日,专项债已发行28493.72亿元,因此11月底之前仍需要新发行近8000亿(2021年专项政府债预算为36500亿)。

10月第3周,央行公开市场操作净投放2600亿,流动性溢价维持在【较宽松】的水平(27%分位),中长期流动性预期小幅回升(78%分位)。

10月第3周,期限价差与上周持平(54%分位),久期策略性价比中性,信用溢价维持中位数附近(50%分位),信用债整体性价比中性。

10月第3周,债券市场整体维持较悲观的情绪,利率债和信用债的短期拥挤度进一步向低位回落(25%和24%分位),转债情绪短期拥挤度也回落到中性以下。

3、商品:煤炭价格大跌,工业品情绪降温

10月第3周,主要工业开工率涨跌互现:高炉开工率和焦炉生产率下降;钢厂开工率和半钢胎开工率回升。农产品价格多数回升,但工业品价格跌幅较大。动力煤,纯碱焦煤等前期强势品种跌幅都超过或接近20%,悲观情绪在工业品中蔓延较快。

10月22日,国家发展改革委价格司召集中国煤炭工业协会和部分重点煤炭企业开会,研究制止煤炭企业牟取暴利、保障煤炭价格长期稳定在合理区间的具体政策措施。这是从10月19日至22日,4天国家发改委连续第9次发文,旨在做好煤炭市场保供稳价工作。政策累积效应开始出现,对看多情绪形成了明显的压制,叠加煤炭价格处在绝对高位,调整较大。但短期内供需矛盾的还是较难通过行政手段解决,预期煤炭价格调整后或有望企稳。

10月第3周,LME铜回落5.26%,重新回到了10000美金以下。铜价高位下游采购去向谨慎,矿厂和废铜的供给也有所回升,供需矛盾仍趋向于缓解。但是库存较低给了铜价一定支撑,铜价短期可能重新回到震荡偏弱的局面。COMEX铜的非商业持仓拥挤度稳步上升至67%分位,市场情绪维持中性偏乐观。

布伦特油价持续走高,上涨1.07%,收于85.77美元/桶。供给方面,美国原油产能利用率小幅上升,产量较上周减少10万桶(1130万桶/天),接近9月初墨西哥湾飓风之前的产量水平,美国原油库存(不含战略储备)与上周基本持平。布油主力合约相对于6个月的远月合约贴水幅度上升至5.8%,看多远期原油供给、看跌远期原油价格的预期加强。

10月第3周,农产品、能化品和工业品的风险溢价都处于历史低位,估值【极贵】。

4、汇率:风险偏好回升,美元指数回调

10月22日,联储主席鲍威尔表示,联储很快开始缩减购债规模,但目前还不是加息的时候。但也补充说如果联储看到通胀预期上升的严重风险时将提高利率。近期海外市场对经济持续处于滞涨的担忧有所缓解。

10月第3周,随着短期风险偏好的回升,美元指数震荡下挫0.38%,收于93.61。美债实际利率基本与前期持平现货金价回弹1.07%,收于1792.28美元。COMEX黄金非商业净多头持仓占比目前处在35%历史分位,拥挤度中性偏低。

10月第3周,人民币持续走强,美元兑人民币(在岸)下跌0.69%,收于6.38,人民币的短期交易拥挤度处于中高位置(69%分位),情绪中性偏乐观。外资流入与流出中国股票和债券市场的数量基本持平,金融市场资金流向对人民币币值影响中性。

5、海外:海外市场的长期滞胀担忧有所缓解

美国10Y名义利率继续回升7bp,收于1.66%。实际利率与上周基本持平,10Y盈亏平衡通胀预期升至2.64%,为2012年9月以来的最高水平,目前名义利率的回升主要还是通胀预期的贡献。美债隐含通胀预期也处在历史高位,如果油价无法保持当前的强势,通胀预期继续上攻将面临比较大的阻力。

美债期限溢价维持在44%分位,但两年期的国债利率已经上升到了0.48%,八月底至今反弹了接近30bp,市场对美联储明年加息的预期逐渐增强,美债曲线表现出熊平。目前,美元流动性溢价和信用溢价仍然处在14%和4%分位的历史低位。

鲍威尔首次提到加息的可能性,虽然加息依然遥远,但表现出了美联储对于通胀依然存在有限的容忍度。海外市场对于经济长期滞胀的担忧有所缓解,叠加美国9月Markit PMI录得58.2,创7月份以来新高,预期为55.1,短期风险偏好有所改善。目前标普500和道琼斯的风险溢价仍处在较低位置(35%和21%分位),纳斯达克的风险溢价维持中性略偏高的位置(见图3)。

报告来源:天风证券股份有限公司

报告发布时间:2021年10月27日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。