下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

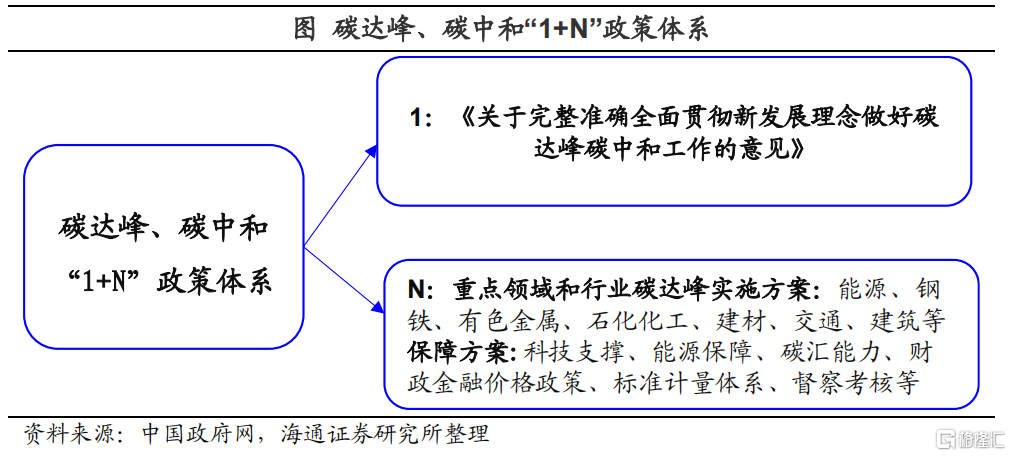

2021年10月12日,在《生物多样性公约》第十五次缔约方大会领导人峰会上,总书记指出,中国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,构建起碳达峰、碳中和“1+N”政策体系。10月24日,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布,该《意见》作为“1+N”政策体系中的“1”发挥统领作用。紧接着《2030年前碳达峰行动方案》印发,它将和《意见》共同构成贯穿碳达峰、碳中和两个阶段的顶层设计。那么这两个文件对我国碳达峰工作作出哪些部署?这将对我国哪些行业带来什么影响?本篇报告对此进行解读。

1

双碳建设:“1+N”政策体系

做好碳达峰、碳中和工作是今年我国重点推进的工作任务。2021年10月12日,在《生物多样性公约》第十五次缔约方大会领导人峰会上,总书记指出,中国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,构建起碳达峰、碳中和“1+N”政策体系。

10月24日,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布,这意味着我国双碳“1+N”政策体系中的“1”正式出台。它主要在该政策体系中发挥统领作用。

而“1+N”政策体系中的“N”主要有两部分构成:一是重点领域和行业实施方案。该《意见》提出,要制定能源、钢铁、有色金属、石化化工、建材、交通、建筑等行业和领域碳达峰实施方案。我们认为,接下来围绕这些碳排放较高行业的减碳方案会陆续推出。二是双碳保障方案。这主要包括科技支撑、能源保障、财政金融价格政策等。

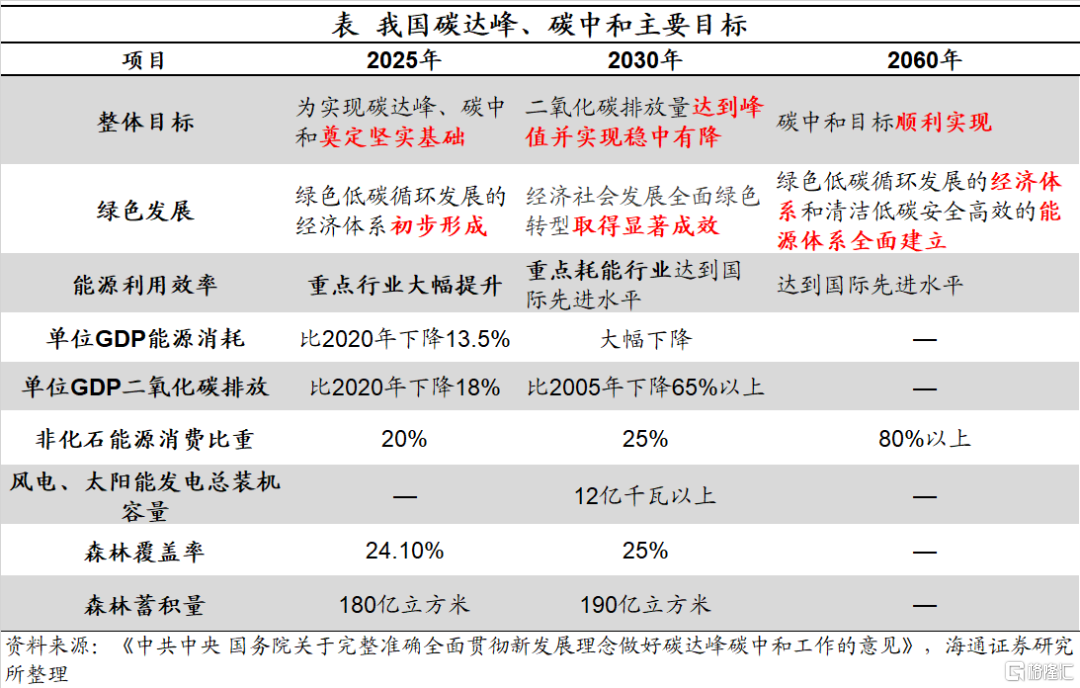

该《意见》提出了我国双碳工作的三个目标:首先,2025年为实现碳达峰、碳中和奠定坚实基础。随后,2030年碳排放达峰后稳中有降。最后,2060年碳中和目标顺利实现。

为此,《意见》进一步提出了具体的阶段性目标。一方面,为新型能源利用做加法。比如,在非化石能源消费比重方面,从2025年的20%提升至2030年的25%,并最终在2060年大幅提高到80%以上。在能源利用效率方面,2025年重点行业大幅提升,随后2030年重点耗能行业达到国际先进水平,并在2060年使全体行业实现这一标准。

另一方面,为传统能源消耗做减法。比如,相比2020年,单位GDP能耗和单位GDP二氧化碳排放到2025年要分别下降13.5%、18%。尤其是到2030年,后者要相比2005年下降65%以上。

值得一提的是,《意见》还对我国绿色发展提出了明确目标:绿色低碳循环发展的经济体系由2025年的“初步形成”到2060年的“全面建立”。除此之外,在2060年,我国还将全面建立清洁低碳安全高效的能源体系。

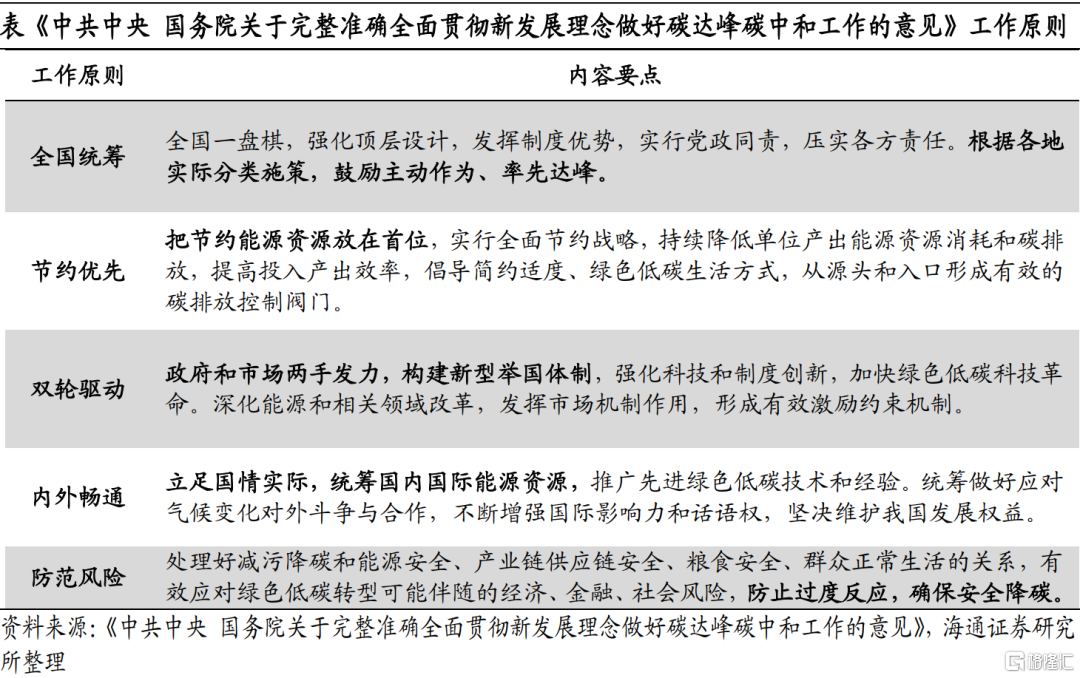

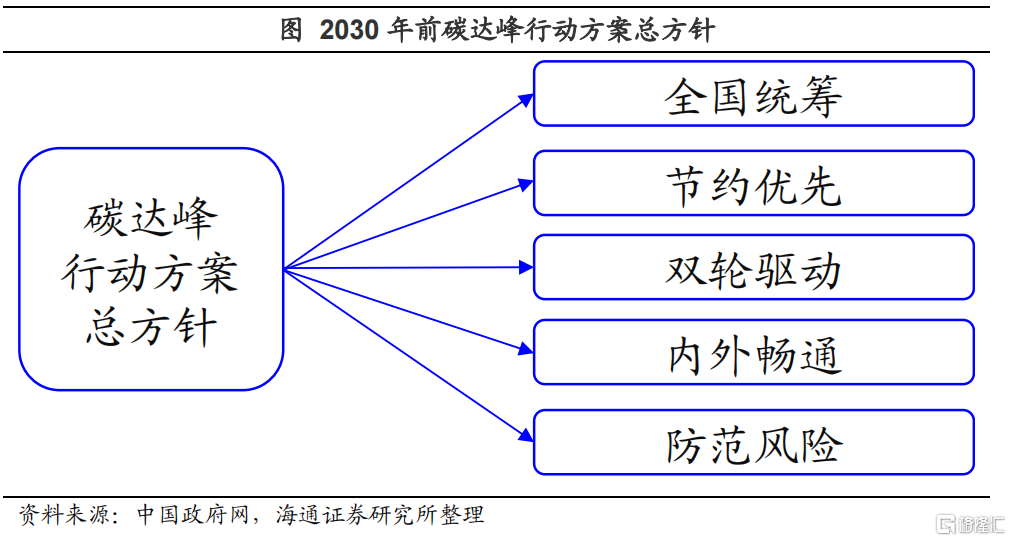

围绕着上述目标,《意见》明确提出了五项工作原则:第一,全国统筹。在全国一盘棋的基础上,根据各地实际分类施策,鼓励主动作为、率先达峰。第二,节约优先。把节约能源资源放在首位,从源头和入口形成有效的碳排放控制阀门。第三,双轮驱动。这主要强调政府和市场两手发力。第四,内外畅通。立足国情实际,统筹国内国际能源资源。第五,防范风险。处理好减污降碳和能源安全、产业链供应链安全等关系,防止过度反应,确保安全降碳。

总体来说,《意见》在碳达峰碳中和“1+N”政策体系中发挥统领作用,明确了我国双碳建设的路线图、施工图。值得一提的是,其中的工作原则也是我国《2030年前碳达峰行动方案》的总方针。

2

碳达峰:如何行动?

在《意见》发布后,国务院紧接着在10月26日印发《2030年前碳达峰行动方案》。这两个文件共同构成了贯穿我国碳达峰、碳中和的顶层设计。

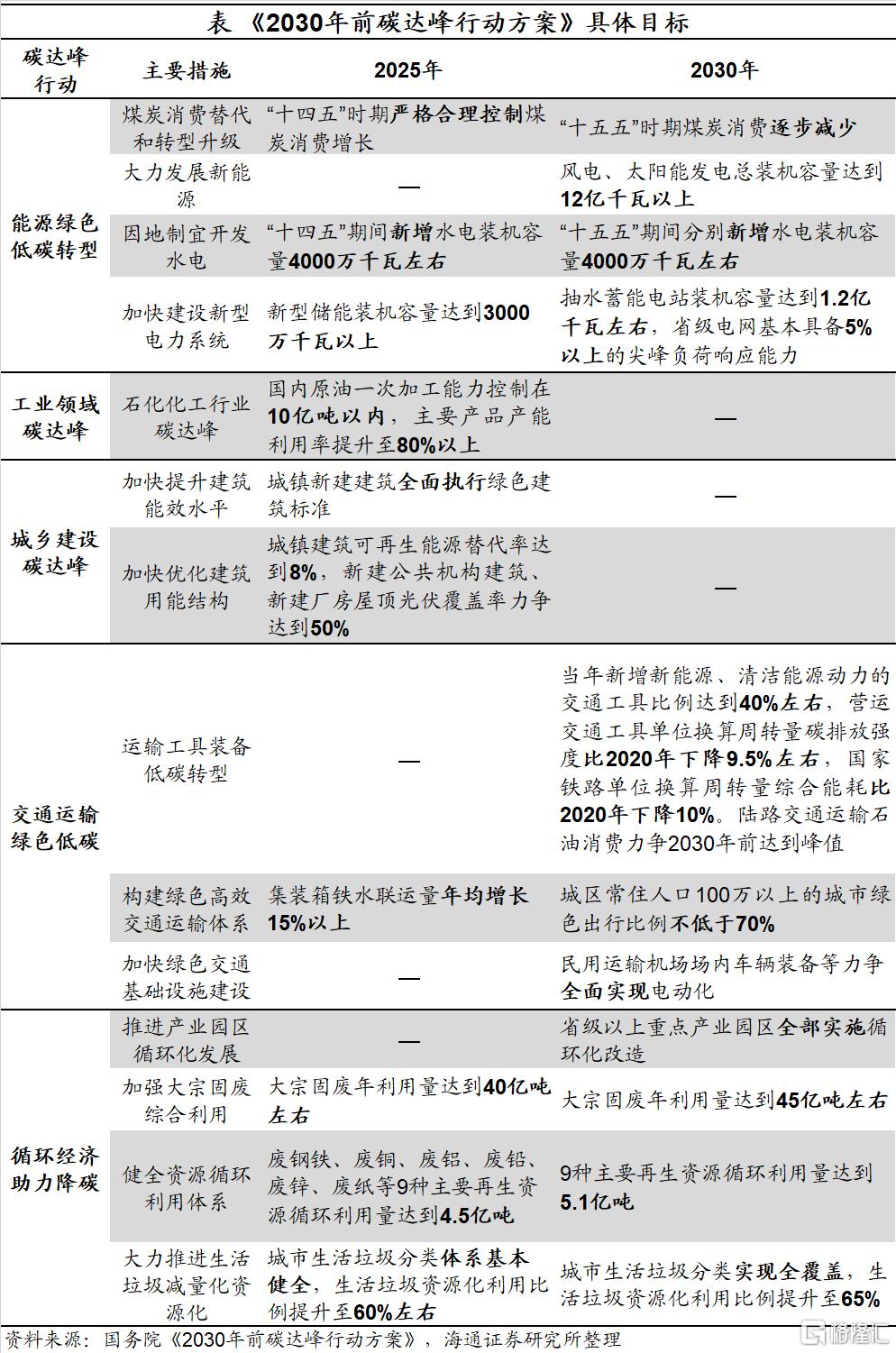

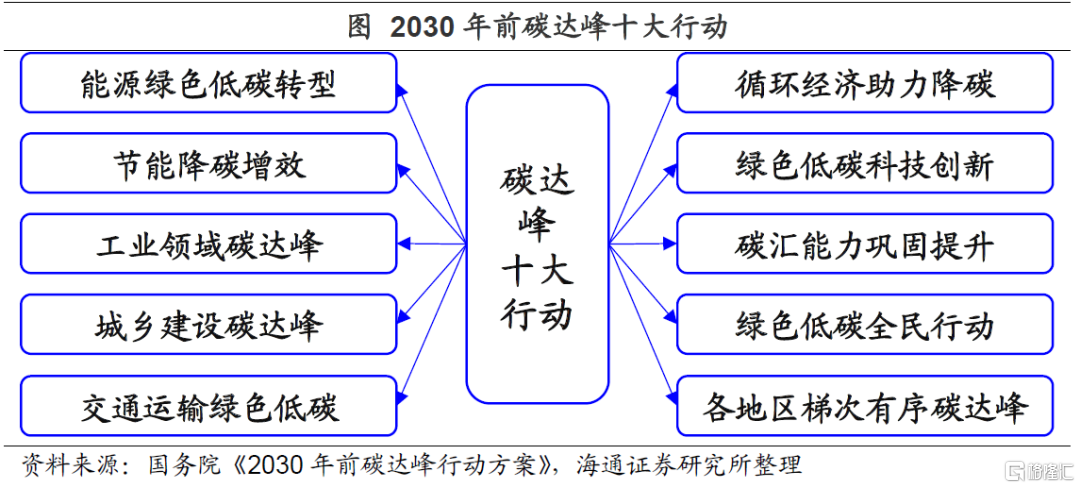

《2030年前碳达峰行动方案》主要聚焦于2030年前碳达峰目标,对推进碳达峰工作进行总体部署。值得关注的是,该方案针对不同的领域提出了碳达峰十大行动,使得我国碳达峰的路线图更加清晰。总体而言,碳达峰十大行动主要可以分为两部分:第一部分,是针对重点领域和行业的碳达峰实施方案。第二部分,是碳达峰保障体系。其中,前者针对我国能源、工业、交通运输、城乡建设等领域做出了诸多部署。

首先,在能源领域,碳达峰行动主要从两方面出发:一方面,推动重点用煤行业减煤限煤。回看我国碳排放较高的原因,主要在于化石燃料的大量消耗,其中煤炭的比重位居首位。因此,碳达峰行动明确提出,加快煤炭减量步伐,“十四五”时期严格合理控制煤炭消费增长,“十五五”时期逐步减少。就具体措施而言,严格控制新增煤电项目,有序淘汰煤电落后产能,严控跨区外送可再生能源电力配套煤电规模。推动重点用煤行业减煤限煤。

另一方面,鼓励清洁能源发展。对于风电、太阳能等新能源,加快建设风电和光伏发电基地。到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。对于水电,“十四五”、“十五五”期间分别新增水电装机容量4000万千瓦左右,西南地区以水电为主的可再生能源体系基本建立。对于核电,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程。加快建设新型电力系统。

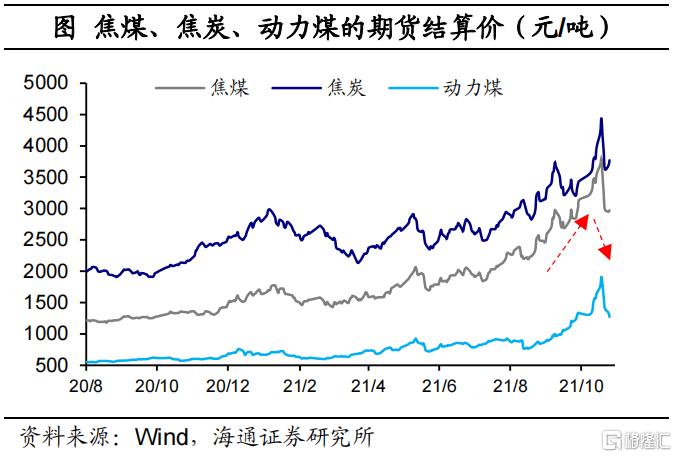

其次,在工业领域,针对两高行业限产是重要举措。比如在钢铁行业,以京津冀及周边地区为重点,继续压减钢铁产能。在有色行业,严格执行产能置换,严控新增产能。在建材行业,严禁新增水泥熟料、平板玻璃产能,推动水泥错峰生产常态化。在石化化工行业,严控新增炼油和传统煤化工生产能力。此外,对“两高”项目,全面排查在建项目,对能效水平低于本行业能耗限额准入值的,按有关规定停工整改。

我们认为,两高限产主要偏向短期,而长期来看,加快节能改造必不可少。比如,在钢铁行业,推广先进适用技术,深挖节能降碳潜力,探索开展氢冶金、二氧化碳捕集利用一体化等试点示范。在有色行业,加快推广应用先进适用绿色低碳技术,提升有色金属生产过程余热回收水平,推动单位产品能耗持续下降。在石化化工行业,鼓励企业节能升级改造,推动能量梯级利用、物料循环利用。

再者,在交通运输领域,主要行动包括推动运输工具装备低碳转型、绿色高效交通运输体系和绿色交通基础设施建设等。其中,主要的举措在于大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比。碳达峰行动提出,到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右。陆路交通运输石油消费力争2030年前达到峰值。除此之外,加快绿色高效交通运输体系和绿色交通基础设施建设。

最后,在城乡建设领域,一要加快提升建筑能效水平。推动超低能耗建筑、低碳建筑规模化发展。二要加快优化建筑用能结构。推广绿色低碳建材和绿色建造方式,加快推进新型建筑工业化。到2025年,城镇建筑可再生能源替代率达到8%,新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%。在农村地区,推进绿色农房建设,持续推进农村地区清洁取暖,发展节能低碳农业大棚等。

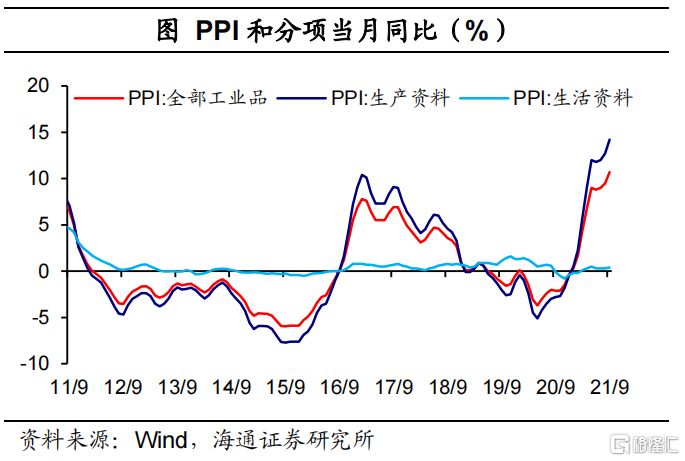

此外,《方案》明确提出,各地区梯次有序实施碳达峰行动,其中上下联动制定地方达峰方案尤其值得关注。今年上半年,我国部分省市能耗双控目标完成进度不及预期,下半年针对“两高”行业陆续出台限产限电措施。在供给受限叠加预期因素的影响下,上游原材料价格大幅上涨,进而使得中下游企业经营承压。近期决策层多措并举全力保供稳价,供给端压力才有所缓解。此次方案明确提出,各地区要“坚持全国一盘棋,不抢跑”,强调避免“一刀切”限电限产或运动式“减碳”。我们认为,对于下一阶段的减碳过程,在节奏上将更加有序。

3

双碳建设:保障体系有哪些?

在双碳“1+N”政策体系中,“N”除了重点领域和行业的实施方案,还包括保障措施。

在政策保障上,我们认为主要有以下方面值得关注。第一,完善经济政策,其中绿色金融的政策扶持是重要构成。比如,在绿色债券方面,2月9日,我国首批6只碳中和债券成功发行,募集资金专项用于清洁能源、清洁交通、绿色建筑等低碳减排领域。在绿色信贷方面,引导金融机构为绿色低碳项目提供长期限、低成本资金。本次行动方案还指出,研究设立国家低碳转型基金,支持传统产业和资源富集地区绿色转型。此外,保障碳达峰的经济政策还包括落实和完善节能节水、资源综合利用等税收优惠政策、健全居民阶梯电价制度和分时电价等绿色电价政策。

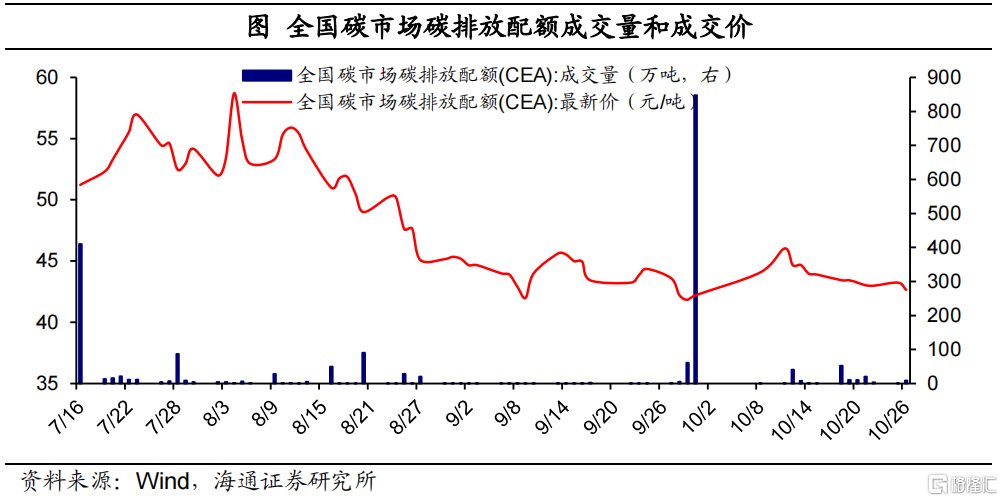

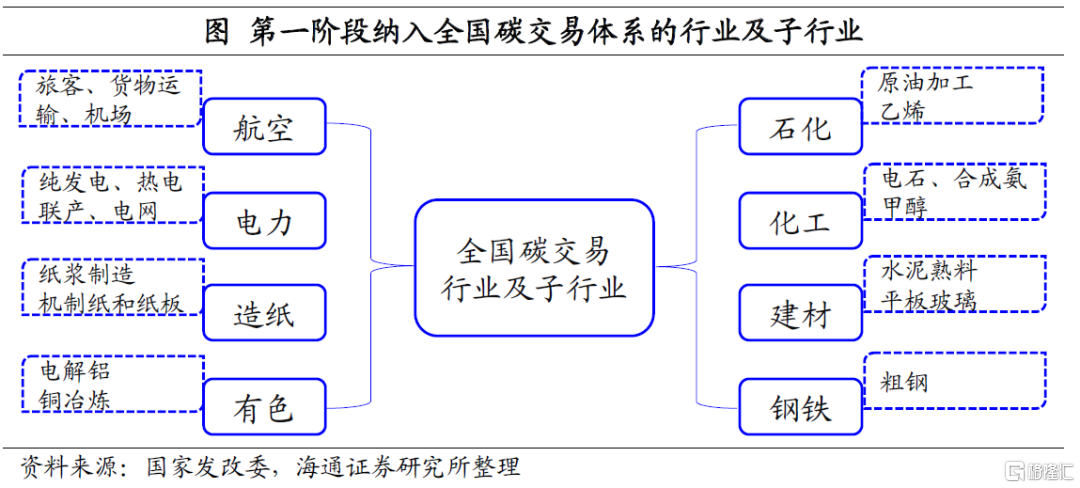

第二,建立健全市场化机制,其中完善碳市场的建设是主要举措。尽管控制企业耗能可以有效降低碳排放,但是也一定程度上对企业的生产经营产生影响。在兼顾经济增长和低碳建设的双重考虑下,碳市场的建设愈发重要。7月16日,全国碳市场正式开市,发电行业成首个纳入该市场的行业。截至10月26日,全国碳市场碳排放配额累计成交量1921.1万吨,累计成交8.67亿元。本次行动方案提出,逐步扩大交易行业范围,我们预计未来水泥、钢铁等两高行业会陆续纳入全国碳交易市场。

不容忽视的是,碳达峰行动提出,建设全国用能权交易市场,完善用能权有偿使用和交易制度,做好与能耗双控制度的衔接。未来,碳交易市场、用能权交易市场都将是市场化减碳的重要平台。

在碳汇能力保障上,提升生态系统碳汇增量。2010-2016年,我国陆地生态系统年均吸收约11.1亿吨碳,吸收了同时期人为碳排放的45%。生态碳汇对碳吸收起着举足轻重的作用,那么如何增强生态碳汇强度?本次行动方案指出,实施生态保护修复重大工程。深入推进大规模国土绿化行动,巩固退耕还林还草成果,扩大林草资源总量。加强生态系统碳汇基础支撑,建立生态系统碳汇监测核算体系。在农村领域,大力发展绿色低碳循环农业,推进农光互补、“光伏+设施农业”、“海上风电+海洋牧场”等低碳农业模式。

整体来看,我们认为在“十四五”期间,碳达峰、碳中和工作会持续、深入推进,无论是从供给端还是需求端都会对我国经济带来深刻的影响。一方面,碳排放较高的传统行业短期供给受限,并将接受节能改造和转型。另一方面,新能源的发展将会得到更多支持。我们预计,在能源供给端,对于光伏、风电等可再生能源的投资将进一步提高。在能源消费端,新能源汽车的购置税费减免力度、充电桩基础设施的投资或将增强。

从长期看,新能源相关行业的就业也会得到带动。根据国际可再生能源署(IRENA)的统计,2019年我国可再生能源就业人数达436万,占全球的比重为38%,其中光伏领域占比超过50%。IRENA预计,到2050年全球可再生能源就业人数将达4200万人,我们认为随着“双碳”建设的深入推进,我国在这一领域的就业也将迎来较快增长。