下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年1-9月全国规模以上工业企业利润同比增长44.7%(1-8月为49.5%),两年平均增长18.8%(1-8月为19.5%);9月单月同比增长16.3%(8月为10.1%),两年复合增长13.2%(8月为14.5%)。同比因基数上升,而两年复合增速皆回落。PPI上升带动营业收入与工业增加值之差继续扩大,价格贡献进一步上升,体现在利润结构上进一步向中上游集中。煤价上涨使得公用事业受挤压程度加大,截至8月的亏损面和亏损额进一步上升,但是财政补助力度或有所加大。展望四季度,在中上游价格挤压背景下,我们预计工业企业利润两年复合增速或仍将呈现回落态势,关注政策(尤其是基建、减税降费等财政政策)的对冲力度。

基数因素造成同比与两年复合增速背离。2020年8、9月工企利润或受投资收益等因素波动影响,当月同比分别为19.1%、10.1%,对2021年8、9月同比增速带来了基数上的影响。采用2019年为基期的两年复合增速后,2021年9月工业企业利润两年复合增速放缓1.3个百分点。与此同时,价格贡献进一步上升。9月PPI同比10.7%(8月为9.5%),上升1.2个百分点,这也带动了工业企业营业收入增速与工业增加值增速之间的差异由8月的3.7个百分点上升至9月的4.2个百分点。以两年复合来看,在工业企业利润增速放缓的同时,PPI两年复合增速也进一步上升。

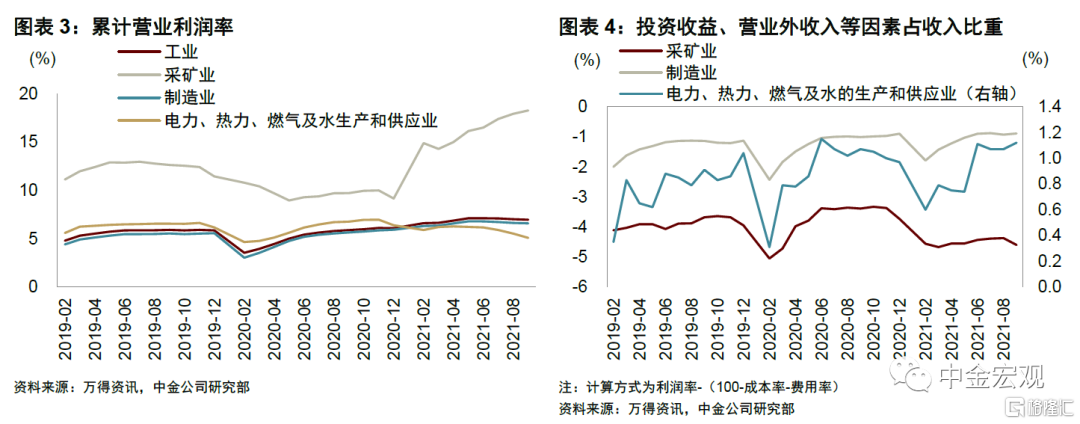

这也带来了利润结构上进一步向中上游集中。从1-9月累计营业利润率来看,工业企业整体保持不变,为7.0%。但是,采矿业进一步上升至18.3%(1-8月为17.9%),电力、热力、燃气及水生产和供应业进一步下降至5.1%(1-8月为5.5%),为历史最低水平之一。细分行业来看,上游工业利润维持高增长,尤其是煤炭行业利润增速大幅提高,电力热力行业利润相应承压。9月,黑色金属矿采选、石油和煤炭加工、化学纤维制造、有色金属冶炼和压延等上游工业行业的利润累计复合增速均在50%以上,维持着高速增长;纺服、制鞋、家具等下游居民消费品制造业的利润复合增速为负。值得关注的是,9月在价格大幅上涨的支撑下,煤炭采选业的利润改善明显,复合增速提高了6.9个百分点。而煤炭涨价对电力热力行业利润形成了显著压制,其累计利润复合增速从8月的-7.7%进一步下滑的9月的-12.3%。

财政补助力度或有所加大。1-8月电力、热力生产和供应业亏损面上升至28.2%(1-7月为28%),亏损额同比上升至48.4%(1-7月为27.1%)。营业收入利润率与(100-成本率-费用率)之间的差异主要在于投资收益、营业外收入等方面,1-9月电力、热力、燃气及水生产和供应业的投资收益、营业外收入等因素占收入比重提升至1.12%(1-8月为1.07%),我们认为这或反映了煤价上涨背景下公用事业获得的财政补助力度有所加大。例如,《四川日报》报道[1]:“我省还将加大财政资金对电厂存煤补贴力度,加大对火电厂应急保供购煤资金补贴力度。”

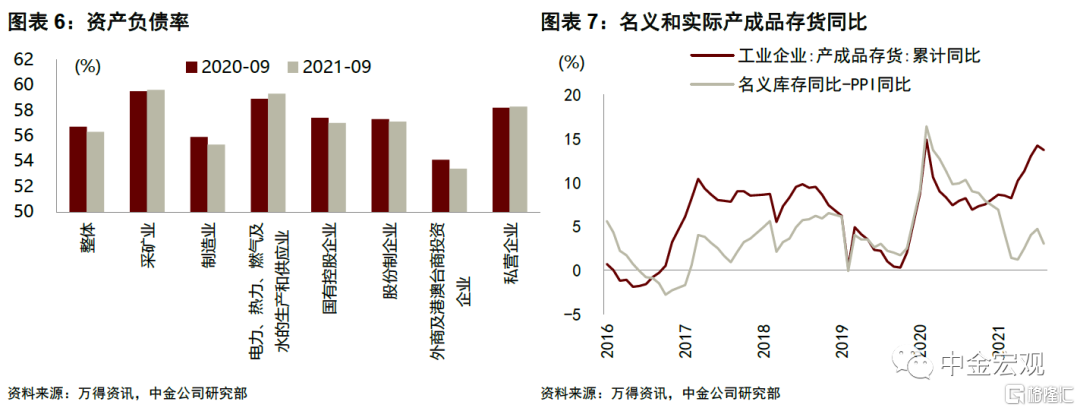

资产负债率整体下行。整体工业企业杠杆率有所下降,9月资产负债率为56.3%,环比下降0.1个百分点、同比下降0.4个百分点。但是,电力、热力、燃气及水的生产和供应业同比上升0.4个百分点,私营企业同比上升0.1个百分点,我们认为或都反映了中上游价格上涨带来的经营压力。

名义和实际库存增速皆有所下降。9月产成品库存同比+13.7%(8月为14.2%),扣除PPI同比之后的实际库存同比增速更是回落1.7个百分点至3.0%。不同于美国实际库存回补受制于供给侧限制,而非需求不足;经济下行加大使得中国工业企业实际库存回补的动力较弱。