下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心摘要

事件:2021年前三季度,全国规模以上工业企业实现利润总额63440.8亿元,同比增长44.7%,比2019年同期增长41.2%,两年平均增长18.8%。

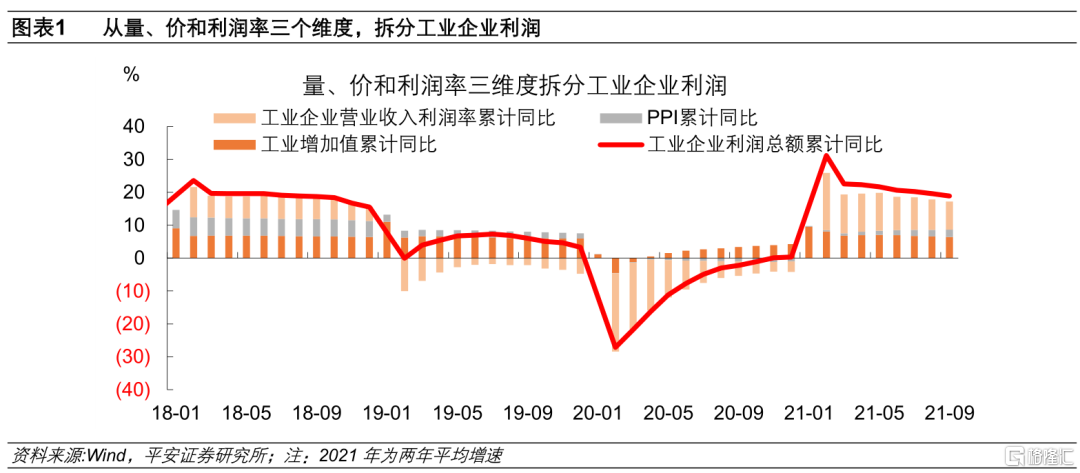

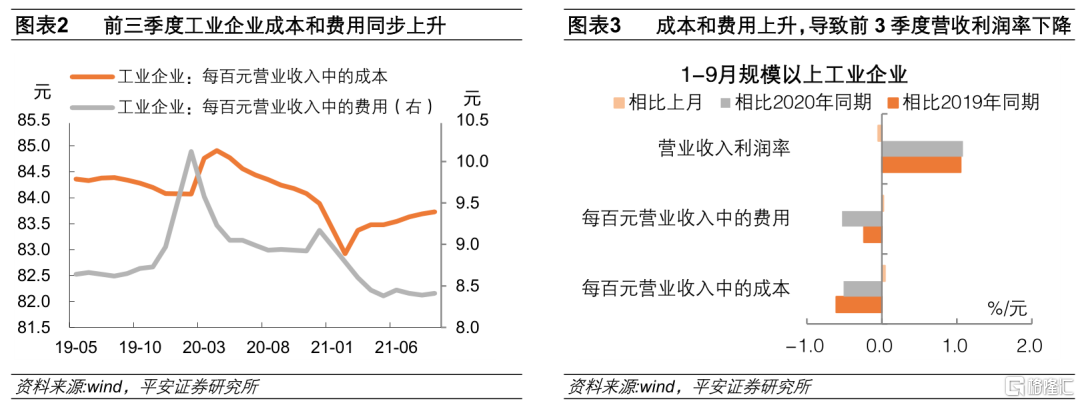

1、工业企业利润增速加速下滑。从量、价和利润率三个维度拆分,量(工业增加值)和利润率(工业企业营业收入利润率)对利润增速的贡献减弱,价格(PPI同比)是唯一对前三季度工业企业利润增速贡献上升的因素。工业企业营业收入利润率延续回落,一是因上游原材料涨价,带动成本连续7个月回升;二是因财务费用降幅持续收窄,导致工业企业费用止跌回升。

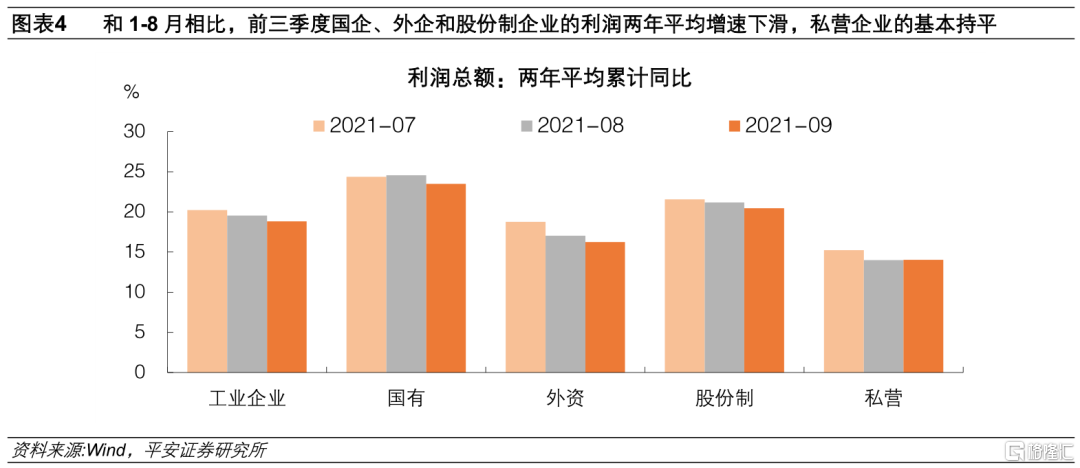

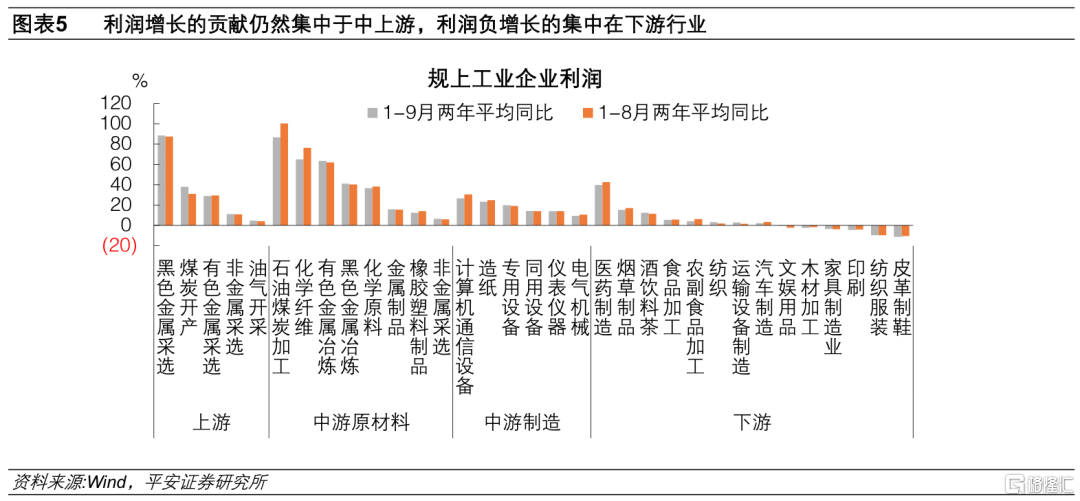

2、利润进一步向处于上游和中游原材料行业的国企集中。分所有制看,国企利润两年平均增速仍是最高的。分行业看,上游和中游原材料行业的利润两年平均增速多数回升,而中游制造和下游行业的利润两年平均增速多数回落。在增速放缓的同时,利润在不同所有制企业和不同行业间的分化进一步加剧。

3、工业企业产成品库存下降,可能是受到需求下降和拉闸限电的双重压制。未剔除价格因素和剔除价格因素的营收、库存的组合,都是“营收增速回落、库存增速回落”,从库存周期角度看,这属于主动去库存。但由于9月经济受拉闸限电的影响较大,目前还不能判断经济已经进入了主动去库存阶段。我们认为,随着能耗双控政策的边际放松,四季度工业生产将有所恢复,产成品库存可能再度上升。

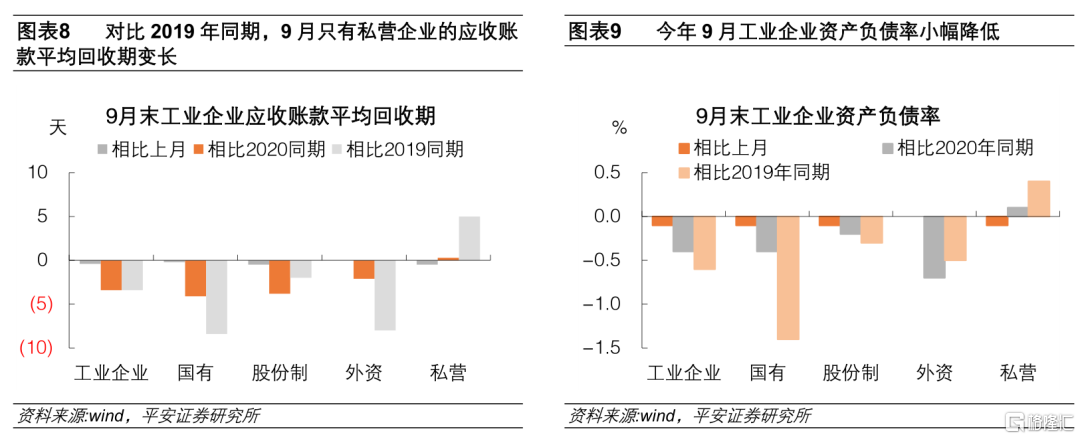

4、私营企业9月状况相对有所改善,但和疫情前相比,仍是各所有制企业中恢复最慢的。私营企业的利润两年平均增速环比持平,应收账款平均回收期环比缩短0.5天,资产负债率环比下降0.1%,改善幅度好于或持平于工业企业整体。但和2019年同期相比,私营企业仍是各所有制企业中,回款能力改善最慢的、去杠杆压力最大的。

总的来说,9月工业企业利润加速下滑,受政策扰动较大。现在判断经济已进入主动去库存阶段还为时尚早,随着能耗双控政策的边际放松,以及碳达峰碳中和顶层文件发布后,有助于更好平衡碳减排和经济增长,四季度生产或将好转,产成品库存可能再度上升。目前利润继续在向上游和中游原材料行业的国企集中,由于终端需求不强,9月私营企业状况边际改善的趋势可能难持续。政策在总量稳增长的同时,同样亟需更多着力于解决经济结构性问题的政策,来加强对经济薄弱环节的定向支持。

9月工业企业利润增速延续下滑。前三季度工业企业累计利润增速从49.5%下降到44.7%,两年平均增速从19.5%下降到18.8%,下滑节奏也有所加快。低基数下,单月同比从10.1%回升到16.3%,但两年平均同比从14.5%下滑到13.2%。总体来看,随着终端需求走弱,以及上游涨价压制中下游行业的营收利润率,工业企业盈利增速延续加快放缓之势。

从量、价和利润率三个维度拆分,量和利润率对前三季度工业企业利润的贡献下降,价格是唯一贡献上升的因素。工业企业利润等于量×价×利润率,分别用工业增加值同比、PPI同比和工业企业营业收入利润率同比,来拆分工业企业利润增速的变动。前三季度工业增加值、PPI和工业企业营收利润率的两年平均累计同比分别为6.4%、2.3%和8.5%,而今年前8个月的分别为6.6%、2.0%和9.3%,对比来看只有工业品价格高位,导致价格因素对工业企业利润的推动上升。9月拉闸限电范围扩大,也通过“量”对工业企业利润产生了压制。

工业企业的成本和费用同步上升,导致营收利润率继续回落。前三季度工业企业营业收入利润率6.96%,前值7.01%,已连续三个月下降。一方面因原材料涨价带动成本回升,前三季度每百元营业收入的成本为83.73元,环比增加0.04元,已经连续7个月上升,和2月低点相比提高了0.81元。另一方面则是因工业企业每百元营业收入的费用从前值8.39元提高到8.41元,可能原因是财务费用的降幅持续收窄。

分所有制看,国企、外企和股份制企业的利润两年平均增速回落,私营企业的基本持平。国企、外企和股份制企业前三季度的利润两年平均增速,分别从1-8月的24.6%、17.0%和21.2%,下滑到23.5%、16.2%和20.5%,私营企业的持平于14.0%。目前工业品价格仍处于高位,而终端需求不足,处于中下游的私营企业利润继续被挤压,它的利润两年平均增速预计将继续走低。

分行业看,利润继续向上游和中游原材料行业集中,这也和国企利润增速快于其它所有制企业的趋势一致。从两年平均的利润增速变化看,和前8个月相比,前三季度回升的上游、中游原材料、中游制造和下游行业分别有4个(共5个)、4个(共8个)、2个(共6个)和6个(共14个),总体来看上游和中游原材料各行业中,利润两年平均增速提高的行业占比更高。煤炭开采业的两年平均利润增速从上月的31.0%提高到37.9%,增幅最大;石油煤炭加工业的两年平均利润增速从上月的100.3%下降到86.6%,虽然9月仍处于高位,仅次于黑色金属采选业的88.5%,但石油煤炭加工业的利润降幅是最大的。主要原因是煤价上涨,导致利润在开采和加工两个环节之间向前者转移。随着煤炭保供力度加码,预计两者利润增速差将收敛。

从两年平均的利润增速绝对水平看,继续呈现上游、中游原材料、中游制造和下游行业依次递减的特点。上游的黑色金属采选、煤炭开采,中游的石油煤炭加工、化学纤维、有色金属冶炼、黑色金属冶炼、化学原料,以及下游的医药制造这八个行业的前三季度利润两年平均增速都超过30%,均是受益于上游供给收缩或海外疫情扩散的行业。根据国家统计局介绍,前三季度有12个行业的利润尚未恢复到2019年同期的水平,从产业链上看主要集中在下游。

前三季度电力、热力生产和供应业,前三季度利润同比下降24.6%,在主要行业中降幅最大。主要原因是动力煤涨价而电价刚性,随着煤电市场化改革提速和煤炭保供加码,预计后续利润将修复。

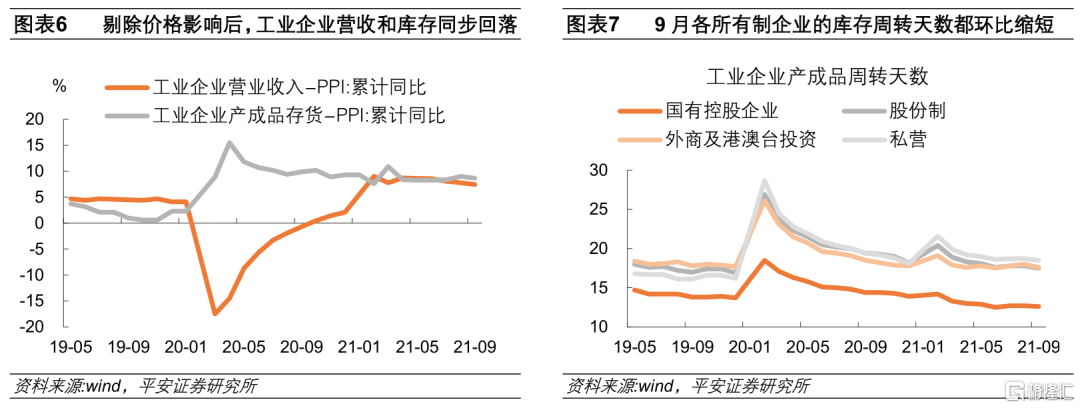

工业企业产成品库存下降,可能是受到需求下降和拉闸限电的双重压制。前三季度工业企业的营业收入两年平均增速从9.8%下降到9.7%,产成品存货两年平均增速从11.0%小幅回落到10.9%。考虑到营业收入和库存都是用金额来度量的,而目前PPI同比处于历史高位,用PPI累计同比来平减后,发现依然呈现“营收增速回落、库存增速回落”的组合。从库存周期角度看,这属于主动去库存,但由于9月经济受拉闸限电的影响较大,目前还不能判断经济已经进入了主动去库存阶段。我们认为,随着能耗双控政策的边际放松,四季度工业生产将有所恢复,产成品库存可能再度上升。

工业企业产成品存货周转天数回落,也表明企业产品库存有所下降。9月工业企业产成品存货周转天数为17.3天,较上月缩短了0.3天。各所有制企业的库存周转天数都环比缩短。

各类型企业中,私营企业的回款能力9月改善速度有所加快,但仍大幅弱于疫情前。9月末工业企业应收账款平均回收期为51.2天,和前值相比缩短0.4天,比2019年同期少3.4天,企业应收账款整体的回收能力已经比疫情前更强了。分所有制看:9月股份制企业、私营企业和国企的应收账款平均回收期,分别环比缩短0.5天、0.5天和0.2天,外企的环比持平;和2019年同期相比,国企、外企和股份制企业的应收账款平均回收期分别缩短了8.4天、8.0天和2.0天,只有私营企业的延长了5天。因此,尽管9月私营企业的回款有所加快,但回款能力和疫情前相比仍有较大差距。上游商品供给收缩提高了国企整体的议价能力,而针对房企和城投的结构性紧信用,令与之打交道的私营企业销售回款变得更难。目前政策已对地产调控中的一些过激行为纠偏,满足刚需购房和开发商的合理融资需求,私营企业的销售回款能力或将边际改善。

工业企业资产负债率(杠杆率)小幅降低。9月末工业企业资产负债率56.3%,较上月小幅回落0.1个百分点,和2019年同期相比下降了0.6个百分点。国企资产负债率57.0%,环比下降了0.1%,和2019年同期相比下降了1.4%,是各所有制企业中杠杆率降幅最大的,源于大宗商品涨价而新增资本开支受政策限制,有利润盈余来降杠杆。私营企业的资产负债率58.3%,是各所有制企业里最高的;环比降低了0.1%,和2019年同期相比提高了0.4个百分点,是唯一上升的。可见,各所有制企业中私营企业的去杠杆压力最大。