下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在线问诊、在线开方、送药上门……今天,由数字医疗发展带来的便利已然成为普通用户求医问药的“新常态”。而在这些人们习以为常的数字医疗服务背后,是一张张由数字医疗基础设施串联编织起的“管道”和“网络”。

不同于满足人们对OTC药品及保健品等周边需求的医药电商,数字医疗所提供的严肃、专业医疗服务,要求实现与区域内医疗机构的互联互通,其核心要素是打通医保、商保支付和医疗服务能力。

数字医疗的基础设施建设注定是一个“烧钱”的重工程。以国内最大的数字医疗服务平台微医为例,据其招股书显示,在2018、2019年研发投入占营收比高达93.4%和71.3%;即使在2020年收入约三倍增长的情况下,这一比例依然超过了18.8%。

相较于医药电商们将“母公司”的消费电商平台作为现成的“基础设施”开展运营的模式,数字医疗服务则需要因地制宜铺设“管网”,才能真正融入医疗服务体系并为用户提供严肃、专业的医疗和健康维护服务。这成为了数字医疗企业绕不开的“软亏损”。

以微医为例,其研发投入主要用在了支撑互联网医院建设运营的技术平台,以及相应的系统构建、产品开发、系统安全保障等方面,这一系列投入占到其三年累计20亿元亏损中的大头。而这些巨额的“硬投入”也逐渐结出了“硕果”,目前,微医已在全国20多个城市,落地31家互联网医院,其中18家成为医保定点机构,可实现医保在线结算。

独立自主建设的数字医疗平台和相应的技术、服务终端,为在区域互联网医联体内实现全流程服务提供了支撑,一次性投入即可产生长期的可持续收益。这些财报上的“软亏损”数据只是短期的,其所带来的“硬实力”将为企业构筑起坚实的竞争壁垒,由“数据要素”催生的“乘数效应”将很快显现。

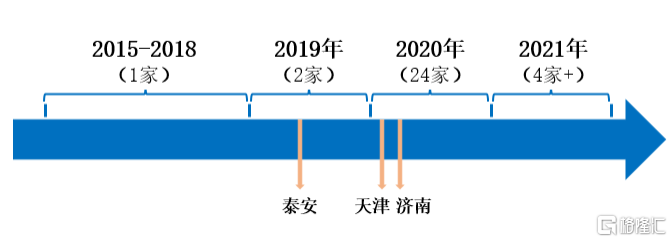

媒体报道显示,微医较早开始运营的泰安、济南、天津等地互联网医院营收已接近三级医院规模。其在泰安落地的慢病互联网医院,仅仅经过两年时间的运营,年问诊量就已接近90万人次,这还不包括其他非慢病患者的日常在线问诊业务。以这三地的区域互联网医院所表现出的高速增长态势,不难窥见其旗下30余家互联网医院所蓄积的势能。

微医旗下互联网医院建设运营时间表(来自微医招股书及媒体报道)

值得注意的是,建立在数字化新型基础设施之上的互联网医院已不再是实体医院服务的互联网化外延,实已成为一个区域内医疗资源贯穿协同的重要抓手,同时也是医疗服务打破时空边界,真正搭建“健康管护体系”的关键。

以微医在天津的实践为例,天津微医互联网医院牵头、协同全市267家基层医疗机构形成紧密型互联网医联体,并在此基础上探索医保“整体打包付费”“按病种按人头打包付费”等支付方式,根据医疗健康管理质量,落实“结余留用、超支不补”的激励约束机制,构建起“以健康为中心”的健康责任机制。在这一过程中,数据要素不仅带来了医疗服务的效率提升,也推动了“生产关系”的变革,使得医疗服务从“价差模式”走向“效差模式”。

一条“互联网医院+公立医院协作+互联网医联体+打通医保支付”的创新路径逐渐清晰。而创新背后重金投入的基础设施布局,是数字医疗得以闭环并具有可复制性和盈利能力的关键。可以预见,随着数字医疗“新基建”在更大范围、更深层次地推进,锚定这一长坡厚雪赛道的企业必将获得更丰厚的回报。这既是时代的机遇,也是行业的使命。