下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

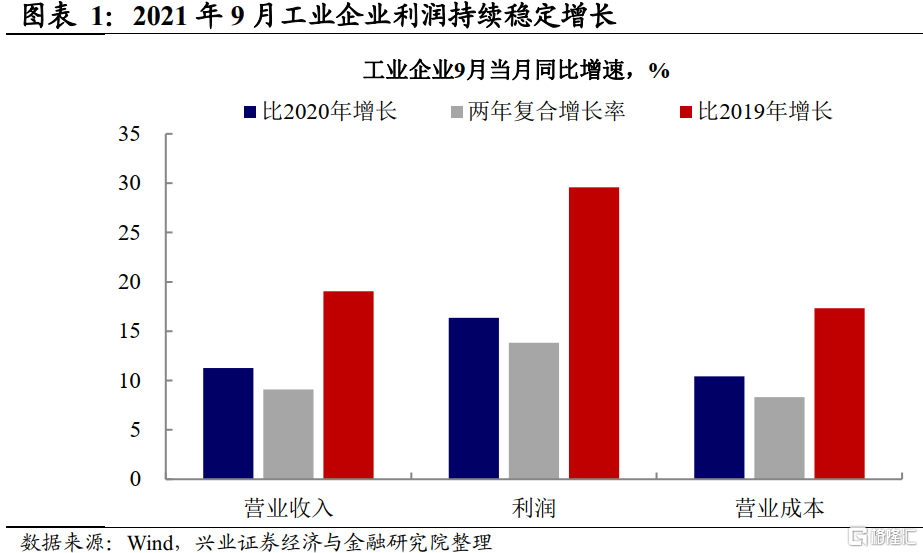

1—9月份,全国规模以上工业企业实现利润总额63440.8亿元,同比增长44.7%,比2019年1—9月份增长41.2%,两年平均增长18.8%。我们对此点评如下:

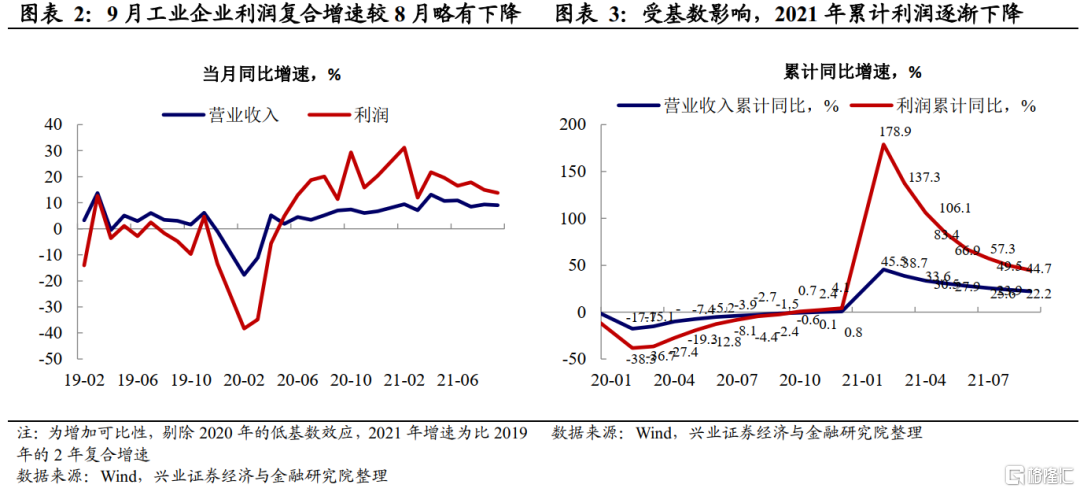

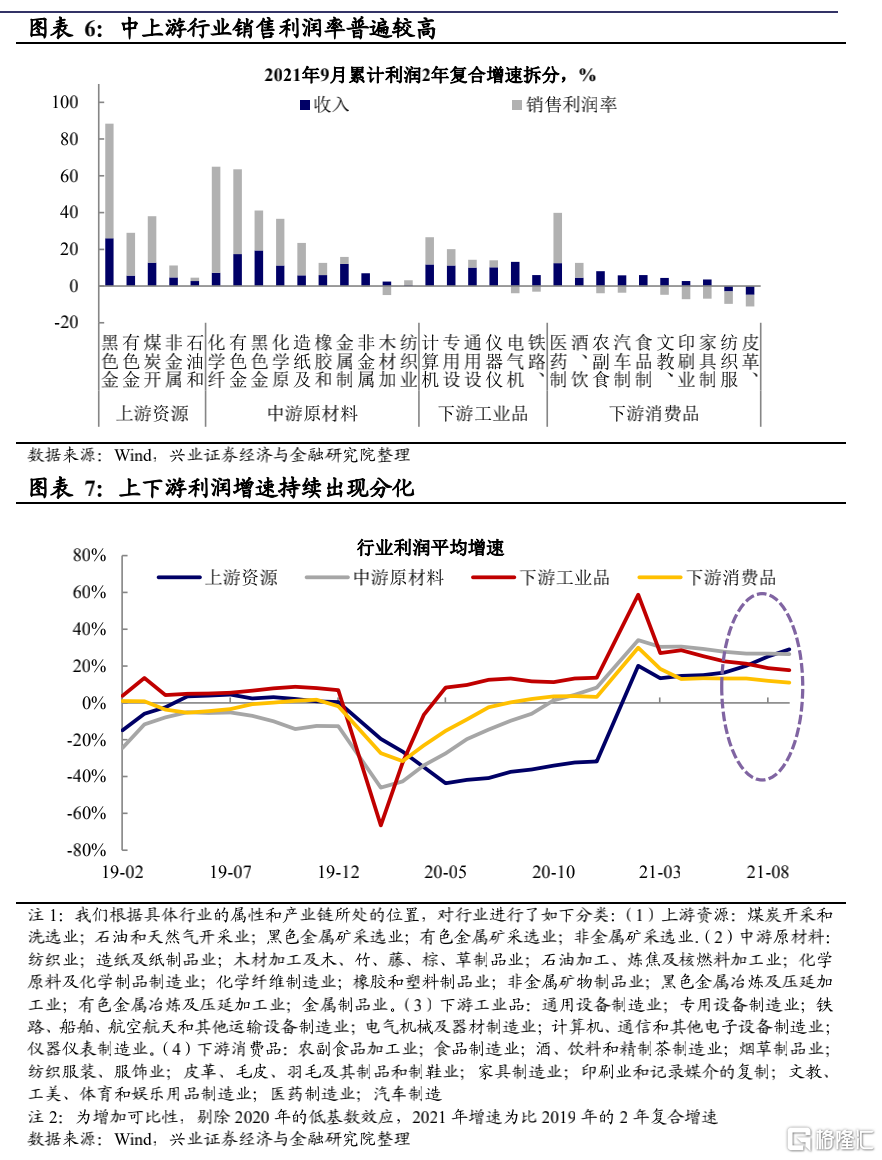

9月工业企业利润实现平稳增长。9月份,全国规模以上工业企业利润同比增长16.3%,比2019年同期增长29.6%,两年平均增长13.8%,比8月下降0.7%。从结构上来看,受到“双控”等政策的影响,中上游高耗能企业产能受限,叠加煤炭价格上涨带来的成本上升,中上游行业价格上涨带来了利润的上升。而下游行业,尤其是附加值空间较小的行业,利润增长有限。行业间呈现出了利润表现的分化。

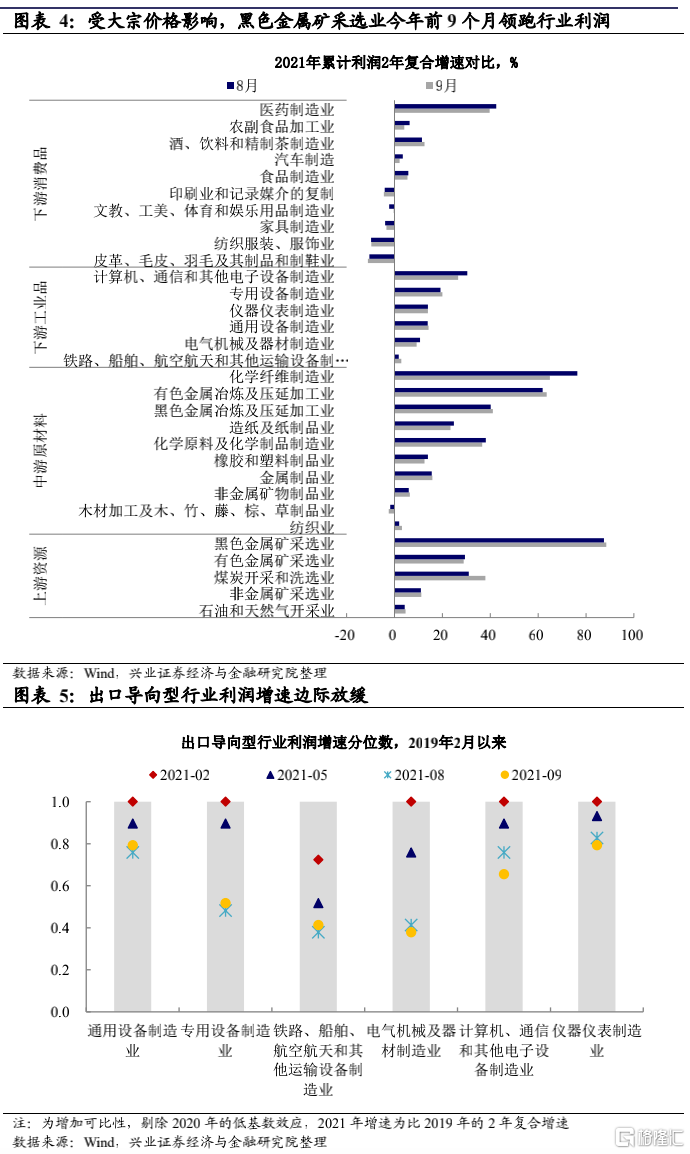

“双控”等政策影响下,中上游利润明显上涨。9月以来,随着国家对于“双控”目标强调和政策趋严,部分高耗能行业面临限产或者环保整改,煤炭钢铁等行业面临供需紧平衡的状态,并推升了价格的上涨。从行业利润来看,采矿业、原材料制造业盈利规模明显扩大,三季度利润同比分别增长2.04倍、42.5%,拉动工业企业盈利高速增长。其中,煤炭行业三季度利润同比增长2.72倍,增速较二季度大幅加快,其他中上游原材料制造业也实现了利润的快速增长。“双控”的影响开始在黑色系行业有所体现。

下游行业利润增长相对较缓,然而高新技术行业空间较大。9月PPI-CPI剪刀差创历史新高,拆分PPI结构来看,尚未看到上游涨价向下游传导的情况,价格约束下下游行业利润增速相对较缓。然而,高新技术行业由于附加值较高,且为当前大国博弈背景下发展的重点,9月高技术制造业利润维持了较快的增长。其中,受新冠疫苗需求持续旺盛带动,医药制造业三季度利润同比增长66.8%,延续年初以来的高速增长态势。

外需出口行业利润增速继续放缓。9月外需出口导向型行业利润增速所处分位数继续下行,且明显低于年初水平。9月出口超预期主要受到价格支撑,而出口数量未见明显上涨。随着当前全球疫情仍有阶段性反复,中国供应链的稳定性可能仍对中国的外需有基础支撑。

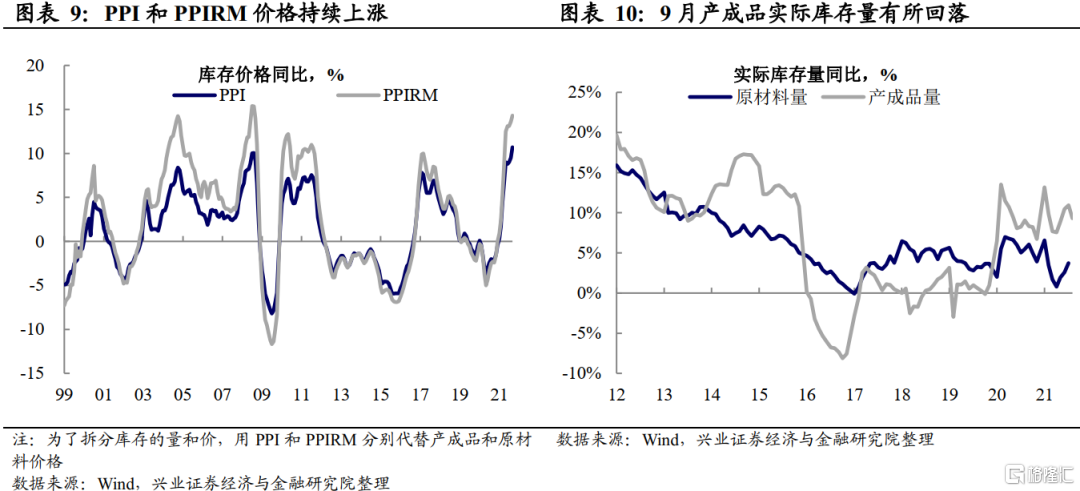

产成品补库速度稍有放缓,需关注未来库存增速的变化。9月产成品库存同比增速13.7%,补库存速度从5月以来出现首次下降。拆分库存的量价来看,价格持续上涨的背景下,9月实际库存增速或有下降。未来需持续关注大宗价格和出口两条主线的边际变化对工业企业利润的影响以及未来库存增速的变化。

风险提示:全球疫情不确定性,国内外经济形势及政策调整超预期变化。

风险提示:全球疫情不确定性,国内外经济形势及政策调整超预期变化。