下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继老凤祥、周大生、六福集团相继资本证券化后,梦金园黄金珠宝集团股份有限公司(以下简称“梦金园”)也将于28日在深交所首发上会。

图源:招股书

梦金园主要从事“梦金园”品牌黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟业务,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、K 金、铂金等饰品。

公司产品“万纯金”系列 ,图源:招股书

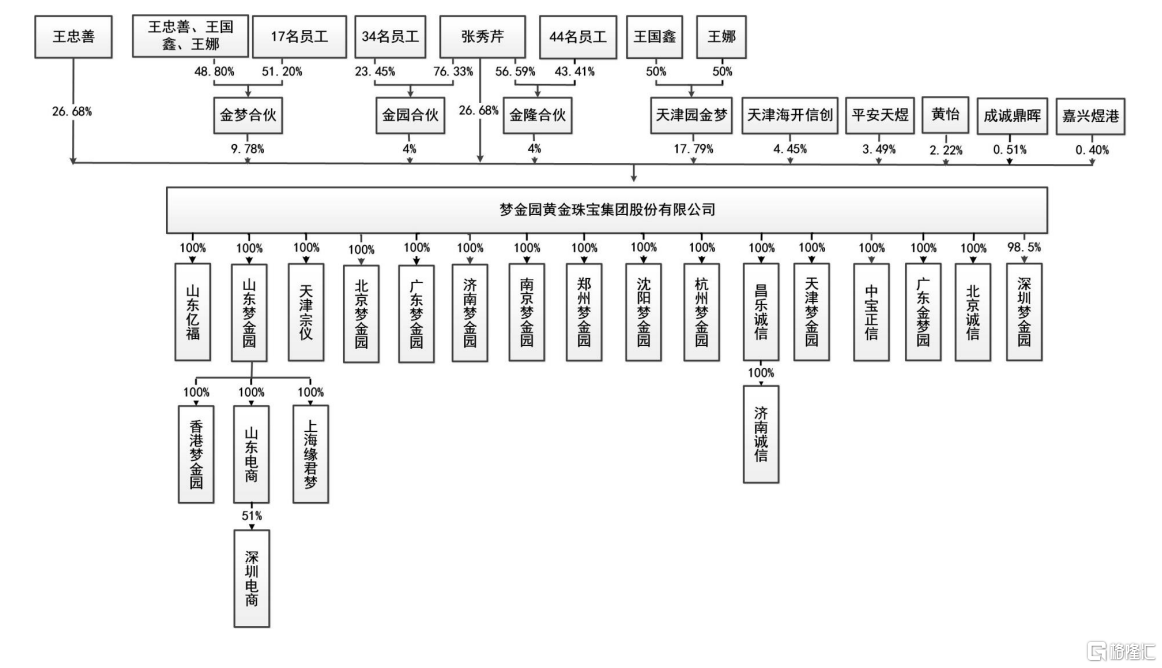

自成立以来,梦金园历经多次股权转让和增资。IPO前,公司的实际控制人为王忠善、张秀芹、王国鑫、王娜,四人合计控股88.93%。其中,王忠善、张秀芹系夫妻关系,王娜和王国鑫系夫妻二人子女。可见,梦金园是一家典型的“家族”控股企业。

公司股权结构,图源:招股书

值得一提的是,虽然梦金园定位黄金珠宝市场,但是从披露的招股书来看,公司并没有想象中赚钱。

01

毛利率低于同行

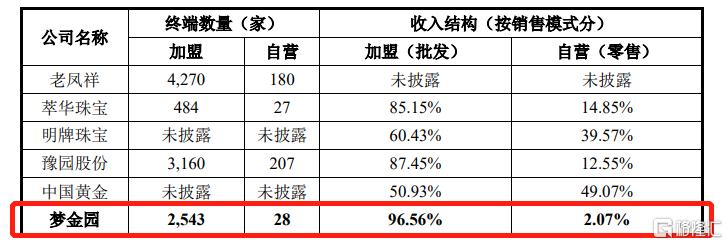

梦金园主要采取加盟店和自营等模式销售,同时将高纯度黄金饰品作为主打优势产品。截至 2020 年末,公司在全国29个省,拥有终端加盟店数量 2543家,自营门店数量 28 家。

图源:招股书

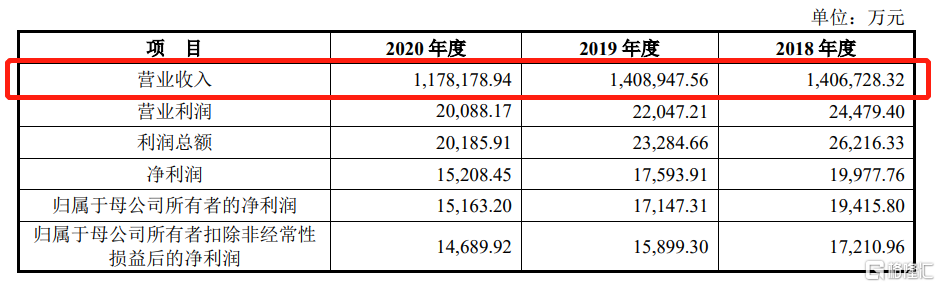

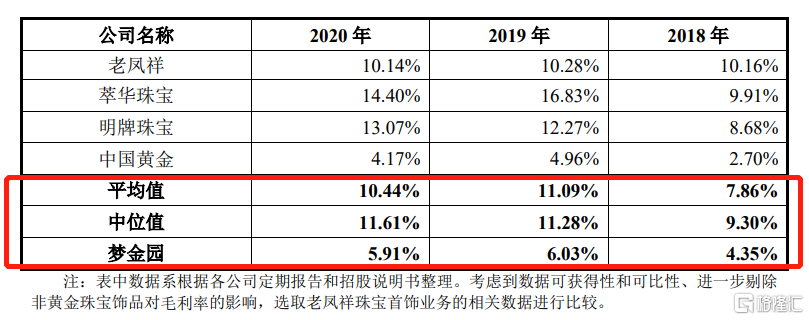

虽然梦金园加速开店扩张,但是从财务收入来看,营收增速在放缓,2018年至2020年分别录得140.67亿元、140.89亿元、117.82亿元。同时,公司销售毛利率低于同行业,仅2020年来看,梦金园毛利率为5.91%,同期行业平均值为10.44%。

公司营收表现,图源:招股书

销售毛利率,图源:招股书

根据招股书,梦金园表示,2020年营收下滑主要系疫情影响;销售毛利率偏低,则主要受产品结构及销售模式影响。同等条件下,钻石镶嵌饰品比例越高、直营比重越大,公司毛利率越高。公司的产品结构以黄金饰品为主,报告期内该品类销售收入占主营业务收入比重均超过96%。公司与同行业可比上市公司毛利率存在一定差异。相较之下,公司与中金珠宝等黄金占比高在主要产品方面较为接近。

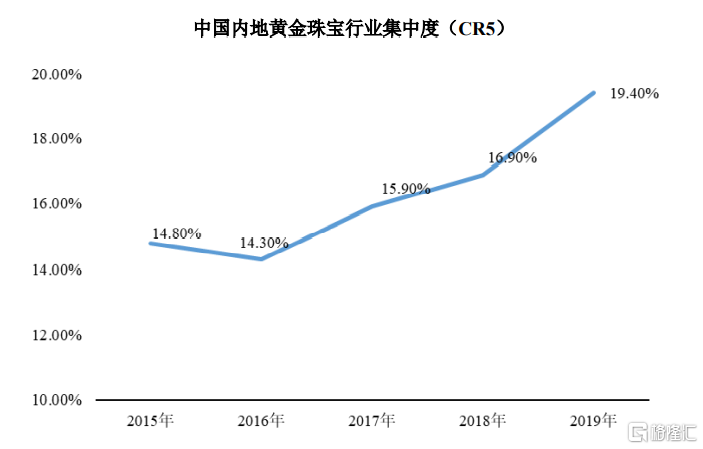

实际上,黄金珠宝首饰属于高端可选消费品。受新一代消费群体的壮大和国内高端消费趋势的凸显,行业回暖复苏,步入了稳健增长区间。但是,从竞争格局来看,由于行业进入品牌集中化进程,且黄金饰品市场的同质化竞争严重。梦金园想要在红海市场中成功突围,需要明显护城河优势。

数据来源:Euromonitor

令人关注的是,公司批发业务非常明显。公司的加盟模式销售收入占比超过九成,高于同行业中国黄金等。而研发设计还有待加强。具体来看,虽然研发费用逐年增加,但是其占当期营收比重不足1%。未来如果公司不能加强研发投入,提升产品竞争力,或因行业激烈竞争造成盈利能力下降的风险。

销售模式对比,图源:招股书

研发投入情况,图源:招股书

02

存货账面价值逐年升高

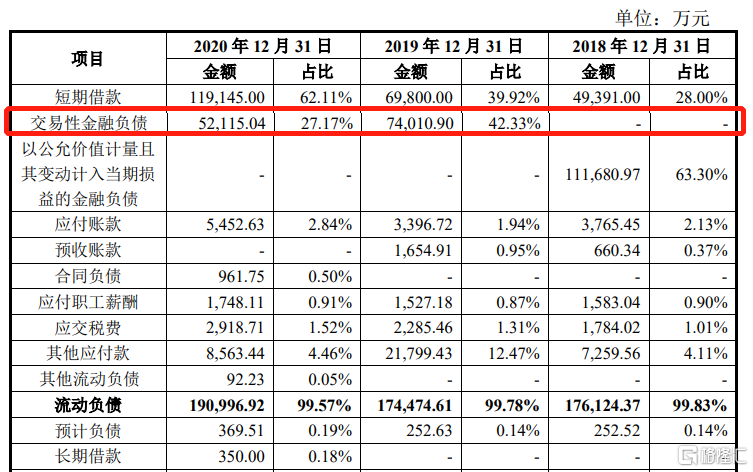

此外,梦金园交易性金融负债规模也较高。2019年末和2020年末,其负债金额分别为7.40亿元、5.21亿元。

根据招股书,这主要是公司开展黄金租赁业务导致。黄金租赁是银行租赁业务的一种,指公司在银行的授信额度内,从银行租借黄金并按照合同约定支付租赁费用,并在租赁到期后归还。

公司负债的主要构成及其变化,图源:招股书

公开资料显示,黄金租赁业务其实是有套期保值作用,能够对冲黄金原料价格波动风险。但值得注意的是,2018年至2020年,梦金园偿还黄金租赁产生的投资收益常年亏损,分别为-312.40万元、-2.38亿元、-1.60亿元。公司称主要系年度内黄金交易价格整体大幅上涨,其向商业银行偿还租赁到期的黄金产生。

偿还黄金租赁产生的投资收益,图源:招股书

同时,报告期内,公司存货账面价值逐年升高,分别为15.33亿元、17.44亿元、18.44亿元。其占总资产比例大,且呈波动上升趋势,分别是 54.74%、59.16%和 56.62%。虽然梦金园解释这主要是由公司所处珠宝首饰行业特点和生产经营需求所决定,但是由于公司经营易受黄金、钻石等主要原材料价格影响,公司也将面临因原材料价格波动,使存货减值,从而导致经营成果减少的风险。

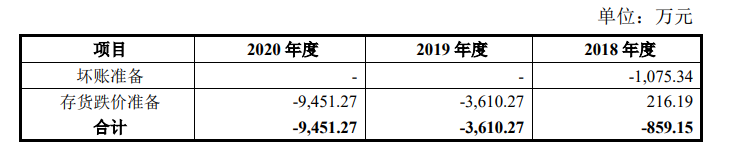

根据招股书,公司因黄金价格上涨,资产减值损失由 2018 年的 216.19 万元增加至2019年的-3610.27 万元。2020年末因黄金价格变化,叠加较大的存货余额,提了较大金额的存货跌价准备。

公司资产减值损失,图源:招股书

另外,值得关注的是,报告期内,梦金园全资子公司山东梦金园与多家公司发生合同纠纷。其中,2018年,卡地亚国际有限公司以侵害其商标权与不正当竞争纠纷为由将梦金园、山东梦金园等起诉至天津市第一中级人民法院,2020 年 11 月,法院下达《民事判决书》。不过,由于梦金园、山东梦金园提起上诉,截至本招股说明书签署日,开庭审理已结束但尚未收到判决。

03

小结

老凤祥、周大生、六福集团自上市以后,整体股价走势呈现上升态势。同行业的梦金园选择此时上市,市场投资者对其抱有一定的期待。但是,在毛利率低于同行业,且负债规模较高现实经营情况下,梦金园上市之路或将并不平坦。对于梦金园来说,即便能够上市,并非意味着一劳永逸,在行业产品同质化严重下,如何提高自身的核心竞争实力,保持业绩稳定性,才是当前应该思考的问题。