下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,安徽安芯电子科技股份有限公司(以下简称“安芯电子”)的IPO申请已获受理,拟科创板上市,保荐人为国元证券。

安芯电子主营业务为功率半导体芯片、功率器件和半导体关键材料膜状扩散源的设计制造与销售。旗下产品广泛应用于消费类电子、汽车电子、工业机电、安防、网络通讯等领域。目前,公司拥有 3 条 4 英寸高品质芯片生产线,可达到年产 470万片 FRD/FRED 芯片、TVS 芯片和高性能 STD 等芯片的专业产能规模;在建 1 条 5英寸自动化先进生产线,设计产能为 360 万片/年。

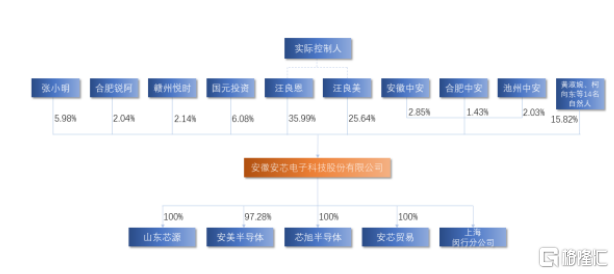

截至招股说明书签署之日,实际控制人汪良恩、汪良美,合计持有发行人61.63%股权,持股比例较高。

股权结构图

图片来源:招股书

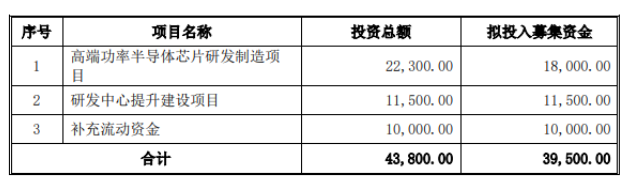

本次IPO拟募资3.95亿元,主要用于高端功率半导体芯片研发制造项目、研发中心提升建设项目以及补充流动资金。

募集资金使用情况

图片来源:招股书

业绩显出波动性

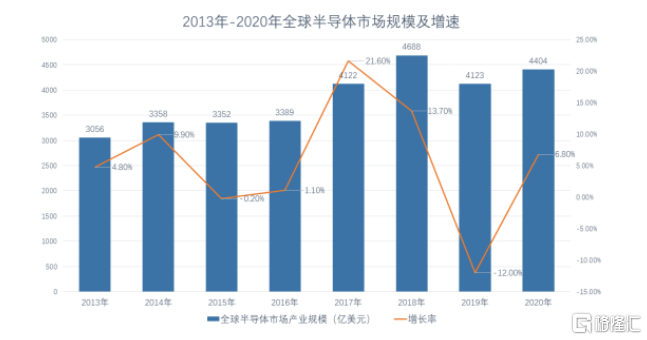

半导体行业的发展程度是国家科技实力的重要体现,是信息化社会的支柱产业之一,更对国家安全有着举足轻重的战略意义。公开数据显示,2019年全球半导体市场规模达到 4123亿美元,在传统应用市场需求波动、国际贸易形势不确定性增加等多重因素影响下,较上年下跌 12%,2020 年出现反弹,市场规模达到 4404亿美元。

图片来源:招股书

其中,我国是全球最大电子产品消费市场,我国半导体产业一直保持较高的发展增速,尤其是伴随着政策支持和行业不断投入,国内厂商有望加快追赶步伐,提升国内及国际市场份额。

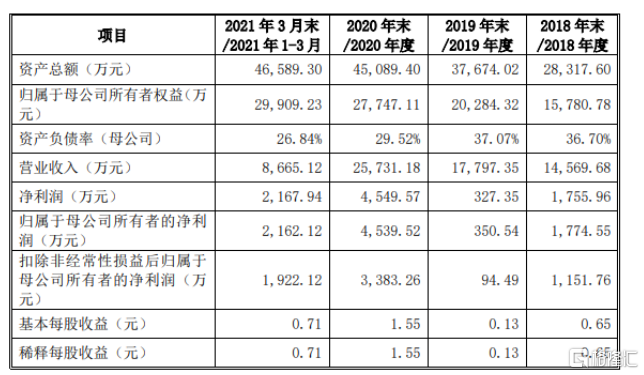

报告期内,安芯电子实现营收分别为1.46亿元、1.78亿元、2.57亿元、8665.12万元,归属于母公司所有者的净利润分别为1774.55万元、350.54万元、4539.52万元、2162.12万元,显出一定的波动性。

基本面情况

图片来源:招股书

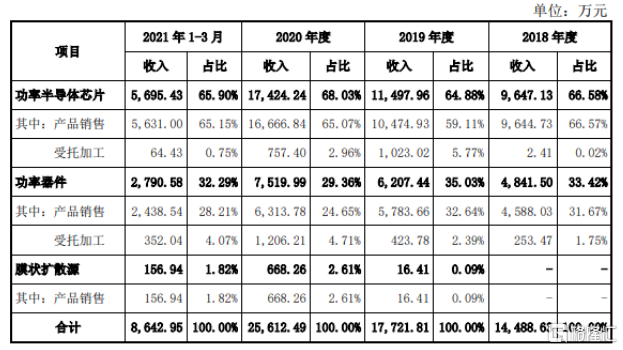

报告期内,公司主营业务毛利率分别为 30.61%、21.52%、28.92%和 38.86%,毛利率有所波动。按主营业务划分,分为功率半导体芯片、功率器件及膜状扩散源三大类。其中,功率半导体芯片收入占比分别为 66.58%、64.88%、68.03%和 65.90%;功率器件收入占比分别为 33.42%、35.03%、29.36%和 32.29%;膜状扩散源收入占比较低。

主营业务划分情况

图片来源:招股书

目前,国外半导体企业占据了全球功率半导体主要市场份额,虽然我国半导体分立器件企业在技术工艺方面已取得了长足进步,也具备了一定的竞争力,但与之相比仍存在一定差距,国际竞争力有待进一步提升。

这意味着:如果安芯电子为首的公司在产品技术升级、产能、营销等方面不能适应市场变化,可能在竞争中处于不利地位,从而影响公司的销售规模和盈利水平。

一方面,公司生产功率器件芯片主要原材料为硅片、化学试剂及各类耗材等,功率器件主要原材料为芯片、铜材及塑封料等,材料成本占产品制造成本比例较高。如果主要原材料价格上涨致产品成本相应增加,而公司不能及时调整售价,或将对其经营业绩产生不利影响。

更为关键的是,功率半导体行业是技术密集型行业,但产品研发需要一定过程,研发也存在一定的不确定性。公司应该适时进行技术革新,为经营助力。

报告期内,公司研发费用分别为1083.12 万元、1389.94万元、1692.11万元和 567.06 万元,占营业收入比例分别为 7.43%、7.81%、6.58%和 6.54%。

此外,报告期各期末,安芯电子应收账款账面余额分别为 5937.57万元、7674.38万元、1.12亿元、1.34亿元,占各期营业收入的比例分别为 40.75%、43.12%、43.44%和 154.61%;各期末 1 年以上应收账款余额占比分别为 4.94%、7.19%、2.58%和 2.19%,可以看出,公司应收账款金额较大,随着业务增长,应收账款可能继续增加。如果未来公司对应收账款管理不善,出现货款回收不及时或不能收回等情形,或将对经营业绩和财务状况产生负面影响。

应收账款情况

图片来源:招股书

结语

目前在功率器件领域,国内头部厂商在生产技术和产品品质方面得到显著提高,正逐步进口替代,并开始参与国际市场竞争,可以说入局者都有较大的追赶空间,安芯电子目前需要继续加强创新研发,以提升产品竞争力,进而提升市场份额。