下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,企业费用报销软件商Expensify向美国SEC递交招股书,拟在纳斯达克上市,股票代码为EXFY。公司计划募资1亿美元,摩根大通、花旗集团和美国银行为其联席保荐人。

Expensify成立于2008年,总部位于俄勒冈州波特兰市,其前身是由Uber前CEO Travis Kalanick创立的Red Swoosh,一家P2P文件分享公司,现任CEO David Barrett则是由Trvis Kalanick请过来的。

图源:招股书

值得注意的是,自成立以来,公司融资次数鲜少,但共计筹集资金3820万美元。

招股书显示,Expensify持股5%以上的股东包括Hillsven LLC、OpenView Venture、PJC等。

1

自下而上的商业模式

随着科技水平不断发展,企业数字化转型不断加速,财务电子化已成趋势。

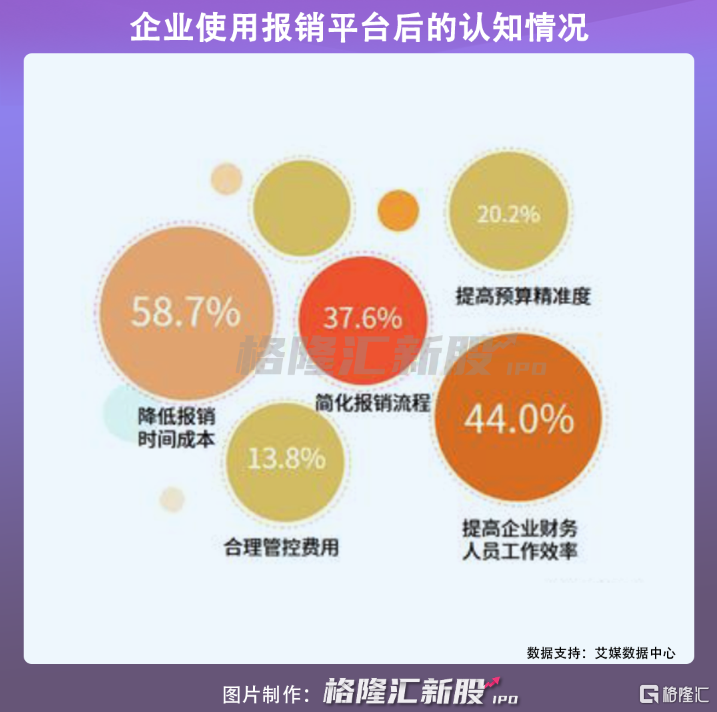

调研显示,使用过报销平台的企业普遍认为其简化了报销流程,节省了报销时间成本,提高了财务人员的工作效率,伴随报销平台的应用逐渐成熟,企业对其依赖度不断提高。

Expensify是一个帮助世界各地大大小小企业及个人简化管理他们资金的Saas平台,是应用最广泛的报销软件之一。

目前,Expensify在全球已有拥有超1000万用户使用其免费功能,包括公司卡、费用跟踪、第二天报销、开票、账单支付和旅行预订,此外还有近64万付费用户。

简单来说,用户只需上传消费数据,Expensify便能帮其识别商家、消费日期、消费金额等信息,然后将其分类、存档,此外信用卡信息和航班记录均可自动导入。

2020年,公司预计美国总目标市场达约160亿美元,同时包括美国、英国、加拿大、澳大利亚的核心市场则达215亿美元,但报销软件市场依然是一个渗透率较低的市场,企业仍有较大的成长空间。

2019年-2021年上半年,公司营收8046万美元、8807万美元、6502万美元,同期净收益为

124美元、-171万美元和1467万美元,2021年上半年营收利润均实现大幅增长。

其中,来自美国本土的营收为7286万美元、7911万美元和5791万美元,分别占比总营收91%、90%和89%。

报告期内,公司研发投入分别为411万美元、673万美元和597万美元,占比总运营支出8.7%、13.5%、19.6%,较行政费用和营销费用而言,研发占比相对较低。

此外,值得注意的是,截至2021年6月底,Expensify仅有140名员工,并没有成熟的销售团队,采用的是以员工为中心的产品战略,病毒式和自下而上的商业模式,以树立口碑、口口相传的形式为潜在客户提供价值。

2

Intuit是最大竞争对手

尽管报告期内,Expensify的经营业绩较为乐观,但面临的竞争对手也较多,不乏实力雄厚的头部企业Intuit、甲骨文公司、SAP AG和Workday等,以及不断涌入产业的新兴企业Bento、Brex、Divvy、Emburse等。

其中,最为强劲的要属1993年上市的Inuit。

Intuit成立于1983年,是一家以财务软件为主的高科技公司,目前北美许多小公司在使用其旗下的QuickBooks会计软件,且上百万的消费者在使用其Turbo Tax和Quicken管理个人及家庭的日常财务。QuickBooks和Turbo Tax几乎垄断零售市场超过90%的份额,连微软公司也是它的手下败将。

2019财年-2021财年,Intuit实现营收67.84亿美元、76.79亿美元和96.33亿美元,同期净利润为15.57亿美元、18.26亿美元及20.62亿美元,当前市值达1542亿美元,Expensify与其存在较大差距。

Intuit行情走势,图源:格隆汇App

此外,公司于2020年推出Expensify Card,可在平台上交易,但这个功能依赖一个单一的第三方供应商 Marqeta、发行银行Sutton Bank(萨顿银行)和卡片系统Visa。

Marqeta成立于2010年,是一家数字支付技术服务提供商,Expensify与其签订了2022年到期的3年合约,无不例外往后每年将自动续约。

倘若交易失败或其他原因导致服务中断、延迟等故障,公司或无法及时以有利的竞争优势替换上述公司提供的服务,将有可能损害公司业务及财务状况。

如果这种转变不成功,或者我们因为任何原因失去了我们的昂贵信用卡供应商、发卡银行或信用卡网络,我们可能会经历服务中断、延迟和额外费用,我们可能无法以竞争的条款替换这些服务,或者根本没有,这可能会损害我们的业务、经营结果、财务状况和增长前景。

3

结语

伴随数字化经济发展加速,财务电子化也逐渐渗透到人们的生活。在竞争激烈的市场环境下,Expensify实现较为乐观的营收业绩,不过与成立较早的头部企业相比较,还有着较大的差距,与此同时,公司也存在一定的经营风险,或有碍于公司未来的持续发展。