下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、外资大幅流入的背后

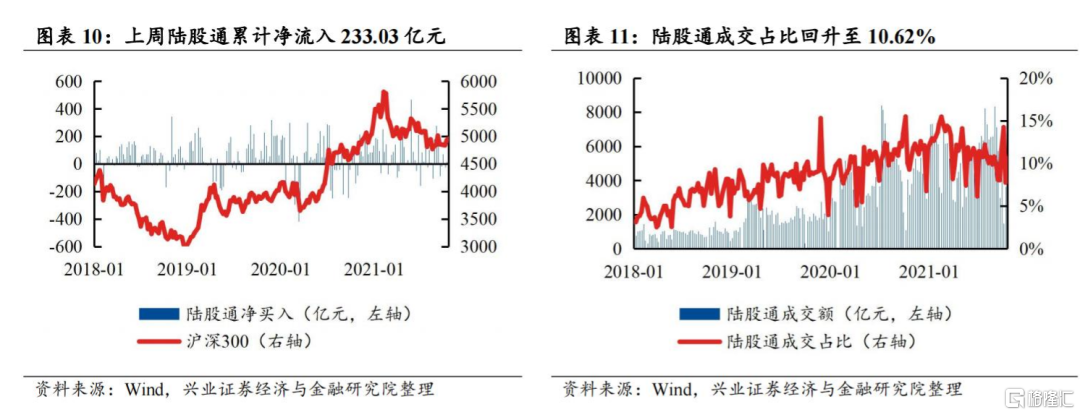

10月18日-22日,北上资金共累计净流入规模为233亿元,其中,周四和周五更是连续两个交易日净流入超百亿,自陆股通开通以来,仅有2020年7月2-3号出现过连续两天净流入规模破百亿。

近期北上资金大幅净流入,主要归于人民币升值以及全球风险偏好的回升。

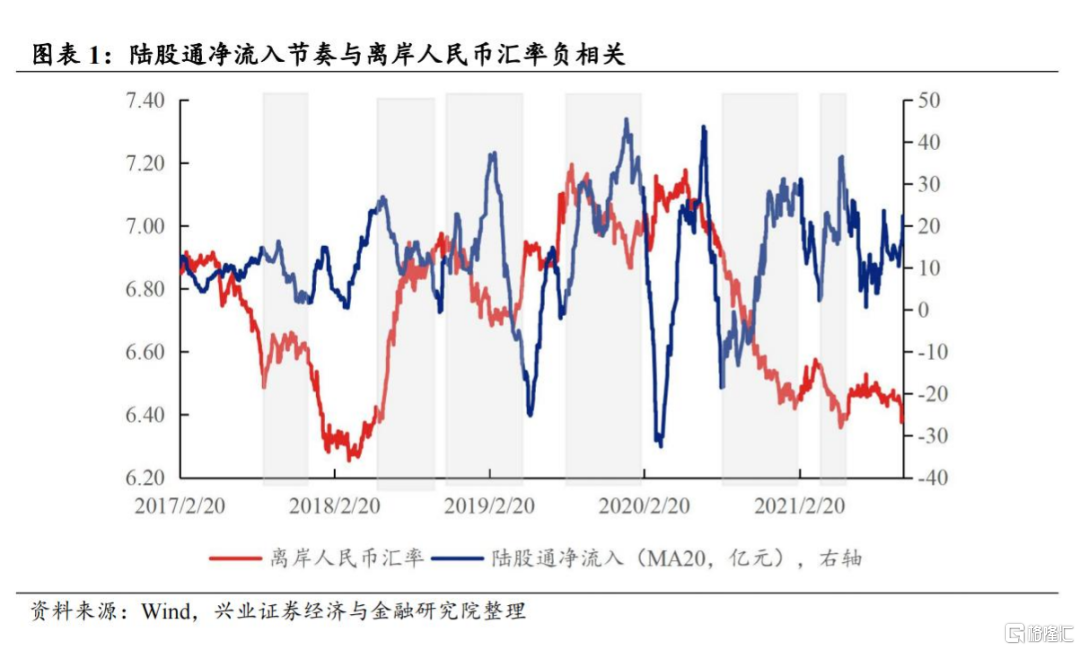

一是近期人民币大幅升值突破6.4重要关口,带来外资大幅流入。从历史来看,北上资金净流入与人民币汇率呈现明显的正相关关系,尤其是人民币大幅升值或贬值时,外资往往迎来持续净流入或净流出。10月12日以来,美元兑离岸人民币由6.46一度跌至6.38,人民币快速升值吸引外资大幅流入。

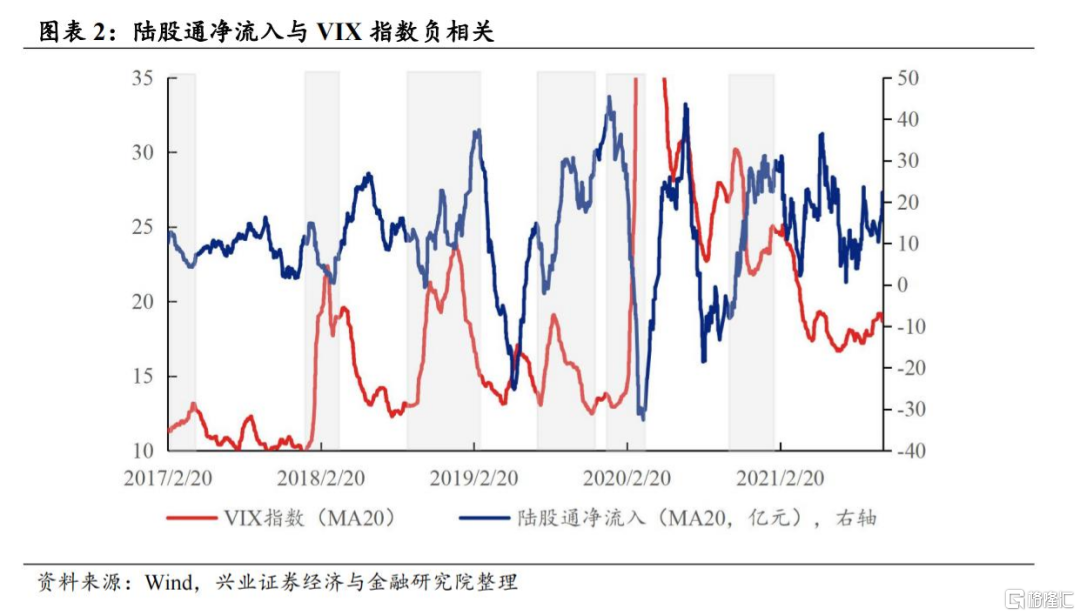

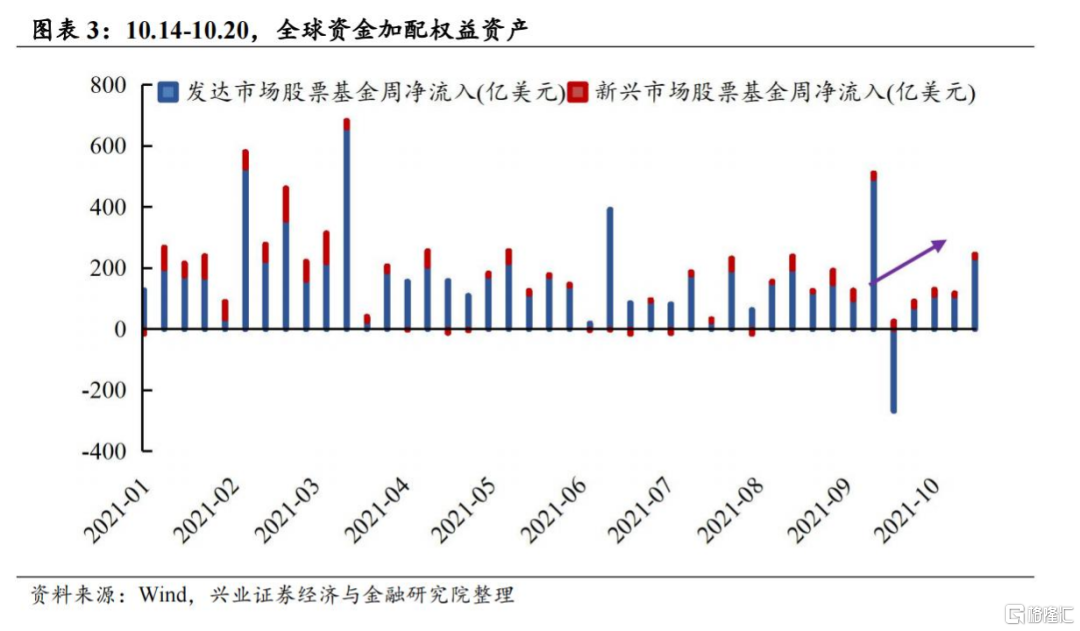

二是中美关系阶段性缓和、海外市场近期回暖,使全球资金的风险偏好回升,带动外资流入A股。短期来看,外资流入A股节奏与VIX指数显著负相关,当海外市场尤其是美股表现较好且全球风险偏好提升时,新兴市场将受益于发达市场的正向“溢出效应”,获得外资加仓。10月5号以来,受美国龙头企业出色的财报催化,美股持续上涨,道琼斯指数22日再创新高。同时VIX指数持续下行,市场风险偏好明显回升,全球资金加配风险资产,据EPFR数据,10.14-10.20全球股票型基金获得超245亿美元流入,较前四周明显上升。另外,近期中美双方互动频繁,10月4日美国贸易代表戴琪表示寻求与中国“坦诚对话”,10月6日中美年内第三次会晤,10月9日刘鹤副总理与戴琪视频通话,中美关系的阶段性缓和也推动外资回流A股。

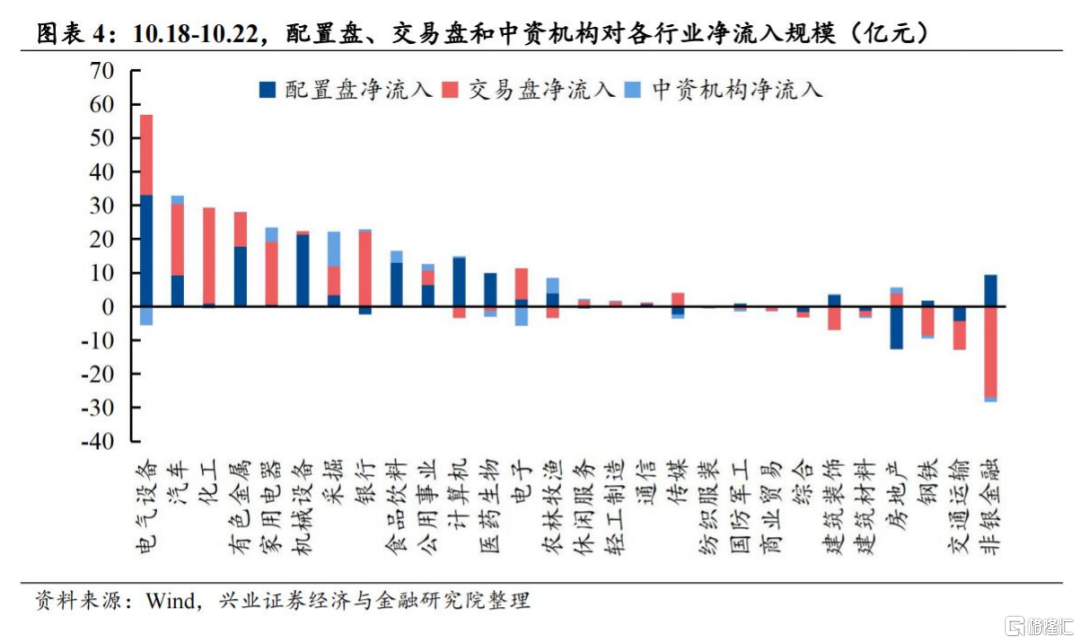

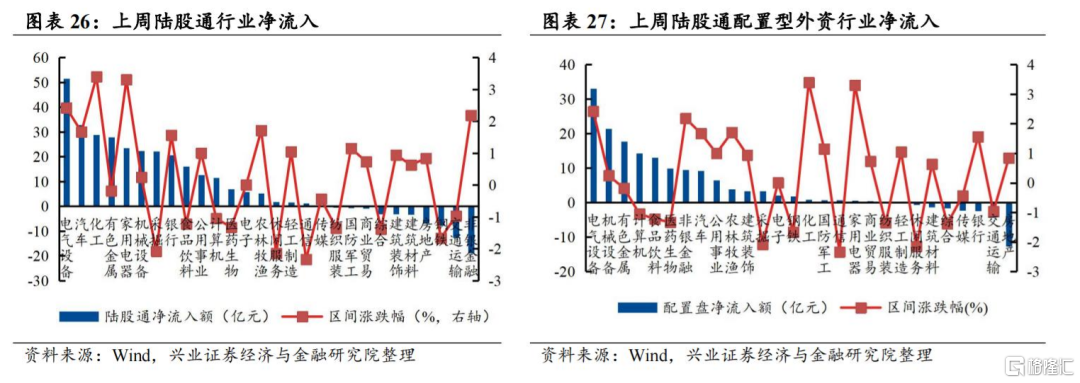

从配置结构来看,上周外资主要流入电气设备、汽车、化工和有色金属,净流入规模为51.41亿、32.83亿、28.86亿和27.84亿。其中,电气设备和有色金属获得配置盘与交易盘同步的大规模加仓,或指向“聪明钱”开始加仓新能源产业链。与此同时,上周外资卖出非银金融、交通运输和钢铁较多,净流出金额分别为-18.95亿、-12.78亿和-7.74亿,非银金融和钢铁股主要是由交易型外资在抛售。

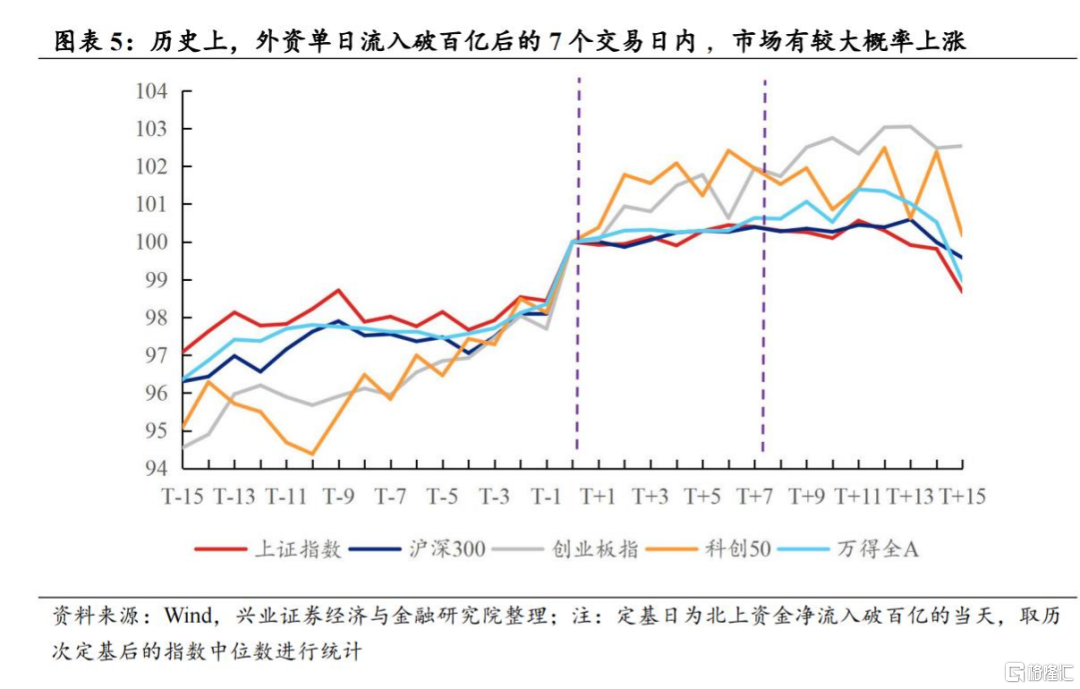

以史为鉴,外资单日净流入破百亿后,市场上涨概率更大,创业板表现更优。我们复盘了历史上29次(剔除2021年10月21和22号)外资净流入破百亿的市场走势后发现:(1)北上资金大规模的当天,受益于充裕的资金面和提振的风险偏好,市场涨幅较为显著;(2) 陆股通大规模的净买入对市场起到明显的提振作用,外资净流入破百亿的7个交易日后,上证指数、沪深300、创业板指、科创50和万得全A指数上涨的概率均在70%以上,其中,创业板指上涨概率为82.8%,涨幅中位数高达5.51%。

展望未来,我们认为外资后续的流入节奏仍将以平稳为主,预计2022年或边际放缓。

一是人民币升值空间有限,后续北上资金流入速度或边际放缓。首先,近期的美元并不算弱势,美元指数处于横盘震荡期,随着美国通胀压力日益加剧,美联储11月Taper启动,流动性边际收紧带给美元较大的上行动力。其次,随着海外生产与需求的矛盾减弱,中国后续的出口动能大概率将边际放缓。最后,潘功胜局长于20日发言称人民币汇率将在合理均衡水平上保持基本稳定,结合5月末全国外汇市场自律机制第七次工作会议的思想,人民币与美元呈现双向波动是常态。

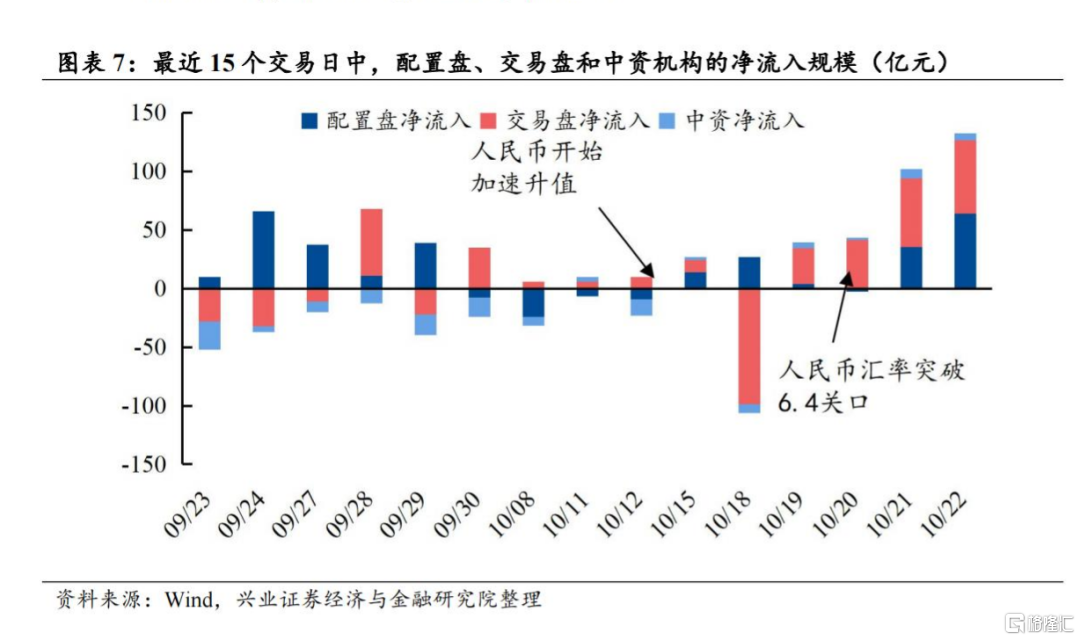

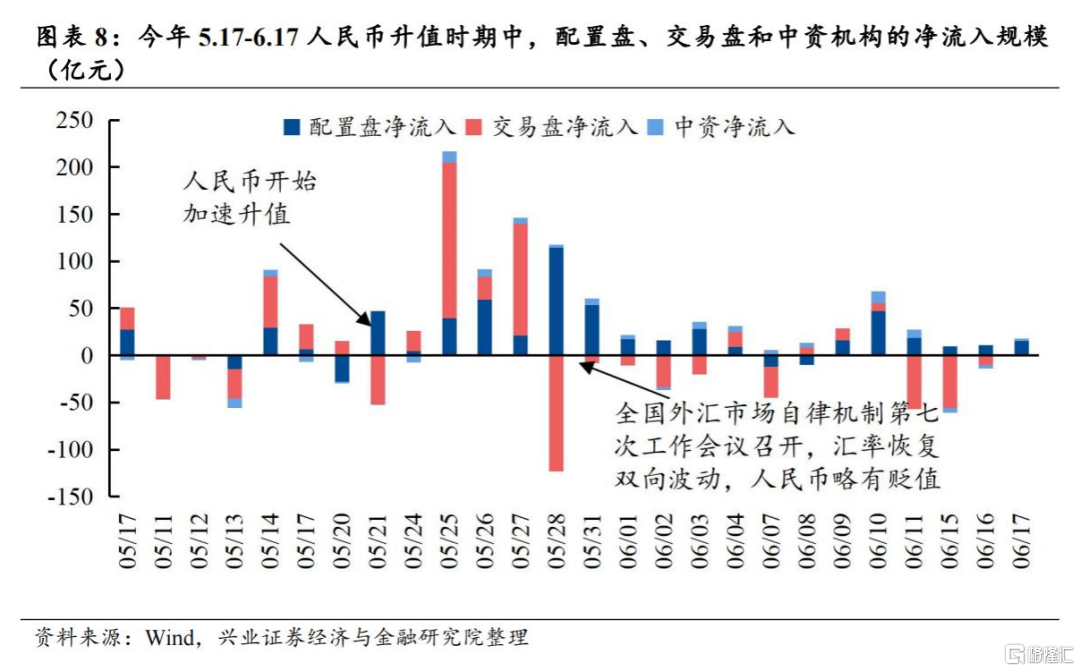

二是近期外资大规模流入中,交易型外资的流入占比过半,后续大概率难以持续。上周233亿元的净流入中,过半的资金来自于偏好短线交易的交易盘和中资机构,二者的交易模式略显“捉摸不透”,单向流入大概率难以持续。以今年5月20日至5月27日人民币突然加速升值时期为例,交易盘净买入近300亿元,但随着5月28日以来,人民币回归双边动的常态且小幅贬值,交易盘在15个交易日内累计流出超300亿元。若本轮人民币单边升值的趋势趋缓,交易盘大概率也将“撤离”A股,回归配置盘主导,后续北上资金将维持平稳流入。

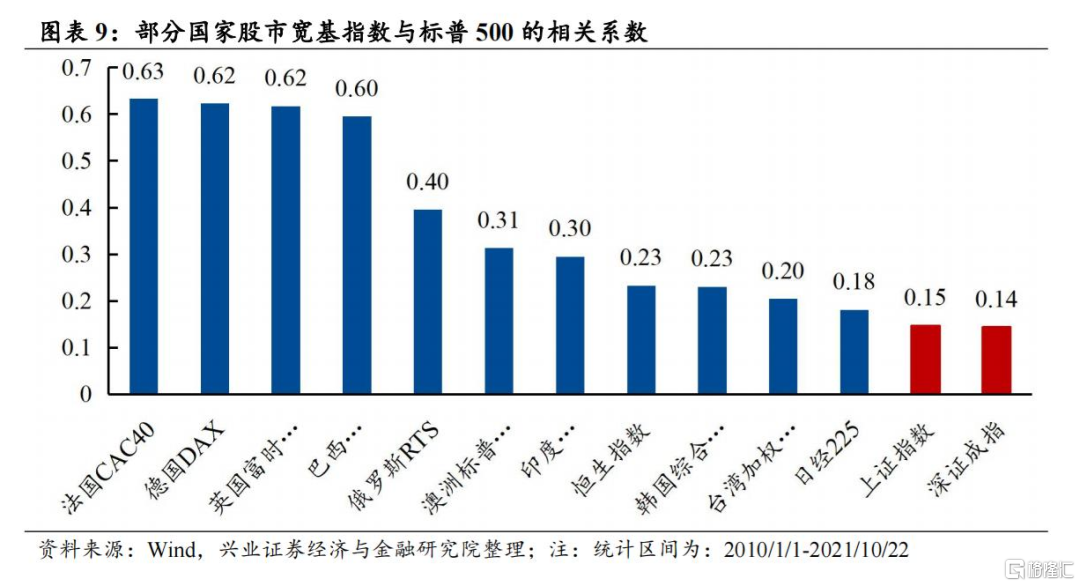

三是长期来看,中国金融开放进一步深化、 A股具有较高的估值性价比、相对美股具有独立性、外资在A股占比仍偏低,未来全球资金加配A股的逻辑不变。首先,资本市场对外开放,投资中国从无门到大门敞开,使得全球资本具备投资A股的可能性;其次,A股估值中枢相对较低,高安全边际、性价比的中国区优质资产极具吸引力;最后,A股与标普500的相关系数仅0.15左右,低于全球其他主流市场,分散化投资有利于提升全球配置型基金的夏普比例。考虑到当前中国经济体量在全球的占比为16.28%(2019年世界银行数据口径),而截至2021/6/30,外资持股市值占A股自由流通市值的比例仅5.37%,远低于海外市场15%~20%的外资占比,“全球配置”逻辑仍将驱动外资长期持续流入。但考虑到国际指数尚无进一步扩容计划、明年海外流动性将继续收紧,北上资金净流入较今年可能放缓。

二、总体配置:风险偏好回暖

北上交易活跃度提升

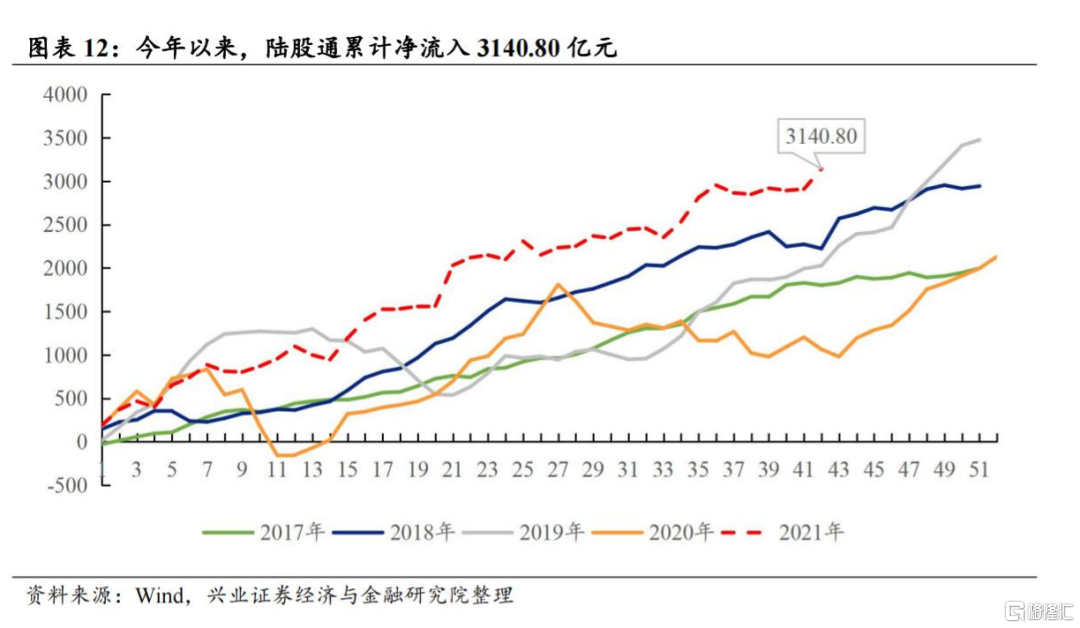

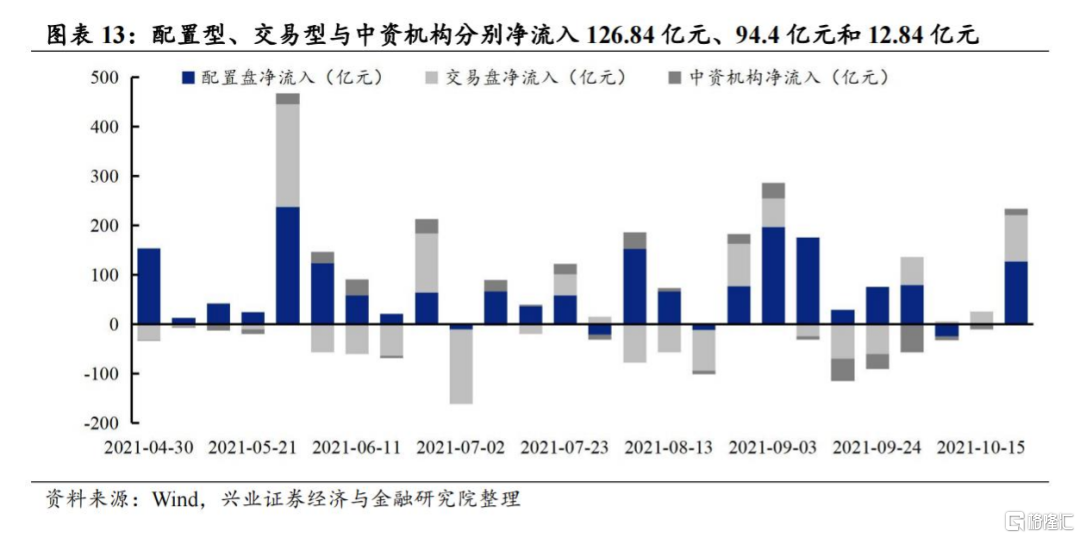

北上持续流入,成交活跃度大幅回升。人民币升值,叠加全球风险偏好回暖,使外资大规模流入,10月18日至10月22日(下文的上周即该时间区间),北上资金净流入233.03亿元,较上周大幅提升。今年以来北上累计净流入达3140.80亿元,高于往年同期规模。期间成交额合计5273.45亿元,全A成交占比为10.62%,较此前一周也大幅回升。

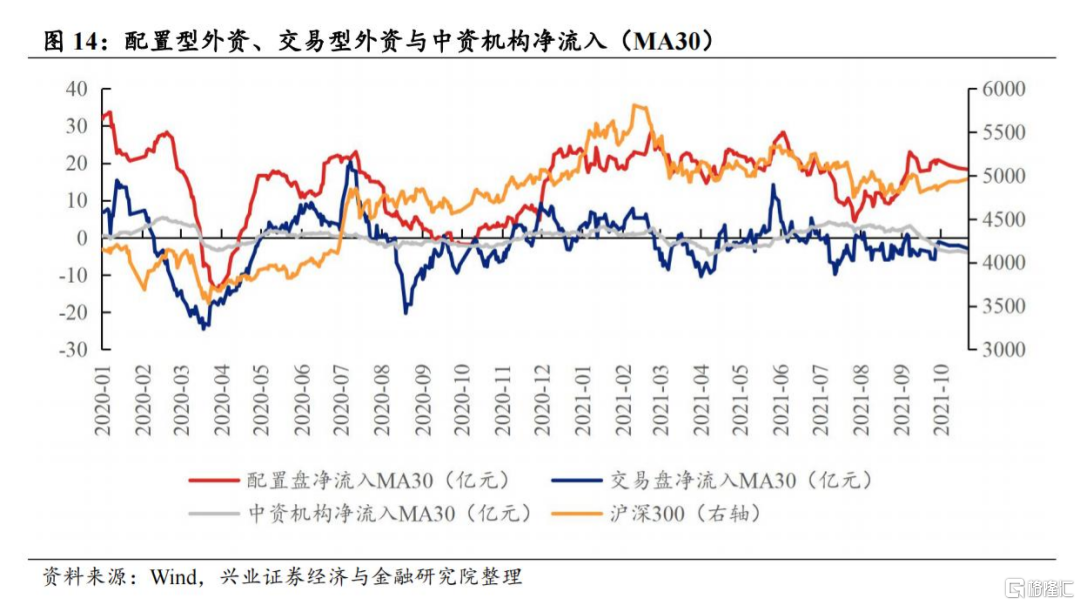

配置盘、交易盘与中资机构同步加仓。根据托管机构类型,我们将陆股通拆解为配置型、交易型与中资机构三类,其中,配置型资金上周转为流入126.84亿元,而交易型资金净流入94.4亿元,连续第四周出现净流入,中资机构净流入12.84亿元。配置型、交易型与中资机构今年以来累计净流入规模分别为3381.8亿元、-88.52亿元和-4.64亿元。

三、持仓结构:配置盘持仓占比继续回落

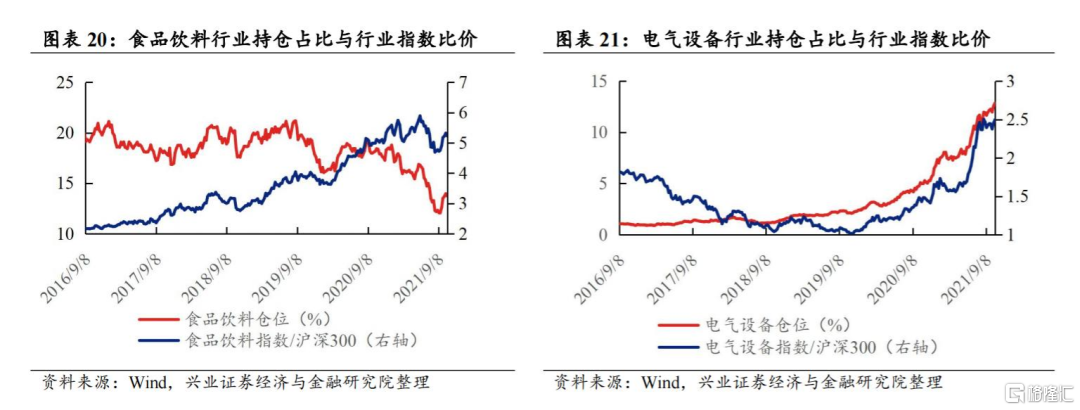

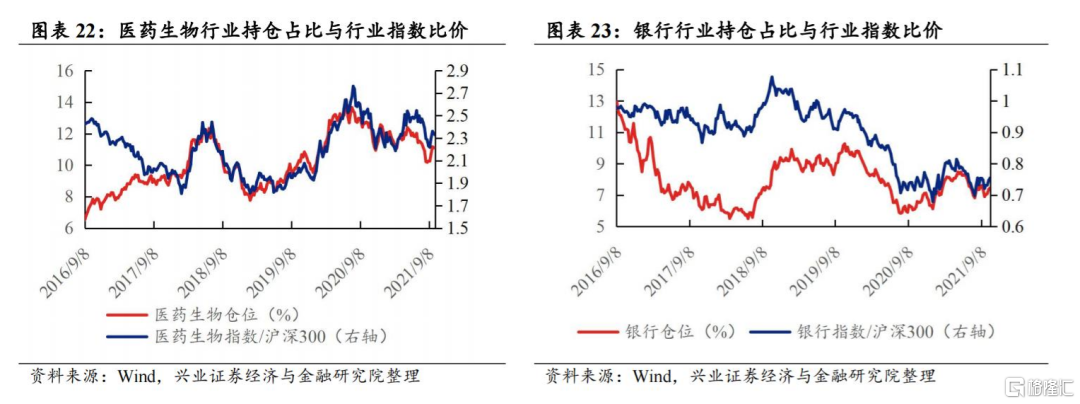

电气设备仓位持续回升

陆股通持股市值小幅增加,交易盘与中资机构仓位继续提升。截至10月22日,陆股通持股市值达26281.11亿元,较上周增加429.22亿元,占全A流通市值比为2.78%,较上周回升0.03%。从陆股通资金结构看,上周配置型资金持仓占继续回落,交易型与中资机构仓位小幅回升,配置型、交易型与中资机构持仓占比分别为79.31%、16.86%和3.83%。从板块持仓结构看,上周创业板仓位有所回升,主板和科创板仓位回落,主板、创业板与科创板持仓占比分别为81.70%、17.59%和0.71%。

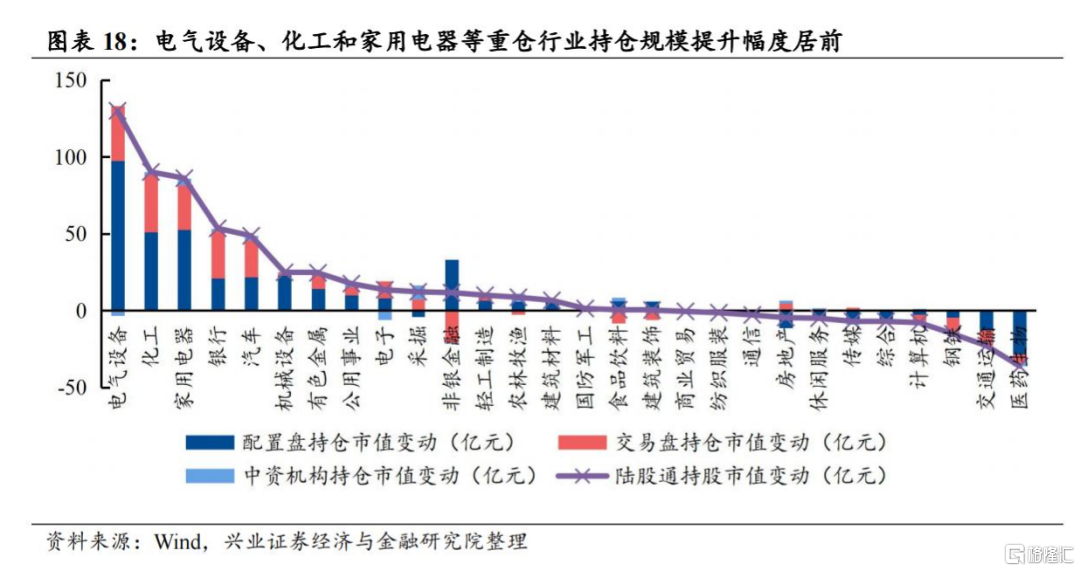

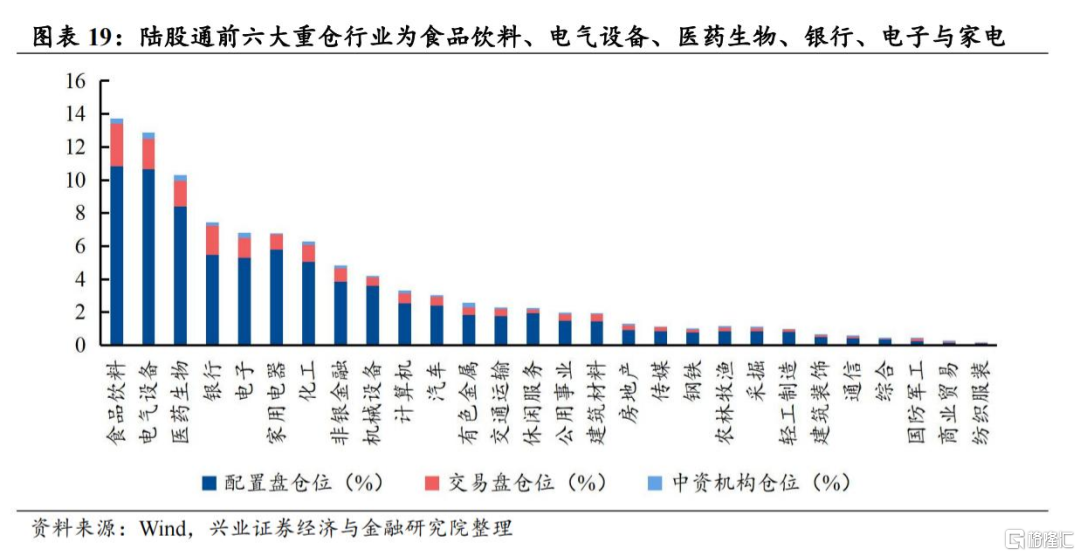

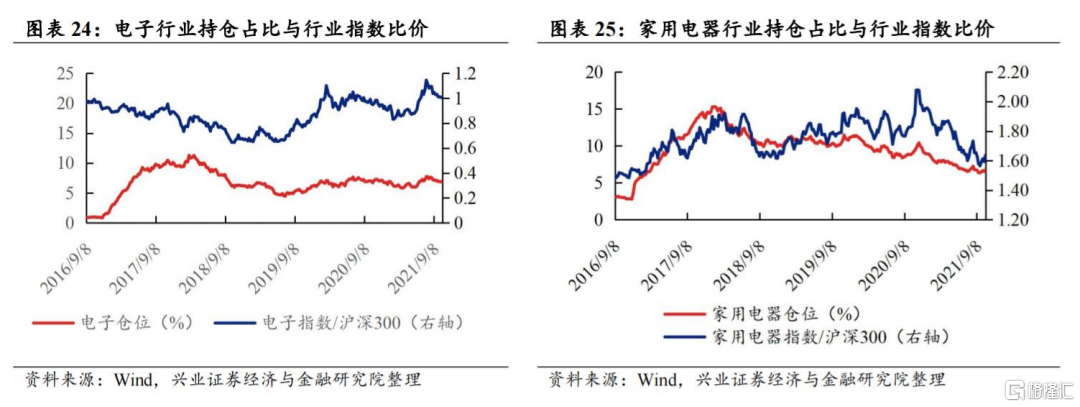

电气设备和化工行业持股市值提升居前,医药生物和交通运输行业持仓规模回落较多。上周,电气设备、化工和家用电器等重仓行业持股市值提升规模居前,分别增加129.97亿元、90.19亿元和86.11亿元,而医药生物、交通运输和钢铁行业持股市值回落较多,分别减少36.17亿元、22.82亿元和15.16亿元。陆股通重仓行业集中分布在大消费、新能源与金融类行业。截至10月22日,陆股通前六大重仓行业分别为食品饮料(13.74%)、电气设备(12.86%)、医药生物(10.31%)、银行(7.46%)、电子(6.81%)与家用电器(6.77%),合计持仓占比为57.95%。

四、流入/流出结构:新能源概念集中加仓

电气设备和汽车获北上集中加仓。北上资金上周主要流入电气设备、汽车和化工行业,净流入规模分别为51.41亿元、32.83亿元和28.86亿元,主要流出钢铁、交通运输和非银金融行业,净流出规模分别为7.74亿元、12.78亿元和18.95亿元,分类型看:

(1)配置型外资:主要净流入电气设备、机械设备和有色金属,净流入规模分别为33.04亿元、21.38亿元和17.71亿元,主要净流出银行、交通运输房地产,净流出规模分别为2.40亿元、4.37亿元和12.71亿元;

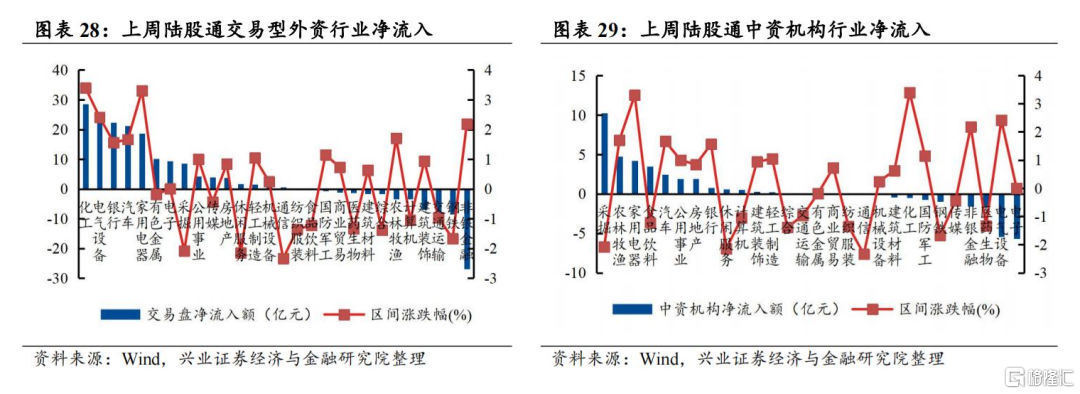

(2)交易型外资:主要净流入化工、电气设备和银行,净流入规模分别为28.50亿元、23.84亿元和22.25亿元,主要净流出交通运输、钢铁和非银金融,净流出规模分别为8.51亿元、8.58亿元和26.85亿元;

(3)中资机构:主要净流入采掘、农林牧渔和家用电器,净流入规模分别为10.24亿元、4.77亿元和4.21亿元,主要净流出医药生物、电气设备和电子,净流出规模分别为1.71亿元、5.46亿元和5.65亿元。

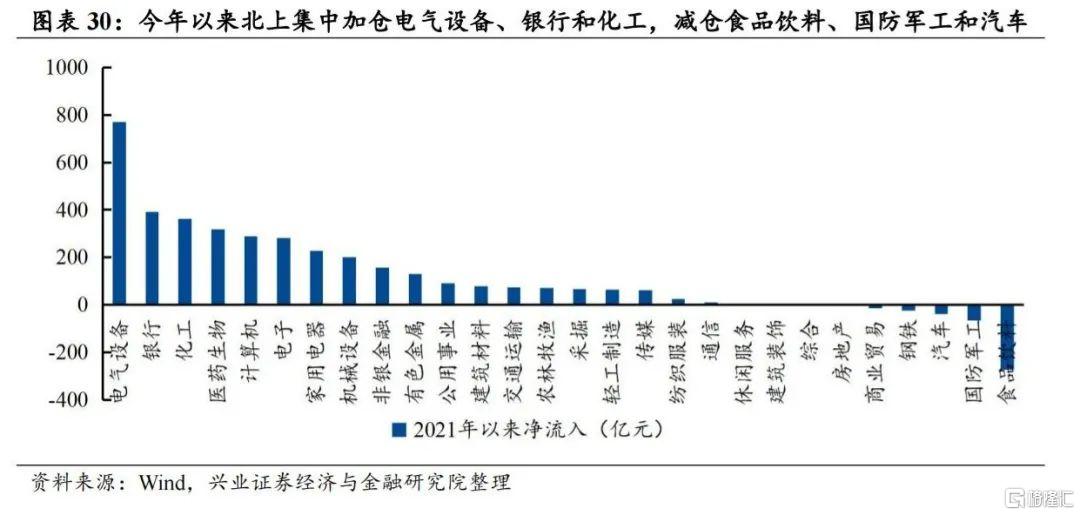

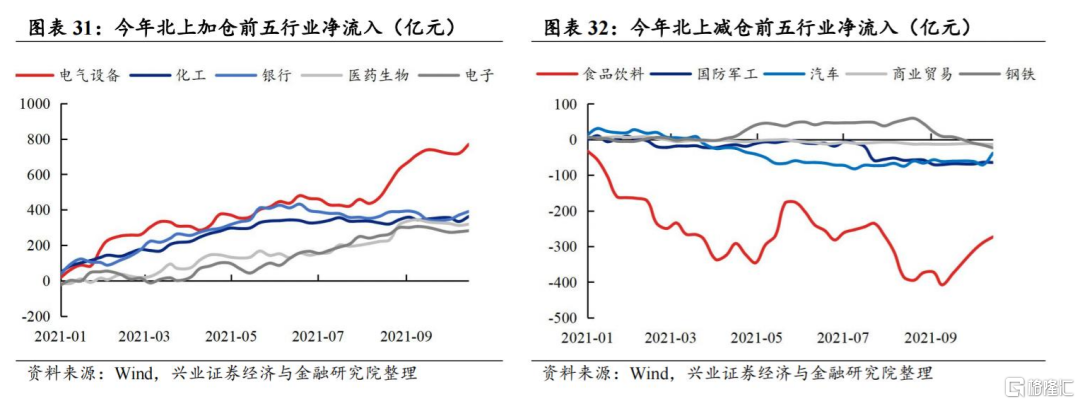

今年以来,北上资金集中加仓电气设备、银行和化工,减仓食品饮料、国防军工和汽车行业。2021年截至10月22日,北上资金净流入电气设备、银行和化工规模居前,分别净流入769.67亿元、390.62亿元和362.52亿元,而净流出食品饮料、国防军工和汽车行业较多,分别净流出273.45亿元、64.79亿元和38.45亿元。

五、个股配置:宁德时代获增持居前

中远海控遭减持较多

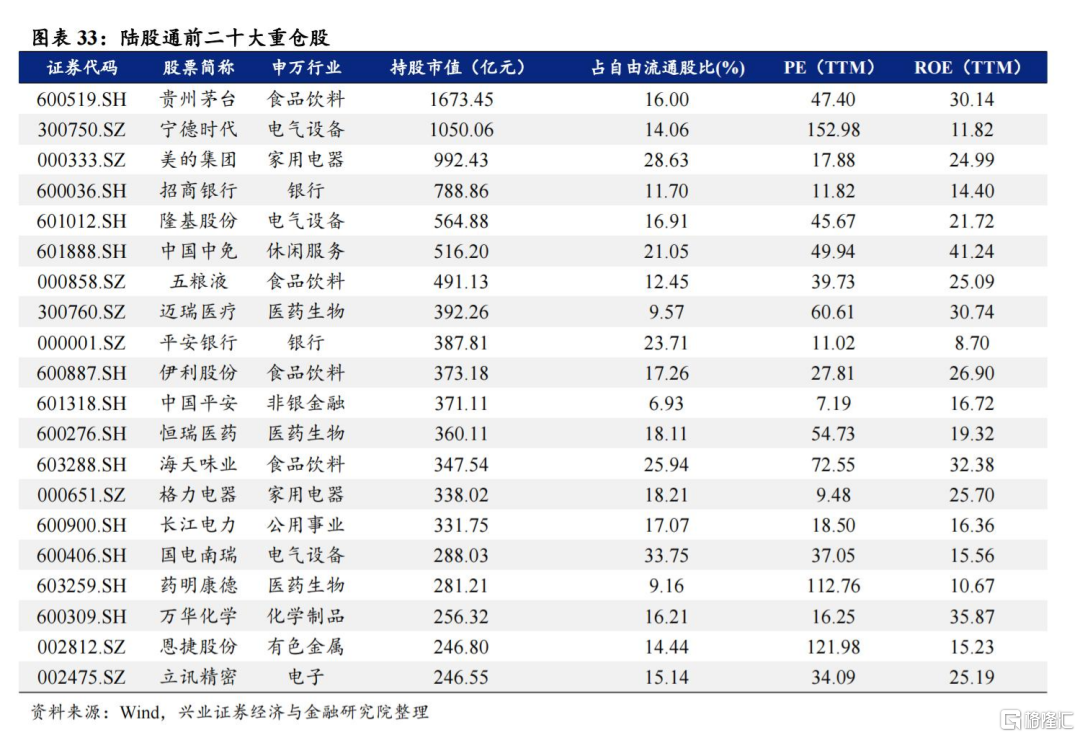

截至10月22日,陆股通前五大重仓股分别为贵州茅台、宁德时代、美的集团、招商银行和隆基股份,持股市值分别为1673.45亿元、1050.66亿元,992.43亿元、788.86亿元和564.88亿元。

整体来看,上周北上资金主要净流入宁德时代、万华化学、招商银行、比亚迪和美的集团,净流入规模分别为36.75亿元、14.79亿元、13.56亿元、12.54亿元和12.37亿元;主要净流出中远海控、万科A、平安银行、东方财富和包钢股份,分别净流出12.01亿元、11.47亿元、6.15亿元、5.94亿元和5.28亿元。

从配置型外资看,上周配置型外资主要净流入宁德时代、海天味业、埃斯顿、万华化学和赣锋锂业,分净流入14.90亿元、7.18亿元、7.03亿元、7.01亿元和6.50亿元;主要净流出国瓷材料、万科A、中远海控、平安银行和 三一重工,分别净流出15.41亿元、12.84亿元、6.53亿元、6.52亿元和5.69亿元。

从交易型外资看,上周交易型外资主要净流入宁德时代、国瓷材料、招商银行、美的集团和万华化学,分别净流入23.26亿元、14.71亿元、12.18亿元、10.87亿元和9.31亿元;主要净流出中国平安、东方财富、中远海控、韦尔股份和璞泰来,分别净流出8.90亿元、6.79亿元、5.89亿元、5.38亿元和5.34亿元。

从中资机构看,上周中资机构主要净流入陕西煤业、兖州煤业、隆平高科、爱康科技和五粮液,分别净流入2.94亿元、2.36亿元、2.19亿元、2.07亿元和1.84亿元;主要净流出金风科技、三安光电、东方财富、隆基股份和万华化学,分别净流出4.06亿元、2.73亿元、2.34亿元、2.19亿元和1.53亿元。

风险提示

本报告为历史数据分析报告,不构成对行业或个股的推荐和建议。