下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,在" 房住不炒 "的政策主基调下,过紧的房地产信贷政策开始纠偏,融资行为和金融市场价格正逐步恢复正常。换言之,房地产市场风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。与此同时,多家机构提出了板块已处于超跌阶段或迎反弹的想法。其中,中泰证券提出,政策端或向货币宽松方向演绎,信用良好的高质量房企将受益。

如此看来,拥有稳健基本面的房企会更具备投资价值,笔者留意到上实城市开发(0563.HK)(以下简称“上实城开”)于10月14日发行三年期人民币8.8亿元的中期票据,票利率为3.48%,在市场融资端收紧下成功发债,是房企发展实力的体现,同时也彰显了市场对公司发展的信心。接下来笔者将对上实城市开发的数据进行梳理,并以此探究公司的价值所在。

成功发行中期票据,绿档房企优势凸显

在行业融资端口收紧的环境下,上实城开成功发行低利率中期票据的背后,是其稳健向好的基本面,以及其展示出的良好的财务面貌和较强的抗风险能力。回顾上实城开今年上半年的成绩单,一系列的数据指标可以很好地证实这一点。

截至2021年6月,上实城开实现主营业务收入45.8亿港元,同比上升44.3%;毛利达18.5亿港元,同比上升29.0%,总体业绩保持平稳增长。从账上资金来看,上实城开现金流充裕,账面现金达94.39亿港元,为资金流动性及财务安全性提供了良好保障。

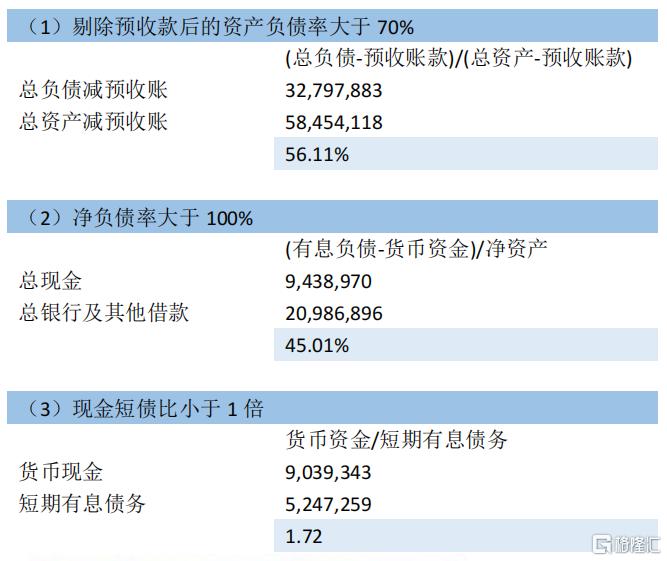

与此同时,上实城开是中小房企里难得的“三道红线”全达标的房企。截至2021年6月,公司剔除预收款后的资产负债率约为56.11%,现金短债比为1.72倍,净负债率约为45.01%。

(图表:三道红线数据(单位:千港元) 来源:公司财报,格隆汇整理 )

从当前的市场环境来看,房企今年的难点在于全年目标的完成度以及资金安全问题,就此来说,上实城开近期的新动作引起了笔者注意。

注意到,上实城开于10月20日发布公告称,公司的非全资附属公上海城开以人民币35.76亿元向徐汇国资委出售上海寰宇60%股权,总代价为人民币35.76亿元。在出售事项完成后,上海寰宇将不再为上实城开的附属公司,而上实城开将不再拥有上海寰宇的任何权益。

据悉,上海寰宇负责的滨江城开中心项目的开发工作涉及较长施工期,并需要投入巨额投资。而该项目现时的投资回收期比预期长,并且滨江城开中心项目对集团负债率影响较大,短期内将不可对公司作出任何重大的正面表现贡献。

因此,结合滨江城开中心项目的情况而言,上实城开出售上海寰宇,亦将剥离滨江城开中心项目,有利于上实城开降低负债率,增加现金储备,结转利润,并为公司长期发展积极投资拓展新项目打下基础。这也意味着,上实城开的资金流动性及财务安全性将得到进一步的提升,同时预期也能够顺利完成全年目标。

总结来看,上实城开保持着有条不紊的发展节奏,而其良好的财务基本面则助力公司融资渠道得到进一步开拓,进而夯实整体的财务质量,为后续长期可持续的业绩释放带来强劲支撑。

成功中标上海新地块,优质项目支撑未来业绩

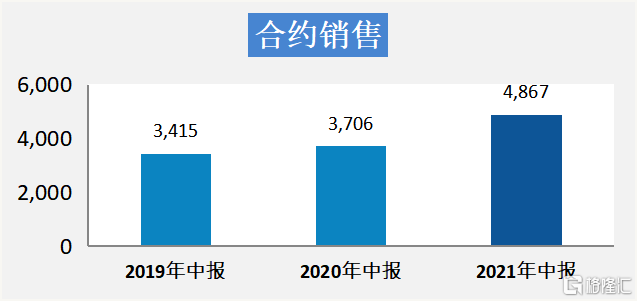

尽管行业整体增速放缓,个别房企销售数据不乐观,但上实城开商品房及保障房于上半年的总合约销售金额已达到人民币48.67亿元,同比上升31.3%。

(图表:公司三年合约销售数据 来源:公司业绩会ppt,格隆汇整理)

此外,上半年,上实城开总合约销售面积为11.1万平方米,同比上升73.4%,平均售价受到楼市调控影响有所下滑,但期内商品房合约销售额达到42.5亿元,占公司总销售额的87.3%。

从公司今年上半年的项目来看,上实城开在建项目共计15个,在建面积达3,107,000平方米,主要包括TODTOWN天荟、西安自然界及上海上投宝旭等项目。其中,新开工面积309,000平方米,主要来自天津河东工大项目、上投新虹、及西安启源路项目;期内,交付面积合共96,000平方米,销售主要贡献项目为上海当代美墅·城开云外、上海万源城及上海当代艺墅·城开御瑄。

截至2021年6月30日,公司土地储备共有27个项目,分布于11个内地重点城市,包括上海、北京、天津、西安、重庆、昆山、无锡、沈阳、烟台、武汉及深圳,当中大部分为建成及处于建设期的中、高档住宅及商用物业,未来可售规划建筑面积约4,140,000平方米,足够未来3至5年发展。

(图片:上海当代美墅·城开云外)

另一方面,今年下半年的房企拿地热情不大,保持求稳态度居多。而笔者注意到,现金储备足够的上实城开于10月15日以28.3亿元价格摘得2副上海土地使用权,分别位于上海青浦区和自贸区。

据悉,位于上海市青浦区华新镇的地块面积3.01万平方米,摘得价格为11.78亿元。地块为居住用地,周边公共设施发展成熟,可开发为约4.51万平方米住宅开发项目;此外,自贸区临港新片区地块同为住宅地块,紧邻上海地铁16号线滴水湖站,以及目前规划中的上海轨道交通两港快线的一个潜在车站。该地块面积4.2万平方米,拍得价格16.52亿元,可开发为约10.49万平方米住宅开发项目。

由此可见,尽管受到疫情和政策影响,上实城开仍能达到可观的销售额,且项目资质良好,变现能力强,而公司的开发项目储备也将不断为公司业绩增长夯实基础。

结语

总的来看,当前市场对房地产行业的担忧源于个别房企频频的暴雷事件,包括一些房企被爆出资金链紧张和债务问题,陷入流动性危机的房企将更加举步艰难。但另一方面,政策层面也放出了一些积极的信号,将助力房地产市场的健康发展。可以预见的是,未来融资端将不会越来越紧。在板块里寻求一些在底部低估值的标的,需要考察公司多方面的安全性和稳健型,从财务稳健性来看,上实城开具备可周转资金充沛,现金流压力小、债务风险极低等优势,当前市净率为0.22,土储项目也算优质。考虑到下半年房企压力不小,而笔者认为公司仍然具备防守性,值得关注。