下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入10月,随着三季度财报期到来等,机构调研热情持续高涨。

迈瑞医疗之外,爱美客(300896.SZ)热度最高,亦呈联合调研盛况,根据公告,爱美客于10月15日接受419家机构调研;另据市场数据,月内前10个交易日(10月8日至10月21日),海外机构调研榜单中,参与调研爱美客的海外机构达到58家。

机构调研又历来是投资风向标之一,代表市场关注度,即爱美客占据市场焦点。

而实际上,自2020年9月28日,爱美客持续在资本市场上声名显赫。从其股价走势就能看出,爱美客自刚发行的118.27元/股,较截至发稿的624.90元/股,价格已累涨超428.37%,股价最高的时候一度冲到844.44元/股。

2021年7月29日,爱美客为加快下一阶段的战略部署和业务拓展,还正式向港交所递交招股书。

如此快的发展节奏和持续占据市场焦点的能力,可谓实属少见。爱美客何以备受市场认可与追捧?长、短期不同视角下,其分别蕴藏着怎样的价值?接下来,笔者将分别从行业和公司的角度进行进一步分析。

一、掘金高景气、千亿蓝海市场,享受市场规模与集中度双升红利

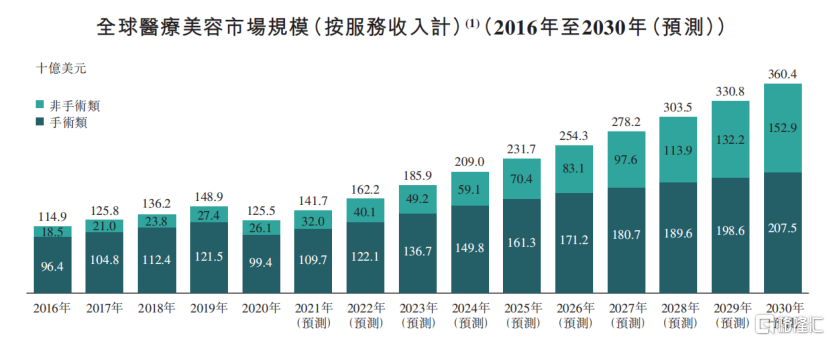

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。根据弗若斯特沙利文报告,2020年中国医疗美容市场规模为1,549亿元,预计到2025、2030年分别达到3,519、6,535亿元,期间复合增速分别高达17.8%、13.2%。目前除了新能源、半导体等受到国家政策鼓励的行业,极少有行业发展增速如此之快,展现了医美赛道的极高景气度。

(来源:弗若斯特沙利文,公司招股书)

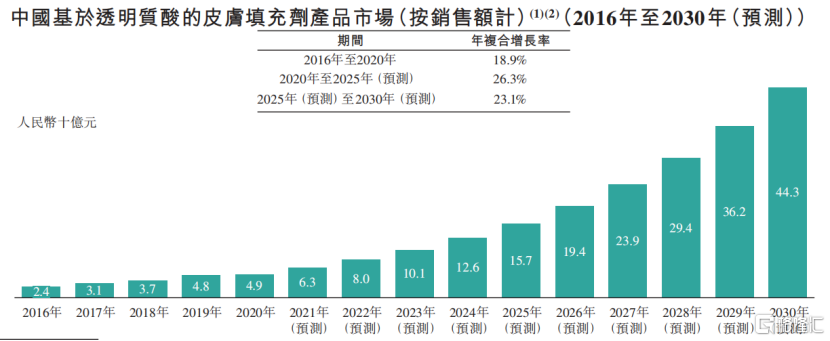

而具体到部分细分赛道,行业发展速度将会更加高企。以爱美客所处的透明质酸的皮肤填充剂产品市场为例,根据弗若斯特沙利文报告,该细分领域2020-2025年的复合增速将高达26.3%。

(来源:弗若斯特沙利文,公司招股书)

而医美行业发展如此迅速的原因是什么?笔者以为主要在于两点。

一是医美兼备消费和医疗属性,随着人均可支配收入提高,契合消费升级的大逻辑。随着我国经济的发展,国民可支配收入不断提高,为医美消费提供物质基础。同时主要消费群体价格敏感性较低,医美产品的提价空间大。另外,医美认知仍处于教育阶段,我国的医美消费欲望将随着收入水平、消费观念的变化而不断增长。

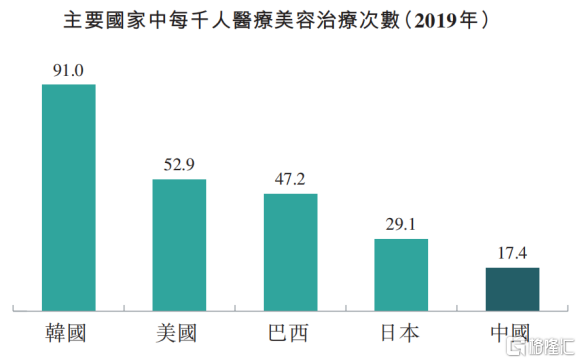

二是对标日韩、欧美等发达国家,我国医美渗透率很低,极具发展潜力。根据弗若斯特沙利文报告,中国医疗美容治疗的渗透率显著低于日本、 巴西、美国及韩国。2019年我国每千人的医疗美容服务疗程量仅为 17.4 次,约为韩国的1/5,美国和巴西的1/3。中国医疗美容市场在全球具有最大的增长潜力。

(资料来源:弗若斯特沙利文、公司招股说明书)

进一步来看,医美企业因为身处在价值链的不同阶段,在市场规模、增长前景、竞争格局及行业惯例方面有所不同,导致企业的盈利能力存在重大差异。

我国的医疗美容价值链由上游的原料供应商、中游的产品制造商及下游的服务供应商组成。爱美客所处的中游主要由专门从事医疗美容器械及药品的研发、制造及商业化的公司组成,准入壁垒相对较高,盈利能力较强。根据弗若斯特沙利文报告,近年来,主要受国内公司研发能力的飞速发展所推动,整个中游分部出现了国内产品替代进口产品并获得市场份额的明显趋势。

(来源:弗若斯特沙利文,公司招股说明书)

另外,我国医美市场还处于发展的初级阶段。据艾瑞咨询统计,2019年,我国合法合规的医美机构仅占行业的12%,合法医师仅占行业的28%,正规针剂占比仅有33%。对此,国家监管及整治力度加强,加速非合规市场向合规市场转化。

《打击非法医疗美容服务专项整治工作方案》还明确,各相关部门定于2021年6月-12月在全国开展打击非法医美服务专项整治工作。在该市场监管环境下,爱美客等合规头部医美医疗机构具有明显竞争优势,有望在行业调整中进一步扩大市场份额。

二、产品、研发、渠道三大壁垒,构建深厚护城河

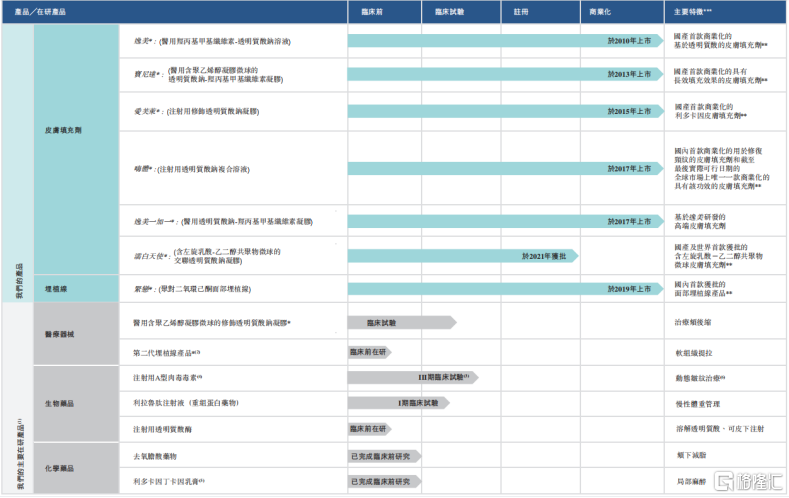

根据招股书,截至2021年7月底,爱美客在医疗器械、生物医药和化学药品均有布局,共上线7款产品,分别为逸美、宝尼达、爱芙莱、嗨体、逸美一加一、濡白天使及紧恋。前6款产品均为皮肤填充剂,最后1款为埋植线。其中,大单品嗨体是目前国内首个合规且有效解决颈部横纹的注射产品,尽享细分赛道红利,成为拉动其业绩增长的主要动力。

(来源:公司招股说明书)

另据10月15日,最新调研公告显示,嗨体目前仍是颈部市场中唯一一款获批的注射填充产品,且已有较好的效果体现,有望巩固龙头地位,分享医美领域里面增长较快的细分市场红利(复合增速20%以上)。

截至2021年第三季度,爱美客最新发布的产品“濡白天使”在国内市场已实现商业化上市(7月底发布)。据了解,该款产品是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。有行业分析师认为,“濡白天使”下半年商业化上市,从产品出发B端降低风险+C端提升效果体验,有望在传统填充材料领域+PLLA再生类别中脱颖而出,提供可观营收贡献,成为继“嗨体”之后又一款引领国潮的爆品。

濡白天使上市后,爱美客通过设立医生注射牌照申领制度,将优质的医生服务与领先的产品深度结合,进一步提升其竞争力,并已于报告期内产生一定收入贡献。

此外,储备产品管线方面,亦有不小进展。以肉毒素为例,爱美客在肉毒素方面的布局,或将使得公司业绩持续高增长。事实上,肉毒素被医美机构视为“拓客之匙”。相比其他医美产品而言,注射肉毒素项目具备频次高、价格亲民等特点,并且肉毒素具备应用部位范围广、可与多个项目联用的“百搭性”的属性,是众多医美机构向顾客营销其他服务的重要一环。爱美客在2018年已签订了代理肉毒素协议,今年上半年,公司进一步签署了投资协议,目前公司的肉毒素产品Hutox在中国的临床试验已经进入了临床3期,预计未来2-3年会批准上市。

国内医美上市公司正是意识到了肉毒素是打开其他注射剂等产品销售的重要基石,所以纷纷通过股权投资+代理的形式布局,但也产生了一系列纠纷。

对标海内外医美市场上的主要玩家,爱美客在注射填充剂、面部埋植线等方面具有明显先发优势。从现有获批的产品和在研管线来看,爱美客在国内市场具有显著的领先优势;在国外市场,也已与处于成熟阶段的国际龙头艾尔建、高德美看齐。

(来源:NMPA,新氧,公司公告,国元证券研究所)

进一步来看,产品的底层支撑是爱美客强大的研发实力。

爱美客是中国医疗美容市场的先行者和领导者,是中国最早开展医疗美容生物医用材料自主研发的公司,自其成立以来,一直以技术创新为先导,并拥有了多组分复合仿基质水凝胶技术、固液渐变互穿交联技术、水密型微球悬浮制备技术、组织液仿生技术、恒水精准切割技术等核心技术。

另外,爱美客还搭建了体系化的产品孵化平台,涵盖了整个产品开发周期的核心能力,从识别消费者需求的早期研发阶段到核心技术开发到临床试验和产品注册的管理再到批量生产和销售。

更直观的来看,前三季度,爱美客研发投入6165.83万元,较上年同期3306.05万元增长86.5%。

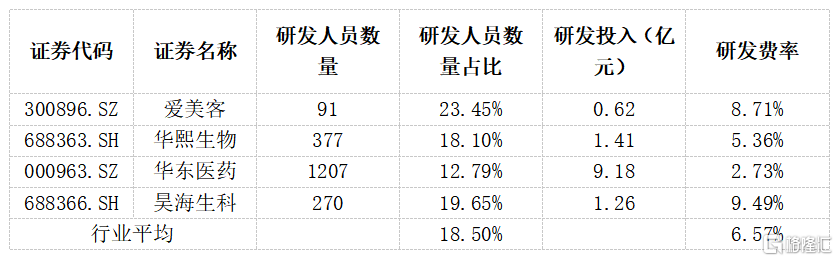

截至2020年底,爱美客研发人员数为91人,占公司总人数的23.45%;2020全年研发投入0.62亿元,研发费率为8.71%,两项指标均高于业内平均水平。研发人员背景来看,来自生物工程、高分子化学与物理、制药工程等不同专业领域,具有丰富的行业研发经验。

(来源:同花顺,格隆汇整理)

同时,覆盖广泛、层次丰富的销售渠道网络,是医美公司需要构建的另一项核心能力。

上文提到,药物及医疗美容器械生产商下游主要是服务供应商,主要是公立医院、私立医疗机构、门诊部以及美容院等B端客群。不同于一般零售企业的C端客户着重广告营销,B端客户需要建立线下联系,并根据客户规模进行侧重点跟进。

对此,爱美客采取直销为主,经销为辅的销售网络布局,既牢牢把握住优质的客户资源,又进一步拓宽了市场渠道。

直销模式下,其可以直接、高效的覆盖规模较大的头部及连锁终端,迅速把握优质渠道。同时,通过业内诸多权威的医疗美容机构可以较快建立良好口碑,并扩散到其他中小机构。经销模式下,其可以加速布局销售团队无法直接覆盖的低线或者小型医疗机构,并将成熟产品迅速扩散,从而扩大市场份额。

截至2020年,爱美客销售人员达到160人,并建立了覆盖全国31个省、市、自治区的销售服务网络,共覆盖全国约5000家医疗美容机构,其中直销网络覆盖核心的约2000家机构。通过爱美客的持续建设,终端渠道已基本全面打通。

除此以外,爱美客还加强了学术推广与技术培训,深度参与机构运营,有效提升了旗下产品的终端渗透率和新品推广效率。

三、核心财务指标亮眼,高成长性得到多维验证

前文分析可知,爱美客在产品、研发、渠道存在着高度的壁垒,这样的竞争优势也无疑同时反映在经营指标上。

谈到投资,最重要的指标之一即是净资产收益率(ROE)。一个优秀的企业一定拥有持续、稳定的高ROE。根据杜邦分析,净资产收益率(ROE)=销售净利率*资产周转率*杠杆比率,综合反映财务状况。

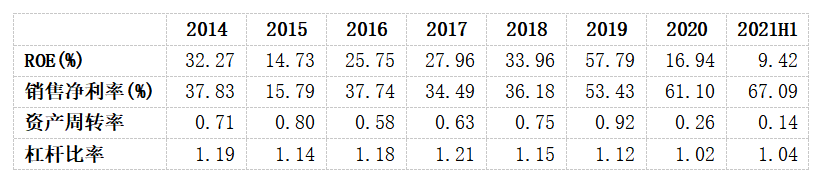

翻看爱美客2021年上半年及历史的ROE指标,不难发现,其长期维持在高位,2019年甚至高达57.79%。进一步分析来看,其净利率持续走高,从2014年的37.83%到2020H1的67.09%,盈利能力尤为强劲;周转效率和杠杆比率也维持在良好水平。

(来源:同花顺,格隆汇整理)

除此以外,爱美客的核心财务指标尤为亮眼,展现高成长性。

第三季度,爱美客实现营收3.89亿元,同比增长75.09%;归母净利润2.83亿元,同比增长98.01%。截至三季度末,爱美客今年共实现营收10.23亿元,同比增长120.29%;归母净利润7.09亿元,同比增长144.09%;经营活动产生的现金流量净额为6.72亿元,同比增长159.67%。

从营收到净利润,爱美客频现翻倍式增长,同时利润端表现好于收入端,这意味着爱美客在成本控制、经营管理等方面能力同样超群。另值得一提的是,爱美客的毛利率已连续增长两个季度,由2021年一季度的92.5%提升至三季度的94.02%。

(来源:同花顺,格隆汇整理)

下一个问题则是,这样的成长性是否有望延续?

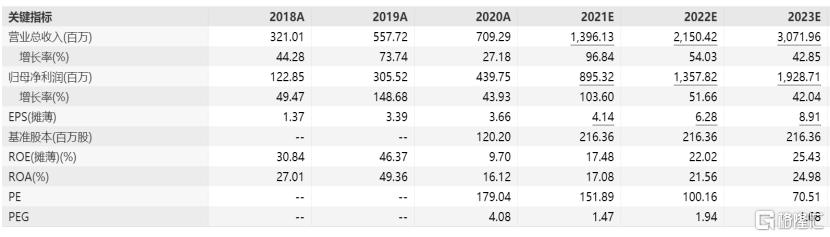

首先,拉长时间线来看,根据爱美客递交的港股招股书,其营收从2018年的3.21亿元增至2020年的7.09亿元,年复合增长率为48.6%;净利润从2018年的1.16亿元增至2020年的4.34亿元,年复合增长率为93.3%。就爱美客过去三年和今年上半年的业绩表现来看,已有力验证其高成长的可持续性。

其次,爱美客在研管线已由传统透明质酸业务拓展至医疗美容和健康管理等其他业务领域,丰富的产品储备奠定其长期向好发展的基础。且成熟的营销推广体系和日益扩大的营销网络也将助推新产品在下半年迅速打开终端市场,成为其新的业绩增长点。

再者,近期以来,广发证券、海通证券、长江证券等多家知名券商在近期报告中给予爱美客“买入”评级;几十家券商对爱美客预测其盈利高增,一同表明机构对其未来高成长性的信心。

(来源:Wind)

四、小结

纵观全文,不难解释开篇提到的问题:爱美客备受资本市场认可,蕴藏可观价值的逻辑是什么?

笔者总结原因有三:一是中国医美市场迅速发展壮大,爱美客享受市场规模与集中度双升带来的巨大发展红利;二是爱美客在产品、研发、渠道等方面具有显著的先发优势和竞争壁垒,一般玩家很难与之比拟;三是爱美客经营业绩强劲、持续,释放发展信心。

基于以上,有理由认为爱美客可能在行业红利、自身实力及资本加持,多重因素下继续兑现价值,进一步夯实在中国医美领域的领头羊地位。