下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

“30·60”双碳目标亟待绿色金融发展。实现能源结构优化、节能减排等都需要大量的资金支持。目前针对实现碳达峰和碳中和的资金需求已经有不少测算,规模都在百万亿元级别。面对如此巨大的资金需求,如何通过金融市场引导和激励市场主体以市场化的方式支持绿色投融资活动成为一道亟待解决的问题。

央行或于近期推出绿色再贷款,未来亦有可能推出包括绿色中期借贷便利(GMLF)在内的其他碳减排支持工具。绿色再贷款等碳减排支持工具落地符合疫情以来央行货币政策由总量操作转向结构调节的特征。央行部分地方分支机构已尝试开展绿色再贷款政策,预计有望全面推广。但结合公开信息评估绿色再贷款或为现阶段央行的优先选项。

绿色再贷款创设逻辑类似棚改阶段的PSL。我们认为绿色再贷款与人民银行在2014年创设抵押补充贷款(PSL)的逻辑有可比之处:这两项货币政策工具的创设都是为了配合国内经济发展政策。PSL工具的主要作用是棚改提供长期稳定、成本适当的资金来源。而现在绿色再贷款的创设是为碳达峰碳中和的经济转型提供资金支持。

绿色再贷款规模大概率高于棚改阶段的PSL,极有可能成为明年乃至未来数年的宽信用通道。2015-2020年国开行每年新增棚改贷款的平均值为4000亿元,而同期三大政策性银行PSL年度新增额度为平均4800亿元。如果绿色再贷款的政策目标是引导金融机构匹配绿色金融资金缺口,那么绿色再贷款规模应该会超过PSL规模。央行三季度银行家问卷调查报告显示,银行家们判断实体经济的贷款需求自3月起持续下降但此间小型企业贷款需求相对强劲,而小型企业刚好是疫后央行结构性货币政策工具的投放对象。由此可见,随着绿色再贷款工具的创设,金融机构的绿色贷款有望出现类似小微企业贷款快速增长的情况,成为宽信用的重要通道。

一

“30·60”双碳目标亟待绿色金融发展

近日,中共中央、国务院印发了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(下文简称“《意见》”),该文件被视为中国碳达峰碳中和的顶层设计。《意见》提出要推进经济社会发展全面绿色转型,加快形成绿色生产生活方式。深度调整产业结构,加快推进农业、工业、服务业绿色低碳转型,坚决遏制高耗能高排放项目盲目发展,要加快构建清洁低碳安全高效能源体系,强化能源消费强度和总量双控,在交通运输领域,推广节能低碳型交通工具,积极引导低碳出行。在建筑领域,大力发展节能低碳建筑,加快优化建筑用能结构。推进碳排放权交易、用能权交易等市场化机制建设。

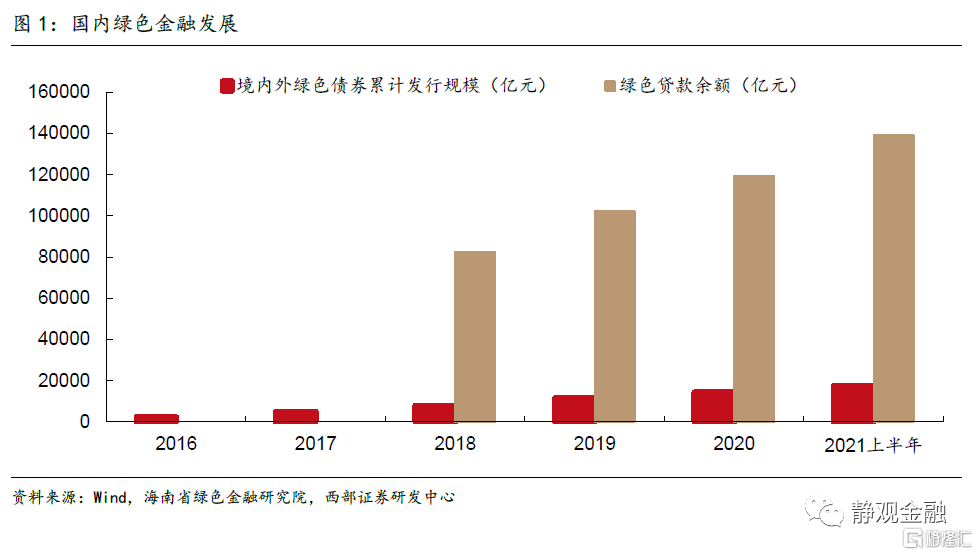

而实现上述能源结构优化、节能减排等都需要大量的资金支持。目前针对实现碳达峰和碳中和的资金需求已有不少测算,规模都在百万亿元级别。例如,根据国家气候战略中心测算,为实现“30·60”双碳目标,到2060年我国新增气候领域投资需求规模将达约139万亿元,年均约为3.5万亿元,占到2020年GDP的3.4%和全社会固定资产投资总额的6.7%左右,长期资金缺口年均在1.6万亿元以上。面对如此巨大的资金需求,如何通过金融市场引导和激励市场主体以市场化的方式支持绿色投融资活动成为一道亟待解决的问题。

我国的绿色金融建设可追溯于上世纪,1995年中国人民银行发布《关于贯彻信贷政策与加强环境保护工作有关问题的通知》,首次将金融发展与环保产业结合起来。进入21世纪,绿色信贷、赤道银行、绿色债券等相继出现,金融对绿色经济的支持不断深入。2016年8月,七部委联合印发了《关于构建绿色金融体系的指导意见》,正式建立起系统性绿色金融政策框架,我国成为全球首个具有较完整绿色金融顶层设计的经济体。《关于构建绿色金融体系的指导意见》明确绿色金融体系主要通过绿色信贷、绿色债券、绿色股票指数和相关产品、绿色发展基金、绿色保险、碳金融等金融工具进行构建,重点对节能环保、清洁能源、绿色基建等领域提供金融服务。同年9月,中国作为G20轮值主席国,首次引入绿色金融议题,推动了绿色金融的国际主流化发展。2020年9月,我国提出碳达峰(2030年)、碳中和(2060年)的绿色发展道路,在双碳目标引领下,绿色金融蓬勃发展,撬动更多资源向绿色低碳产业倾斜,加速碳减排进程。

二

央行或于近期推出绿色再贷款

未来有望创设更多碳减排支持工具

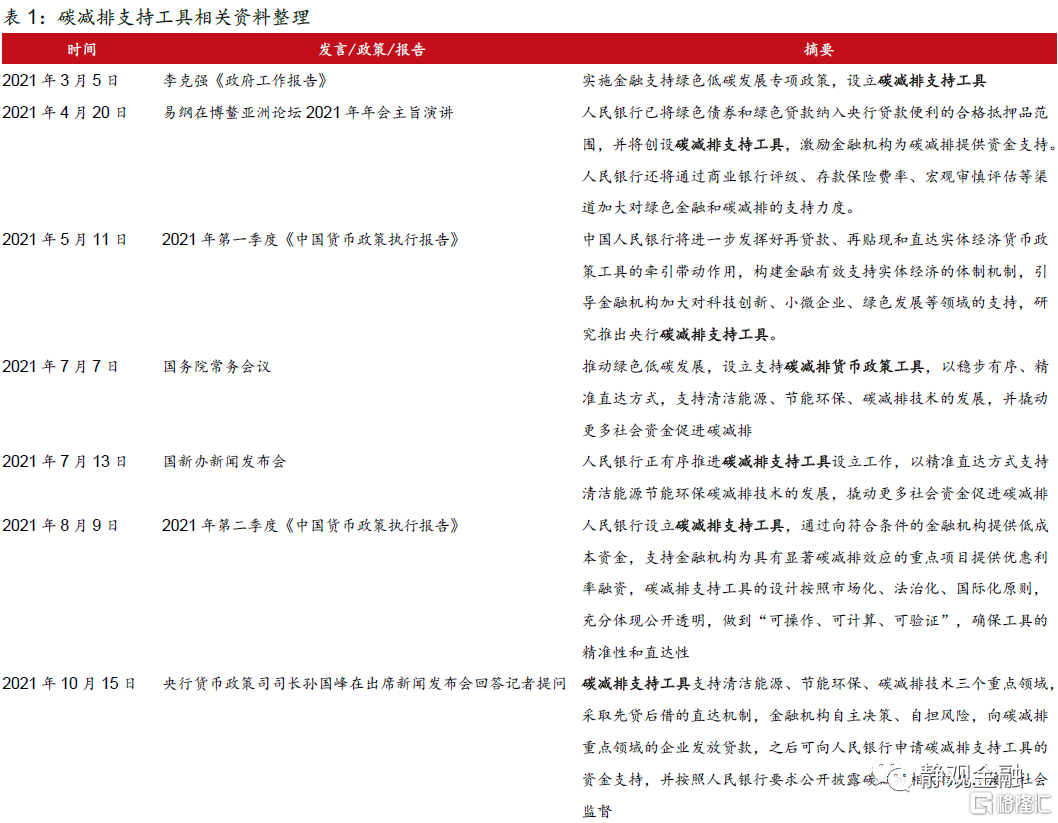

自2021年3月的《政府工作报告》中提出设立碳减排支持工具以来,货币政策如何助力绿色金融一直受到市场广泛关注。碳减排支持工具意在发挥货币政策工具的政策指引作用,引导金融机构和企业更好认识绿色转型的重要意义,也鼓励社会投融资向绿色低碳领域倾斜,助力实现碳达峰、碳中和。结合公开信息,我们认为央行或于近期推出绿色再贷款,未来亦有可能推出包括绿色中期借贷便利(GMLF)在内的其他碳减排支持工具。

(一)绿色再贷款等碳减排支持工具落地符合疫情以来央行货币政策由总量操作转向结构调节的特征

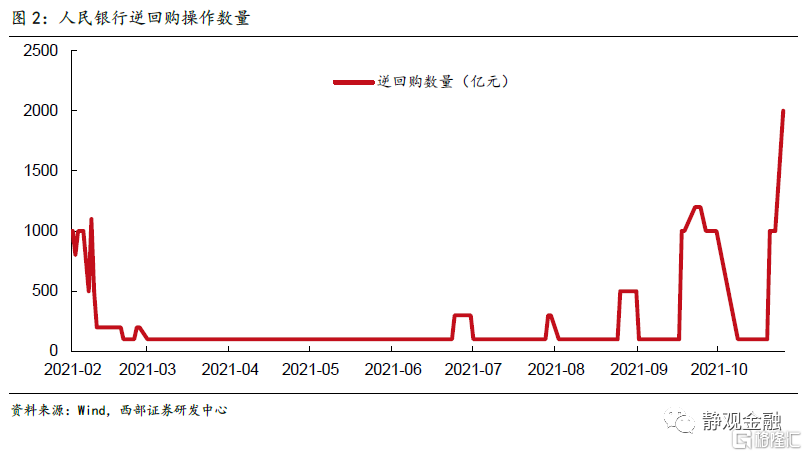

在目前人民银行调控银行体系流动性的框架下,短期的扰动主要是依靠OMO操作来为流动性“削峰去谷”。尤其是常态化公开市场操作以来,人民银行通过阶段性的增加(减少)逆回购操作的方式来维持货币市场关键利率DR007围绕政策目标交易。比如,在季末流动性阶段性短缺或者因政府债券发行、缴税、节前取现等临时性的流动性冲击上,人民银行会加大每日逆回购操作的数量。可见,央行对于流动性的调节更加精细化。

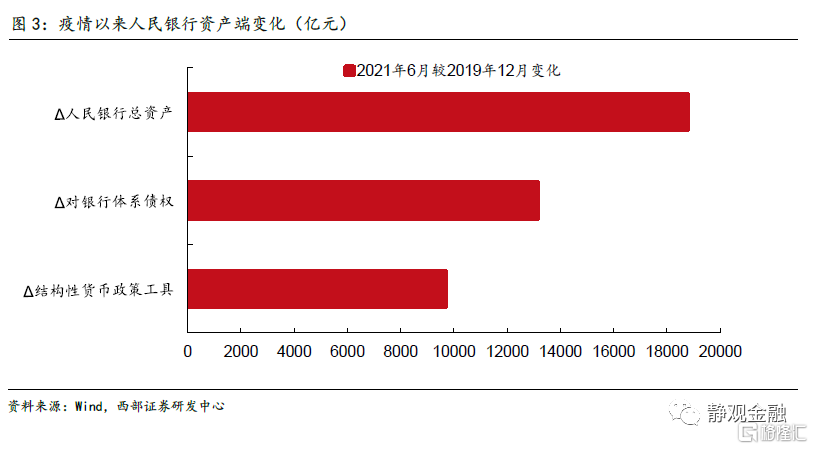

此外,自疫情以来(截止2021年6月),人民银行总资产增加约1.9万亿元,仅结构性货币政策工具(再贷款、再贴现)增幅就接近1万亿元,这意味着以前以来结构性货币政策工具已经成为人民银行资产扩张的最重要方式。我们在《人民银行货币政策重心转向结构性问题》的报告中分析过这种政策选择的原因,简而言之:使用MLF等工具进行货币投放会导致结构性问题,也即流动性分层并掣肘货币政策效率。疫后人民银行通过结构性工具改善了小银行的流动性环境,预计今后也会在货币增速总量与名义经济增速适配的情况下,更多地在结构方面做文章,引导金融资源流向国民经济重点领域和薄弱环节。

(二)央行部分地方分支机构已尝试开展绿色再贷款政策,预计有望全面推广

比如,人行贺州市中支开展的绿色再贷款,是以扶贫再贷款为基本依托,根据法人银行业金融机构绿色信贷需求情况,在其自有资金不足的前提下向其发放专项用于支持绿色行业、企业和项目发展的再贷款。在人民银行再贷款引导下,辖区法人金融机构十分重视金融支持绿色产业工作,主动履行社会责任,运用再贷款优先安排绿色产业和项目贷款;中国人民银行湖州市中心支行、中国人民银行泰州市中心支行、人民银行南京分行也均有参与为辖区内银行绿色贷款提供再贷款的案例。总的来看,绿色贷款涉及小微企业客户较多,绿色再贷款这类直达实体经济的货币政策工具对于绿色贷款的发放有直接的引导作用。

(三)绿色再贷款是现阶段央行的优先选项

从近期央行对于碳减排支持工具的细节描述可以基本明确,绿色再贷款是现阶段央行的优先选项。近日,孙国峰司长在接受采访时表示:“碳减排工具采取先贷后借的直达机制,是支持清洁能源等重点领域的投资和建设,是“做加法”而非“做减法”。而先贷后借是再贷款类货币政策工具的特征之一。一旦如此,此工具的意义堪比人民银行在2014年创设的抵押补充贷款(PSL)。

三

绿色再贷款:创设逻辑类似棚改阶段的PSL

或为宽信用重要通道

(一)绿色再贷款创设逻辑类似棚改阶段的PSL

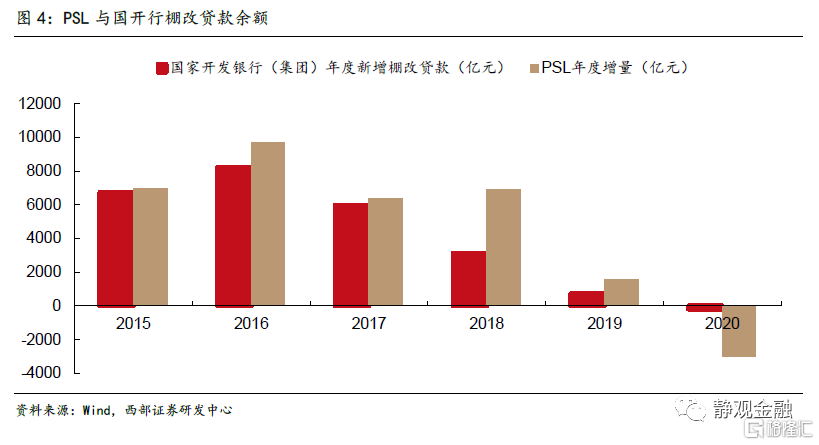

已落地的绿色再贷款规模尚无公开数据,我们只能从其他线索中预估其规模。我们认为绿色再贷款与人民银行在2014年创设抵押补充贷款(PSL)的逻辑有可比之处:这两项货币政策工具的创设都是为了配合国内经济发展政策。PSL的创设背景是为棚户区改造提供支持。国务院于2014年4月2日部署了进一步发挥开发性金融对棚户区改造的支持作用。回看当时会议精神:“加快棚户区改造,让亿万居民早日‘出棚进楼’,是改善民生的硬任务,也可以有力拉动投资、促进消费,是以人为核心的新型城镇化的重要内容…..”[1]。PSL工具的作用是人民银行对棚改提供长期稳定、成本适当的资金来源。随后,人民银行将PSL工具的对手方扩大至国家开发银行、中国农业发展银行、中国进出口银行,补充贷款的使用范围也扩大到支持棚改贷款、重大水利工程贷款、人民币“走出去”项目贷款等。

而现在绿色再贷款的创设是为了助力碳达峰碳中和的经济转型,双碳达标的时代大背景下,绿色再贷款的规模长期看应该高于PSL。在2015-2020年间,国开行每年新增棚改贷款的平均值为4000亿元,而同期三大政策性银行PSL年度新增额度为平均4800亿元。

(二)绿色再贷款规模大概率高于棚改阶段的PSL

根据中央财经大学绿色金融国际研究发布的《中国绿色金融研究报告》,2017、2018、2019年我国的绿色金融资金缺口分别为9400亿元、8000亿元及6180亿元,均值约8000亿元。如果绿色再贷款的政策目标是引导金融机构匹配绿色金融资金缺口,那么绿色再贷款规模应该会超过PSL规模。在当下实体经济融资需求有待提升的环境下,绿色再贷款无疑会在稳定信贷增速上扮演重要角色。假如按照8000亿元绿色再贷款规模测算,并于明年年中投放完成,预计能拉动信贷增速0.5个百分点。绿色产业链的生产融资需求,有望带动其他相关领域的相关信贷需求增加,最终对于信贷的拉动效果会超过绿色再贷款本身。

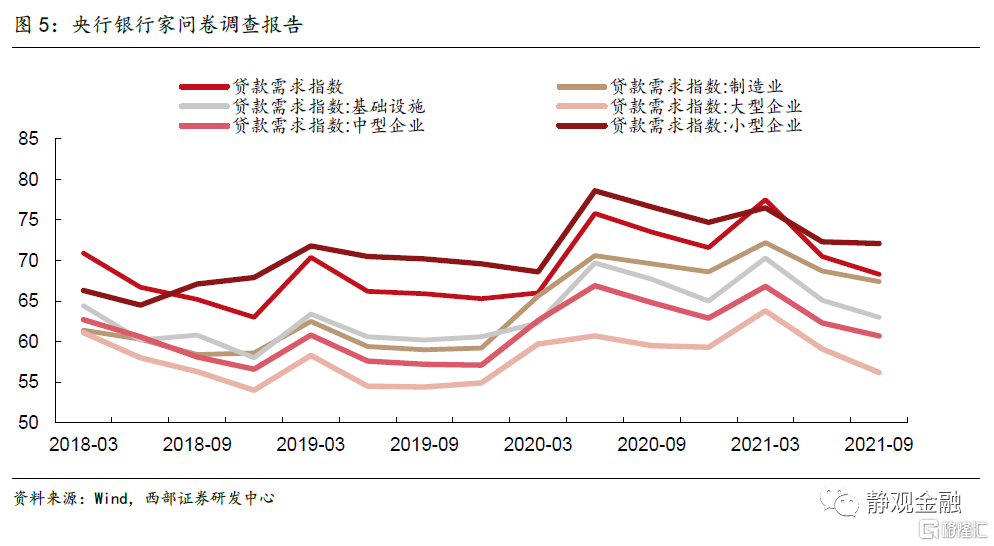

10月8日,央行发布了三季度银行家问卷调查报告。报告显示,银行家们判断实体经济的贷款需求从今年3月份以来一直在下降。从分项来看,制造业、基础设施建设等方向的贷款需求在同时下降。在实体经济中,唯一保持贷款需求相对强劲的是小型企业,也是近期结构性货币政策工具主要目标对象。

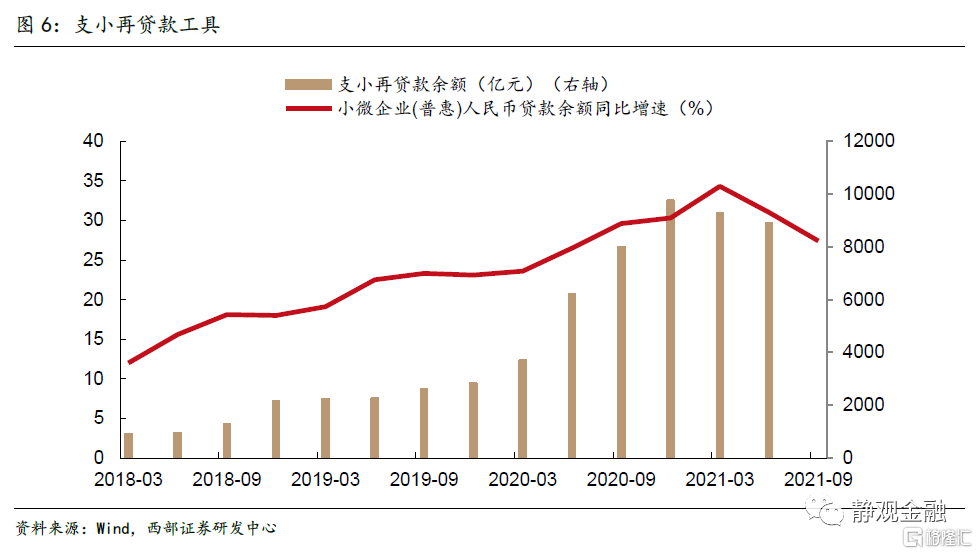

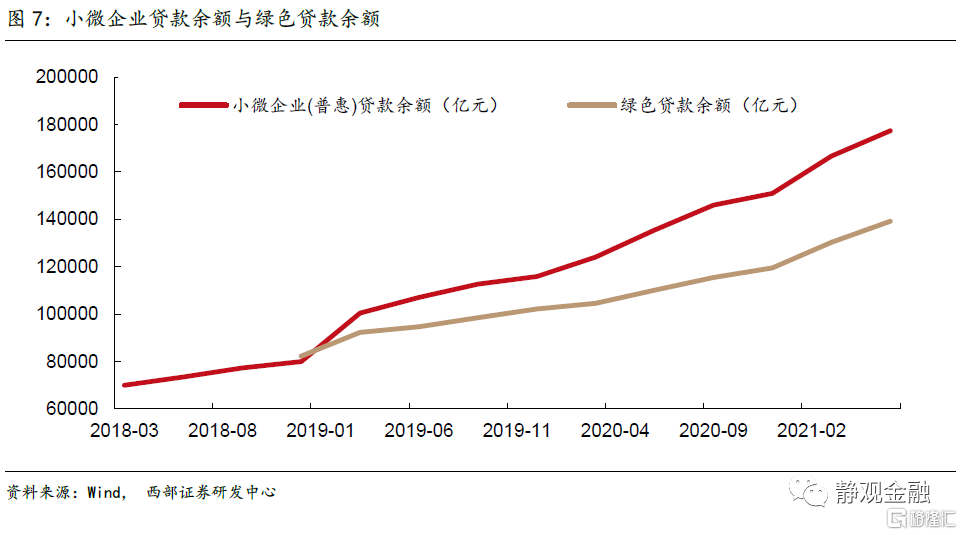

金融机构对于小微企业的贷款余额与支小再贷款余额的规模高度正相关,随着央行支小再贷款工具的使用,金融机构对于小微企业的贷款保持了较快增长。回到2018年末,金融机构对于小微企业的普惠贷款规模在当时是小于绿色贷款的,而截止今年年中,普惠贷款规模已超过绿色贷款接近4万亿元。两者主要的不同是金融机构可以使用人民银行的支小再贷款工具获得低成本的资金,这种激励使小微企业获得贷款的能力极大提升。预计随着绿色再贷款工具的创设,金融机构的绿色贷款余额与绿色再贷款工具也会快速增长的情况。

进而,从定性角度判断,绿色再贷款工具的推出不仅将助力我国经济的绿色转型,也有望成为明年乃至未来数年宽信用的重要通道。

[1]http://www.gov.cn/guowuyua/2014-04/02/content_2652125.htm

风险提示

(一)双碳政策落实不及预期

(二)人民银行货币政策不及预期