下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

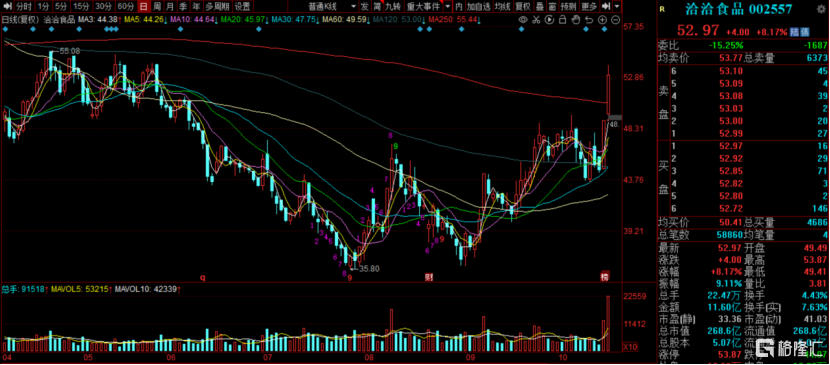

继前一交易日放量涨停进入龙虎榜后,今日,洽洽食品早盘延续强势,股价高开高走,收复年线,一度冲击涨停。

截至收盘,洽洽食品报52.97元/股,涨幅超8%,成交11.6亿元,总市值268亿元。

继“酱油一哥”海天味业宣布酱油涨价后,“瓜子一哥”洽洽食品也宣布瓜子要涨价。10月22日中午,洽洽食品发布公告,宣布对公司葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整提价,各品类提价幅度为 8%-18%不等,并称价格调整于当日开始实施。

值得一提的是,公司宣布公告后当天即实施,显然公司涨价是在与时间赛跑,而三季报披露期近在眼前,公司怎么就那么迫不及待?

01

“瓜子一哥”的烦恼

洽洽食品公司主要生产坚果炒货类、焙烤类休闲食品,旗下产品包括洽洽红袋香瓜子、洽洽小黄袋每日坚果等。

去年洽洽食品的葵花子类业务营收已达37.25亿元,同比增长12.80%,营收占比达70.43%。在包装流通瓜子领域,洽洽的市占率高达41%,远远超过其他竞争对手,可谓是瓜子界的“一哥”。

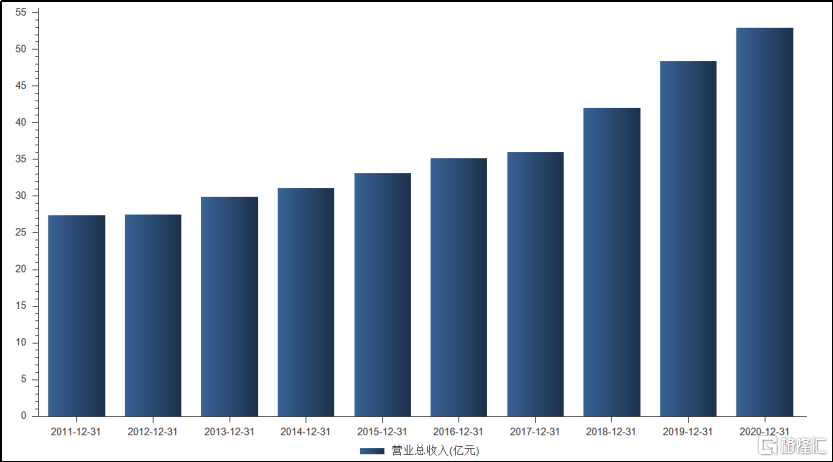

2011年,洽洽食品登陆资本市场,营收规模也从27.39亿元增长至52.89亿元。伴随着营收规模的扩大,洽洽食品的价值也逐步被资本市场挖掘,股价在2018年震荡下的市场环境中,并未大幅下挫,并在低点11元一路高歌猛进,在去年9月2日达到70元附近,3年7倍,可谓牛气十足。

然而,洽洽食品今年上半年业绩增速较上年同期明显放缓。2021年上半年,洽洽食品实现营业收入23.81亿元,同比增长3.76%;实现归母净利润3.27亿元,同比增长10.86%。看似还能稳定增长,但与去年同期34%的净利润增速相比下降就比较明显了。

股民的眼睛是雪亮的,大多数人背之离去,股价从年内高点69元,半年暴跌45%,将近腰斩至36元附近。

02

增长乏力

从财报数据来看,目前瓜子仍是洽洽食品的第一大业务线。2021年上半年财报显示,洽洽食品的瓜子、坚果、其他品类分别实现收入16.13亿元、4.61亿元、3.06亿元。

值得注意的是,公司的主力产品葵花子产品,有增长乏力的迹象。公司第一大业务瓜子品类收入同比下滑4.29%,而坚果和其他品类营收同比增长50.52%、1.25%。

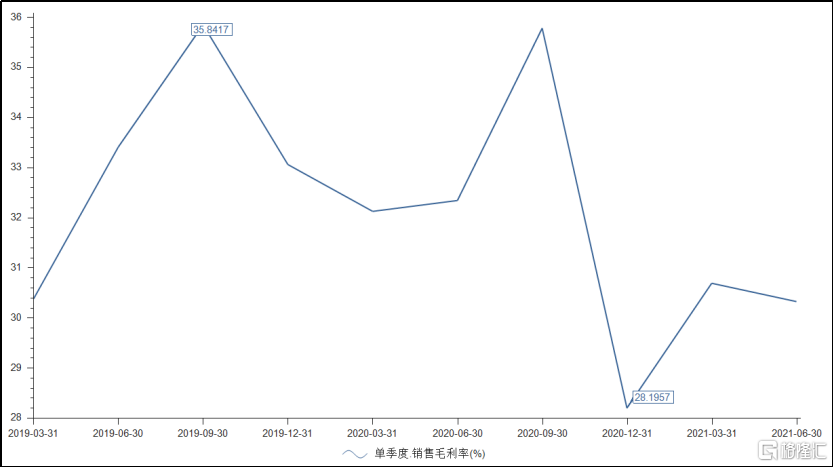

此外,公司整体销售毛利率从2020年上半年的32.23%下滑至30.53%。

分产品来看,葵花子和坚果类产品毛利率分别为31.98%,25.48%。可以看出,公司营收增量来自于坚果类,而坚果类产品占比扩大,导致公司增收不增利。

眼看30%的毛利率大关很快守不住了,洽洽食品祭出“杀手锏”,产品提价。

提价原因来看,本次提价主要有两方面:一是产品力提升带来的原料成本上升,二是包辅料、能源等成本上升。

原材料成本相对稳定:原材料端来看,由于公司国葵采购非市场化,主要通过与农户合作及代理商采购的方式,市场通用的葵花籽价格为油葵价格,油葵价格20年以来上涨较大,而公司原料价格上涨较小,本次提价主要是公司为提升产品力,对原材料进行了一定优化所带来的原料成本上行。

辅料及能源成本上行:本次成本上行主要是非原材料成本的上行,其中瓦楞纸从20年5月开始震荡上行,21年从3756元/吨到4345元/吨上涨15.7%,此外碳中和背景下能源成本大幅上涨。

其实,市场对调味品、休闲零食、速冻食品板块产品的涨价早有一定预期。

在PPI与CPI剪刀差扩大的背景下,成本压力向下游传导成为可能,众多食品板块产品涨价蠢蠢欲动。如安琪酵母9月底已对部分产品进行提价,海天味业也公告于10月下旬进行提价。

正是如此,洽洽食品才有勇气当日提涨价,并且当日执行。

03

提价冲百亿?

2011年,洽洽食品登陆资本市场,营收规模也从27.39亿元增长至52.89亿元。不过,洽洽食品创始人、董事长陈先保有着更高的追求,100亿不是梦。

去年初,陈先保出席公开活动时表示,洽洽的目标就是要通过5年、10年的努力,使洽洽不仅成为瓜子品类中的全球第一,更要在整个坚果产业中做到全球第一。

老板都发话了,员工只能立Flag干。2020年,洽洽食品立下了“百亿目标”,即未来2-3年销售收入突破100亿元,葵花子全产业链全球第一;做透、做大、做强每日坚果品类,再加上其他坚果产品,五年内做到中国坚果全产业链第一,到2023年努力实现含税销售额100亿元的战略目标。

不过,在营收增速连续下滑的情况下,要想在2023年达到百亿目标,洽洽食品面临着不小的压力,此次涨价或许是其冲刺百亿的助力剂。

随着提价消息释放,不排除各级渠道将在涨价前适当增加原价备货,进而有助于提振短期收入。从长期看,提价也对冲了成本,未来或提高公司盈利能力,但如果靠提价达成百亿业绩的话,这应该不是含金量最高的百亿。

04

成长性仍然存在

根据渠道调研估测,公司环比已经有所改善。7月收入瓜子收入或呈双位数增幅,坚果收入增速有望接近三位数,即便考虑到收入确认因素,7月瓜子仍实现正增长,坚果仍呈现高双位数增长,环比Q2有显著改善。

对外来看,2021下半年经济持续修复,人均收入将继续恢复,瓜子、坚果需求端将持续改善,低基数下,2021下半年公司收入、利润增速大概率显著提振。

此外,随着公司往三四线城市及县乡等区域下沉,以及瓜子新口味的开发和推广,公司葵花子市占率有望进一步提升。

当然,公司的公司第二增长曲线坚果产品具有健康属性,且可以作为礼盒用于往来送礼,品类空间较大。

目前来看,我国坚果具有千亿市场规模,且市场集中度较低,洽洽食品通过现有的渠道体系,仍有一定弯道超车的机会,但是在新零售、新进小品牌的冲击下,且在保证市占领土完整的基础上,公司去开疆扩土仍需要做非常多的努力。

05

结尾

不过,在坚果及休闲零食尚未发展为大单品的情况下,第一业务瓜子品类营收下滑,洽洽食品陷入止步不前的尴尬境地。

而且,从长期看,提价虽然对冲了成本,未来有望提高公司盈利能力,但如果仅靠提价粉饰“利润”,促成百亿梦的话,公司还能能走多远呢?何况,这次“好牌”打出了,那下次还能接着用吗?

另外,零食不属于刚性消费,零售价格提高会抑制部分价格敏感型的需求,即使后续铺货率加大,也不能很好拉升业绩。洽洽食品也在公告中表示,本次部分产品调价可能对市场销售有一定的影响,调价对公司未来业绩的影响具有不确定性。

今年2月份,洽洽食品市盈率一度接近70倍。经过大半年的杀估值后,股价超跌反弹,均值回归至32倍附近。

目前来说,公司估值已经进入合理区域,若要在往上走,能否支撑得起确实是个问题。