下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

楼市一片哀嚎,底部,真的来了吗?

1

惨淡的“金九银十”

这恐怕是中国房地产历史上最惨淡的“金九银十”之一。

往年一到国庆前后,房地产行业就像过年一样,摩拳擦掌,准备来一场业绩冲刺。

但今年,市场期待的旺季并没有到来。58安居客房产研究院的一组数据揭开了残酷的真相:

今年国庆期间,15个重点监测城市的新房成交套数为8309套,成交面积为92.44万平方米,较去年同期下滑19%。

其中,9个重点二线城市,国庆7天长假新房成交4193套,同比下滑幅度41%。2个重点三线城市,国庆7天长假新房成交116套,同比下滑甚至近8成。

▲数据来源:58安居客房产研究院

无独有偶,克而瑞研究中心发布的百强房企9月份业绩显示:

超过九成房企销售业绩同比出现下降,其中六成房企同比降幅超过30%。

对房地产行业来说,寒冷的冬天似乎提前到来了。在石家庄,某楼盘原本1万多的房子降到了8千;在武汉,有均价1.55万一平的房子,降到了1万左右;更猛的是苏州,楼面价1.6万一平的房子,精装修只卖1.7万一平,堪称亏本大甩卖。

新房尚且如此,二手房更是惨不忍睹。根据链家网的数据,过去三个月,北京二手房挂牌量增加了一万多套,广州一个多月增长了8000多套。

供应增长的同时,二手房的价格却在下降。

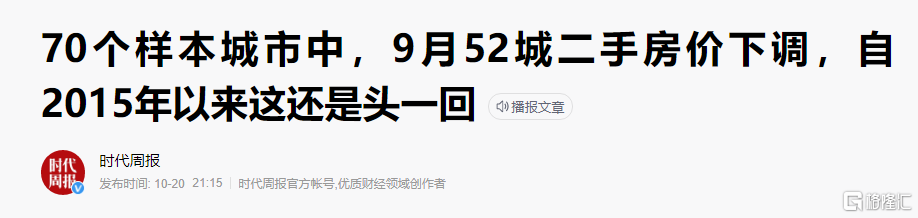

10月20日,国家统计局发布的9月房价数据显示,70个样本城市中,有52城二手房价下跌,占比接近75%。四个一线城市的二手房价,更是全部下跌。

这应该是自2015年以来,二手房价环比下降城市数量最多的一个月。

在深圳,中原地产数据显示,今年国庆期间,整个深圳二手房仅成交:

4套。

这还是那个楼市“宇宙第一疯狂”的深圳吗?

但仔细来看,这轮“寒冬”也不难理解。首先是房贷的全面收紧,现在市面上的放贷周期普遍在3个月以上,有些城市甚至要6个月以上。

其次是密集的调控。今年前九个月,全国房地产调控次数已经刷新历史同期记录,高达482次!

越是不确定的时候,越是下跌的行情,购房者就越是观望。

现在的楼市,已经是风声鹤唳。

2

房企全面入冬

楼市寒风呼啸,最先冷的是房企的心。

自从恒大爆雷以来,地产界的“雷声”就像水库开了闸,没停过。

8月24日,广东老牌房企粤泰被申请破产清算;

9月20日,新力股价暴跌90%,跌到趴在地平线上;

10月4日,花样年发布公告,一宗美元票据违约,老板曾宝宝的“宝爷家书”火遍全网……

截至9月27日,2021年房企累计违约债券数量达到39只,较2020年增长25只,翻了一倍多;累计金额达到467.5亿元,较2020年增长159%。

第四季度刚刚到来,对房企来说,爆雷潮,恐怕才刚刚开始。

更多的数据还在“雪上加霜”。刚过去的9月,房地产开发投资额同比首次转负,同比下降3.5%;前九个月,房企土地购置面积同比下降了8.5%。

一系列反常的事情背后,房企的钱包已经逐渐干瘪,甚至开始漏风。

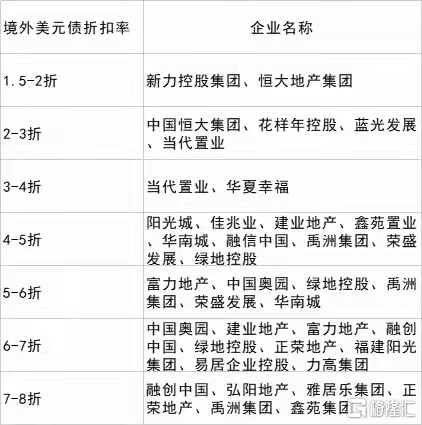

花样年的爆雷,掀开了一个很少人关注的角落——房企的美元债危机。

据克而瑞统计,自2021年9月30日至10月12日,Markit iBoxx亚洲中资美元房地产债券指数累计下跌12.62%,在各债券品种中跌幅领先。

随后,一大批房企被机构下调评级。据统计,截至目前,今年房企被评级机构下调评级次数已超百次,创下历年之最。

就连曾经抢着拿地王、蒙眼狂奔的中梁、禹洲、融信等房企,都开始回购美元债,保命要紧。

很多迹象都在表明,房企的融资渠道正在被收紧。

2021年前9个月,100家典型房企融资为10919亿,同比下降21%。第三季度的融资额只有2872亿,同比下降38%,环比下降24%,创下2018年以来的最低水平。

海外债、信用债的融资金额都在下降,房企能借到的钱,越来越少了。但债务却一点也不会少,甚至还在加速逼近。

数据显示,2021年房企到期债券规模预计将达12822亿元,这是近几年来的最高值,仅仅一年前,这个数字还只有8795亿元。

未来15个月内,将有超过4000亿的美元债涌向房企。实在凑不够钱的,已经开始出售业务断臂求生,甚至准备破产重整。

不难想象,一大批房企,正在倒下的路上。

3

土拍,前所未有的萧瑟

房企的颓势,同样蔓延到了上游。

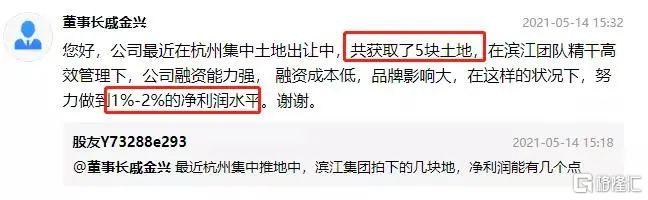

依稀还记得,今年5月,杭州首次集中拍地的那种盛况:

57宗涉宅地块累计揽金1178.2亿元,占去年全年(含商地)杭州市区总成交额(2521亿元)的47%,成交规模和溢价率均超预期。

热度和疯狂可见一斑,初衷在于平抑地价、稳定市场的“集中供地”,最终却演变成了房企的一场内卷。杭州头部房企滨江的老板戚金兴甚至直言:

努力做到1%-2%的净利润水平。

但仅仅两个多月之后,杭州第二批集中出让地块挂牌,10宗竞品质地块最终却出现了:

“零成交”。

10月11日,杭州甚至宣布提前终止17宗地块的挂牌出让活动。

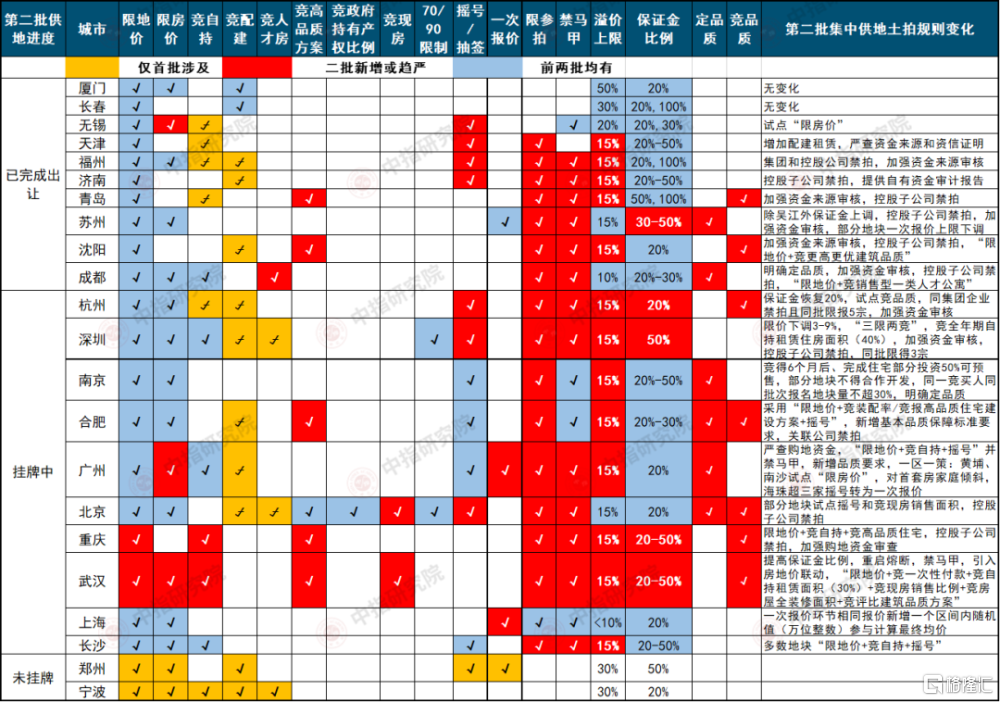

杭州的情况不是个例。和第一轮集中供地的火热场景不同,第二轮土拍行至中途,已经频频出现“终止出让”“底价成交”“土地流拍”这样的消息。

根据中房报的统计,9月以来,相继有长春、福州、天津、青岛、济南、成都、苏州、沈阳等多个城市在第二轮集中土拍前临时暂停出让。其中沈阳累计有24宗地块在开拍前一天停牌,占第二批集中供地总量的52%;济南有20宗停牌;天津19宗。

流拍率也在走高。沈阳、长春、福州、济南和天津等城二轮土地出让流拍率均超30%,广州实际流拍率超过78%。

往常野心勃勃的房企,纷纷开始“躺平”。在北京,第二批集中供地42宗地块,仅17宗有房企报名,“弃牌率”超过50%。而且,参与竞拍的主要是中海、华润等央企和首开、住总、建工等本地国企。

这样的情况,同样出现在全国其他重点城市。一个明显的趋势是:

融资收紧+竞买门槛提高后,土拍逐渐成了央企、国企的专属围猎场。

房企外部环境的变化之外,一个很重要的原因在于,土拍的规则升级了。

▲22个重点城市第二批集中供地土拍规则及变化情况,来源中指研究院

杭州开启了保证金报名模式,苏州直接把保证金比例上调到50%;

北京的“竞品质”试点地块全部实行现房销售;

南京部分地块禁止合作开发,上海更是引进了一个“随机值”的新概念……

最绝的是武汉,几乎集齐了各城市土拍能用到的所有竞拍方式,房企要拿下一块地,要“过七关”:

“网上报价——现场竞拍——竞一次性付款——竞自持租赁比例——竞现房销售面积——竞装修比例——竞品质。”

在如此严格的要求下,大多数房企拿地的意愿明显在下降,土地流拍率的飙升也就不足为奇了。

过去那种激烈的“抢地”大战,已经不复存在了。

对房企而言,如若拿不到地,未来一年的销售将面临变数;而对地方来说,如果土地没人敢要,土地收入将会大打折扣。

这是一个两难的问题。

4

尾声

惨淡的市场、入冬的房企、萧瑟的土拍,房地产行业的上中下游,似乎都呈现出一种低迷的态势。

在这样的情况下,市场上有风声开始传来:楼市调控的底部到了。他们还给出了理由:高层开会定调、20个城市房贷利率出现下调、部分城市亲自下场救市……

他们表达的核心意思只有一个:调控要放松了,楼市马上又要躁起来了,快去买房吧!

不得不说,为了卖房,他们还是太心急了。

确实有不少银行开始下调房贷利率,但从全国范围来说,房贷利率依旧居高不下,在今年9月,全国首套房和二套房的平均利率均有所上升,分别为5.46%和5.83%。

再来看那些急着“救场”的城市。以今年第一个“限跌”的岳阳为例,市中心城区商品住宅的成交量已经连续下降了三个月,人口还在不断流出(2020年比2010年减少42万),土地供应却以50.75%的速度逐年增长。

这样的地方,房价想不跌都难。其他忙着救场的城市,基本上都面临着类似的情况。

但这种现象,并不是常态。在房地产最令人诟病的一二线城市,如何防止房价过快过猛上涨,依然是主要任务。

最后,从政策来看,高层当然是希望楼市不要“大起大落”,稳一点最好。但总的方向上,经济日报在9月底已经明确吹风:

房地产调控不可轻言放松。

将房地产作为“夜壶”的老路不可持续,“房住不炒”是不变的主基调!

高盛曾做过统计,2019年中国住宅和开发商库存总额达到了52万亿美元,是美国住宅市场规模的两倍,甚至超过了整个美国债券市场。

这52万亿美元里,有多少泡沫?

没有任何一个人能准确地回答这个问题,但所有人都知道,对经济而言,这是一个巨大的“定时炸弹”。

上世纪以来,世界上发生过130多次金融危机,其中100多次与房地产有关。

当年邻国日本为了抑制疯狂上涨的房价,选择主动刺破泡沫。而今天的中国,显然不可能选择这样一条冒险之路。

这头“灰犀牛”,我们只能用时间来慢慢化解。在这个过程中,楼市的调控,将是一个不断加码的长期命题。

那些高喊着调控转折点到来的炒房客,还是趁早散了吧。