下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

两市主要指数上涨,沪指重回3600点上方,收盘涨0.76%报3609.86点,深证成指涨0.72%报14596.72点,创业板指涨1.64%报3338.62点。个股涨多跌少,沪深两市成交额再度突破万亿元。

盘面上,储能板块掀涨停潮,国电南瑞涨停创新高;特高压、有机硅、汽车集体走强。券商板块午后异动拉升,长城证券封板。家居板块领跌,地产、家电、建材、酿酒等板块跌幅靠前。

具体来看:

储能概念板块掀涨停潮,新风光、永福股份、上能电气20cm涨停,德方纳米涨超16%,东方日升涨超14%,固德威涨超12%,中国宝安、国轩高科等多股10cm涨停。

消息面上,宁德时代官方公众号发布消息称,10月21日,公司与国家能源投资集团有限责任公司在北京签署战略合作协议。双方将在新能源产业发展、智慧能源建设、储能技术与标准体系建设、国际业务拓展等方面深化合作。10月22日,公司与中国华电集团有限公司在北京签署战略合作协议。双方将在储能、新能源、综合智慧能源等领域,加强品牌、市场、技术与产品合作。

特高压概念股大涨,永福股份、思源电气、四方股份等多股涨停,国电南自、许继电气、金冠股份涨超6%,

有机硅板块持续走强,集泰股份、宏柏新材涨停,天赐材料涨9.71%,金银河涨6.69%,晨光新材、新亚强涨超5%,合盛硅业涨3%。

近期,由于各地“能耗双控”力度持续加大,国内工业硅产业受影响,有机硅价格连连冲高。监测数据显示,主流地区有机硅DMC市场报价与9月初相比,已经上涨近2万元/吨,涨幅超50%,创下十年新高。国内部分有机硅重点生产企业纷纷宣布,对有机硅系列产品供应进行限量调整,并对相应产品的价格予以约20%的上调。

燃气板块强势,新疆火炬封涨停,新天然气、新天绿能涨超7%,贵州燃气、长春燃气、重庆燃气涨超3%。

随着冬季传统旺季来临,天然气需求将进一步提升,海外天然气行业供需错配或将加剧,海外天然气价格或将持续上涨,叠加国内天然气供需错配明显,冷冬预期或将加速我国天然气价格上涨。

受乘用车供给端逐步改善消息影响,汽车整车板块上涨,长城汽车涨超7%,比亚迪、广汽集团涨超5%,小康股份涨3.3%,江淮汽车、长安汽车、东风汽车涨超2%。

据乘联会数据,估计10月第二周日均零售4.6万辆,同比下降19%,走势相对偏弱;第二周日均批发5.1万辆,同比下降9%,走势相对放缓,本周相对九月第二周的销量增长38%,供给端逐步改善。今年10月的前两周零售总体同比下降11%,零售走势较平淡。今年10月前两周厂商批发总体同比下降9%,环比9月同期增长10%,生产供给稍有改善。

稀土股表现活跃,北方稀土涨8.64%,横店东磁、五矿稀土涨超5%,龙磁科技、正海磁材涨超4%,金力永磁、银河磁体纷纷上涨。

券商板块午后回暖,长城证券涨停,东方证券涨超6%,广发证券、浙商证券涨超4%,兴业证券涨3.92%,中信建投、东方财富、国泰君安等纷纷上涨。

地产股大跌,首开股份跌超8%,皇庭国际跌超5%,深振业A跌超4%,泰禾集团、华侨城A、三湘印象跌超3%。第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。

中信证券称,未来房地产税试点政策改革方向或包括完善征管制度、取消新老划断政策以拓宽税基、适度调整税率、设置房产市值评估比例、首套房免征与人均免征面积等。房地产税试点工作预计将采用一次授权、分批执行的思路推进。试点城市将考虑全国区域统筹布局,名单或将与今年年底公布,而征收工作预计将分批次落地,上海、重庆、深圳、海南料将成为首批试点征收区域。

家居板块跌幅居前,顾家家居跌5.85%,欧派家居、志邦家居跌超4%,亚振家具跌3.5%,索菲亚、尚品宅配、大亚圣象跌超2%。

白酒股普跌,今世缘跌超3%,五粮液跌2.08%,贵州茅台跌1.47%。茅台上周五晚公布业绩显示,Q3营收263.32亿元,同比增10.0%,归母净利126.12亿元,同比增12.4%。

个股方面,

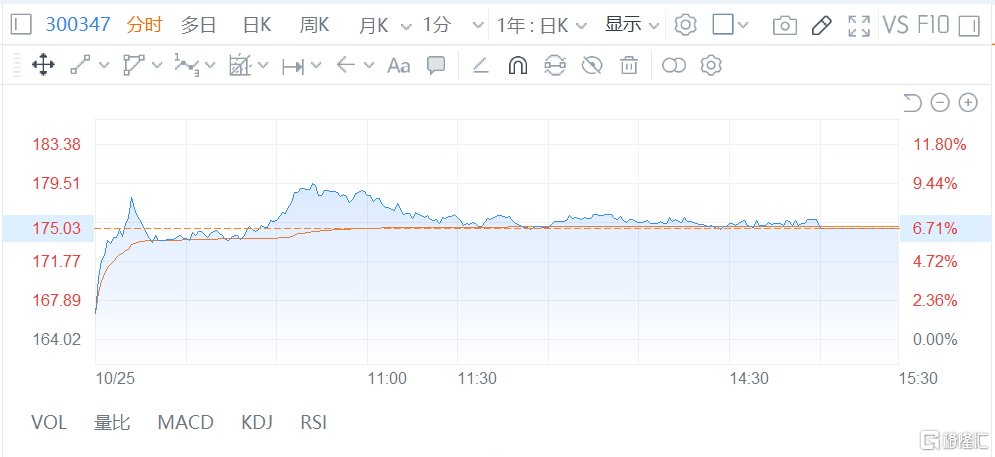

国内临床CRO龙头泰格医药涨6.71%报175.03元。

公司日前公告,2021年第三季度收入13.39亿元,同比增57.77%,净利5.26亿元,同比增64.80%;前三季度收入33.95亿,同比增47.58%,净利17.81亿元,同比增35.13%。

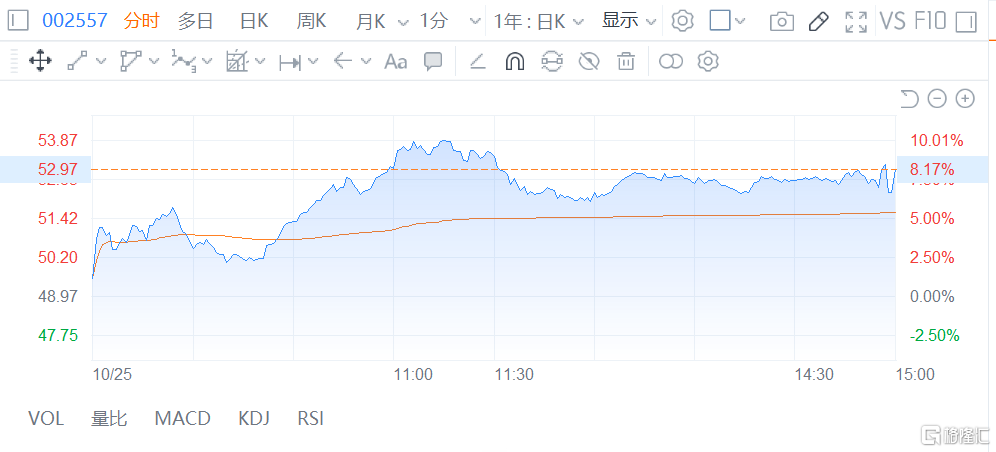

洽洽食品涨8.17%报52.97元,总市值达268.56亿元.

上周五公司发布提价公告,自10月22日起,对公司葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整,各品类提价幅度为8%-18%不等。此次涨价只针对瓜子系列产品,未涉及坚果类产品。

今日,北向资金净流入43.9亿元,其中沪股通净流入31.63亿元,深股通净流入12.27亿元。

展望后市,国泰君安认为,从大类行业风格来看,随着政策纠偏的强化、商品供需缺口的收敛以及周期股和期货价格的背离,本轮周期板块普涨行情将进入尾声,而消费板块则进入最佳的布局窗口。目前已经可以观察到消费板块的盈利增速预期正逐渐触底,同时盈利预期的分歧度却开始逐步抬升,这意味着市场对消费预期的改善仍处于早期阶段且预期的改善才刚开始反应至股价,消费正处最佳的布局窗口。