下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

开篇

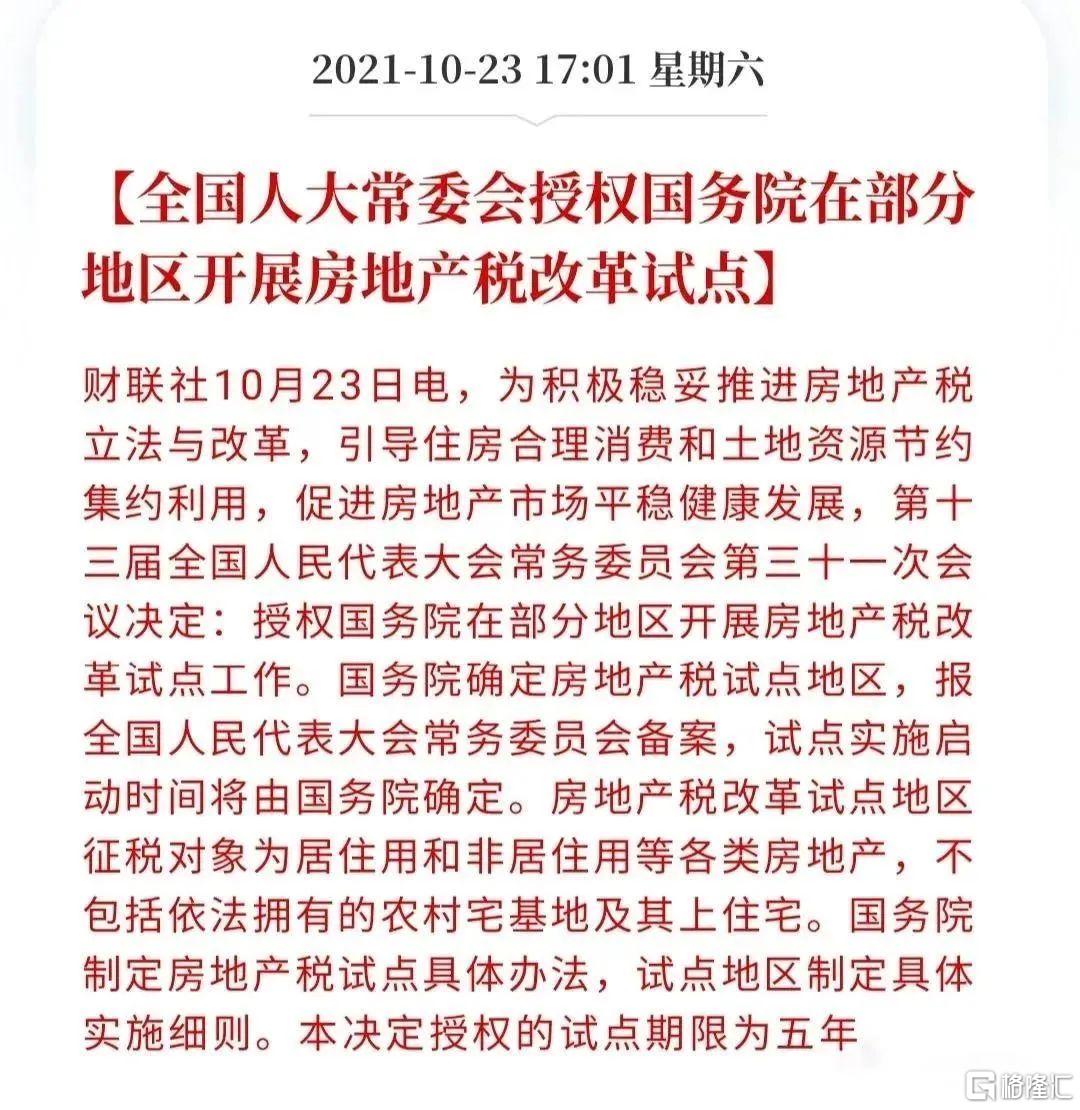

周末大新闻,人大授权国务院开始实施房产税试点工作,试点时段5年,试点范围包括居民自住和非居民居住房产,农业宅基地不纳入其中。

印象中关于房产税的话题已经喊了十多年,部分城市早早开始了试点。例如上海从2011年试点房产税,目前是运行的第十个年头。今年前三个季度,上海市房产税额度接近200亿人民币。

就在本周早些时候,曾有外媒报道,因为房地产行业近期的变化,房产税推进受阻,结果周末的消息就直接打脸外媒。同时,这也是对在连续两天密集推出房地产行业利好信息之后,外界对房住不炒战略动摇预期的再次修正。

房产税不是新鲜事物,只是过去三十年的发展惯性,让很多人认为被土地财政捆绑的政府不会轻易自我改革。今年6月,土地出让金转为由税务部门征收,其实已经很明显是在为推进房产税做准备。这一系列事件,也是促使房地产开发商在第三季度债务裸奔的诱因之一。

虽然目前出炉的新闻稿很简短,没有具体细节,但是人大授权了5年试点期,很大概率会在明年的政府工作会议上提出具体的试点城市、范围和内容。从已经试点十年的上海来看,也有很大概率认为房产税依旧是调节收入差距的工具。对首套房或者人均住房面积低于某个水平的人群,应该是会免征房产税;而对多套和人均大面积住房持有者,可能就会增加住房成本。

投资房产的主体需要考虑资产持有成本是否划算保值,如果房价不再大幅上涨,那么所持有的大面积或多套房产未来恐很难持续保值增值。房产税对普通自住个人的影响,大概率会非常小。在这些方面,其实与房住不炒的大战略方向一致。

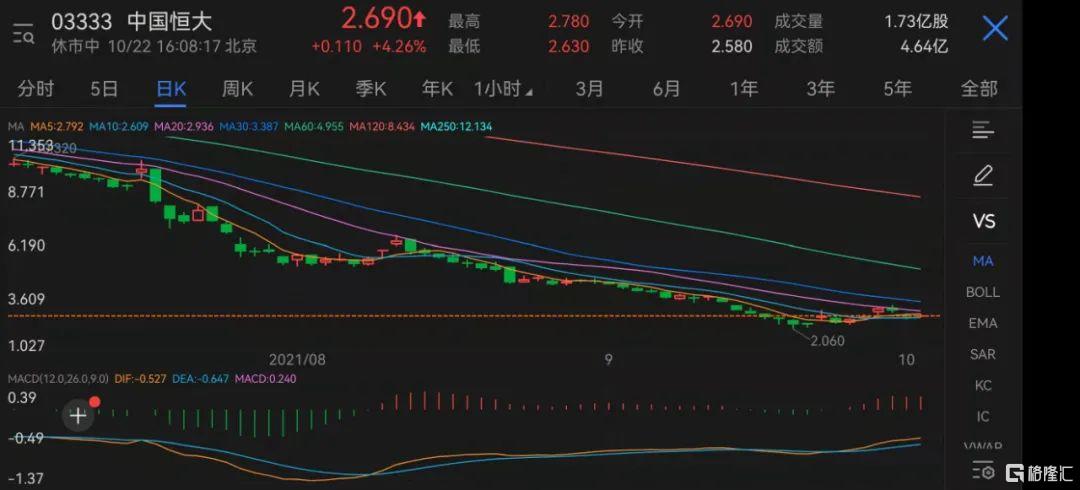

连续两天均有多部门喊话房地产债务危机,市场对此给出了正面反应。房地产商股价大幅反弹,融创中国两个交易日反弹20%,恒大复牌之后也没有再进一步暴跌。

(上图:融创中国(01918))

(上图:中国恒大(03333))

似乎感觉市场最难的时刻已经过去了,但我们再细看恒大、万科掌门人的发言,就能够充分理解,短期的政策暖风和长期的行业发展环境是不同的。许家印直言,未来十年恒大只卖现房,年销售额缩减到2000亿,重点转向电动车领域。这就意味着恒大过去十年的发展模式已经结束,即使能够好好地善尾,房地产也不再是核心发展领域。

如何能在已经对“房住不炒”越来越有共识的环境下,回笼资金、降低负债?这真是一个困难模式。虽然距离房产税全面开征还有一段时间,但如果投资人不能扭转过去的惯性思维模式,恐怕就很难跟上时代趋势。

房产税影响的不仅是房地产市场,对金融资产的影响也是巨大的。如果实物投资的保值率下降,那么大量保值资金必然将转向权益类资产。高盛的最新报告预测,未来中国居民的权益投资规模将很快超过70万亿。

至于首批房产税的试点城市名单,北京、深圳、广州这3个一线城市应该跑不掉;杭州也有很大机会在列,毕竟浙江是共同富裕的试点地区;三线城市试点的意义不大。

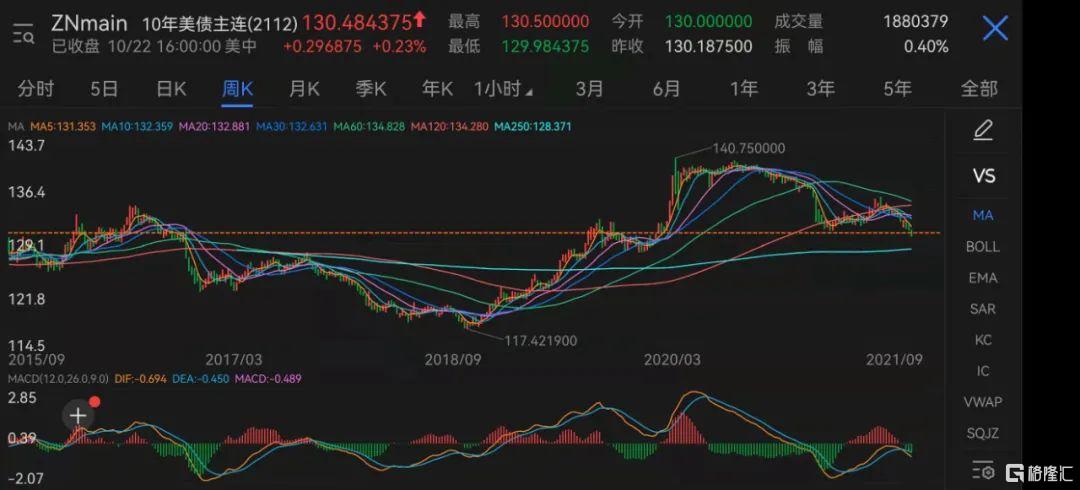

在中国忙着调整经济结构的时候,外围市场则继续为疫情模式中的经济恢复而努力。美联储主席鲍威尔本周五表示,按照目前的经济数据,美联储将在明年年中完成缩减购债规模的决定,是否加息取决于通胀的持续性。

在此之前,美联储、欧洲央行均认为通胀是短期供应链问题,只要供应链恢复,通胀压力就会缩减。但是时间一周一周过去,铜价、石油价格飞奔在新高路上,让央行决策者很难判断。

为了搞清楚到底是供应链的哪个环节出了问题,美国政府已经强制要求芯片制造商提供数据,并且威胁若在11月8日之前没有照办,那还有更强硬的办法等着,这就很难让人不怀疑其中的真实用意了。

这周美国取消了对欧洲国家的惩罚性关税,再加上对中国商品的部分关税豁免条例,可以看出美国政府确实想通过政策调整来拉顺商品供应和价格关系,避免经济恢复受阻。

如果美国政府已经用尽了各种办法,供应链环境也变得通畅,但仍然不能缓解通胀压力,那么就只能认为是美联储印发的那么多钱推动了通胀。届时,美联储就只能自己去平衡货币政策、通胀和经济增长的关系,这是另一个困难模式。

对金融市场来说,鲍威尔的表态还是有一定影响,美股周五盘中一度大跌。不过银行和保险股受益于利率边际提高,表现强劲。

(上图:纳斯达克综合指数(.IXIC))

(上图:十年美债主连(ZNmain))

现在距离美联储重要决定的时间周期还有大半年,鲍威尔将于明年二月任期届满,是否能够连任还有一定变数,那么最终的货币政策也是存在变数的。金融市场估计没有动力做出明显的风险决策,美股大概率能保持振荡偏好局面。

美国政府对芯片企业的数据提出强制性要求,必然将进一步推动半导体国产化需求。在房地产行业模式调整不可逆转的情况下,对房地产企业的股价反弹需要客观看待,不宜期待太高。

未来新的经济增长点很大概率还是会在新能源产业链领域,特斯拉站上900美元已经表明资本市场对未来的投票结果,那么我们的比亚迪是否也能乘风而上呢?

至于今年如何保障稳定用电和取暖过冬,政策调整的压力会大一些,跟随商品价格的走势来炒资源类股,在目前看来并不是一个高效策略。