下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

站在风格切换的起点,“消费+大金融”板块龙头配置性价比已然显现,A、H股部分科技龙头估值亦步入合理区间

摘要

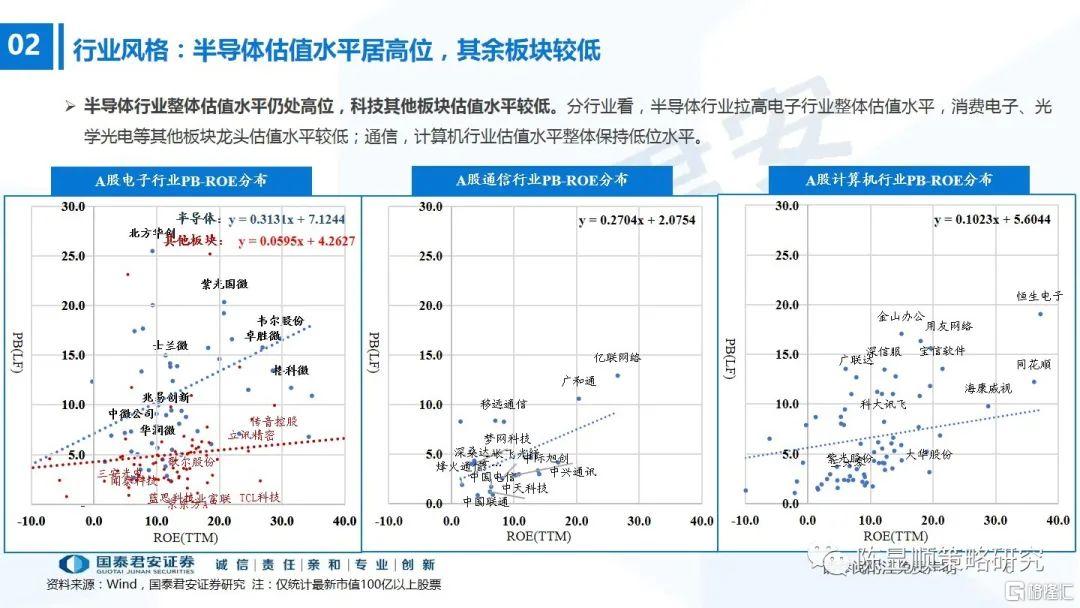

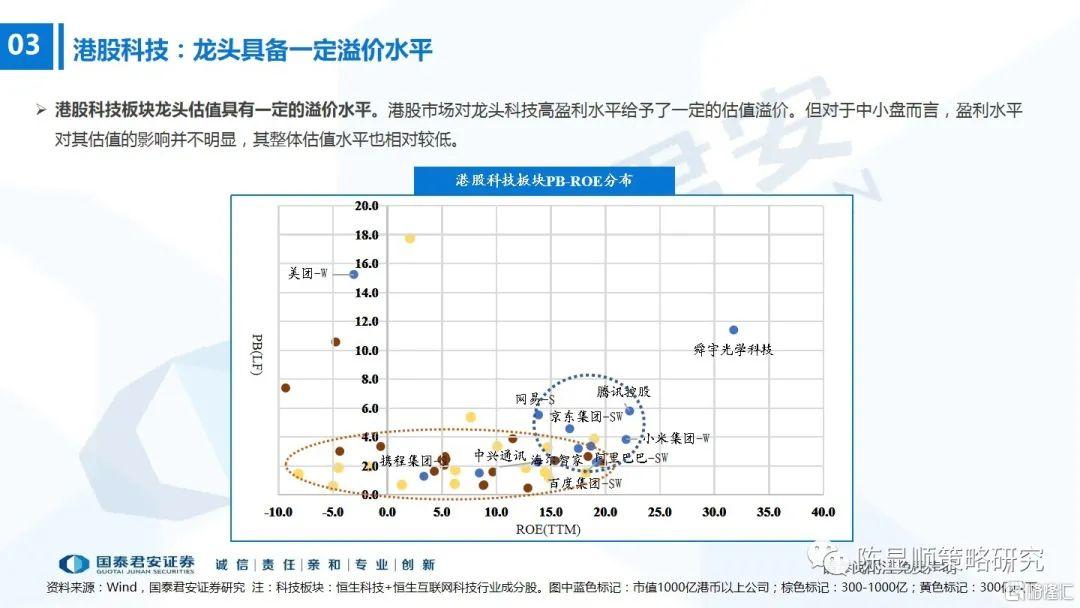

A、H股部分科技龙头已步入低估值区间,配置价值凸显PB-ROE框架分析科技板块标的,A股科技龙头相对二线已无明显估值溢价,估值已步入合理区间;行业上看,仅半导体行业整体估值水平仍居高位,其余板块估值水平较低。H股方面,高盈利科技龙头相对中小市值股票享有一定的估值溢价。对标美股科技龙头,A股消费电子、计算机、通信行业龙头估值水平较低,港股科技龙头则整体相对美股明显低估,估值水平上已步入配置区间。

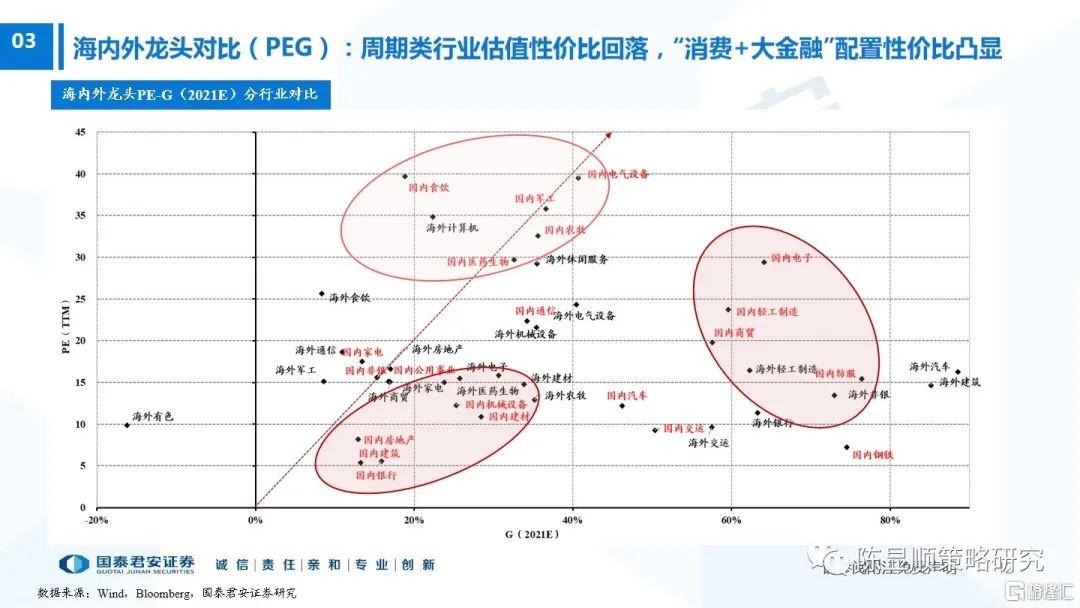

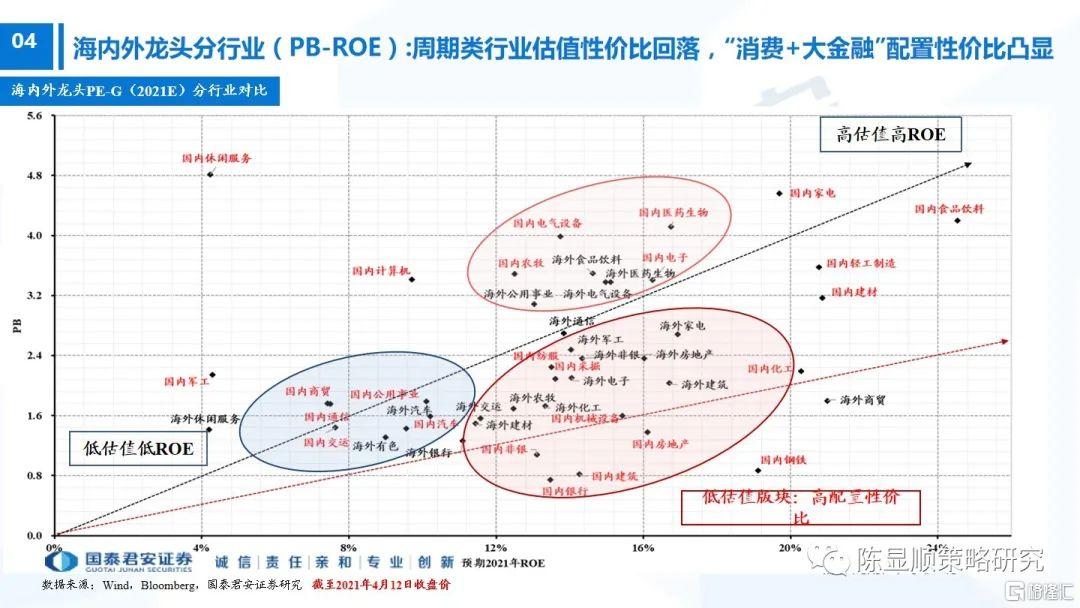

海内外龙头对标:周期类行业估值性价比回落,“消费+大金融”配置性价比凸显

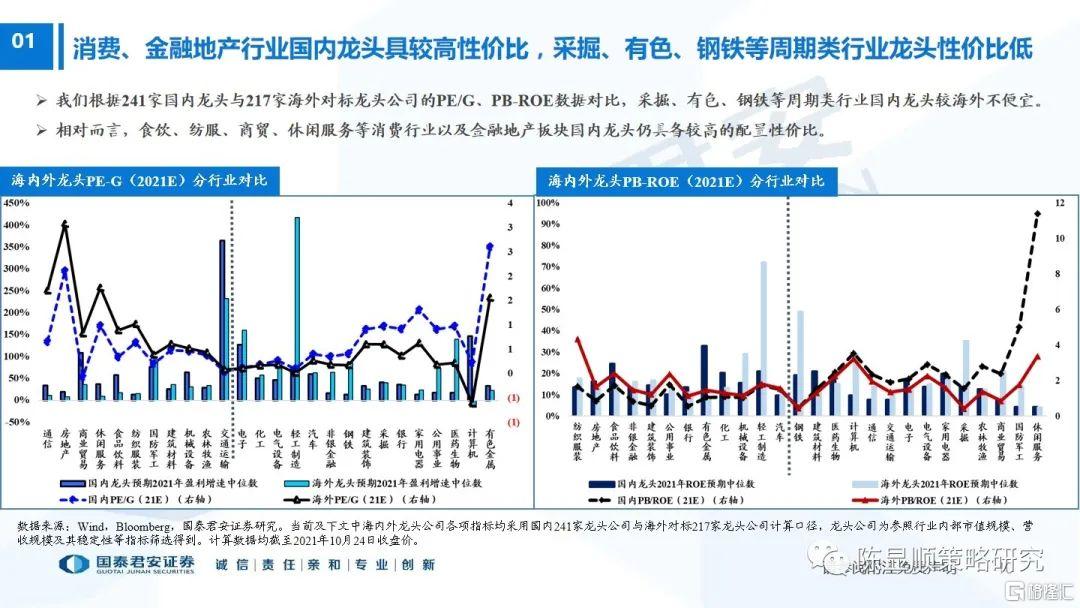

我们根据241家国内A股各细分行业龙头与217家对标的海外龙头公司,对比其PE/G、PB-ROE估值盈利体系:1)当前采掘、有色、钢铁等周期类行业国内龙头较海外不便宜,相对而言,食饮、纺服、商贸、休闲服务等消费行业以及金融地产板块国内龙头仍具备较高的配置性价比。2)从近期各板块龙头盈利预期变化来看,大部分国内龙头预期盈利能力(ROE)不及海外龙头,但盈利弹性与估值水平较海外龙头更高,高估值同时反映高增长预期(G)。3)我们认为,当前 “消费+大金融”板块龙头配置性价比已然显现,考虑到上游价格局部见顶,以及PPI向CPI的逐级传导,市场风格将从盈利高弹性向盈利预期反转过渡,推动以消费、金融为代表的低估值板块迎来回暖。

当前重点推荐逻辑主线及标的:

站在风格切换的起点,决胜低估值蓝筹。1)券商:财富管理驱动下的二次成长,行业受益持续性超预期;2)新能源:高景气方向仍具稀缺性,尤其是估值性价比较高的BIPV、绿电等方向;3) 消费正加速迈出底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块;4)银行地产:银行三季报业绩有望超预期具备高性价比,此外地产信贷政策边际宽松,板块盈利预期将逐步改善。

风险提示:经济“类滞胀”风险继续升温、地产链爆破连锁反应风险蔓延