下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

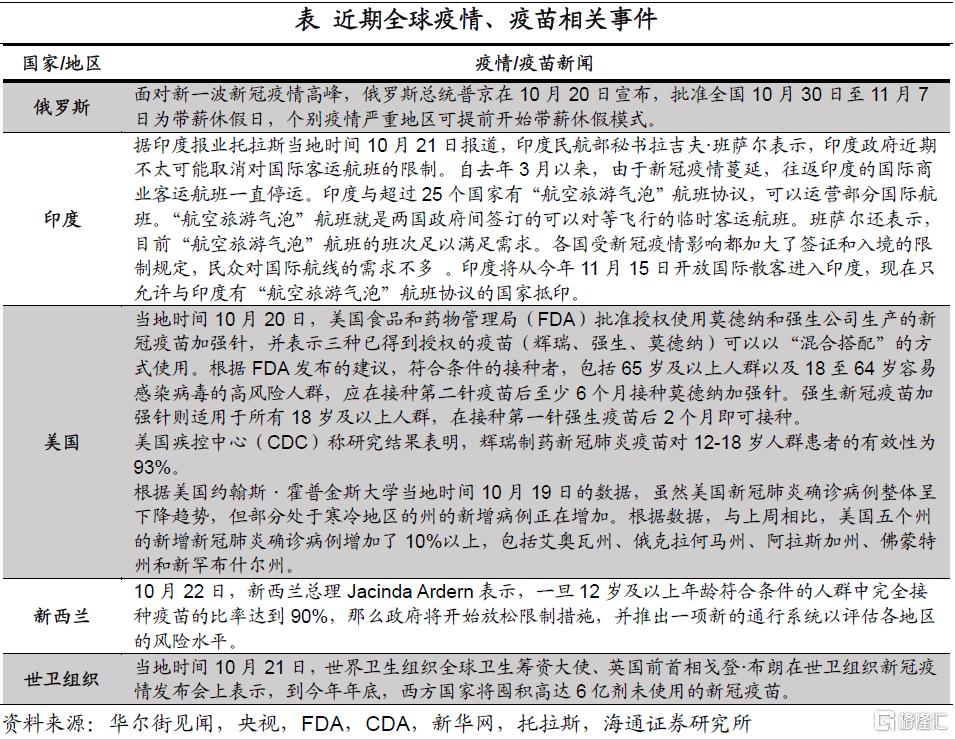

疫情与疫苗追踪:美国疫情持续改善,截至10月22日,美国日均新增病例持续减少,且美国10月17日当周新增住院人数和重症率也在下降。欧洲疫情仍在恶化,可能与多种因素有关,如天气变冷、疫苗接种程度以及防疫措施变化等。东南亚疫情则在全面缓解。

政策:美联储主席鲍威尔指出,Taper明年中旬完成,若看到通胀预期上升的严重风险将加息。俄罗斯再次加息75BP,为年内第6次加息,累计加息325BP。美联储禁止高级官员购买股票和债券。美国决定撤销对欧洲多国的惩罚性关税。土耳其降息200BP。巴拉圭加息125BP。

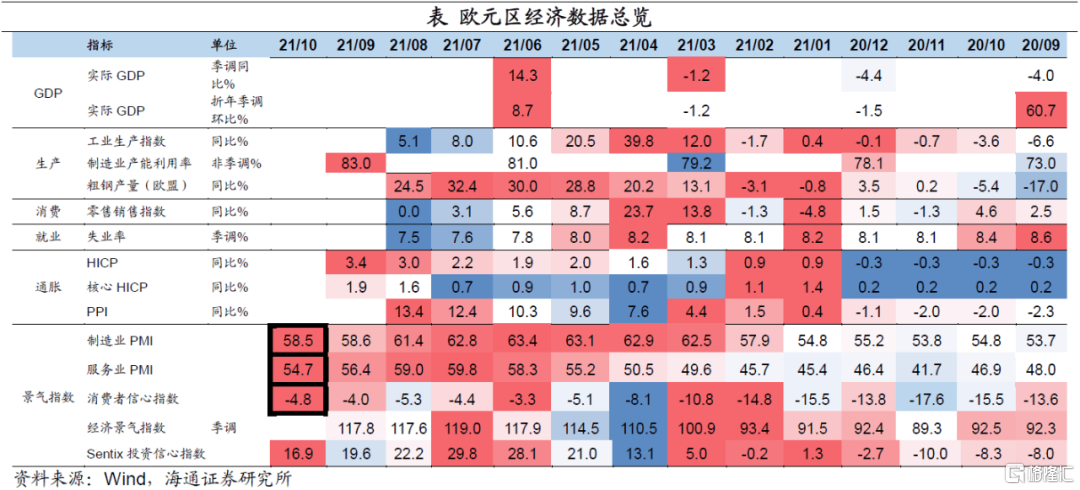

经济:美国服务业景气明显回升,随着疫情防控放开,美国消费结构逐渐从商品消费转向服务业消费。此外,就业状况仍在改善。近期欧元区景气指数的走弱,一方面或与欧洲主要国家疫情持续恶化有关;另一方面或与供应链仍偏紧张有关。

1

疫情与疫苗追踪:欧洲疫情再度恶化

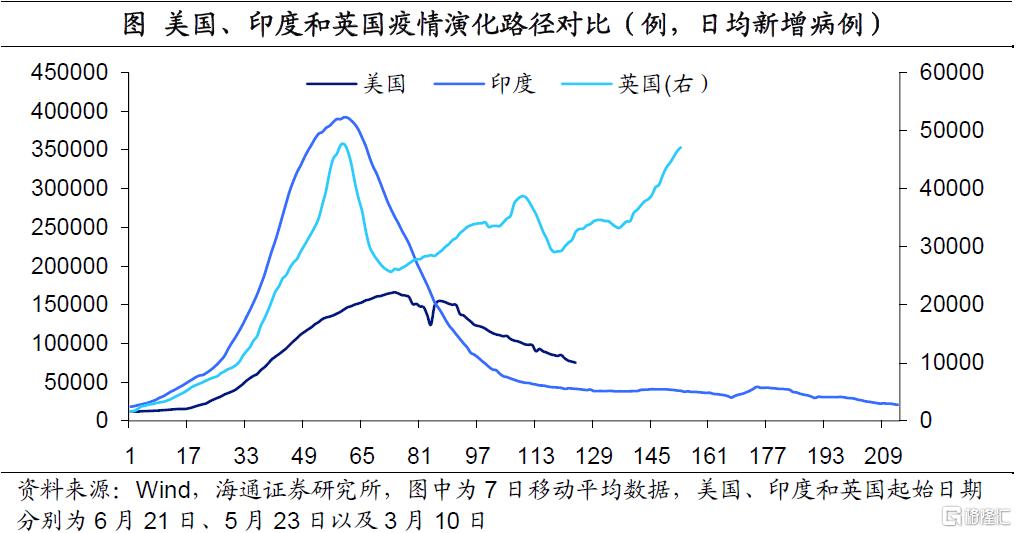

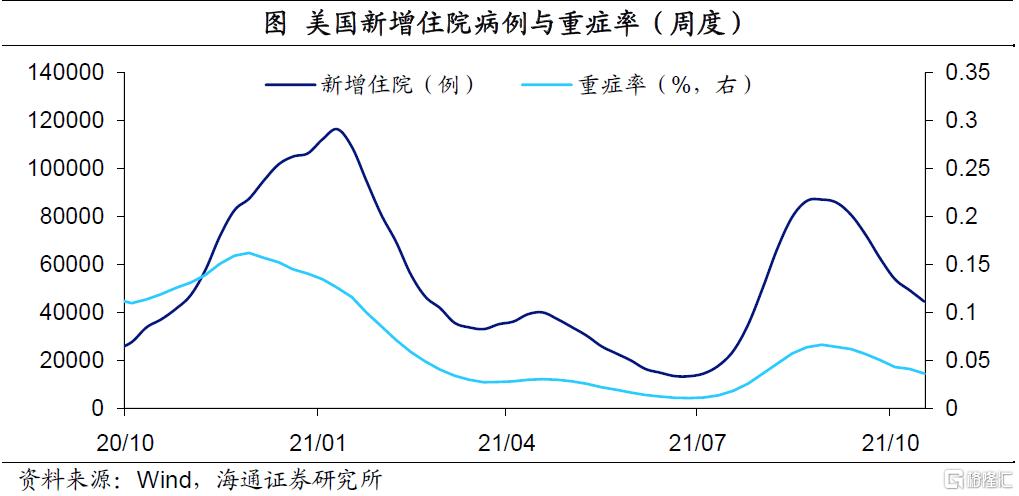

美国疫情延续缓解。截至10月22日,美国日均新增病例下降至7.5万例,较上一周减少了12.8%;截至10月22日,美国日均死亡病例上升为1692例,较上一周微增了3.8%。此外,美国新增住院人数也继续减少,截至10月17日,美国当周新增住院人数降至4.4万例,较10月10日当周减少了9.6%,自9月份以来连续下滑;且美国新冠患者的重症率仍处于相对低位。

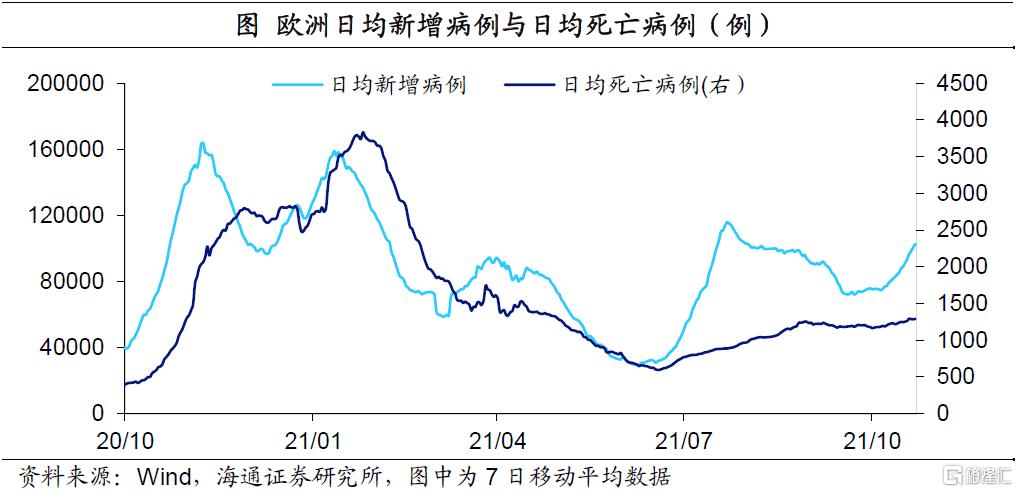

欧洲疫情持续恶化。截至10月22日,欧洲日均新增病例破10万例,较上一周增加16.8%,为8月以来新高;截至10月22日,欧洲日均死亡病例为1292例,较上一周也增加3.4%。欧洲主要国家疫情均在恶化,截至10月22日,德国、西班牙、英国、俄罗斯以及法国日均新增病例较上一周分别增加了36.0%、24.0%、17.2%、17.0%以及4.9%,仅意大利在缓解(较上一周减少43.5%)。此外,德国、俄罗斯以及英国日均死亡病例也在上升。

欧洲疫情持续恶化或与天气变冷、疫苗接种率程度以及防疫措施变化有关。例如,截至10月20日,俄罗斯完全接种率仅32.5%,远不如欧洲其他主要经济体。法国宣布从10月4日起,在7天内每10万人口新冠病毒感染率降至50人以下的省份,小学校园内将不再强制佩戴口罩,所有接待公众的场所将取消接待人数上限等等。

东南亚疫情持续改善。截至10月22日,印尼日均新增病例降至797例,较上一周减少了21.9%;菲律宾、越南、马来西亚以及泰国疫情均在缓解,日均新增病例分别较上一周减少了35.6%、8.1%、19.4%以及4.9%。同时,东南亚主要国家日均死亡人数也在持续较少,截至10月22日,印尼、越南、泰国、菲律宾以及马来西亚日均死亡病例较上一周分别减少17.9%、29.2%、14.8%、2.4%以及6.4%。

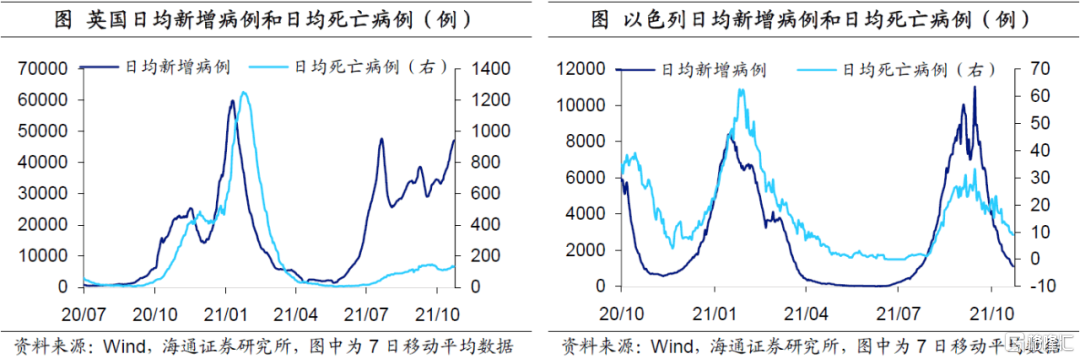

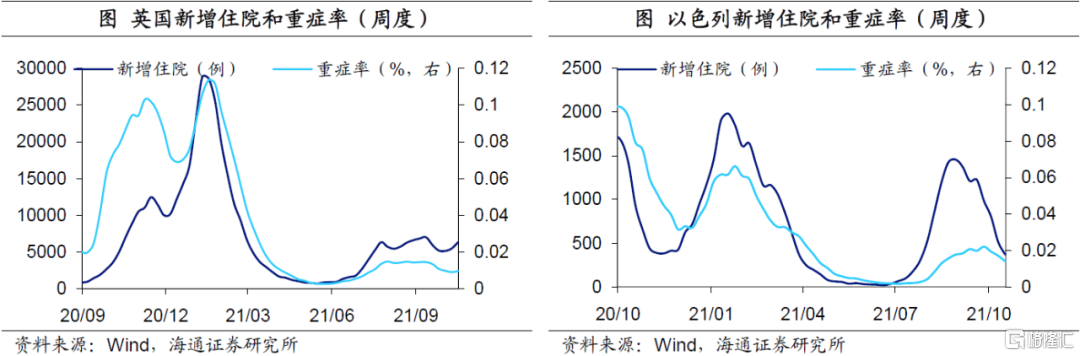

英国疫情持续反弹,截至10月22日,日均新增病例上升至4.7万例,为7月以来新高,较上一周大幅增加了17.2%;同时,日均死亡病例也较上一周增加了8.9%。不过,当周新增住院人数和重症率也均在下降。以色列疫情继续改善,无论是新增病例还是死亡病例均较上一周继续减少;新增住院人数和重症率也在持续下降。

2

政策:鲍威尔怎么看加息?

美联储主席鲍威尔:Taper明年中旬完成,若看到通胀预期上升的严重风险将动用工具来降低通胀。在11月2日至3日的FOMC货币政策会议召开前,美联储主席鲍威尔发布了月内最后一次公开讲话。10月23日,鲍威尔在国际清算银行与南非央行联合赞助的视频会议中指出,预计美联储正处于实施taper的轨道上,预计2022年年中将完成这一过程。同时,鲍威尔强调,疫情导致的供应链短缺,以及由此推高的通胀和工资压力都可能会持续到明年。美联储将密切关注美国家庭和企业预计通胀压力将持续下去的迹象,如果美联储看到通胀预期持续走高的严重风险,将动用工具来降低通胀。

俄罗斯再次加息75BP。10月22日周五,俄罗斯央行公布最新利率决议。宣布将政策利率上调75BP至7.5%,远超市场预期7%,为年内第6次加息,累计加息325BP。俄罗斯央行在声明中强调,加息的原因在于通胀的发展实质性超出该机构此前的预期,估计到今年年底仍会维持在7.4-7.9%区间,而造成持续性通胀的主要原因依然是需求增长快于产能扩张的速度。俄央行警告目前通胀风险仍趋于上行,使得实际通胀更加偏离该行4%的政策目标。俄罗斯央行表示,如果未来形势发展符合预测,对在未来会议上进一步加息持开放态度。

美联储禁止高级官员购买股票和债券。美联储在声明中表示,将禁止政策制定者和高级官员购买个人股票和债券,并将限制活跃的交易。买卖证券需提前45天通知,此类交易需事先获得批准,以及持有投资至少一年。此外,美联储表示,“在金融市场压力加剧的时期,将不允许任何买卖。”包括地区联储主席、美联储理事和高级职员在内的美联储高级官员将只能购买共同基金等多元化投资工具。12位地区联储主席将被要求在30天内公开披露金融交易,这一政策已经适用于总部位于华盛顿的联储官员和高级官员。

美国决定撤销对欧洲多国的惩罚性关税。当地时间10月21日,美国财政部宣布,美国将取消对来自奥地利、法国、意大利、西班牙和英国的产品征收的惩罚性关税。根据协议,美国、英国、法国、意大利、西班牙和奥地利同意“从现有的数字服务税过渡到新的多边解决方案,并承诺通过建设性对话继续讨论这个问题”。美国同意放弃对上述五个欧洲国家征收惩罚性关税。欧洲国家将暂时保留激怒美国公司和政府官员的“数字服务税”。如果新的全球税制在未来两年内生效,那么这些国家将提供税收抵免政策,实际上等于退还科技公司在全球税收协议提前实施情况下超额缴纳的税款。

土耳其降息200BP。土耳其央行将基准回购利率下调200BP至16.00%,超市场预期的17.5%,前值为18%。为年内第二次降息,累计降息300BP。

巴拉圭加息125BP。巴拉圭央行宣布加息125BP至2.75%。

3

美国:服务业景气回升

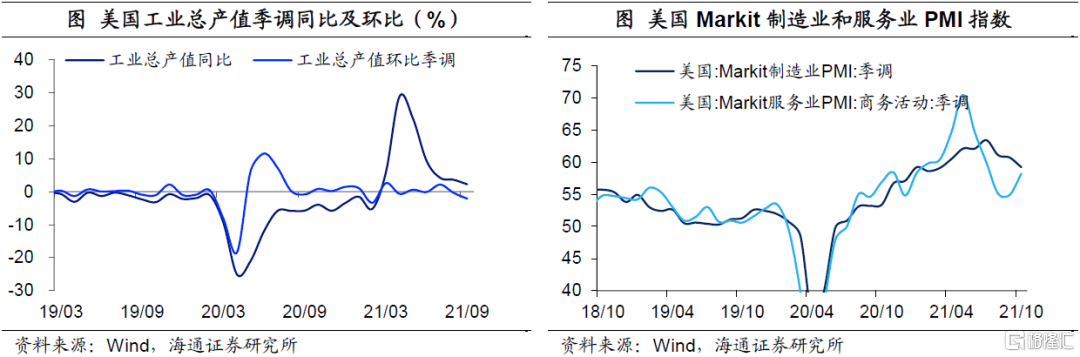

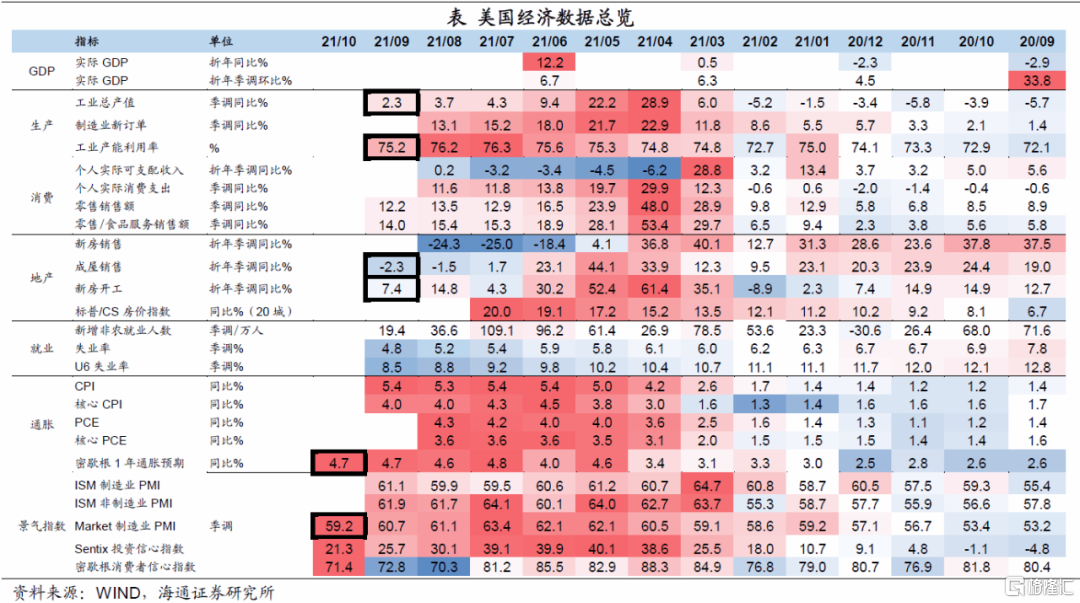

服务业景气明显回升。10月美国Markit制造业PMI指数降至59.2,连续2个月下滑。一方面或与美国当前供应链问题并未完全缓解有关;另一方面或与劳动力短缺问题依然严重有关。不过,10月服务业PMI指数回升至58.2,主要与近期疫情持续缓解有关。

9月美国工业产能利用率为75.2%,较8月略有下滑;9月工业总产值环比也下滑2个百分点。这或与供应链仍偏紧有关。

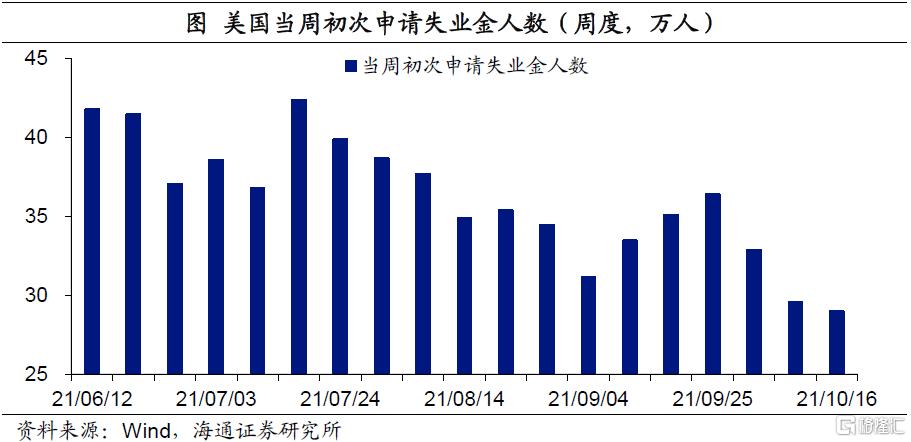

此外,就业状况仍在改善。截至10月16日当周,美国当周初次申请失业金人数降至29.0万人,较上周继续减少。随着美国疫情继续缓解,美国经济或延续修复,就业状况尤其是服务业就业状况或将继续改善。

4

欧洲:景气继续走弱

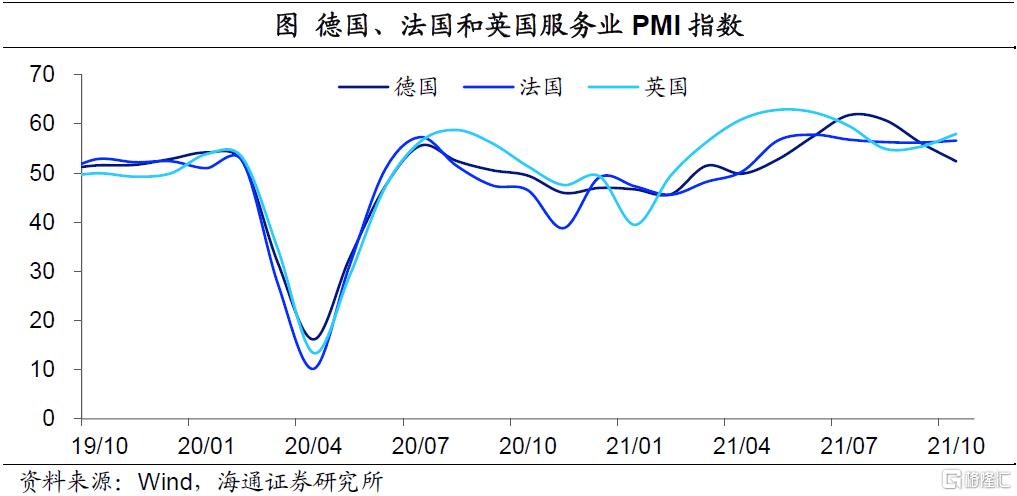

景气继续走弱。10月欧元区Markit制造业PMI指数降至58.5,连续4个月下滑,创3月份以来新低;10月Markit服务业PMI指数降至54.7,下滑幅度比制造业更大,连续3个月下滑,创4月份以来新低。近期欧元区景气指数的走弱,一方面或与欧洲主要国家疫情持续恶化有关;另一方面或与供应链仍偏紧张有关。

进一步看,德国、法国以及英国等制造业PMI指数均在恢复;不过服务业PMI指数有所分化,德国服务业PMI指数仍在回落,而法国和英国服务业PMI指数则有所回升。

此外,欧洲消费者信心指数再度走弱。10月欧元区19国消费者信心指数跌幅再度扩大,欧盟27国也是如此,或与近期欧洲主要国家疫情持续恶化有关。