下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

Mini LED比传统显示技术好在哪?

Mini/Micro和其他显示技术相比在对比度、响应时间、分辨率、视角、色域、亮度、功耗效率等方面都有比较明显的优势。(1)LCD+ Mini BL(LCD液晶屏搭配Mini LED背光模组方案)通常用于手机、平板电脑、笔记本、电视等85英寸以下显示场景,对比目前传统的LCD液晶方案,色彩细腻、色域广,同时可以进行分区调光,具有更好分辨率、更高的对比度;对比高阶OLED方案,在亮度、寿命方面也有显著的优势。(2)Mini或Micro LED直显方案,通常用于85英寸以上超大显示场景,显示效果高于传统LED或小间距LED,同时在可拼接性、寿命、亮度方面优于OLED。目前来看,Micro LED在各项显示指标方面都能够达到最高的效果,但由于目前生产工艺尚未成熟,成本较高。

2

Mini LED的产业化发展现状如何?

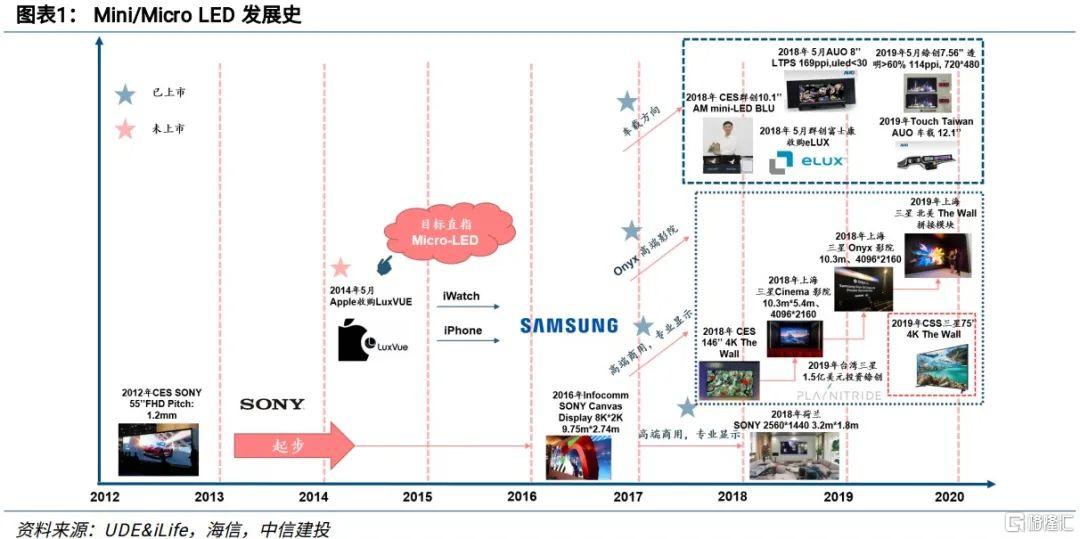

Mini/Micro LED技术经历了十多年的发展史,逐步成熟。Mini LED率先在2018年开始产业化,并在2020年跨过Gartner曲线的拐点,进入成长期。我们预计2021年下半年到2022年将是Mini LED放量的关键时间点,随着技术进步和良率成熟,品牌厂商纷纷布局,Mini LED加速渗透。同时Micro LED技术也在不断突破,产业链成熟度不断提升,预计2023年到2024年将迎来放量。

3

Mini LED的市场规模有多大?

Mini LED市场规模未来5年迅速增长,应用领域拓宽至车载、手机、可穿戴等。根据集邦咨询,预计Mini LED市场规模(包括背光和直显),将从2020年的0.18亿美元增长至2025年的14.27亿美元,五年复合增速140%。其中,电视墙(高端直显显示屏)、电视、笔电类率先爆发,预计电视墙市场规模从2020年的0.11亿美元增长到2025年的6.14亿美元,复合增速153%;电视从2020年的0.03亿美元增长至2025年的3.12亿美元,复合增速180%。此外,车载显示、手机/平板显示、头戴式显示也会逐步起量。

Mini LED综合渗透率将从1%增长至10%,拥有10倍成长空间。根据集邦咨询对于Mini LED在各品类终端显示中的渗透率预测,2020年Mini LED在各类终端中渗透率不到1%,至2024年将达到约10%,拥有10倍甚至近百倍的成长空间。从产品结构上看,Mini LED在TV、笔电、平板、电视墙等显示领域渗透较快。而Micro LED由于具备可拼接性和超高分辨率,在超大尺寸的电视墙和小尺寸的可穿戴设备上会快速落地。

Mini LED显示终端数量将从目前的百万台增长至超过4000万台,TV、笔电和平板为主要增量。

4

当前Mini LED产业链技术水平是否成熟?

产业链各环节逐步成熟,量产能力形成

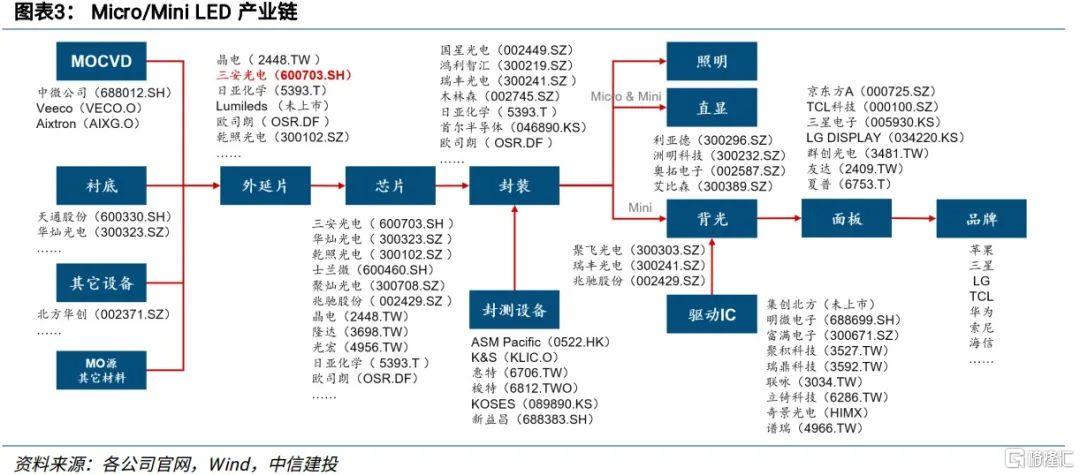

(1)芯片制造:微缩化带来一定壁垒,目前投片良率逐步达到规模化要求,混光方案成熟,一线龙头具有较强资源技术优势。从厂商的产能规划看,Mini LED芯片供应将大幅拉升,率先受益的将是三安光电和晶电,三安光电客户开拓晚于晶电,但产能准备优势较大,华灿光电追赶较快,未来也具有较大潜力;

(2)芯片封装:COB将会成为高阶Mini LED的主流解决方案,将逐渐成熟并迅速增长,部分封装厂绑定终端大客户,提前进行技术布局并配合下游客户进行产能扩张,或将率先起量;

(3)设备环节:Mini LED起量拉动设备需求。主要关注芯片生产(刻蚀和沉积)、封测(点测和分选)、固晶转移、检测(检测和修复),固晶机和MOCVD是国内设备机会较大的环节。

(4)显示和终端:直显应用方面,利亚德、洲明科技两大巨头长期投入,正加快扩张产能,面板厂商如京东方、华星光电均有Mini/Micro LED产品推出,终端厂商有望借新型显示弯道超车。

5

当前Mini LED产业链重点关注哪个环节与哪些公司?

Mini LED产业链各环节技术瓶颈逐渐克服与整体成本逐渐降低,终端产品放量较为明确。我们认为,Mini LED 2021年将在苹果和三星的引领下逐步放量,供应链相关厂商逐步进入业绩兑现期。从产业链看,建议关注产业链上下游具备产能和技术优势的龙头厂商,特别是技术壁垒较高和需求弹性较大的环节,如巨量转移和检测修复设备、LED芯片,对应的龙头厂商将最为受益。LED芯片环节建议关注三安光电、华灿光电;LED封装环节建议关注瑞丰光电、鸿利智汇;直显环节建议关注洲明科技;设备环节建议关注新益昌、中微半导体;终端环节关注TCL电子、TCL科技;其他环节可关注鹏鼎控股、立讯精密、明微电子等。

Mini LED产业链投资指南:上行周期开启、品牌大厂布局、规模量产形成

汇集我们Mini LED产业链研究心得,从“上行周期开启”、“品牌大厂布局”、“规模量产形成”三大维度论述Mini LED产业链发展前景。“上行周期开启”:Mini LED 进入产业化发展阶段,LED 上行周期逐步开启;“品牌大厂布局”:各大厂商纷纷加速布局 Mini LED 产品,助力行业爆发;“规模量产形成”:各环节技术逐步成熟,Mini LED 基本具备量产条件,Micro LED 的各类技术在发展过程中。

上行周期开启:Mini LED 进入产业化发展阶段,LED 行业上行周期逐步开启

LED显示技术正朝着高密度方向发展,由小间距LED显示向Mini LED、Micro LED 不断延伸。Mini/Micro 和其他显示技术相比在对比度、响应时间、分辨率、视角、色域、亮度、功耗效率等方面都有比较明显的优势。Mini LED 将推动 LED 行业第四轮上行周期逐步开启。

品牌大厂布局:各大厂商加速布局助力行业爆发,潜在应用市场广阔

成本趋势:技术成熟和良率提升推动Mini LED成本迅速下降, Mini LED背光成本每年下降15-20%,大尺寸Mini LED相比传统LED背光以及OLED具有较高性价比,直显未来有望进入室内民用市场;

厂商布局:各大厂商纷纷加速布局Mini LED产品,助力行业爆发,包括华为V75 Super,三星Neo QLED系列、The Wall系列,苹果iPad及MacBook等产品发布,引爆消费需求;

市场应用:Mini LED 和Micro LED将以不同领域切入对LCD和OLED进行逐步替代,Mini LED将逐步向存量大市场和极致需求的高端市场两头渗透,Micro LED将从超大尺寸和可穿戴“一大一小”两个市场打开局面;

市场规模:Mini LED市场规模未来5年迅速增长,应用领域拓宽至车载、手机、可穿戴等,显示终端数量将从目前的百万台增长至超过4000万台,市场规模五年复合增速140%,拥有接近10倍增长空间。

规模量产形成:产业链条逐步成熟,量产能力形成,上下游协同推动产业发展

芯片制造:微缩化带来一定壁垒,目前投片良率逐步达到规模化要求,混光方案成熟,一线龙头具有较强资源技术优势,建议关注三安光电、华灿光电;

芯片封装:COB方案将逐渐成熟并迅速增长,部分封装厂绑定终端大客户,提前进行技术布局并配合下游客户进行产能扩张,或将率先起量,建议关注瑞丰光电、鸿利智汇;

设备环节:主要关注芯片生产(刻蚀和沉积)、封测(点测和分选)、固晶转移、检测(检测和修复),固晶机和MOCVD是国内设备机会较大的环节,建议关注新益昌、中微公司

显示和终端:直显应用方面,利亚德、洲明科技两大巨头长期投入,正加快扩张产能,面板厂商如京东方、华星光电均有Mini/Micro LED产品推出,终端厂商有望借新型显示弯道超车,建议关注洲明科技、TCL电子。