下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2021年10月23日第十三届全国人民代表大会常务委员会第三十一次会议(后文简称“会议”)通过关于授权国务院在部分地区开展房地产税改革试点工作的决定。细则尚未出台,本文仅能做如下讨论:房(地)产税征收与用途的国际案例;本次试点城市的可能范围及推行基调;房地产税试点政策落地对经济与市场的或有影响。

美国、日本、韩国的房产税(非房地产税)征收存在校对共性:房产税对所有的工商业住房和个人住房征税,计税依据为房产评估值,实行差别化税率,税收收入多用于教育等社会福利支出及城市基础设施建设支出。

我们预计地产市场过热程度越高的城市越有可能列入试点。“国务院按照积极稳妥的原则,统筹考虑深化试点与统一立法、促进房地产市场平稳健康发展等情况确定试点地区”的表述或说明将选取国内地产“过热”城市作为试点。我们根据人口净流入、房价收入比、房价增速对各城市“地产热度”进行打分评估并得出TOP20城市,最终或选取其中部分有代表性的城市作为房地产税试点地区。当然,也不排除试点城市不在此列的可能性。

如何推行房地产税?“宽税基、低税率”或为基本基调。十三五以来中国房地产市场已从总量调控逐渐转向因城施政的结构性调节阶段。此次房地产税试点办法或仍延续因城施政的思路。国际案例亦证明了因城施政推进房地产税的可行性。若试点城市均为过去数年房地产热度较高的城市、且在共同富裕的背景下,预计房地产税或以“宽税基、低税率”为基本基调。

房地产税或有三点意图:缓解财税压力;调节社会结构;助力经济转型。国际经验表明国内落地房地产税的用意之一或是增加税源、缓解财税支出压力。此外,房地产税还可以有效防止房产相关的资产性收入加剧贫富分化进而达到调节社会结构的目标。就当下而言,房地产税落地亦有助力十四五经济结构转型的意义。首先,国际经验证明抚养比触底回升后,地产过热容易触发经济危机。2011年我国已经迎来抚养比拐点,一旦中国地产市场整体过热就容易出现经济风险。第二,房价大幅波动特别是高房价会对一般型消费形成挤出。十四五期间中国经济目标是转型,十四五中国经济的转型方向是“消费大国叠加制造大国”。坚持房住不炒、确保房地产市场的平稳运行,是经济转型的关键。

房地产税一旦落地,对资本市场有何影响?推进房地产税具有较明显的信号意义,我们维持此前观点,看好明年的大众消费,A股风格也将逐渐向此方向切换。

正文

2021年10月23日第十三届全国人民代表大会常务委员会第三十一次会议(后文简称“会议”)通过关于授权国务院在部分地区开展房地产税改革试点工作的决定。尽管房地产税被讨论多年,亦于2011年在上海、重庆两市进行试点,但这一决定仍超市场预期。由于细则尚未出台,因此本文我们仅能做如下讨论:房(地)产税征收与用途的国际案例;本次试点城市的可能范围及推行基调;房地产税落地对经济与市场的或有影响。

一、海外房产税案例综述

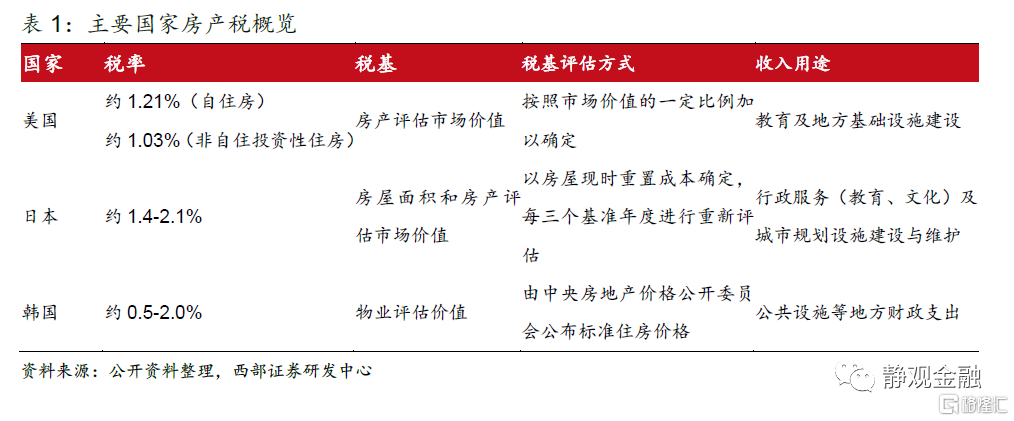

事实上,中国以房地产为征税对象的税种共六种,分别是房产税、城市房地产税、土地增值税、城镇土地使用税、耕地占用税和契税,比海外的情况要复杂许多。因此,国际经验方面,我们仅梳理其中的房产税案例。从美国、日本、韩国的房产税征收共性经验来看,房产税对所有的工商业住房和个人住房征税,计税依据为房产评估值,实行差别化税率,税收收入多用于教育等社会福利支出及城市基础设施建设支出。

(一)美国

(一)美国

历史沿革:1818年,伊利诺伊州开始实行一般房地产税(General Property Tax)制度,通过了对所有类型的动产、不动产均按照同一税率征收的条款,到1896年已有33个州在宪法中加入该项条款。20世纪70年代美国经济滞胀时期发生的保有房地产抗税风潮,加州修正宪法对房产税普通税率和评估值增长幅度等方面进行明确限制,后续其他各州纷纷效仿,逐渐形成美国现行房产税制度。

征税机制:美国实行分税制,州政府和地方政府共同享有征收房地产税的权利,州政府负责制定房地产税估价体系、税率制度和监督,地方政府负责征收和评估。不同地区负责征评的部门略有不同。

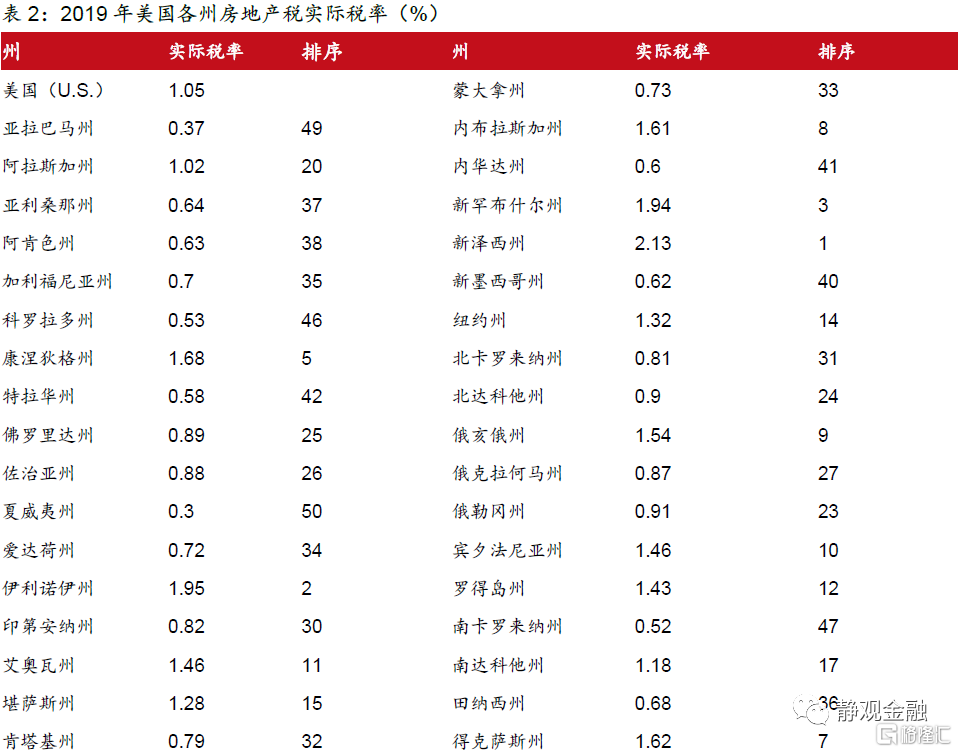

美国各州房地产税税率不同,且相差较大。实际税率最高的3个州为:新泽西州(2.13%)、伊利诺伊州(1.95%)、新罕布什尔州(1.94%);税率最低的3个州为:夏威夷州(0.3%)、亚拉巴马州(0.37%)、路易斯安那州(0.51%)。税率范围0.3%-2.13%,最高相差7.1倍。

税收收入用途:美国的房地产税收入主要用于K-12教育,以及支持县、特区和地方(主要由营业税资助)的地方服务(包括消防、娱乐、供水和下水道基础设施、图书馆和县道维护)。根据美国纽约《Property Tax Guide》,截至2020年6月30日,房地产税收入占纽约市税收收入的47%,而纽约市税收收入中的31%用于教育,28%用于警察、消防、卫生、管教等政府机构。

(二)日本

(二)日本

历史沿革:明治六年(1873年)日本政府制定了《地租改革条例》;昭和六年(1931年)用《地租法》取代了原来的地租条例,规定地租的计税基础从土地价格改为土地的租赁价格,税率统一为3.8%,使得地租变成了具有明确收益税性质的税种;二战后,为恢复日本经济,日本众议院地方行政委员会于1950年3月25日提出了地方税法的改革方案,增强地方政府的财政力量。市町村在保有环节主要征收固定资产税、城市规划税和营业场所税。

征税机制:固定资产税和城市规划税都是根据评估值征税。评估值是根据总务大臣制订的固定资产评估标准评估,由知事或市町村长决定该价格之后(由当地任命的固定资产评估师从事具体的评估工作),在固定资产课税台帐上进行登记。每三年进行一次重新评估,重新评估的年度称作基准年度。

税收收入用途:日本的固定资产税主要用于各种行政服务,例如加强教育、文化和福利,促进工业和城市发展。城市规划税用于城市规划设施(如公园、道路和下水道)的建设和维护相关的项目。

(三)韩国

历史沿革:1950年起,韩国对土地和房屋征收保有房地产税,单一税率且税负较轻。1990年,政府加大对土地保有环节的征税力度。2005年为有效遏制房地产投机行为,韩国政府推出了综合不动产税以及更加严厉的房产转让所得税。

征税机制:综合不动产税由中央国税厅负责征收,征税对象是市场价值高于6亿韩元的住宅(单户住宅的免征额为9亿韩元)、市场价值高于5亿韩元的土地及市场价值高于80亿韩元的房地产(住宅和土地合并计算)。韩国税基评估机构主要由中央不动产评估委员会、地方不动产评估委员会及相关评估部门和官员组成。

税收收入用途:韩国的保有房地产税用于当地教育、图书馆等公共设施、公务人员工资等地方政府的财政开支。

二、试点城市花落谁家?如何推行?

(一)地产市场过热程度越高,越有可能列入试点

会议指出,“国务院按照积极稳妥的原则,统筹考虑深化试点与统一立法、促进房地产市场平稳健康发展等情况确定试点地区”,我们认为该表述意在选取国内房地产“过热”的城市作为试点地区。我们选取人口净流入、房价收入比、近10年房价增速三个指标,人口净流入越大、房价收入比越高、房价增速越快,则房市“过热”程度越高。我们将上述指标分别赋权给各个城市进行打分,计算结果如表3,排名越高表明该城市房地产热度越高。考虑各地政策和发展方向差异,我们认为更大的可能性是从下表中选取若干有代表性的城市作为房地产税试点地区。当然,我们也不排除试点城市不在下表之列的可能性。

(二)如何推行房地产税?“宽税基、低税率”或为基本基调

(二)如何推行房地产税?“宽税基、低税率”或为基本基调

2015年12月的中央经济工作会议上提出了“三去一降一补”任务。在此背景下,2016年两会的政府工作报告中又强调了因城施政化解地产库存。自此,中国房地产市场已经从总量整体调控逐渐转向因地制宜、因城施政的结构性调节阶段。

本次会议指出,国务院制定房地产税试点具体办法,试点地区人民政府制定具体实施细则。国务院及其有关部门、试点地区人民政府应当构建科学可行的征收管理模式和程序。也就是说,此次房地产税试点办法或仍延续了过去5年中国房地产市场的调控思路,也即:因城施政。并且,前文提到的国际案例亦证明了因地制宜、因城施政推进房地产税的可行性。但若试点城市均为过去数年房地产热度较高的城市、且在共同富裕的背景下,预计房地产税或以“宽税基、低税率”为基本基调。

三、房地产税或有三点意图:缓解财税压力;调节社会结构;助力经济转型

国际经验显示,房产税(并非房地产税)的收入主要被用于教育、公共设施等方面,也即:国内房地产税落地的用意之一或是增加税源、缓解财税支出压力,增加公共福利。此外,房地产税落地或还有两点意图,一是调节社会结构,防止房产相关的资产性收入加剧贫富分化;二是助力十四五经济结构转型。在这里我们主要阐述最后一点。

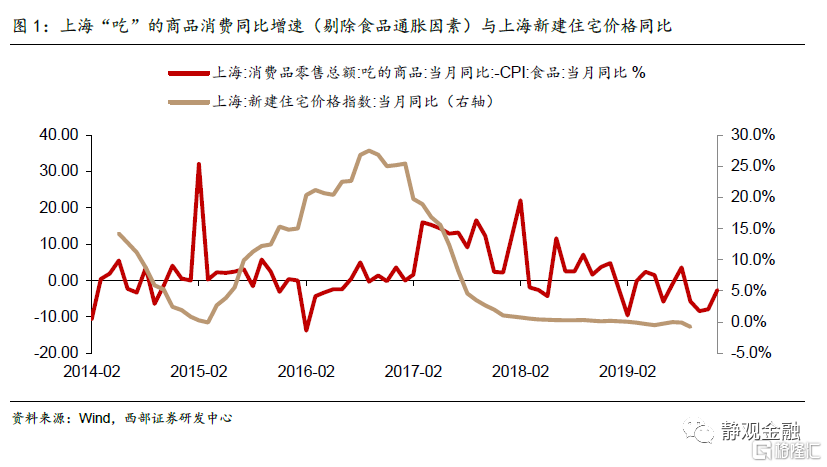

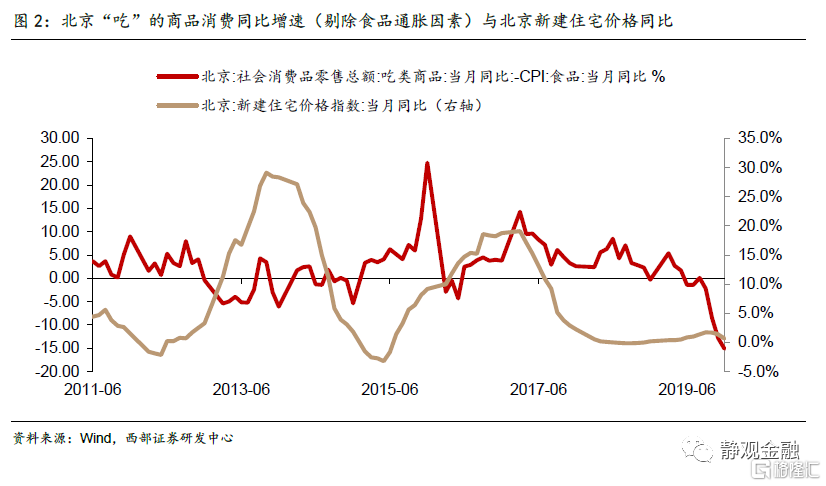

首先,房价大幅波动会对一般型消费形成挤出。很多人认为房价下跌会导致“资产缩水”进而掣肘消费,事实上房价过快上涨亦会对消费产生挤出。我们以房价收入比较高的上海及北京为例。在社零消费中“吃”是最为大众、日常、接地气的消费。如图1-2所示,2014年直至疫前,每次新建住宅价格同比大涨,上海与北京“吃”的商品消费同比增速(剔除食品通胀因素)中枢又会下移;相反每次新建住宅价格同比回落,上海与北京“吃”的商品消费同比增速(剔除食品通胀因素)中枢又会回升。这在一定程度上反映了高房价对大众消费存在挤出效应

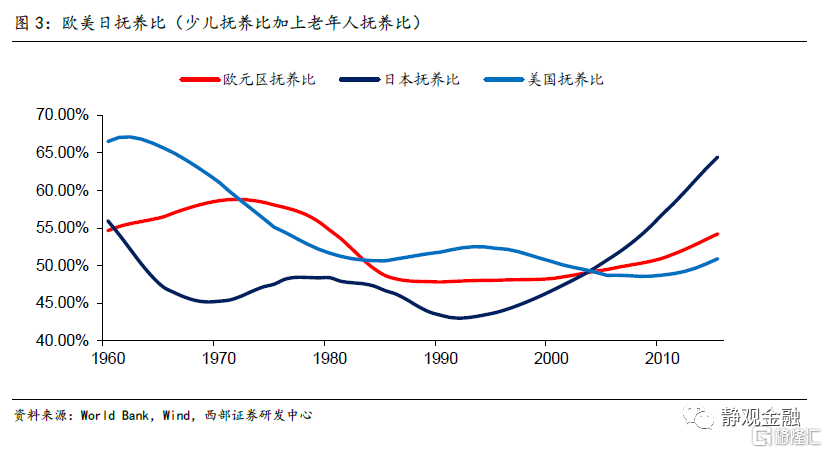

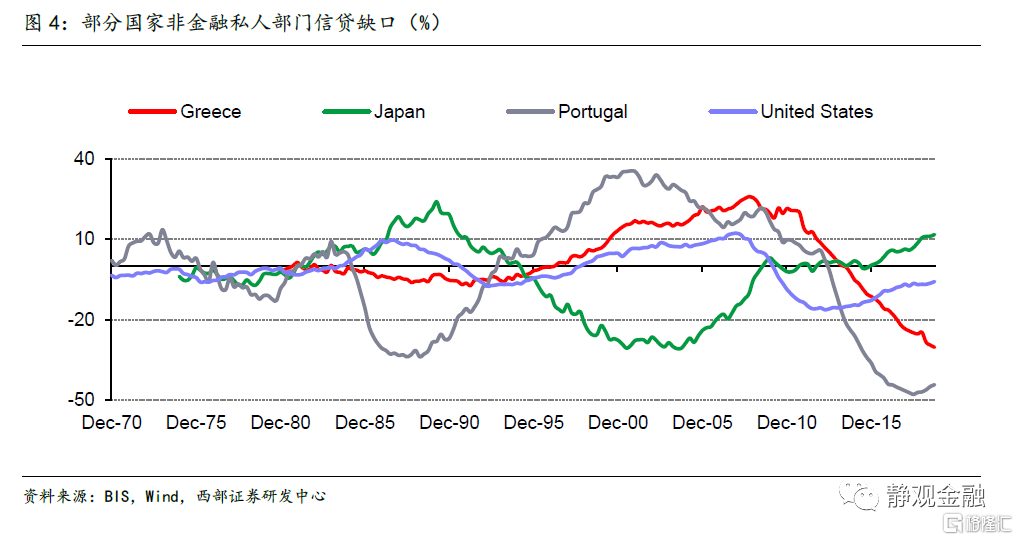

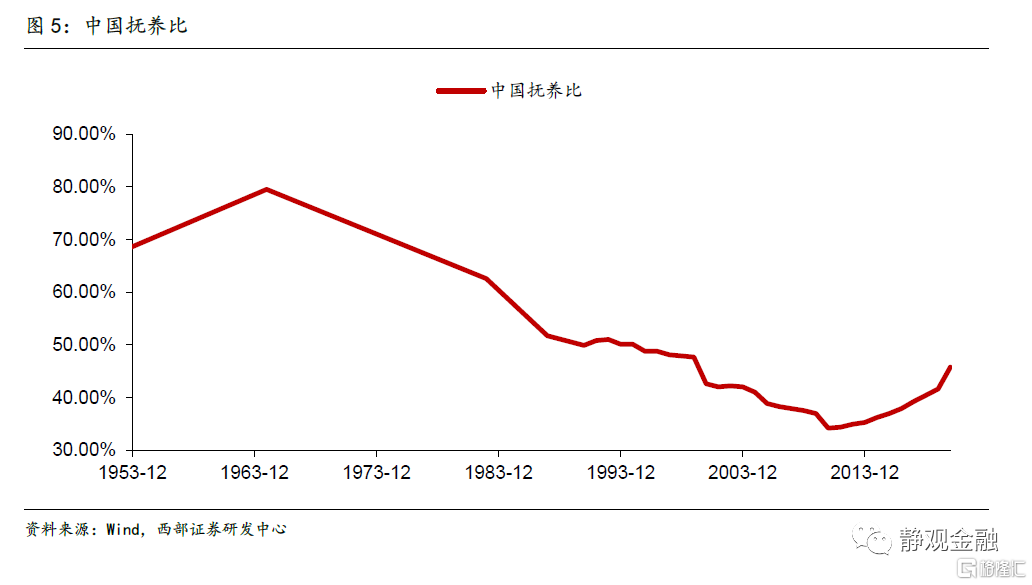

其次,国际经验证明抚养比触底回升后,地产过热容易触发经济危机。90年代初的日本、2008年的美国以及2009-2011年的欧洲均出现了经济危机,且皆与地产泡沫破灭有关。上述三次地产泡沫破灭有两点共性。一方面,经济危机前国际清算银行(BIS)的信贷缺口指标(超过预警值10%)均提示了地产市场呈现泡沫化迹象;另一方面,经济危机爆发前上述三个经济体均迎来抚养比拐点。事实上,中国抚养比在2011年已经拐头回升,由此可见,一旦中国地产市场整体过热就容易出现经济风险。

十四五期间中国经济目标是转型,转型期经济增速中枢会进一步下移且经济增长弹性亦将变小,意味着经济承受风险的能力会偏弱。此外,十四五中国经济的转型方向是“消费大国叠加制造大国”。基于中国人口结构与大众消费对于房价的高敏感度,因此坚持房住不炒、确保房地产市场的平稳运行,是助力经济转型的关键一步。

四、房地产税一旦落地,对资本市场有何影响?

四、房地产税一旦落地,对资本市场有何影响?

由于缺乏细则,我们很难给出明确的判断,但是会议表示“促进房地产市场平稳健康发展”,因此我们认为该事件大概率不会对国内房地产形成极大的负面扰动。但是其信号意义较为突出。在习近平总书记重要文章《扎实推动共同富裕》中提到,“促进共同富裕,总的思路是,坚持以人民为中心的发展思想,在高质量发展中促进共同富裕,正确处理效率和公平的关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排,加大税收、社保、转移支付等调节力度并提高精准性,扩大中等收入群体比重,增加低收入群体收入,合理调节高收入,取缔非法收入,形成中间大、两头小的橄榄型分配结构,促进社会公平正义,促进人的全面发展,使全体人民朝着共同富裕目标扎实迈进。第一,提高发展的平衡性、协调性、包容性。第二,着力扩大中等收入群体规模。第三,促进基本公共服务均等化。第四,加强对高收入的规范和调节。第五,促进人民精神生活共同富裕。第六,促进农民农村共同富裕。”在此基调下,未来政策大概率将约束高端消费、提高中低收入群体收入并提振大众消费。

此外,近年来,中国的政策往往是在相对高增长的年份调结构、增长有压力的年份稳增长。今年前三季度中国实际GDP增速高达9.8%,因此今年是典型的调结构年份。但明年出口放缓、地产投资中枢存在一定下移风险的背景下,经济下行压力渐大,因此2022年或将出台一系列稳增长政策。结合前文,我们预计中低收入群体与大众消费将是受益群体与受益领域。

我们维持此前观点,看好明年的大众消费,A股风格也将逐渐向此方向切换。

风险提示

(一)中国房地产市场变化超预期

(二)人民银行货币政策超预期

(三)房地产税政策影响超预期