下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年7月,中国科创板横空出世。

仅仅过去4个多月,首日破发第一股诞生了——建龙维纳。此后,股民再也没有遇到科创板打新首日不赚钱的新股了。

直到今日,这一记录无情被打破。中自科技盘中一度大跌17%,最终仍然大跌6.8%,成为科创板首日破发第二股。这在沪深主板也极为罕见,毕竟在印象内A股打新都是有肉吃的。

中自科技首日股价走势图,来源:Wind

中自科技中签率非常低,仅为0.02566555%,中签号码共有14694户,每户认购500股。相当于这1万多户“幸运儿”非但没吃到肉,反而一度亏损高达6000元!

有对比,才会知道伤害有多深。

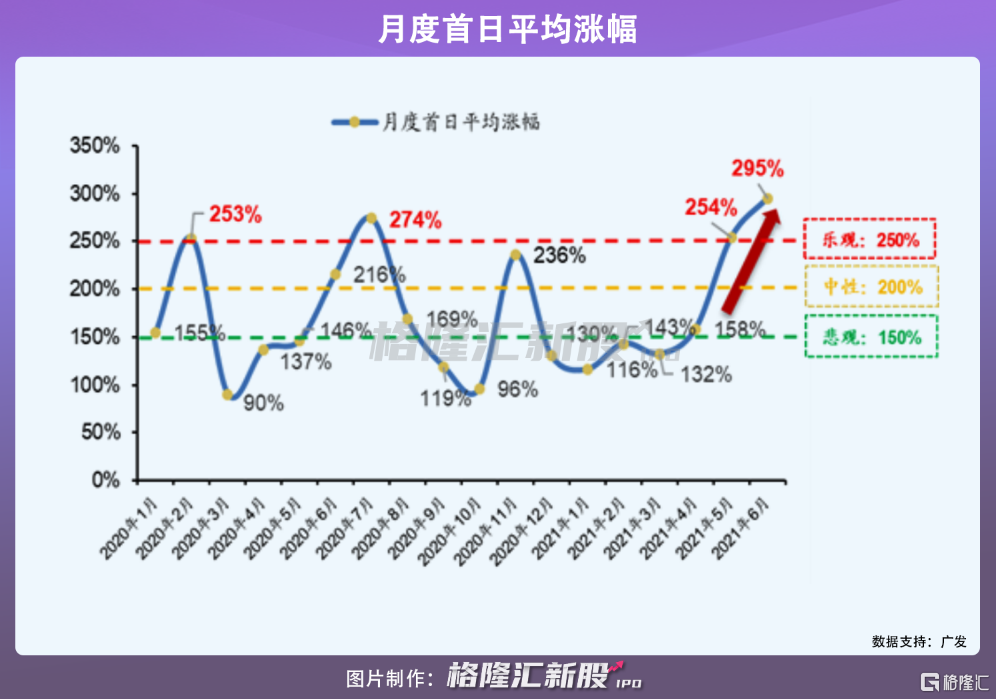

科创板挂牌以来,首日溢价率中位数在130%,今年6月平均首日溢价率为295%,刷新月度新高。

具体来看,15家首日涨超500%,52家涨幅超300%,118家涨超200%,235家涨超100%(占比近70%),仅有33家涨幅小于50%,占比仅9.5%。

这样看来,中自科技首日直接破发确实极为罕见。那么,问题来了,投资者为何都不看好“燃料电池电催化剂第一股”呢?

1

用脚投票

中自科技主要产品为各类天然气车、燃油车、汽油车和摩托车尾气处理催化剂。然而后三者营收占比萎缩非常快,天然气车则从2018年营收占比的39.91%跃升至2020年的85.37%。

在上市之前的3年(2018-2020),业绩表现靓丽。营收增速分别为5%、198%、157%,归母利润增速分别为-1610%、245%、152%。今年挂牌,业绩大幅变脸,上半年营收大幅锐减55%,利润锐减82%。

2019-2021H1,公司毛利率分别为18.7%、17.2%、16.7%,净利率分别为8.64%、8.47%、4.66%。可见公司盈利水平较差,且还在持续恶化。

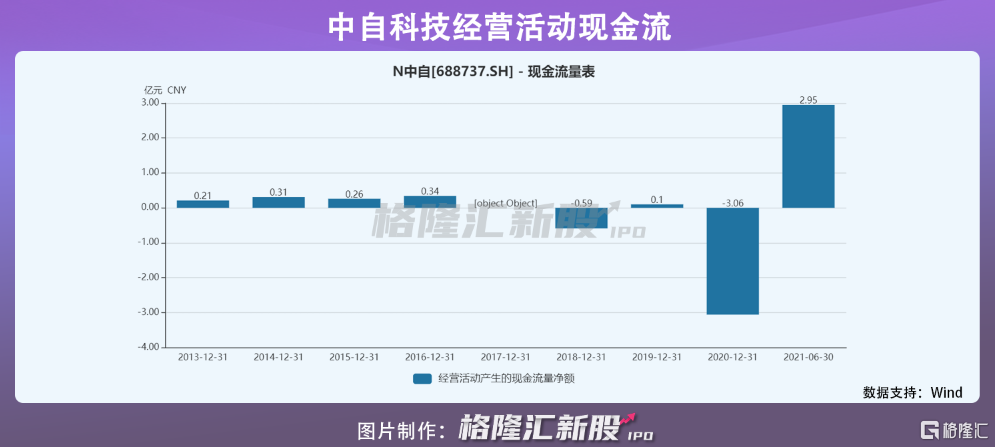

另外,公司下游客户主要集中在重汽、玉柴、上柴、小康、云内等巨头手中,话语权较弱,应收账款(票据)规模越来越大。2019-2021H1,该细分项分别为2.64亿元、9.05亿元、5.12亿元。这导致公司现金流状况并不好。2020年,净利润为2.18亿元,然而经营性现金流却大幅流出3.06亿元。

现在,中国转型新能源汽车的趋势已经越来越明显,传统燃油车的份额会被逐渐侵蚀,而作为下游处理燃油车尾气的催化剂厂商自然没有处在一个好的赛道。

并且,业绩恶化、盈利能力差、现金流状况差的一家所谓“高科技”公司,却在IPO市场卖到了近70倍估值,这是首日破发的重要逻辑。

2

红利不再?

2019年7月以来,科创板打新有过两波超级红利期。一个当然是上市首月,另一个是2020年7月,那时A股大盘指数垂直上拉,两市屡屡创下1.5万亿以上的单日成交,大牛市声音此起彼伏。其余月份,打新收益并不十分突出。

在过去,A股主板,还有创业板、科创板,对于散户而言,是一种超级红利——打新门槛低,稳赚不赔的格局在全球主流市场绝无仅有。

但从科创板开始,A股打新超级红利也在逐渐丧失。虽然变革速度比较慢,但仍然朝着成熟市场的港交所、纽交所一点点迈进。

为何如此呢?

2019Q4-2021Q2,科创板IPO挂牌数达到268家,募资总额3285亿元,其中去年三季度IPO高达67家,募资规模高达1364亿元。

今年下半年,机构预测IPO数高达77家,募资将超过1785亿元(考虑先正达募资650亿成功在Q4上市)。这相较于去年下半年总募集1718亿元相差不大。

总蛋糕不减,是科创板打新还能维持一些红利的重要因素之一。另外,场外并没有太多增量散户来抢食科创板打新的蛋糕。因为满足50万门槛的散户并不多,总户数大致有570万户,占1.9亿散户投资者的比例约为3%。

与此同时,也会带来诸多弊端,反过来影响打新红利。

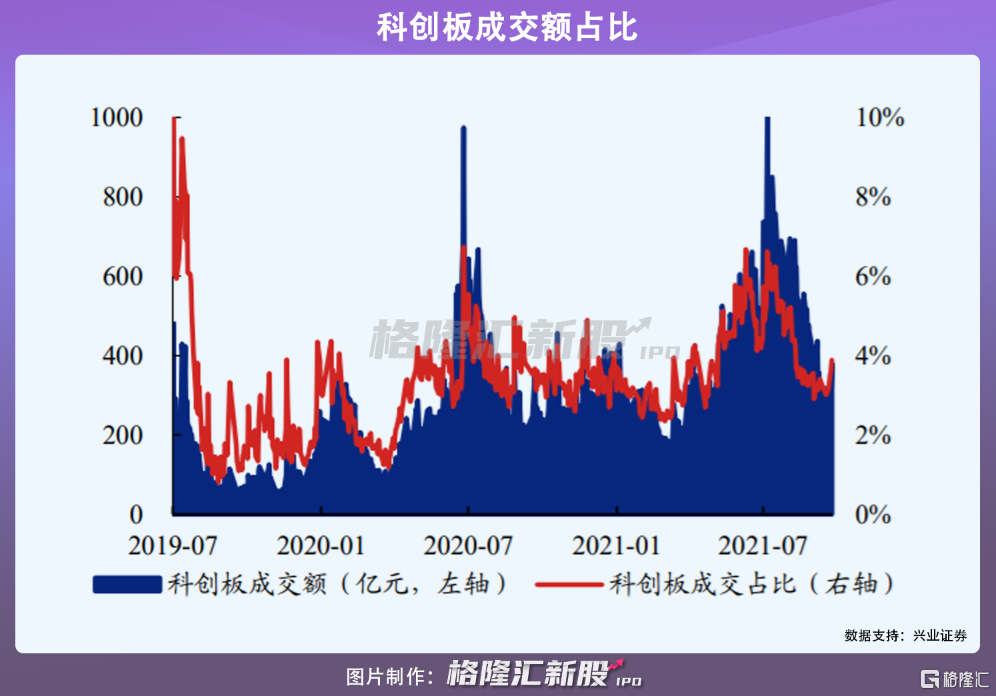

科创板玩家一共也就几百万人,场外增量不多,成交并不活跃,但市场扩容越来越大,分到每家上市公司(包括炒新)的成交就更少了。

截止10月22日最新收盘,科创板346家上市公司总市值为5.31万亿元,占全部A股市场总市值的5.62%。但今日科创板总成交量却仅为6.71亿股,成交金额合计379.8亿元,占全部A股的比例为0.9%、3.74%。很显然,科创板相较于主板成交活跃度要差一个量级。

具体来看,今日成交额超过1亿元的公司仅98家,仅占总数的28.3%,成交总额为311亿元,占科创板今日成交额的82%。相当于剩下248家公司总计成交仅35亿元。而成交低于5000万元的公司有202家,占比58.4%,成交低于2000万元的公司有121家,占比35%。成交低于1000万元的有60家,已经出现不同程度的流动性危机。

其中,天臣医疗成交269万元,恒誉环保、瑞晟智能、祥生医疗、三旺通信等区区只有300多万元的成交。我们可以看看天臣医疗日内K线图:

天臣医疗日内K线图,来源:Wind

科创板流动性相对不足,自然也会反过来影响整体的打新红利。除此之外,现在科创板上市公司质量参差不齐,相较于过往2年可能会有一定差距。且首发市盈率打破传统主板23倍的红线,出现整体偏高的态势。

今年,IPO数为131家,首发市盈率超过100倍的有10家,远远超过所属行业市盈率。另外,首发超过50倍PE有50家,超过30倍的有47家,而超过23倍有81家(占比高达62%)。

首发如此之高的PE,留给二级市场的肉就越少,相较于过去的主板打新红利差距甚远。中自科技质地差,但首发市盈率竟高达70倍左右,不给二级市场留汤,破发可能也在意料之中。

随着IPO挂牌越多,池子容量越大,又没有活水进来,打新红利相较于过去要打不小折扣。这有点向港交所看齐,A股打新在未来不再是没有风险的摸彩票。

3

尾声

在注册制大背景下,未来上市门槛降低,越来越多的公司会在A股上市,打新红利会逐渐丧失,虽然过程相对还比较长。但我们需要做好心理准备,中自科技或许只是一个开始。

从大口吃肉到味同嚼蜡,此次科创板新股破发对市场整体环境的影响逐步打开, 至此A股无脑打新的时代或将终结,这意味着未来打新也必定会成为技术活。