下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,江苏宏德特种部件股份有限公司(以下简称“宏德股份”)创业板IPO上市申请上会接受考核,目前显示已过会,保荐人为民生证券。

图片来源:官网

宏德股份专业从事高端装备关键铸件的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。旗下主要产品包括铸铁件和铸铝件,是下游高端装备配套的特种部件,其中铸铁件主要应用于风电设备、注塑机、泵阀等领域,铸铝件主要应用于医疗器械、电力设备等领域。

根据招股书,公司实际控制人为杨金德、杨蕾父女,合计控制公司 74.34%的表决权。本次公开发行后,杨金德、杨蕾父女将合计控制公司 55.76%的表决权。

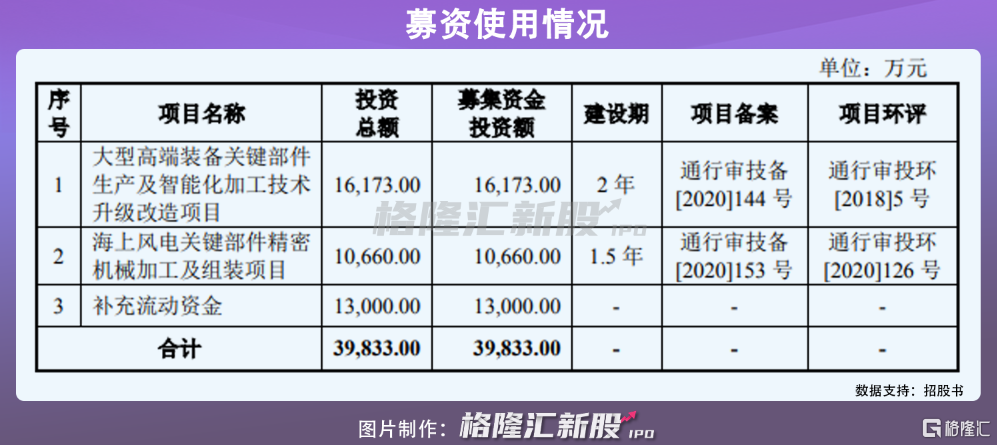

本次IPO拟募集资金3.98亿元,主要用于大型高端装备关键部件生产及智能化加工技术升级改造项目、海上风电关键部件精密机械加工及组装项目以及补充流动资金。

1

研发投入低于同行

近年来,随着全球制造业逐步向中国等发展中国家转移以及国内基础设施建设投资的不断增加,我国装备制造业对铸件的需求日益增长,铸造行业呈现出持续稳定快速发展的良好局面。2014-2020 年,我国铸件产量呈现波动变化态势,整体呈现中低速增长,行业产量仍处于较高的水平。

报告期内,宏德股份实现营业收入分别为4.90亿元、6.10亿元、6.72亿元、3.58亿元,实现净利润分别为3756.73万元、4796.90万元、7510.83万元、3146.22万元,经营业绩整体呈增长态势。

报告期内,发行人的主营业务毛利率分别为21.45%、23.39%、27.04%和23.78%,存在一定波动。其中,宏德股份风电设备专用件收入金额分别为 2.38亿元、3.89亿元、4.85亿元、2.28亿元,占同期主营业务收入的比例分别为 48.98%、64.41%、72.97%、64.79%。报告期内,风电行业收入占比较高,呈总体上升趋势。

众所周知,风电铸件是风电整机设备的重要零部件,市场需求与风电整机行业的发展密切相关,其发展受风电行业整体需求的拉动。

根据国家能源局发布的《风电发展十三五规划》指出,到 2020年底,风电累计并网装机容量应确保达到 2.1亿千瓦以上。2019年已经提前完成了十三五风电装机目标。在全社会用电需求回升、分散式风电崛起、海上风电发展等多因素的驱动下,未来我国风电装机容量有望持续增长。

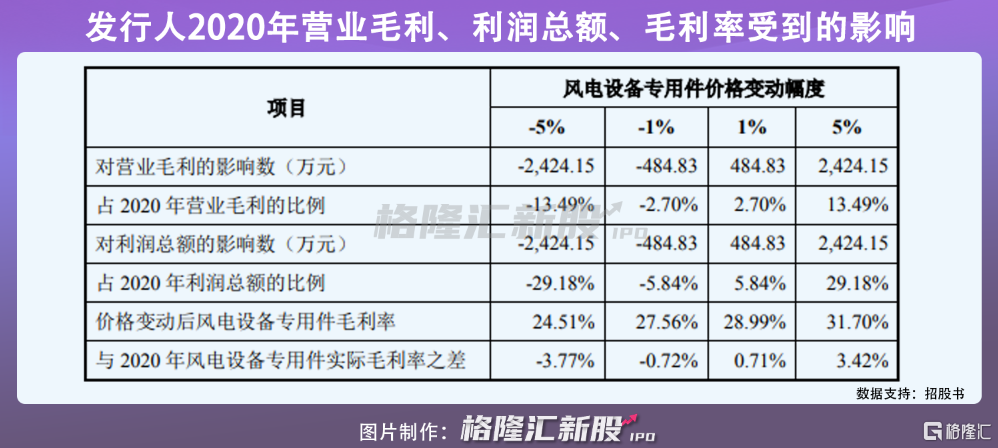

不过如今,风电行业补贴逐渐减少导致风电行业景气度下降。根据历史数据并结合发行人实际经营情况预计,自 2021年国家取消陆上风电补贴后,未来 1-2 年风电新增装机容量将下降,并可能导致公司风电领域收入存在下降 10%左右的风险。

尤其是宏德股份风电设备专用件的需求量与下游风电行业的发展密切相关。在国内抢装潮后,若未来风电行业竞争进一步加剧或行业发展不及预期导致市场需求减少,或存在风电类产品价格下降的风险。

同时,宏德股份产品的主要原材料为生铁和废钢、铝锭等,原材料成本占产品成本的比例较高。在不考虑 2020年起执行新收入准则,运输费用归集科目发生变化的情况下,报告期各期,其直接材料占当期主营业务成本的比例分别为57.95%、56.83%、53.96%和 58.74%。

若原材料价格出现大幅波动且发行人未能及时对产品售价进行调整,或对其经营业绩带来不利影响。

如今来说,我国铸造企业数量众多,大部分企业生产规模小、设备相对落后、技术水平不高,行业集中度较低,市场竞争激烈。

就拿宏德股份来说,旗下产品主要应用于风电设备等高端装备领域,主要竞争对手如日月股份、永冠集团、吉鑫科技等均为上市公司且经营规模较大。如果公司不能正确把握行业市场发展动态,不能根据行业技术水平和客户需求变化及时调整,可能会在激烈的市场竞争中丧失优势,面临竞争地位下滑的风险。

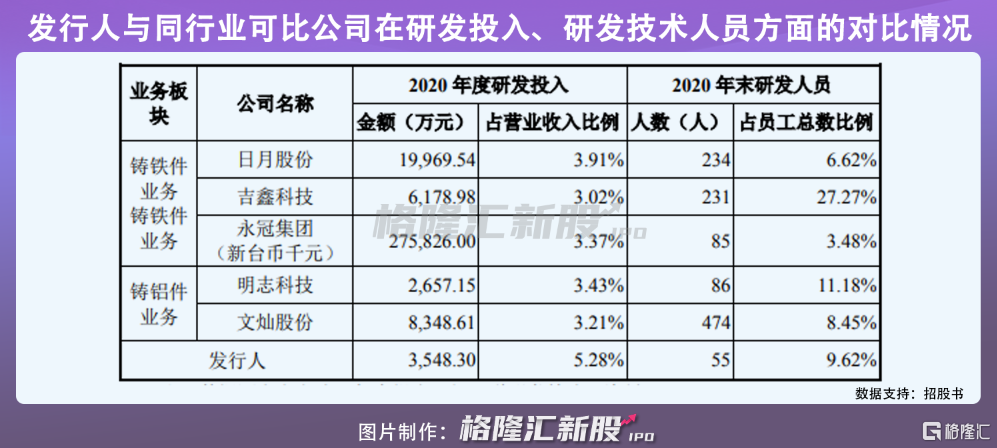

从研发方面来看,报告期内,其研发投入分别为2127.68万元、2934.07万元、3548.30万元、2020.91万元,占营业收入的比重分别为4.34%、4.81%、5.28%和5.65%。

相比于同行业可比公司,公司的营业收入规模较小,相应的研发投入金额较小,不过研发投入占营业收入比例高于同行业可比公司。

2

境外占比较高

此外,宏德股份的境外销售收入占当期主营业务收入比例分别为 38.22%、43.70%、23.56%和 29.75%,占比较高,主要外销收入来源于欧盟、日本、印度和美国等国家或地区。

与之相对应的海运费及出口杂费金额分别为1124.79万元、2290.05万元、1125.02万元、1156.00万元,占利润总额的比例分别为26.40%、41.03%、13.52%和33.24%。

自2020年下半年起,国内外贸复苏,出口需求旺盛,贸易量的持续增长,集装箱无法及时返程造成货柜紧缺,使得海运市场运力较为紧张,推动海运费价格的上涨。

在新冠疫情全球蔓延仍未得到根本控制的背景下,如果相关主要客户所在国家或地区不能有效控制疫情发展,导致国际海运持续受到负面影响,或会提高发行人向境外销售的成本。

3

结语

目前而言,铸造行业属于投资大、建设周期长的资本密集型行业,需要有较充足的资金支持。近年来受益于下游行业的快速发展,尤其是风电行业的发展,宏德股份的实力得到进一步增强,但在融资渠道、资金实力、生产场地等方面依旧处于一定劣势,经营规模较小,产品销量、营业收入相对少于同行业可比上市公司,市场竞争力亟待提升。