下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2021年10月18日,香港交易所推出全新的A股衍生产品合约 — MSCI中国A50互联互通指数期货。挂钩该指数的A50ETF产品也于同日获批。

1、MSCI 中国A50股指期货正式上线,中国资本市场持续深化开放迈出重要一步。风险管理工具的缺乏在一定程度上限制外资更深入地参与中国A股市场。MSCI中国A50互联互通指数期货为外资提供了新的风险管理工具

1.1、MSCI 中国 A50 互联互通指数的行业分布更均衡,能全面反映中国多元机会。截至2021年7月末,MSCI中国A50互联互通指数按GICS行业统计,金融18.2%,能源加原材料10.93%,必须消费加非必须消费品23.92%,工业17.45%,医药11.05%,科技加通信服务14.62%。相比富时中国A50指数,金融和消费占比更低;相比沪深300,金融占比更低,先进制造业占比更高。

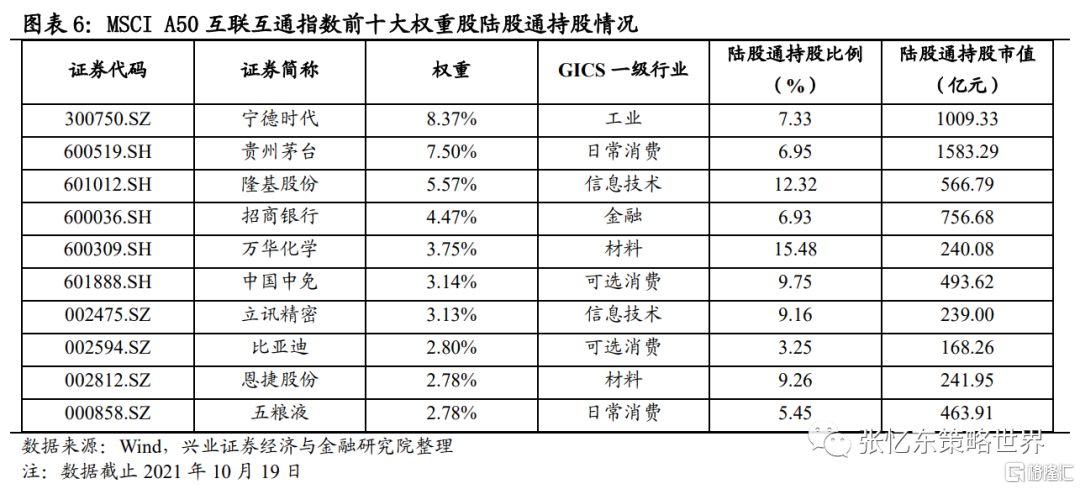

1.2、MSCI 中国A50股指期货权重股与外资持股偏好高度契合,可以更精准地满足外国投资者的风险管理和对冲需求。截至10月19日,MSCI中国A50 50只成分股陆股通持有市值高达1.23万亿,占陆股通持股总市值的比例高达47.8%。其中前十大权重股陆股通持股市值达到5762亿元,在陆股通持股中市值占比就达到了25%。

1.3、相较于其他对冲手段,港交所MSCI中国A50互联互通指数期货成本更低,且交易更加便利。港交所推出MSCI中国A50互联互通指数期货之后,境外投资者可以在通过港股通机制投资A股的同时,方便地在港交所进行指数期货买卖从而对冲风险,而无需在新加坡交易所重新开立期货账户。港交所MSCI中国A50互联互通股指期货已经获得美国商品期货交易委员会(CFTC)的批准,可于美国境内进行销售。未来将有望收获巨大交易量。

2、港股市场长期受益于国际金融中心的特殊地位;中短期已处于底部区域

2.1、长期,港股市场在大国博弈时代具有特殊的价值,精彩还会继续。1)这一指数期货,将进一步强化港股风险管理中心的地位。未来随商品通、ETF通、衍生品通的探索与建立,互联互通内涵将愈加丰富。2)香港积极建设北部都会区,融入国家发展大局。

2.2、中短期,港股已处于底部区域,政策面迎来边际改善。1)房地产债务风险,正在妥善化解中,不会导致金融冲击,不会形成系统性金融危机。2)产业政策风险。互联网作为港股市场的中流砥柱,风险较明显释放。习近平在中共中央政治局第三十四次集体学习时强调,“把握数字经济发展趋势和规律,推动我国数字经济健康发展”。3)对“限电”、“双控”政策导致经济增速失速的担忧,随着中国宏观政策的调整而逐步缓解。

3、A股市场对外资吸引力强,MSCI 中国A50互联互通指数(以下简称为A50指数)正获得广泛认可

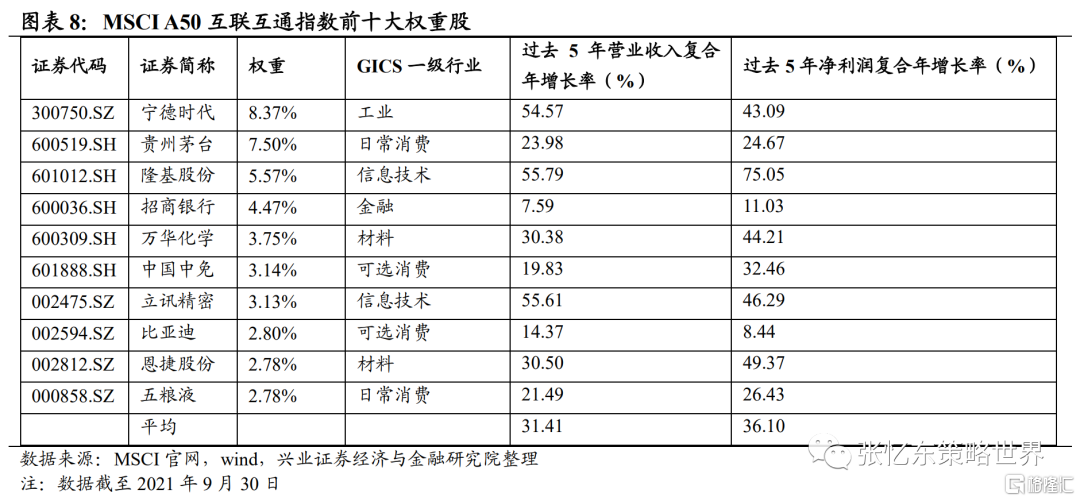

3.1、全新的编制方式下, A50指数行业分布均衡、涵盖各行业龙头,兼具竞争力和高成长性。

1)A50指数编制规则使得其能够包含11个大类行业中的龙头。A50指数前十大权重股中,既有宁德时代、隆基股份、恩捷股份、立讯精密、万化化学、比亚迪等先进制造业的代表性公司,也有贵州茅台、中国中免、五粮液等消费龙头,金融仅一家招商银行。

2)该指数前十大权重股过去5年收入复合年均增长率的平均数达到31%,过去5年净利润复合年均增长率的平均数达到36%。而上证50指数前十大权重股中,金融行业就占据了4席,过去5年收入复合年均增长率的平均数19%,过去5年净利润复合年均增长率的平均数达到25%。沪深300指数这两个数据分别为22%、27%。

3.2、A50指数长短期表现均很出色,明显优于沪深300、上证50和富时中国50指数

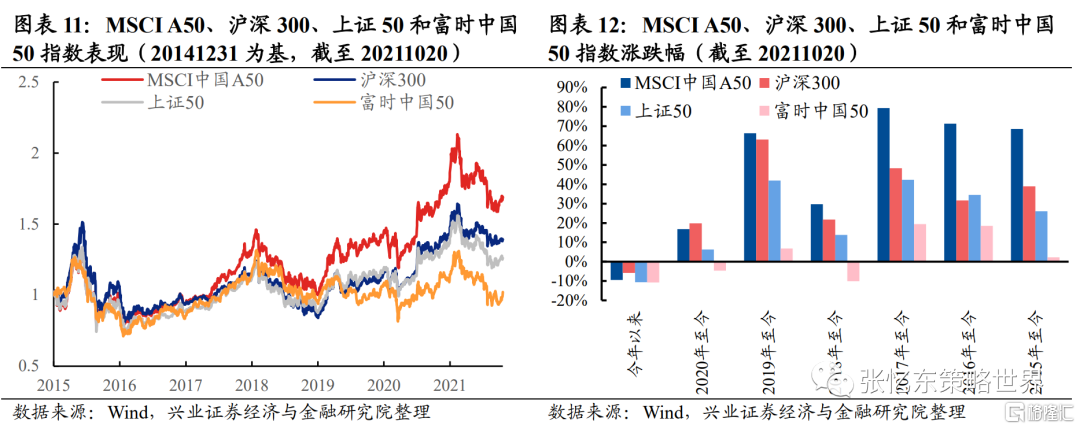

1)以2014年12月31日为基来看, A50指数表现远超过沪深300、上证50和富时中国A50指数,2019年以来获得明显的超额收益,保持领先优势。

2)今年以来,A股市场大幅受挫,除了覆盖范围更广的沪深300指数(跌5.8%),A50指数(跌9.5%)抗风险能力要强于上证50(跌10.6%)和富时A50指数(跌10.8%)。

3)从5年的期限来看, A50指数表现遥遥领先,涨幅远高于另三只指数。2016年至今(截至20211020)约5年的时间内, A50涨幅高达71.3%,超过沪深300(涨31.6%)、上证50(涨34.5%)和富时A50(涨18.5%)的两倍。

3.3、A50指数和期货的配合推出,有利于海外投资者资产配置和风险管理,有利于吸引更多类型的外资深入参与A股市场。MSCI中国A50股指期货推出,相关A50ETF已经获批。股指期货和ETF等基金产品能够形成互补,更多工具可以衍生出更多策略,丰富产品生态。

3.4、推出在即的A50 ETF 将进一步便利国内投资者进行指数投资,分享中国经济双循环战略下的长期机会。9月24日,包括华夏基金在内的四家基金公司正式申报MSCI中国A50互联互通ETF,10月18日获得证监会批准。四只产品首次募集规模上限均为80亿元,总计将有320亿元规模的基金发行。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

引言

2021年10月18日,香港交易所推出全新的A股衍生产品合约 — MSCI中国A50互联互通指数期货。该指数期货将为国际投资者提供了一个有效管理其沪深港通合资格A股投资组合风险的工具,助力越来越多的国际投资者通过沪深港通投资中国内地市场。挂钩该指数的ETF产品也于同日获批。

点评

1、MSCI 中国A50股指期货正式上线,中国资本市场持续深化开放迈出重要一步

一直以来,风险管理工具的缺乏在一定程度上限制外资更深入地参与中国A股市场。而MSCI中国A50互联互通指数期货的推出,为外资提供了新的风险管理工具,沪深港通已成为国际投资者投资中国A股市场的主要渠道之一,而MSCI中国A50互联互通指数覆盖了可通过沪深港通买卖的核心大型股。这标志着中国资本市场持续、深化开放又向前迈出了重要的一步。

1.1、MSCI 中国 A50 互联互通指数的行业分布更均衡,能全面反映中国多元机会。

MSCI中国A50互联互通指数,根据宽基基准指数MSCI中国A股指数(“母指数”)构建,纳入50只在沪深交易所上市及可通过互联互通北向渠道(陆股通)投资的大型和中型中国A股。该指数采用了创新的方法,从满足互联互通条件的最大市值股票中选取50支,确保分散化的板块配置,包括了关键行业板块的领先股票。

一般而言,指数的编制方法主要是通过总市值、成交金额选样以及通过自由流通市值确定权重,在这种编制方法下,行业之间的失衡较为明显,传统行业权重大,而新兴产业权重相对较低,不能够很好地反映出经济未来的发展方向。而MSCI A50互联互通指数的编制方法,既保留了一般方法中涵盖龙头公司的优势,又解决了行业分布不均衡的劣势。

首先,选取纳入MSCI中国A股大盘股指数的11个GICS行业板块中经调整的自由流通市值最大的2只证券。

第二,在按上述方法选出22只证券之后,选取MSCI中国A股大盘指数中经调整的自由流通市值最大的28只证券。

最后,对于权重分配,板块内按照其自由流通调整市值所占比例分配权重,而板块间的权重分配则通过再调整使该板块权重与其在母指数(MSCI 中国A股指数)中的权重相等。

MSCI 中国 A50 互联互通指数的构建方法,使其行业分布更均衡,避免个别行业(例如金融业)比重过高、或新经济行业比重过低的情况出现,为投资者提供全面反映中国多元机会的投资工具。

相较富时中国A50指数,行业分布更均衡,避免了过度侧重金融和消费。截至2021年7月末,MSCI中国A50互联互通指数按GICS行业统计,金融占比18.2%,能源加原材料占比仅10.93%,必须消费加非必须消费品占比23.92%,工业占比17.45%,医药占比11.05%,科技加通信服务14.62%。而富时中国A50指数金融占比高达37.74%,消费占比高达38%。

相较于沪深300指数,MSCI 中国A50互联互通指数金融占比更低,先进制造业占比更高。MSCI中国A50金融占比较沪深300低6.2个百分点,工业占比高出2.55个百分点,资讯科技和医疗保健占比相若。

1.2、MSCI 中国A50股指期货权重股与外资持股偏好高度契合,可以更精准地满足外国投资者的风险管理和对冲需求

截至10月19日,MSCI中国A50指数成分股仅50只,而陆股通持有股票2282只。但是这50只成分股陆股通持有市值高达1.23万亿,占陆股通持股总市值的比例高达47.8%。其中前十大权重股陆股通持股市值达到5762亿元,在陆股通持股中市值占比约就达到了25%。

1.3、相较于其他对冲手段,港交所MSCI中国A50互联互通指数期货成本更低,且交易更加便利

相较于中金所指数期货,港交所期货交易成本更低。国内期货市场要求保证金和手续费都较高,而港交所MSCI A50互联互通指数期货合约收取手续费为每张约1.07美元,指数近半年以来在2500-3000点之间浮动,按2500点计算手续费约为合约价值的万分之0.17。并且一直到2022年6月,所有交易该指数期货的帐户享有交易费用豁免。此外,中金所按套期保值规则对机构的股指期货交易进行做多和做空的额度审批,手续繁杂。我们预计港交所MSCI A50股指期货较低的手续费及激励政策可吸引大量投资者由中金所指数期货交易转为港交所期货交易。

相较于新加坡交易所,港交所指数期货交易更为便利。港交所推出MSCI中国A50互联互通指数期货之后,境外投资者可以在通过港股通机制投资A股的同时,方便地在港交所进行指数期货买卖从而对冲风险,而无需在新加坡交易所重新开立期货账户。港交所这一指数期货将可以极大地提高境外投资者进行A股风险管理的便利性,进一步强化港股风险管理中心的地位。

最后,港交所MSCI中国A50互联互通股指期货已经获得美国商品期货交易委员会(CFTC)的批准,可于美国境内进行销售。未来将有望收获巨大交易量。

港交所推出MSCI中国A50互联互通指数期货之后,预计将成为A股股指期货交易的主要市场。国际投资者对通过港股通投资中国A股市场的需求仍然旺盛,将助力港交所MSCI A50期货交易量增长,有望超过新交所富时中国A50指数期货。1986年新交所抢先推出日经225指数期货,并保持领先优势;而大阪交易所在1988年正式推出日经225指数期货交易,参与竞争后,迅速占据了主要市场。

2、港股市场长期受益于国际金融中心的特殊地位;中短期已处于底部区域

2.1、长期,港股市场在大国博弈时代具有特殊的价值,精彩还会继续

港股市场在大国博弈时代具有特殊的价值,作为离岸金融中心,能够充分用好境内、境外两种资源,方便中国企业进行全球化布局,是人民币国际化战略的重要桥头堡。所以,善加利用,它的精彩还会继续。

MSCI中国A50股指期货在港交所推出之后,境外投资者可以在通过港股通机制投资A股的同时,方便地在港交所进行指数期货买卖从而对冲风险,无需在新加坡交易所重新开立期货账户。相较于新加坡交易所的A50股指期货,港交所这一指数期货可以极大地提高境外投资者进行A股风险管理的便利性,将进一步强化港股风险管理中心的地位。未来随商品通、ETF通、衍生品通的探索与建立,互联互通内涵将愈加丰富。

香港积极建设北部都会区,融入国家发展大局。10月6日,中国香港特区行政长官林郑月娥发表其本届任期内最后一份《施政报告》,其中大篇幅提及“北部都会区发展策略”。林郑月娥表示,“北部都会区是具规模的城市空间,拥有多达7个跨境陆路口岸,将成为香港境内促进港深融合发展和连系粤港澳大湾区最重要的地区,和香港未来20年城市建设和人口增长最活跃的地区。北部都会区将建设国际创新科技中心,整个都会区发展完成后,将可容纳约250万人居住,并提供65万个职位,包括15万个创科产业相关职位”。《施政报告》还强调了香港经济发展新动力在于融入国家发展大局,要“用好中央支持,提升香港在《十四五规划纲要》中八个中心的国际竞争力,为香港开拓更美好未来”。

2.2、中短期,港股已处于底部区域,政策面迎来边际改善

10月14日报告《防守反击,投资时钟从“类滞胀”转向“衰退”》中我们指出,10月至11月中旬是好的反弹窗口。原因是,港股三季度遭遇系统性的风险冲击,房地产债务风险、互联网监管风险、国内“限电”带来经济断崖式下滑的担忧以及海外“滞胀风险”的冲击。这些风险都已经得到充分释放,并迎来边际改善。

房地产债务风险,正在妥善化解中,不会导致金融冲击,不会形成系统性金融危机,但是,债务违约甚至恶意“逃废债”行为等尾部风险仍会影响社会情绪。

产业政策风险。政策环境已经开始边际改善,前期密集出台监管政策的阶段已过去,其中,互联网作为港股市场的中流砥柱,风险较明显释放。习近平在中共中央政治局第三十四次集体学习时强调,“把握数字经济发展趋势和规律,推动我国数字经济健康发展”。

对“限电”、“双控”政策导致经济增速失速的担忧,随着中国宏观政策的调整而逐步缓解。10月19日国家发展改革委组织重点煤炭企业、中国煤炭工业协会、中国电力企业联合会召开今冬明春能源保供工作机制煤炭专题座谈会,研究依法对煤炭价格实施干预措施。

3、A股市场对外资吸引力强,MSCI 中国A50互联互通指数(以下简称为A50指数)正获得广泛认可

3.1、全新的编制方式下, A50指数行业分布均衡、涵盖各行业龙头,兼具竞争力和高成长性

A50指数编制规则使得其能够包含11个大类行业中的龙头,具有较强的竞争力,成长性也非常高。截至2021年9月30日,A50指数前十大权重股中,既有宁德时代、隆基股份、恩捷股份、立讯精密、万化化学、比亚迪等先进制造业的代表性公司,也有贵州茅台、中国中免、五粮液等消费龙头,金融仅一家招商银行。前十大权重股过去5年收入复合年均增长率的平均数达到31%,过去5年净利润复合年均增长率的平均数达到36%。

而上证50指数前十大权重股中,金融行业就占据了4席,过去5年收入复合年均增长率的平均数19%,过去5年净利润复合年均增长率的平均数达到25%。沪深300指数这两个数据分别为22%、27%。

3.2、A50指数长短期表现均很出色,明显优于沪深300、上证50和富时中国50指数

以2014年12月31日为基来看,A50指数表现远超过沪深300、上证50和富时中国A50指数,2019年以来获得明显的超额收益,保持领先优势。

今年以来,A股市场大幅受挫,除了覆盖范围更广的沪深300指数(跌5.8%),MSCI A50(跌9.5%)抗风险能力要强于上证50(跌10.6%)和富时A50指数(跌10.8%)。

从2至5年的长期来看, A50指数表现遥遥领先,涨幅远高于另三只指数。2016年至今(截至20211020)约5年的时间内, A50涨幅高达71.3%,超过沪深300(涨31.6%)、上证50(涨34.5%)和富时A50(涨18.5%)的两倍。

3.3、A50指数和期货的配合推出,有利于海外投资者资产配置和风险管理,有利于吸引更多类型的外资深入参与A股市场

MSCI中国A50股指期货的推出,相关ETF已经获批。股指期货和ETF等基金产品能够形成互补,更多工具可以衍生出更多策略,丰富产品生态,有利于海外投资者资产配置和风险管理,从而吸引更多类型的外资资金深入参与A股市场。

3.4、推出在即的A50 ETF 将进一步便利国内投资者进行指数投资,分享中国经济双循环战略下的长期机会

9月24日,包括华夏基金在内的四家基金公司正式申报MSCI中国A50互联互通ETF,10月18日获得证监会批准。四只产品首次募集规模上限均为80亿元,总计将有320亿元规模的基金发行。这将进一步便利国内投资者进行指数投资,分享中国经济双循环战略下的长期机会。

4、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。