下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

年初以来,A股资金净流入额已持平去年全年。截至今年10月15日,A股资金净流入额为8927亿元,资金净流入额与自由流通市值的比值为2.3%,持平于2020年水平。9月资金净流入边际放缓。构成拖累的项目主要是上证所新增开户数、偏股型公募基金发行份额、融资余额等。其中,居民入市情况和新发基金情况在每年的9月-10月都有季节性走弱,融资余额环比下降,但占流通市值的比例高位震荡,显示杠杆资金离场的迹象并不明显。

个人投资者入市热情出现季节性走弱。9月上证所新增开户数为275.61万户,这是5月以来的首次回落。不过新增开户数在每年的9月-10月都会下降,可能是受到中秋和国庆假期的影响。从年初至今的累计开户数来看,今年个人投资者的入市热情是好于多数年份的,尤其是好于2016年和2020年同期,仅低于2015年同期。

融资余额环比下降,但占流通市值的比例高位震荡。9月融资余额较8月环比减少213.44亿元,环比变动水平接近3月。8月以来融资余额占流通市值的比例震荡,目前仍高于2020年6月-2021年6月的波动区间。

公募基金份额持续增长,保险机构持有的股票市值止跌。1)公募基金方面,截至9月底,偏股型公募基金份额较8月环比增加260亿份,已实现连续三个月的正增长,不过增幅相较7月和8月转弱。偏股型公募基金的发行情况与个人投资者入市情况类似,也存在9月-10月季节性走弱的特征。2)保险机构方面,截至8月底,保险公司资金运用余额中持有股票的市值较7月环比增加580亿元,这是5月以来的首次回升。3)北上资金方面,年初以来的净流入金额已超过去年全年。9月北上资金净流入305.19亿元,是连续11个月净流入。

回购规模持续增加,关注龙头企业回购力度的升温。1)公司回购方面,截至今年9月,上市公司回购金额达1585.60亿元,已经创下2014年以来新高。如果上市公司回购热度在未来几个月延续,预计全年回购金额有望达到2378.40亿元,将是2019年、2020年的两倍之多。2)结构上来看,近三年大额回购案例涌现,龙头企业回购的积极性持续增强。

股权融资规模平稳,预计全年或持平于2019年。截至今年10月15日,股权融资规模达到12262.94亿元。如果未来几个月保持这样的节奏,预计全年股权融资规模为154090亿元,持平于2019年水平。

正文

1

总览:资金净流入在9月边际放缓,全年累计值并不弱

1.1 年度层面上,公司回购金额大增,产业资本净减持规模为去年半成

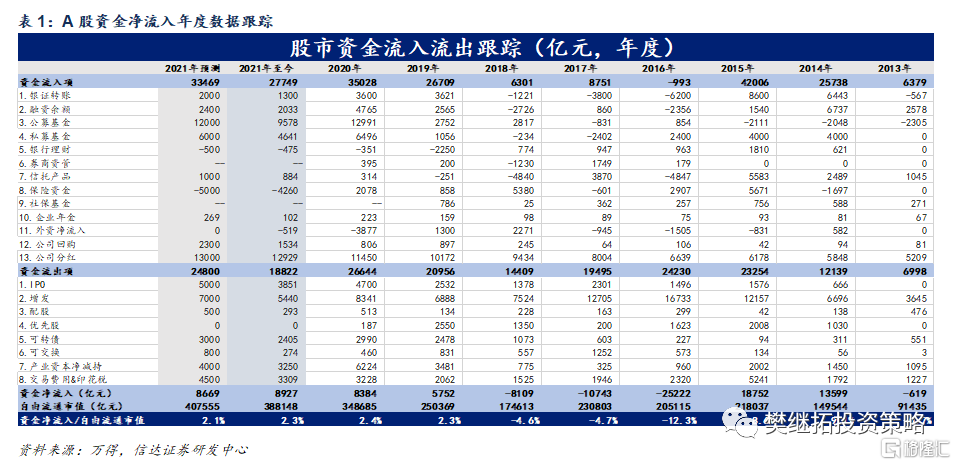

截至2021年10月15日,A股资金净流入额达8927亿元,已持平2020年8384亿元的水平。A股资金净流入额与自由流通市值的比例为2.30%,略低于2020年2.4%的水平,持平于2019年2.3%的水平。以较为保守的估计来看,预计今年全年A股资金净流入额为8669亿元,资金净流入与自由流通市值的比例为2.1%。

从分项来看,1)居民入市热情仍在延续,年初以来累计开户数高于历史上多数年份,尤其是好于2016年和2020年同期,仅低于2015年同期。2)公募基金份额持续增长,偏股型公募基金份额较去年末增加9578亿份,如按月份折算预计全年份额有望增加12098亿份,有望持平于2020年的份额变动。3)北上资金净流入接近去年全年,南下资金分流压力缓解。截至今年10月中旬,北上资金累计净流入A股2827.58亿元。同期南下资金净流入港股3398.62亿元,净流入额仅为去年全年的50%。4)上市公司回购规模创历史新高,全年回购金额有望较2020年翻倍。

1.2月度层面上,过去12个月净流入额占流通市值的比例高于2019H2-2020H1

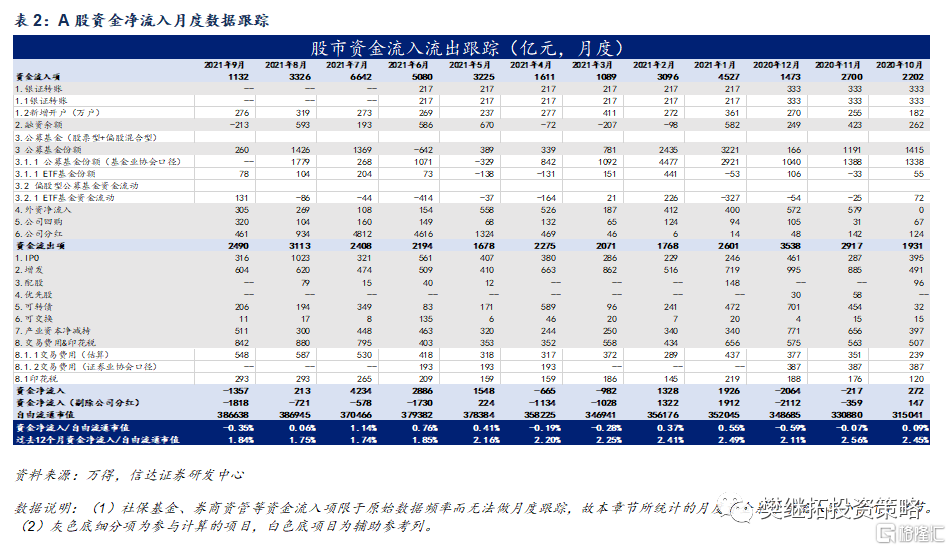

截至今年9月,A股月度累计资金净流入占自由流通市值的比例为0.85%,相较8月环比减少0.41个百分点,相较2020年同期环比减少0.09个百分点。考虑到公司分红项目有明显的季节性(公司分红行为集中出现于二、三季度),我们统计剔除公司分红项目后的资金净流入情况。截至今年9月,A股月度累计资金净流入(剔除公司分红项目)占自由流通市值的比例为-0.91%,相较8月环比减少0.47个百分点,相较2020年同期环比减少0.39个百分点。

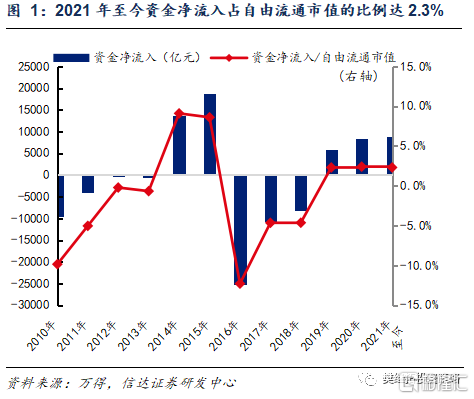

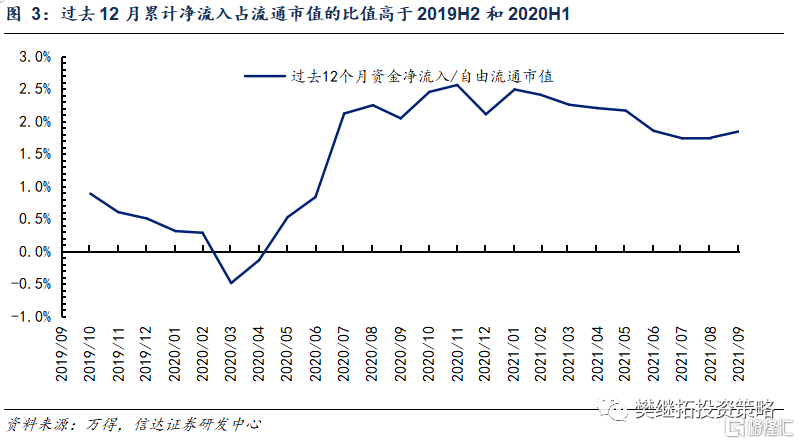

从趋势上来看,过去12月累计净流入额占流通市值的比例高于2019年下半年和2020年上半年。

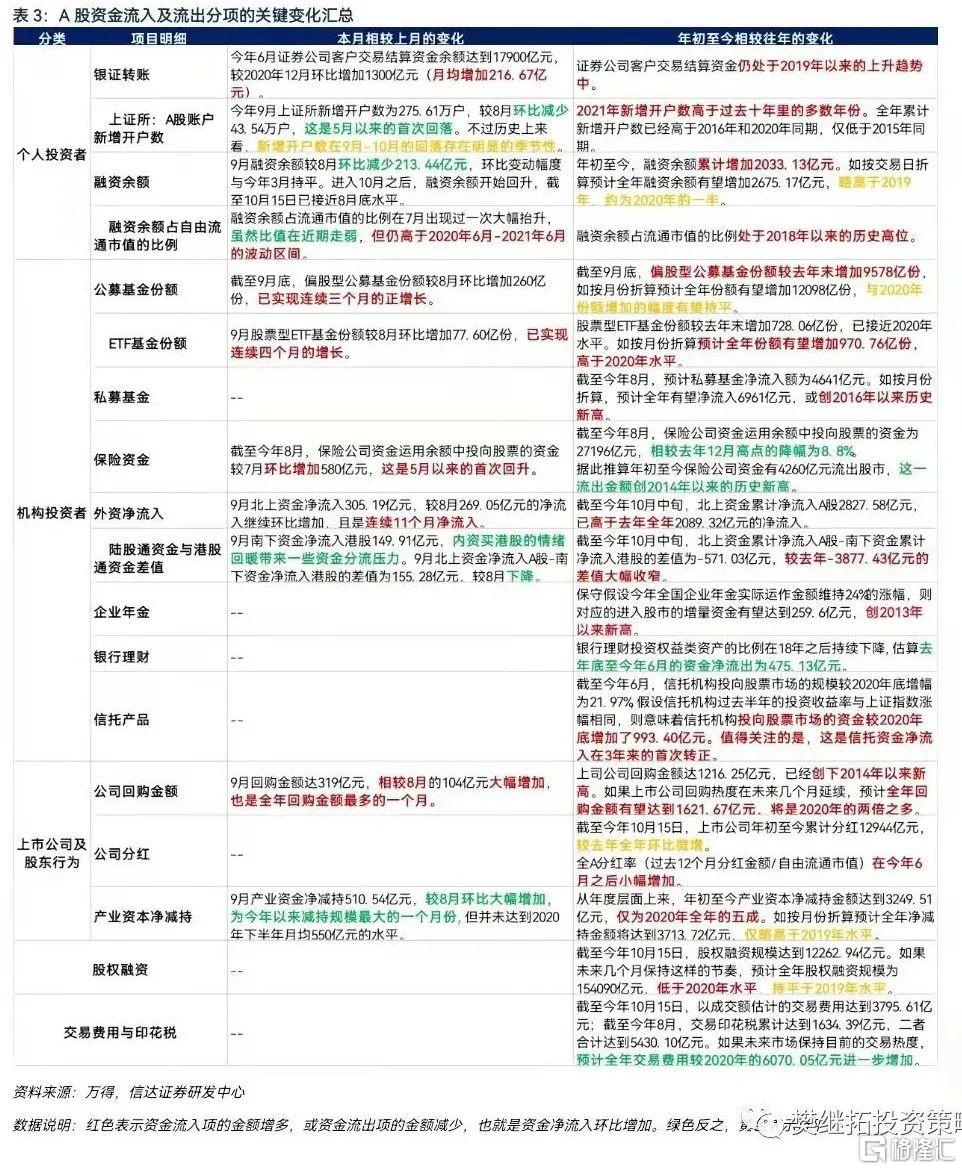

1.3 A股资金流入及流出分项的关键变化汇总

2

个人投资者入市热情出现季节性走弱

新增开户数方面,今年9月上证所新增开户数为275.61万户,较8月环比减少43.54万户,这是今年5月以来的首次回落。不过新增开户数在每年的9月-10月都会走弱,可能与中秋和国庆假期有关。拉长时间区间来看,经平滑处理后的新增开户数仍处于2020年以来的上升趋势中。今年以来的累计新增开户数依然是多数年份的,尤其是好于2016年和2020年同期,仅低于2015年同期。

3

融资余额占市值之比窄幅波动,杠杆资金离场迹象不明显

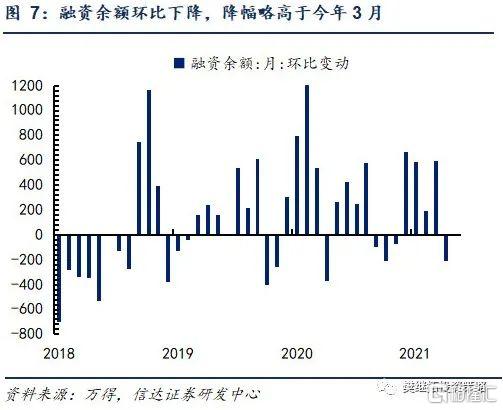

融资余额方面,9月融资余额较8月环比减少213.44亿元,环比变动幅度与今年3月持平。年初至今,融资余额累计增加2033.13亿元,如按交易日折算预计全年融资余额有望增加2675.17亿元,略高于2019年,约为2020年的一半。

融资余额占流通市值的比例曾在7月底出现大幅抬升。虽然8月以来融资余额占流通市值的比例震荡走弱,但目前仍高于2020年6月-2021年6月的波动区间。这一现象反映融资余额的下降也部分受到了大盘调整的影响,杠杆资金离场的迹象并不明显。

4

公募基金份额持续增长,北上资金净流入超过去年全年

4.1 偏股型公募基金份额实现连续三个月的正增长

截至9月底,偏股型公募基金(普通股票型+偏股混合型)份额较去年末增加9578亿份,如按月份折算预计全年份额有望增加12098亿份,有望持平于2020年的份额变动。

从月度数据来看,偏股型公募基金份额较8月环比增加260亿份,已实现连续三个月的正增长,不过增幅相较7月和8月转弱。偏股型公募基金的发行情况与个人投资者入市情况类似,也存在9月-10月季节性走弱的特征。从变动趋势上来看,二季度受到市场剧烈波动和白马股调整的影响,偏股型基金份额未见增长,进入三季度之后随着A股市场的企稳回升,偏股型基金份额重回正增长。

4.2 北上资金9月的净流入情况不弱,但内资买港股的情绪回暖

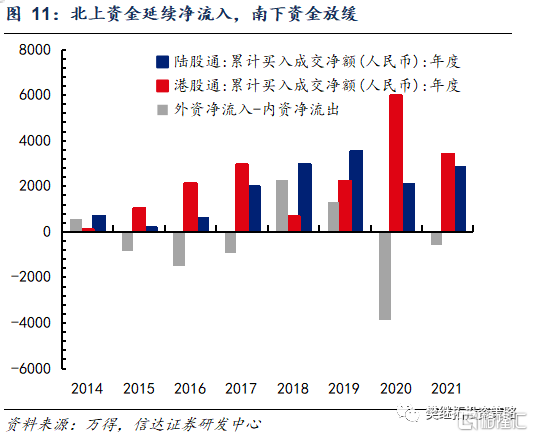

从年度层面上来,北上资金净流入额较去年回升,南下资金则大幅减少。北上资金方面,虽然Taper预期、国内行业监管政策变化、经济数据走弱一度对外资净流入造成干扰,但截至今年10月中旬,北上资金累计净流入A股2827.58亿元(高于去年全年2089.32亿元)。同期南下资金净流入港股3398.62亿元(净流入额仅为去年全年的50%),二者的差值为-571.03亿元,较去年-3877.43亿元大幅收窄。

从月度层面来看,9月北上资金净流入305.19亿元,较8月269.05亿元的净流入继续环比增加,且是连续11个月净流入。9月南下资金净流入港股149.91亿元,内资机构买港股的情绪回暖,导致北上资金净流入A股-南下资金净流入港股的差值为155.28亿元,较8月的433.35亿元的差值大幅下降。

4.3 保险机构持有股票的市值在8月止跌,为5月以来首次

截至今年8月,保险公司资金运用余额中投向股票的资金为27196亿元。相较去年,保险机构持有股票的市值距离2020年底的高点已下降2625.51亿元,降幅为8.88%,而同期万得全A指数收涨3.99%。据此推算年初至今保险公司资金有4259.97亿元流出股市,这一金额创2014年以来的历史新高。相较7月,保险机构持有股票的市值环比增加580亿元,这是5月以来的首次回升。

4.4 私募基金规模自2020下半年以来大幅扩张

从私募基金管理规模来看,2020年下半年以来私募基金规模增速高于公募基金。截至今年8月底,私募基金管理规模达到55,196.98亿元,较去年同期增加23,608.39亿元,增长率达76.3%。而公募基金资产管理规模截至8月为240159.86亿元,较去年同期增加62,177.25亿元,增幅为34.93%。

从新发行基金规模来看,2017年之后以股票型基金为首的私募基金发行规模持续下滑,这一趋势在2019年之后转好。

我们结合股票型私募基金管理规模变动与万得全A指数的涨跌幅来估算私募基金资金变动情况。截至今年8月,估算得到股票型私募基金规模较去年底增加了5260.40亿元,剔除股指涨幅后的资金净流入为4641.14亿元,是2020年全年的两倍之多。

5

上市公司净减持规模不足去年五成,9月回购规模创月度历史新高

5.1 上市公司回购金额创历史新高,全年有望较2020年翻倍

截至今年10月16日,上市公司回购金额达1216.25亿元,已经创下2014年以来新高。如果上市公司回购热度在未来几个月延续,预计全年回购金额有望达到1621.67亿元,将是2019年、2020年的两倍之多。

从月度数据来看,9月回购金额达319.58亿元,相较8月的103.98亿元大幅上升。9月的回购金额创出月度历史新高,2020年月回购金额的最高水平仅为230.36亿元。

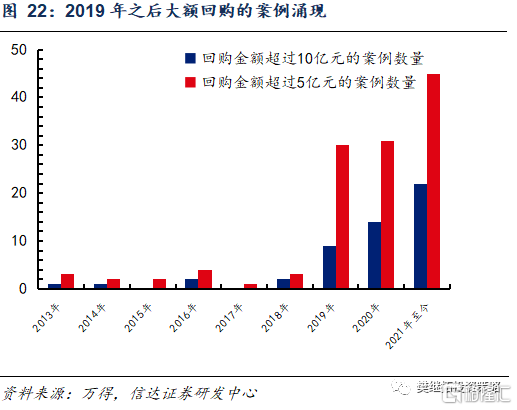

2019年以来,大额回购的案例涌现。在2018年之前A股上市公司回购金额超过5亿元的案例极为稀少,而2019年之后,金额超过5亿元的回购案例每年都会有30例以上。年初至今,金额超过10亿元的回购甚至达到了21例。

大额回购案例涌现的本质是龙头企业开展回购的积极性增强。理论上来说,处于成熟期的企业自有资金丰富、投资意愿不强,本身就容易产生分红或回购的行为,美国市场上大型企业的回购意愿也确实长期高于中小企业。而A股市场在回购新规发布之前,因为种种制度上的原因,大企业的回购意愿是受到了抑制的。如果龙头企业开展回购的积极性延续当前的热度,将对股市资金面构成长期利好。

5.2 全年净减持规模仅为去年五成,9月减持规模环比增加

从年度层面上来,年初至今产业资本净减持金额达到3249.51亿元,仅为2020年的五成。如按月份折算预计全年净减持金额将达到3713.72亿元,仅略高于2019年水平。

从月度层面上来看,今年9月产业资金净减持510.54亿元,较8月环比大幅增加,创年内新高,但仍低于2020年下半年月均550亿元的水平。

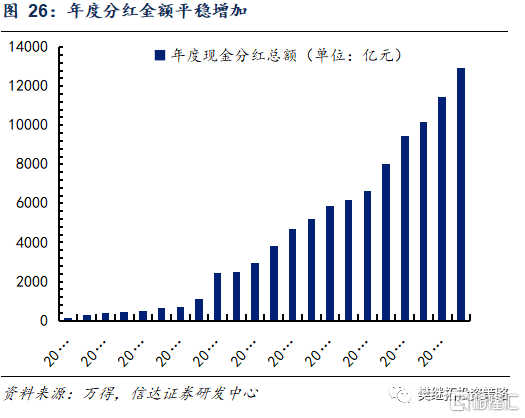

5.3 上市公司分红率在6月之后小幅增加

截至今年10月15日,上市公司年初至今累计分红12944亿元,较去年全年环比微增。全A分红率(过去12个月分红金额/自由流通市值)在今年6月之后小幅增加。

6

股权融资规模或持平去年,交易费用随成交量上涨

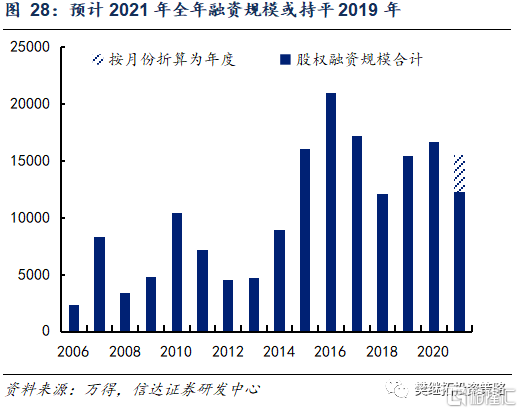

截至今年10月15日,股权融资规模达到12262.94亿元。如果未来几个月保持这样的节奏,预计全年股权融资规模为154090亿元,低于2020年水平,持平于2019年水平。此前A股股权融资规模在2018年-2020年实现了连续三年的上涨。进入2021年之后,IPO出现撤单潮,监管层强调科创板上市企业的科技属性认定、关注保荐机构的执业质量,显示股权融资扩容进入健康有序阶段。

截至今年10月15日,以成交额估计的交易费用达到3795.61亿元;截至今年8月,交易印花税累计达到1634.39亿元,二者合计达到5430.10亿元。如果未来市场保持目前的交易热度,预计全年交易费用将达到6975.15亿元,较2020年6070.05亿元进一步增加。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。