下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

导读:秋糖反馈行业平稳、韧性更强,高端、次高端有望维持景气,结构化发展趋势延续,酱酒回归理性呈现分化,大众品细分化、功能化趋势凸显。

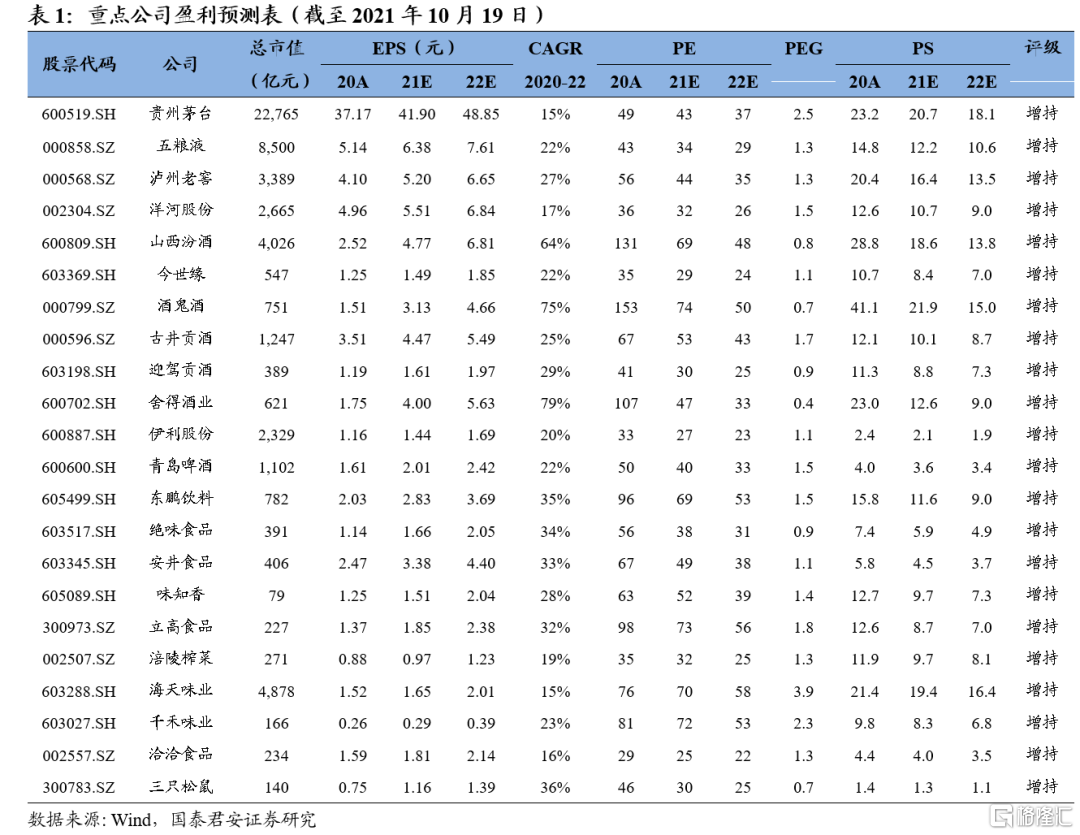

投资建议:秋糖反馈白酒平稳运行、延续分化,高端延续需求景气、次高端渠道扩容、结构升级下成长弹性凸显,中低端恢复有赖于后续经济运行趋势。香型之争走向香型多元,酱酒降温回归理性,渠道端与消费端呈现分化趋势,长期发展向优势品牌集中。大众品产品创新突出,细分化、功能化趋势明显。白酒高端稳健、布局弹性,建议增持两条主线:1)价值标的:贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘、洋河股份等;2)成长性标的:山西汾酒、酒鬼酒、舍得酒业、迎驾贡酒。

秋糖感受反馈:平稳运行,回归理性,分化加剧,香型多元。本次秋糖反馈白酒保持平稳运行:1)行业量价平稳。白酒进入稳增长时代,从量来看,次高端及以上销量保持相对较快增长,中低档白酒销量持续萎缩;从价来看,价格快速上涨的阶段已经过去,价增更多来自于消费升级与结构升级,将呈现平稳提升,更有利于行业长期发展。2)香型之争趋缓,香型多元显露。酱香酒产业热、渠道热、消费热的现象有所回落,强势品牌仍保持较好增长,但中小品牌渠道扩容停滞、渠道热无法传导至消费端,分化开始加剧;浓香白酒整体虽受挤压,但高端依然十分景气,头部企业优势明显,对区域白酒挤压加剧;清香型白酒随着汾酒复兴景气有所提升。3)高端、次高端景气,结构化发展延续。高端白酒需求保持景气,同时呈现区域增长不平衡现象,中低端白酒缓慢恢复,展望2022年白酒行业将保持平稳增长,高端、次高端景气趋势延续,区域酒恢复节奏依赖于经济复苏情况。

大众品:细分化、功能化趋势凸显,三只松鼠分销战略发布。大众品品类细分化发展,厂商加强产品和场景创新探寻增长潜力,餐饮菜品与休闲食品的界限逐渐模糊化、国潮热度不减、区域口味出圈,均成为品类创新方向。同时,功能化、健康化升级趋势明显,厂商纷纷推出低糖、减盐、无添加、含有功能性成分的品类迎合升级需求。三只松鼠于秋糖发布分销战略、推进全渠道布局,短期有望提振公司销售端表现;中长期公司有望逐步提升分销的管控和落地执行能力、进一步抢占份额,全品类供应链的效率优势有望发挥,助力盈利端改善。

基本面支撑,估值压力缓解,板块超额收益可期。市场近期对消费税、价格见顶等问题担忧,但消费税改革落地难度大且行业增长韧性更强。Q3高端、次高端白酒基本面确定性强,大众品基本面环比改善,且板块估值逐步回归理性后释放风险,Q4食品饮料板块超额收益可期。

风险提示:经济增速放缓、疫情反复延缓消费复苏、行业竞争加剧。

2021年秋季糖酒会于10月19-21日在天津举行,期间国泰君安食品饮料团队参加了多场论坛和会议,与多位上市公司领导、行业专家、经销商等进行深入交流。从本次秋糖会反馈来看,白酒行业呈现平稳运行、回归理性、分化加大、香型多元的趋势,大众品产品创新突出,细分化、功能化趋势明显。

1. 白酒:平稳运行,回归理性,分化加剧,香型多元

1.1. 行业:量价运行平稳,结构化发展延续

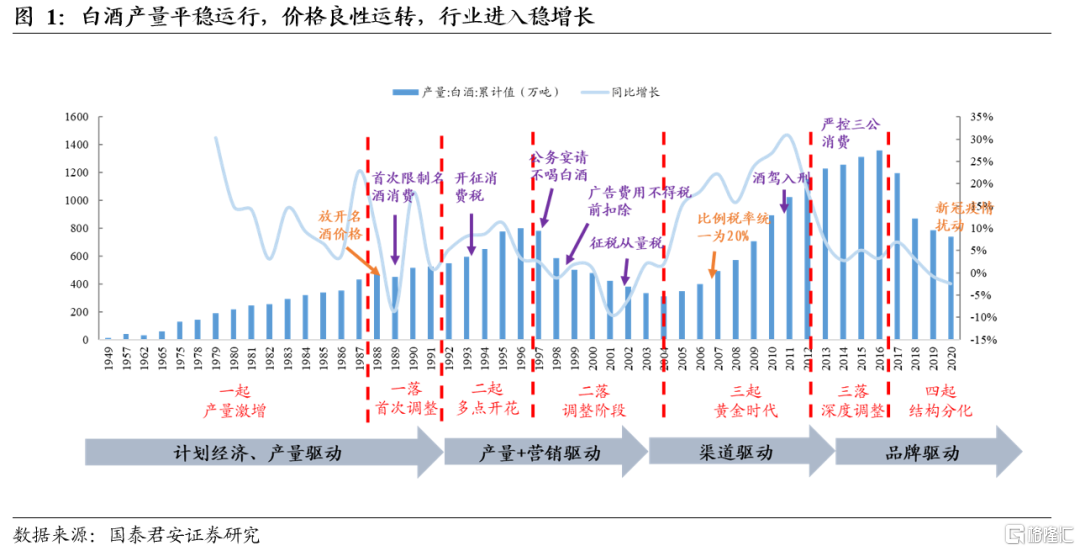

量价平稳运行,白酒进入稳增长时代。白酒行业未来将保持平稳运行,拆分量价来看,限额以上白酒产量保持下滑趋势,2020年白酒产量740.73万千升,同比下降2.46%,产量向头部企业集中趋势明确,次高端及以上销量保持相对较快增长,但中低档白酒销量持续萎缩。价格端预计未来将保持平稳上移速度,价格快速上涨的阶段已经过去,价增更多来自于消费升级与结构升级,将呈现平稳提升,更有利于行业长期发展。

结构化发展延续,高端景气、次高端繁荣,中档及以下缓慢复苏。渠道调研反馈,中秋国庆期间白酒动销平稳运行,高端需求保持高景气度,华东经销商反馈双节整体保持20%+增长,湖南经销商反馈高端茅五泸出货量均保持高个位数增长,与此同时高端白酒也呈现区域增长不平衡现象,经济发展不均衡对白酒影响陆续显现。次高端回款节奏快、动销保持顺畅,业绩有望保持弹性。展望2022年,白酒行业仍将保持平稳增长,高端和次高端白酒景气趋势将延续,区域白酒能否恢复仍需看经济复苏情况。

1.1. 香型:酱香依然火热但回归理性,香型多元显露

香型之争趋缓,香型多元显露。酱香依旧是本次秋糖最重要的主题之一,但可以感受到酱香酒产业热、渠道热、消费热的现象有所回落,强势品牌仍保持较好增长,且价格体系呈现良性状态。但中小品牌一方面渠道扩容进入瓶颈期,另一方面渠道热的现象没有能完全传到至消费端,酱酒分化开始加剧,与本次秋糖酱酒相关论坛中各位产业人士的观点符合,酱酒整体保持发展的势头,但逐步回归理性化发展。浓香白酒整体虽受挤压,但高端依然十分景气,头部企业优势明显,对区域白酒挤压加剧。清香型白酒随着汾酒复兴景气有所提升,玻汾再掀光瓶酒热潮,大众光瓶价格带稳定性较强、以清香大单品为主,呈现清香热和光瓶热叠加特征,相关论坛数量亦相比春糖有明显增加。

1.2. 重点标的近期更新

贵州茅台:平稳运行,焕新发展。目前渠道反馈茅台打款、发货保持积极节奏,且中秋国庆双节旺季投放量加大明显,直销延续放量趋势,散瓶批价保持2800元左右,整体库存水平保持地位。下半年业绩有望环比上半年呈现提速趋势,新董事长上任针对价格体系、营销体系、现代化管理等方面改革与创新积极信号明确,长期茅台+系列酒双轮、直销渠道结构升级等带动量价同步增长

五粮液:销售临近尾声,普五、经典齐发力。目前普五批价970元左右,渠道反馈全国范围内90%商家基本完成全年回款,预计10月底将完成全年销售任务。经典五粮液自8月起多次调整渠道策略,酒厂战术打法反映迅速,有望强化渠道信心,有利于价格体系塑造。预计Q3将保持20%左右良性增长,长期价格体系与品牌价值有望同步提升。

泸州老窖:国窖发展积极,激励保长期增长。目前国窖销售公司停止接受订单,国窖全年销售任务完成趋势良好,预计报表端高增长无忧,且渠道端批价保持在910-920元左右,库存保持良性水平。国窖全国势能兴起、品牌力持续提升,三年维度激励再添发展动能,管理红利有望持续释放。山西汾酒:势能延续,行有余裕。根据草根调研,回款层面,省内及省外重点市场已完成全年回款任务,目前仍采取配额制;实际回款层面,我们估测汾酒+配制酒+系列酒21Q3回款口径收入增速在60-70%,公司预收款处于高位,业绩蓄水池厚;汾酒市场表现向好,目前汾酒省内一批商库存1-2周,河南地区库存10天左右;复兴版青花30河南地区批价900左右,成交价980-1000,青花20批价390,老版本青花30批价850左右。

洋河股份:疫情影响边际弱化,双沟高增、洋河回归。公司双沟系列高增延续,渠道反馈1-9月双沟品牌收入增长38%,其中高端品表现良好,1-9月双沟头排苏酒增长200%以上,绿苏酒同增80%,我们估测双沟次高端以上价位占比近3成;公司洋河系列渠道调整见效,受疫情压制逐步弱化,我们估测梦之蓝21Q3仍延续双位数增长,天之蓝迭代完毕,恢复增长可期,洋河增长中枢有望回升。今世缘:疫情影响边际弱化,V系高增延续。根据草根渠道调研,截止10月省内回款接近8成,其中南京地区已完成全年回款任务,省外上海地区回款80%左右;销售层面,受疫情影响,我们估测21Q3今世缘在江浙沪地区收入增速在低双位数,其中V系列仍保持高双位数,国缘开系增速为低双位数;当下量价、库存表现良性,四开批价430,终端价480,对开批价260-280,终端290-300元,目前南京地区库存2个月左右。我们认为公司V系展开良好,苏南市场已打开,V系后续将成为公司第二增长曲线。酒鬼酒:需求无碍,景气延续。21Q3公司收入实现三位数增速,我们根据前期调研推测酒鬼、内参均有三位数收入增速,初步估计酒鬼系列对增速贡献较大,分区域看,我们估测省内有高双位数增幅,省外三位数收入增幅;展望后续,公司当下已完成21全年回款任务且有意平衡季度间销售权重(前期Q1占比过低且Q4占比过高),我们预计公司将适当调整21年尾开票节奏,为开门红做准备,但需求高景气之下,21Q4收入高增仍有较大概率延续。舍得酒业:有张有弛,高增延续。根据草根渠道调研,回款层面,截止9月下旬,回款层面已确认16亿以上;销售层面,初步预计开票层面收入增速介于高双位数至三位数;结构方面,增量7成来自于原有经销商体系,3成来自于新招商;分产品看,依旧是舍得系列贡献最大,占当季收入近7-8成。公司10月以控量为主,目前大部分地区库存在2个月左右,我们认为公司需求景气,市场形势良好,复星入主后改革逐步展开,销售体系逐步走向建制化,次高端景气之下舍得高增有望维系。

迎驾贡酒:洞藏引领发展,盈利能力再提升。洞藏中秋国庆旺季表现良好,2021年公司重点发力洞20等高端产品,从渠道端同步跟踪到洞藏内部产品结构升级趋势,洞9动销快于洞6、洞20上升趋势明显,结构优化下盈利能力有望再提升,Q3预计延续良好势头。

2. 大众品:细分化功能化,松鼠分销战略发布

大众品品类细分化,创新维度多样。从秋糖展会、论坛情况来看,大众品呈现品类细分化发展趋势,厂商加大产品和消费场景创新力度寻找具有增长潜力的新品类。以预包装的卤味零食为例,糖果巨头雅客旗下的“卤大益”卤味零食品牌本次招商火爆;据食业头条报道,果冻起家的蜡笔小新开拓卤味业务此前年复合增速达150%,本次秋糖进一步推出虎皮凤爪、去骨鸭掌等多款新品寻求新增长;部分川渝等区域企业从口味上进行创新,继柠檬口味热销之后又推出金桔、百香果等多种果味凤爪和翅根;部分品牌从原料维度拓宽品类,如将多个部位的卤味牛杂混合包装,满足多元化的消费需求。此外,本次秋糖数十家北京老字号集中参展,纷纷推出预包装食品,餐饮菜品与休闲食品的品类界限逐渐模糊化、国潮热度不减、区域口味出圈,均成为品类创新方向。

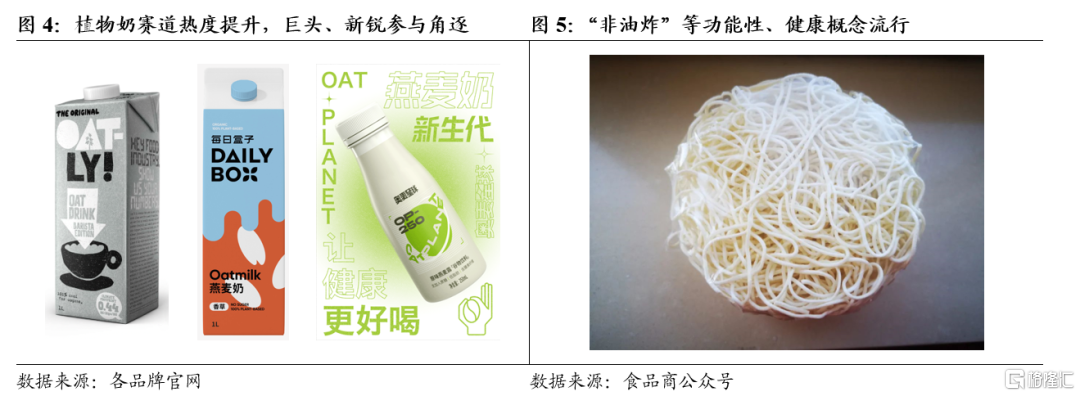

品类功能化、健康化升级。消费者健康意识和功能需求强化的背景下,厂商纷纷推出低糖减盐无添加、含有功能性成分的品类迎合升级需求。以植物奶为例,本次秋糖召开的燕麦奶产业大会热度较高,且凸显了这类产品对健康、功能属性的强调。植物奶以较低的饱和脂肪含量、无胆固醇以及富含纤维等为功能营销点,赛道热度提升,吸引伊利、可口可乐、味全、达利等成熟企业开拓相关业务,元气森林、Oatly、每日盒子、奥麦星球等新锐品牌亦参与角逐。方便食品仍是本次秋糖展会上的常见品类,方便速食赛道正从2020年的火爆逐步回归理性,而减油、减盐产品较多成为本次展会的一个特点,如今麦郎等方便食品企业纷纷推出“非油炸”面饼。此外,零添加调味品、功能性儿童零食等品类亦有不少厂商推广布局。

三只松鼠分销战略重磅发布,积极拓展线下市场。10月15日,三只松鼠在天津秋糖召开以“聚焦坚果 全新出发”为主题的分销战略星品发布会,全面进军线下分销市场。从目标看,公司制定了较为积极的分销业务销售目标,预计将对公司销售团队和合作经销商形成较强激励作用、提振内部信心。从打法模式看,公司将从过去以“B2B平台分销+流通批发+商超直供”的轻度分销转向以“品牌驱动+聚焦坚果+效率提升”的区域经销商中度分销模式,基于三只松鼠品牌心智先聚焦坚果品类、专供产品理顺价格体系、授权经销商区域内自主运营同时给予强大中台赋能支持。从团队建设和招商进度看,公司新引进的分销负责人具有丰富的线下分销从业经验,较快搭建形成了五大战区、21个省区的分销组织架构和团队,已顺利招募实力经销商230余家,对招商节奏的掌控力较强。我们认为,线下分销是公司推进全渠道和多品牌布局的重要一环;短期维度看,公司分销渠道销售基数不高,结合年货节旺季全面启动有望提振公司销售端表现;中长期维度看,线下零食分销市场空间较广、集中度较低,公司有望逐步提升分销渠道的管控和落地执行能力、抢占更多份额,这是公司调整渠道和品类结构的有益探索,线上低成本试新成功后进行控价、再进行线下大范围铺货的打法有望落地,从而发挥公司全品类供应链的效率优势,助力盈利端改善。