下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,离岸人民币(CNH)汇率兑美元加速升值。10月19一个交易日间、CNH兑美元跳升0.8%,约为其过去一个月日均波幅的6倍左右。这一“异动”引起市场广泛关注。尤其在10月18日中国发布(大幅不及Wind一致预期的)3Q和9月经济数据之后,人民币这一走势似乎和基本面有所背离。这篇短文中,我们“扬长避短”,避开短期对短线“异动”的投机性猜测,并从逻辑上再次梳理人民币名义汇率走势背后的宏观逻辑。也借此机会、做一个数据和观点的更新。

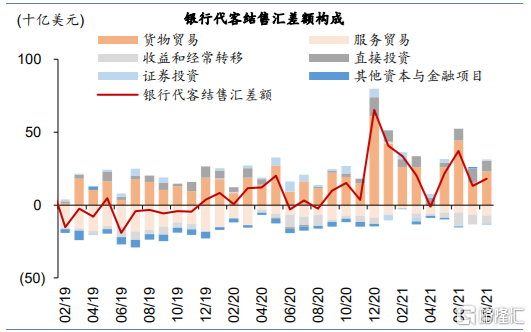

首先,去年来境内金融机构持有外汇资产呈上升、而非下降走势;外汇总体流入、并非流出。虽然短期中外经济增长走出“剪刀差”形态、外需明显强于内需;但值得注意的是,外汇流动层面,去年以来累积的是外资流入、人民币升值的压力,而非流出和贬值压力。正如我们在5个月前的深度报告中所分析的,虽然去年下半年以来表观央行外汇储备几乎没有增长,但对结售汇数据和国际收支平衡表(BOP)的分析表明,境外资本流入中国加速,境内机构和个人持有的外币资产增加。图表1显示,这一趋势从去年3季度开始加速,过去12个月累积结售汇顺差达1.8万亿人民币/2772亿美元(占过去4个季度GDP的1.6%、9月底外储余额的8.7%)。所以,拉长看,与其猜测近期人民币升值与基本面背离的驱动因素,不如重新审视人民币前期“升值”是否已经到位这一问题。截至 2021年8月的数据显示,结售汇仍然存在不小的顺差、2021年7-8月累积顺差仍然达到2,020亿人民币。论及流入的原因,可能涵盖以下两点——

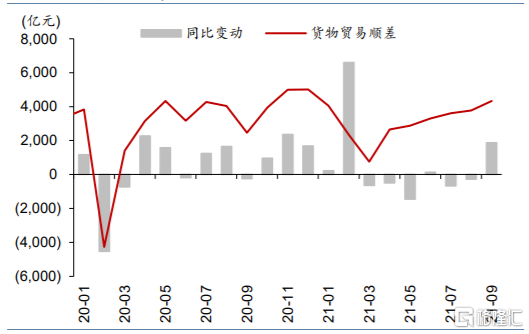

1)经常项目顺差在3季度可能再次走扩。图表2显示,3季度以来内需下行带动进口明显降速,而出口保持强势。而9月以来“缺芯”缓解可能会带动一部分滞后外需的释放,美国9月零售增长再加速即是例证。总体而言,3季度贸易顺差同比上升927亿人民币,比2季度扩大2,869亿元,对应经常项目商品顺差可能同比上升约3,000亿元、环比上升约6,000亿元。

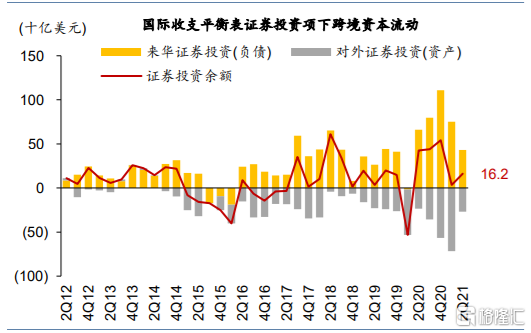

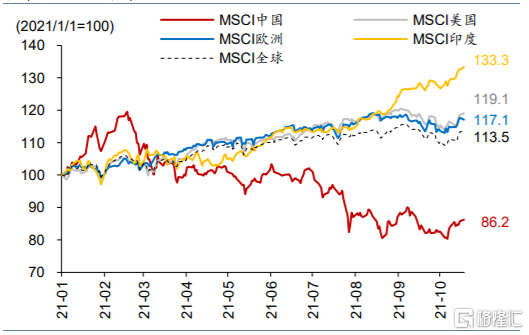

2)证券投资流入未必逆转,且不排除在9月后有所“被动”上升。今年上半年证券投资账户录得197亿美元的顺差(图表3)。9月来,中国国债利率回升,对外资配置吸引力上升。而由于中国境外权益类资产大幅跑输境外主要市场,被动权重“再平衡”的需求带来一部分外资流入。如图表4所示,今年(截至10月19日)MSCI中国指数下跌 14%,对比MSCI美国上涨19%,MSCI全球指数上涨14%,而新兴市场的代表之一,MSCI印度指数上涨33%。由此可见,中资海外市场和全球其他权益配置市场30-50个百分点的“表现差”难免拖累中国资产在组合中的权重明显下降、形成“被动低配”。而若“低配”幅度超出了合理水平,则需要加持中国权益资产来完成投资组合的“再平衡”——这往往在季末后发生。

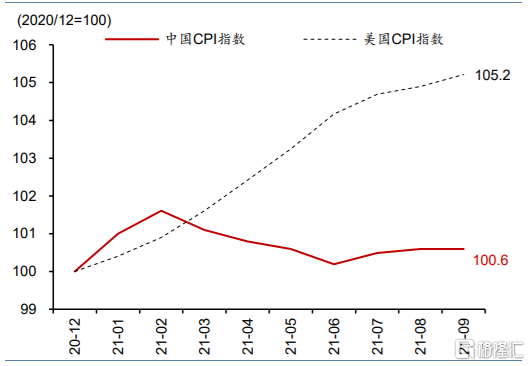

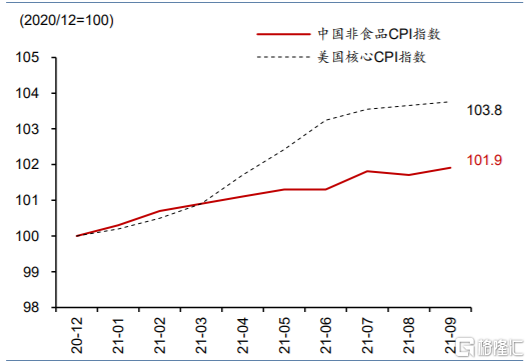

此外,非常重要的一点是,今年人民币实际汇率已经由于中国相对通胀明显更低而走弱,名义汇率并不存在基本面层面的贬值“需求”。虽然年初至今人民币名义汇率兑美元升值2.2%,兑一篮子货币升值5.5%,但从“实际汇率”层面,人民币兑美元未必升值,反而可能已经有所贬值。从汇率的“一价定律”来看,汇率升值既可以通过名义汇率升值完成,也可以通过(相对较高)的国内通胀而实现。而用终端消费品价格衡量,中国今年的通胀水平明显低于全球——图表5和6显示,年初至今,中国CPI定基比指数比美国少涨4.6个百分点,而核心CPI比美国少涨1.9个百分点,也就是说,如果中美名义汇率不变,人民币实际汇率其实兑美元贬值了约2-5%。“通胀差”足以“抵消”名义汇率升值对人民币实际汇率的提振。所以,即使从宏观基本面角度分析,也无需担心人民币汇率升值“背离基本面”。

往前看,明年中美经济基本面差距有望缩小、“通胀差”也可能继续支持人民币名义汇率。中长期,弱美元周期逻辑不变。2022年美国面临较大的财政收缩压力、财政赤字率可能大幅收窄10个百分点左右,另一方面,虽然目前中国增长正在经历加速下行阶段,但市场预期调整已经较为充分,而且从政策层面看,中国明年相对今年财政更宽松的概率较大。同时,美国劳工与租金价格涨势可能继续支撑相对于中国更高的核心通胀涨幅、压低人民币兑美元的实际汇率。由此看,不必过于担忧人民币名义汇率贬值压力。中长期,我们维持一直以来的“弱美元周期”判断、即金融资产边际投资回报率长期下降拖累美元汇率。

然而,不得不指出的是,这些判断的风险在于,中国政策调整过晚或者幅度过小,而实体经济现金流进一步恶化会加大金融体系的压力。2021年3季度,中国GDP环比增长降至0.2%,为疫情之外的数十年低点。而同时,3季度 PPI接近10%。目前的总需求增长和原材料价格的“组合”应该说是罕见的。其中隐含的实际经济的盈利恶化速度、及现金流萎缩的压力可想而知。我们维持此前的基准判断,即逆周期调节政策可能会滞后于周期、但预计会在12 月中央经济工作会议上做出必要的调整。而如果调整窗口继续后移,增长下行和金融风险的负反馈可能非线性发展,继而对人民币风险资产的定价、包括汇率,带来压力。

风险提示:政策调整继续滞后,金融市场波动加大。

图表1:去年3季度以来,境外资本加速流入中国,过去12个月累积流入1.8万亿人民币

资料来源:Wind,华泰研究

图表2:今年3季度,货物贸易顺差同比再次走扩

资料来源:Wind,华泰研究

图表3:今年上半年证券投资账户录得近200亿美元的顺差

资料来源:CEIC,华泰研究

图表4:今年以来,MSCI中国明显跑输,带动中国资产在全球投资组合中权重大幅下降

资料来源:Bloomberg,华泰研究

图表5:年初至今,中国CPI累计涨幅比美国低4.6个百分点

资料来源:Wind,华泰研究

图表6:年初至今,中国核心消费品物价涨幅比美国累计低1.9个百分点

资料来源:Wind,华泰研究