下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

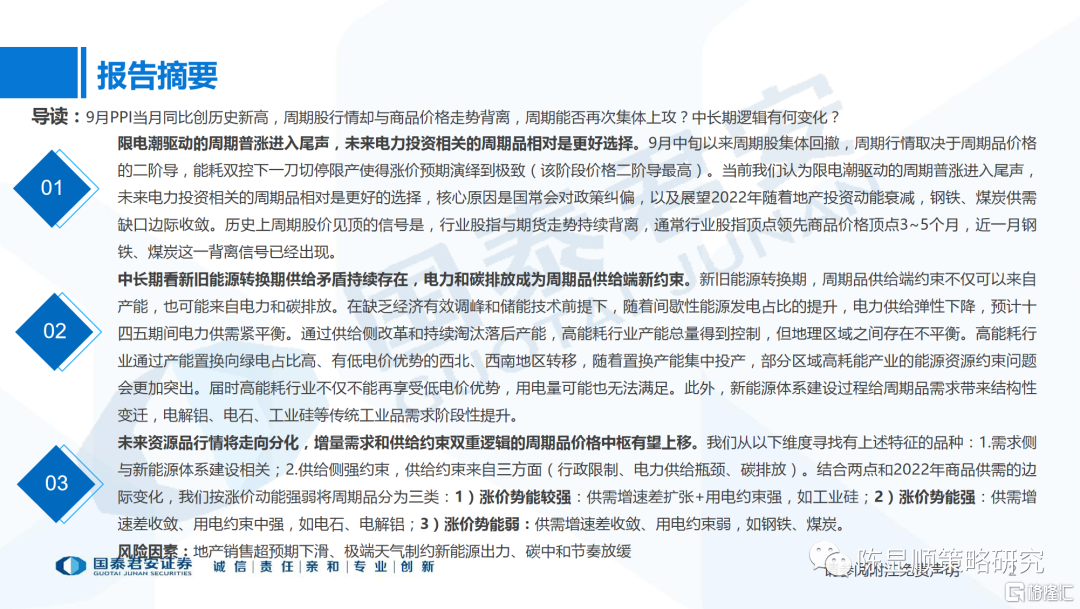

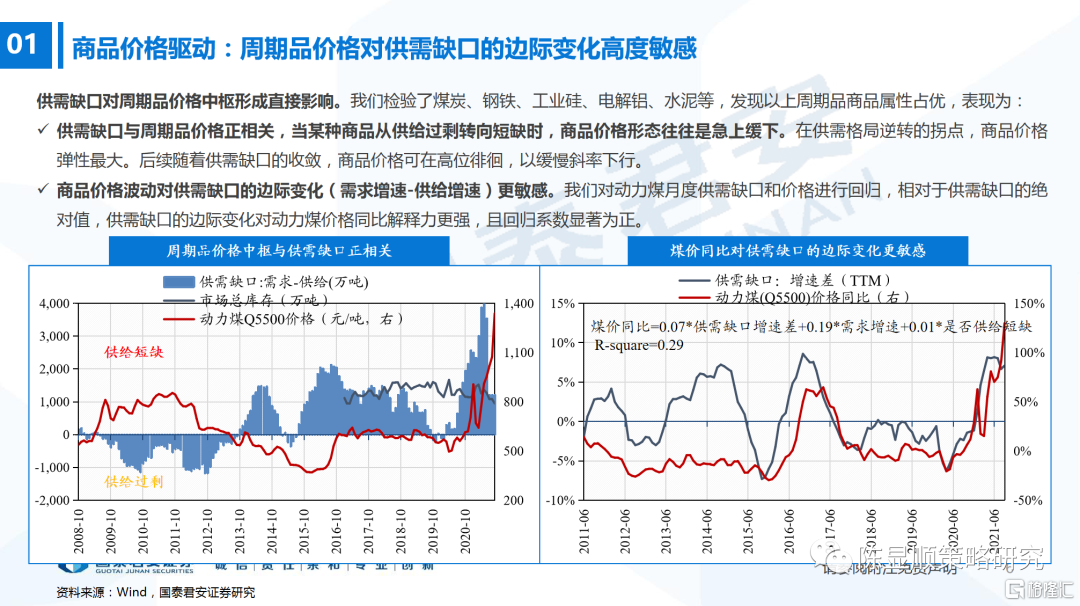

导读:9月PPI当月同比创历史新高,周期股行情却与商品价格走势背离,周期能否再次集体上攻?中长期逻辑有何变化?

摘要

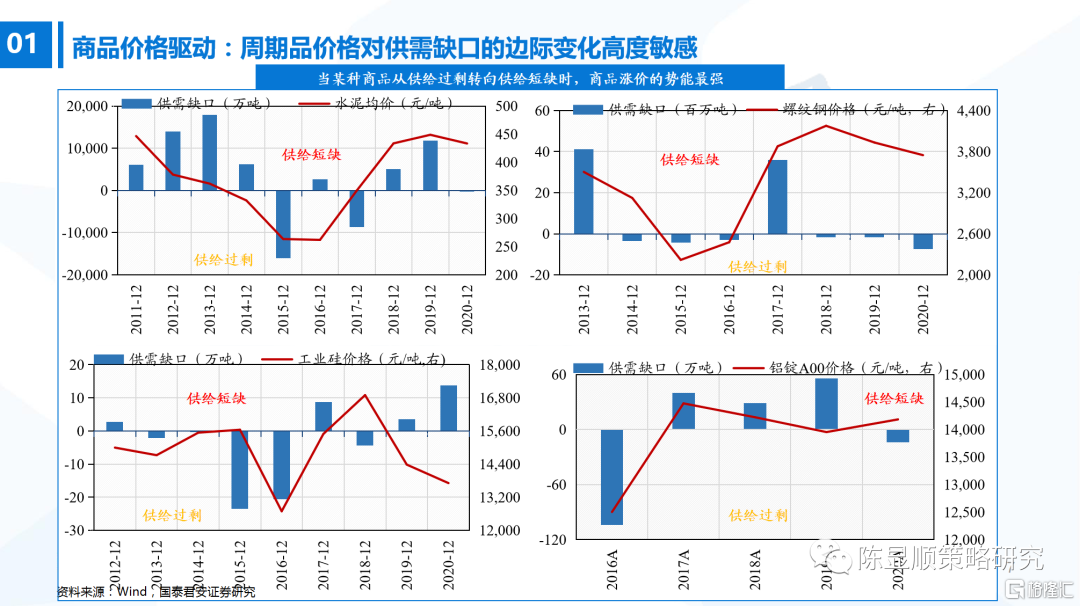

限电潮驱动的周期普涨进入尾声,未来电力投资相关的周期品相对是更好选择。9月中旬以来周期股集体回撤,周期行情取决于周期品价格的二阶导,能耗双控下一刀切停限产使得涨价预期演绎到极致(该阶段价格二阶导最高)。当前我们认为限电潮驱动的周期普涨进入尾声,未来电力投资相关的周期品相对是更好的选择,核心原因是国常会对政策纠偏,以及展望2022年随着地产投资动能衰减,钢铁、煤炭供需缺口边际收敛。历史上周期股价见顶的信号是,行业股指与期货走势持续背离,通常行业股指顶点领先商品价格顶点3~5个月,近一月钢铁、煤炭这一背离信号已经出现。

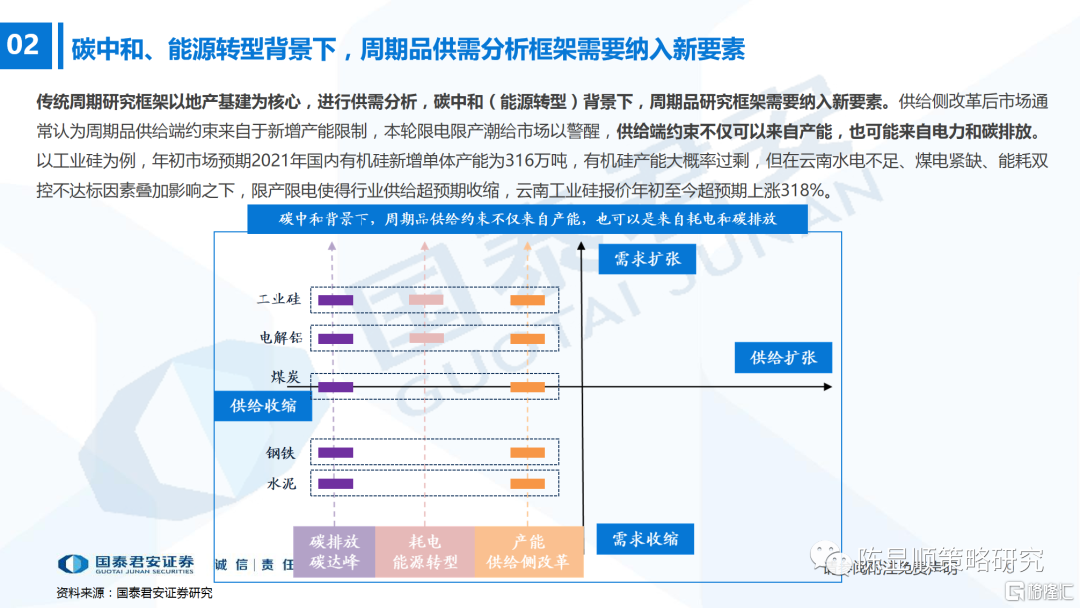

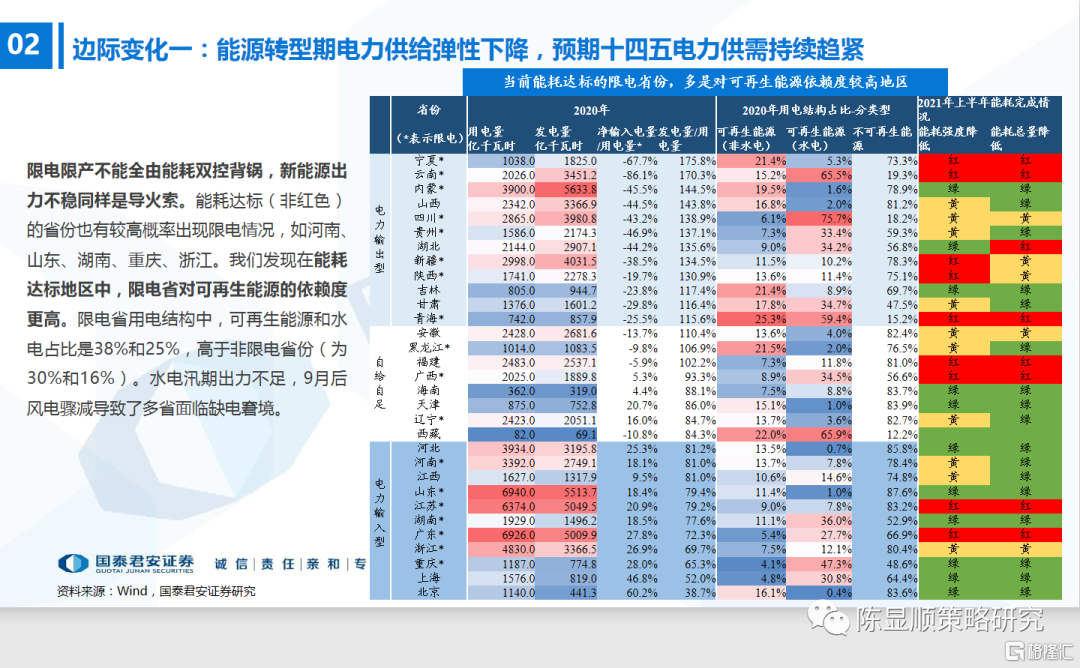

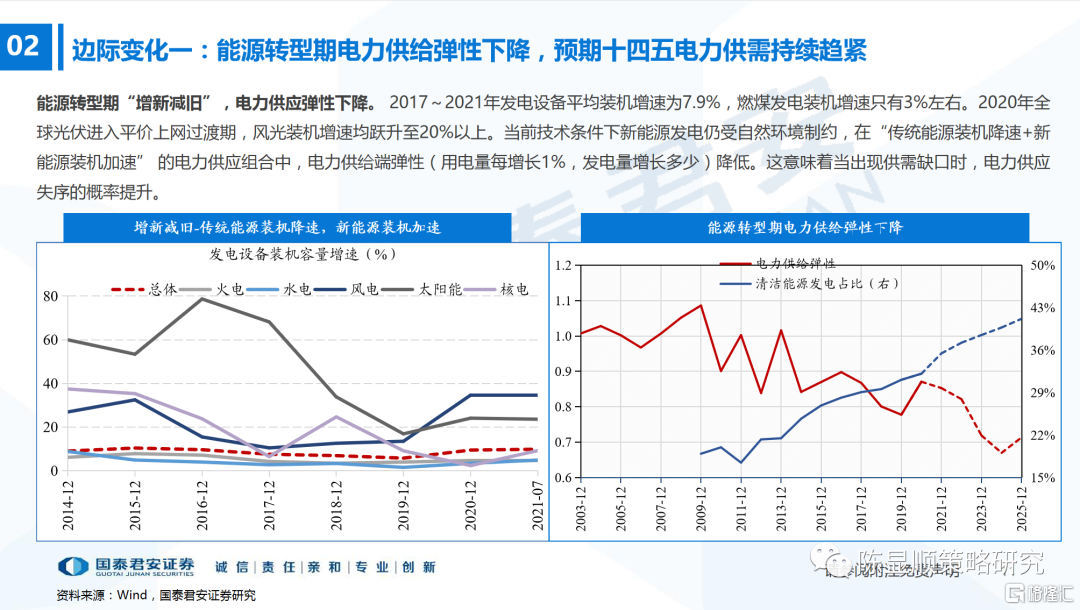

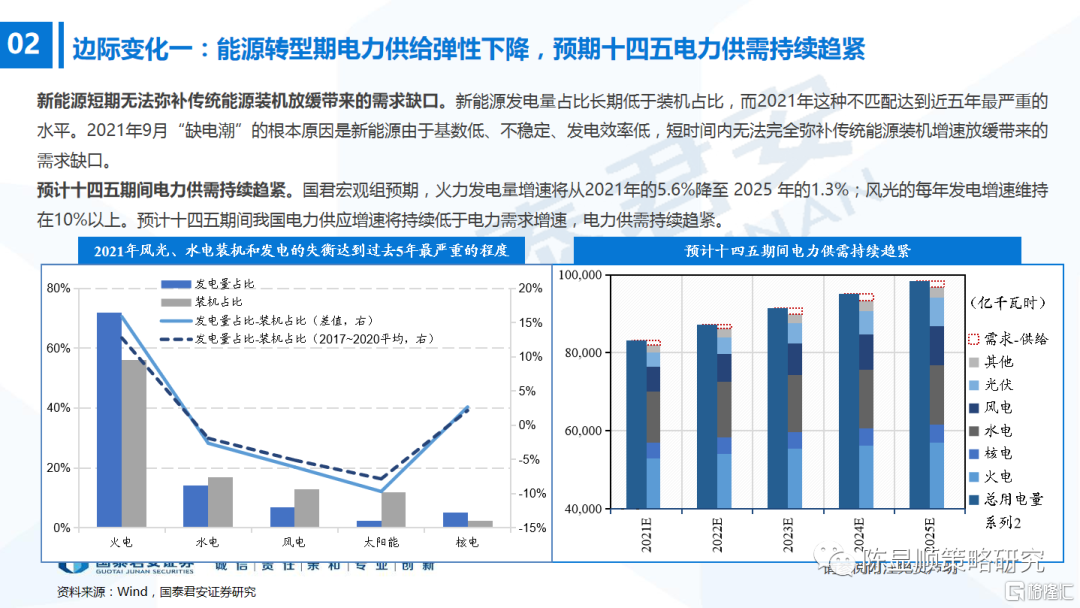

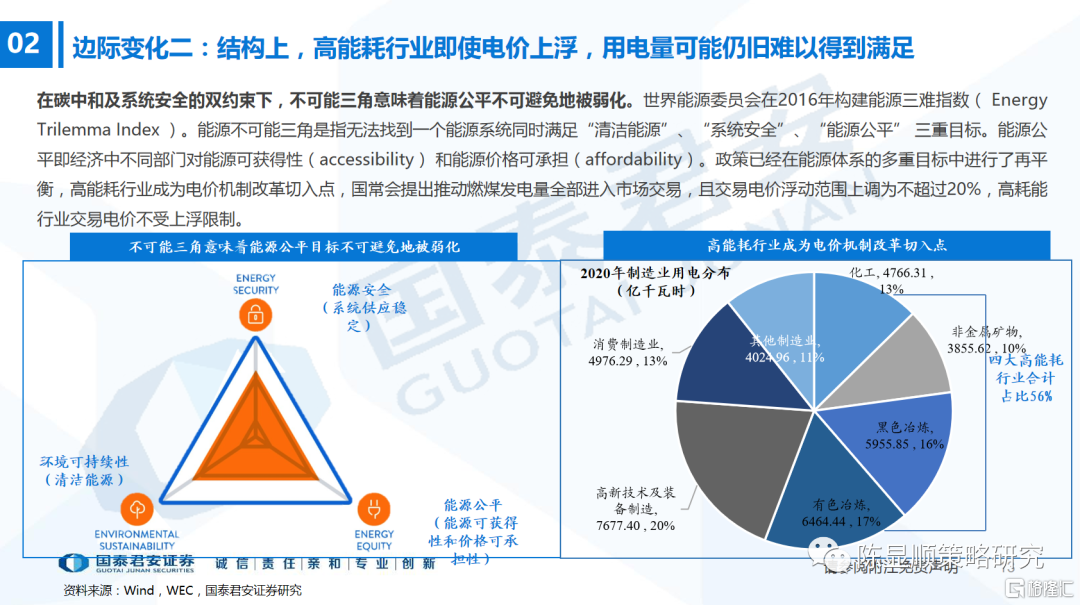

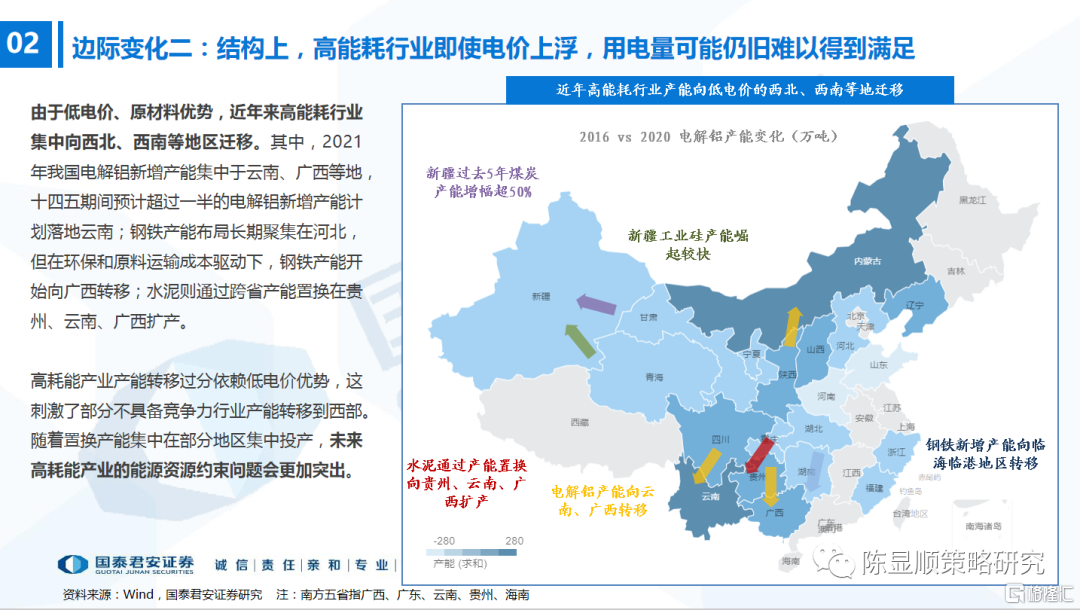

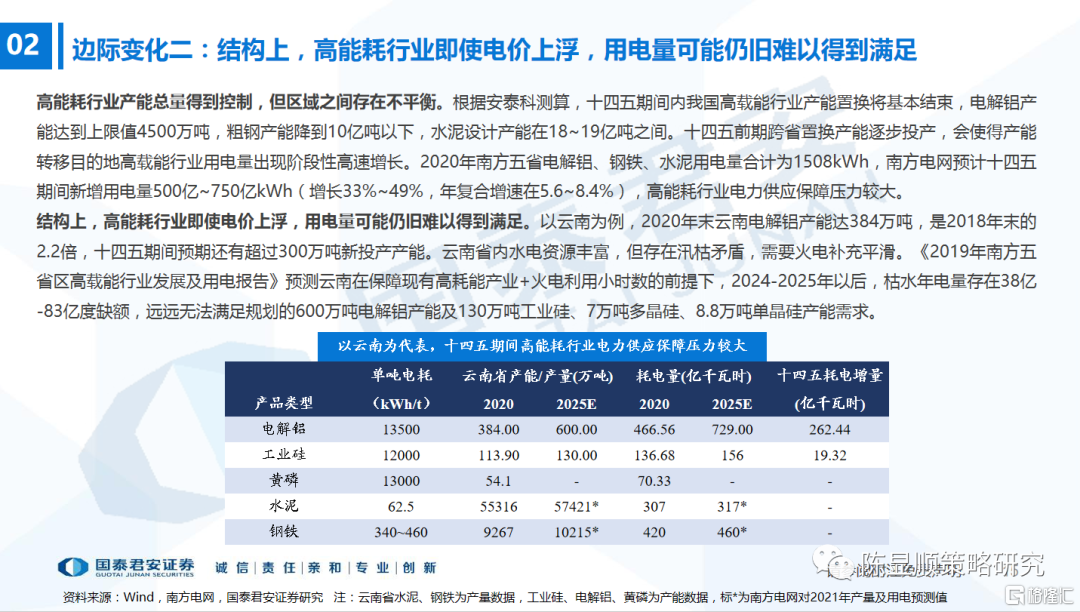

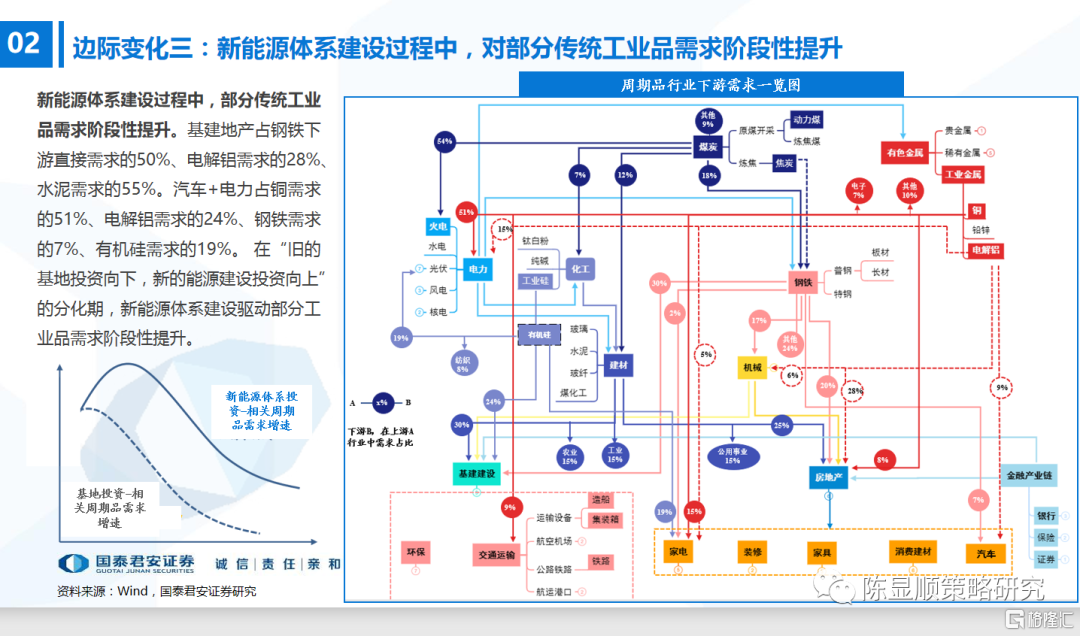

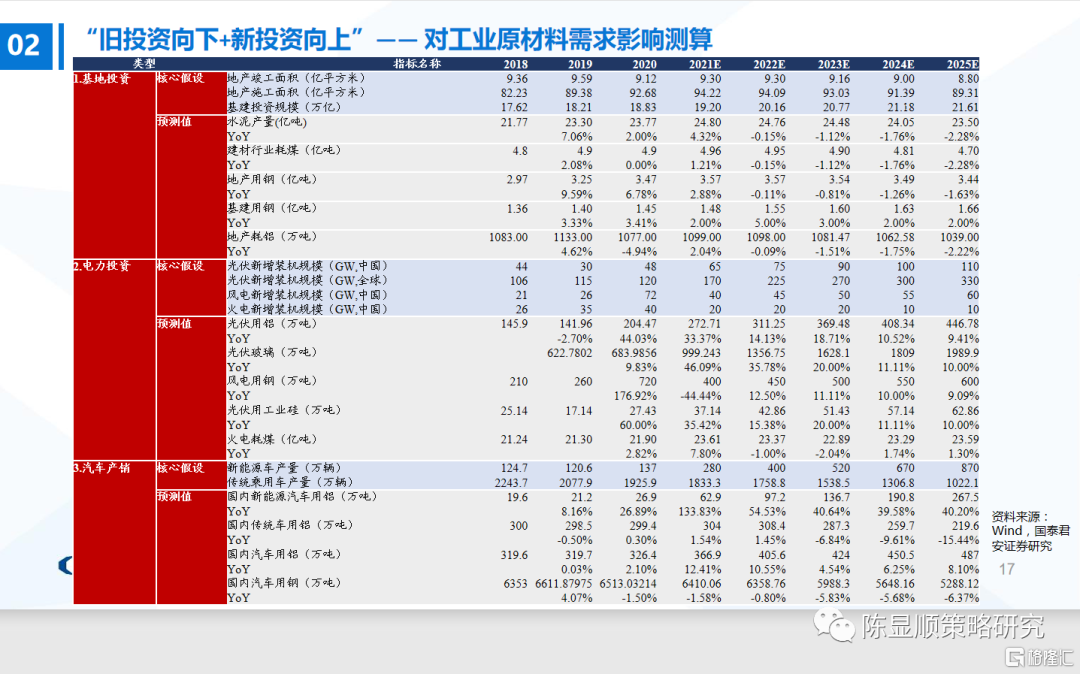

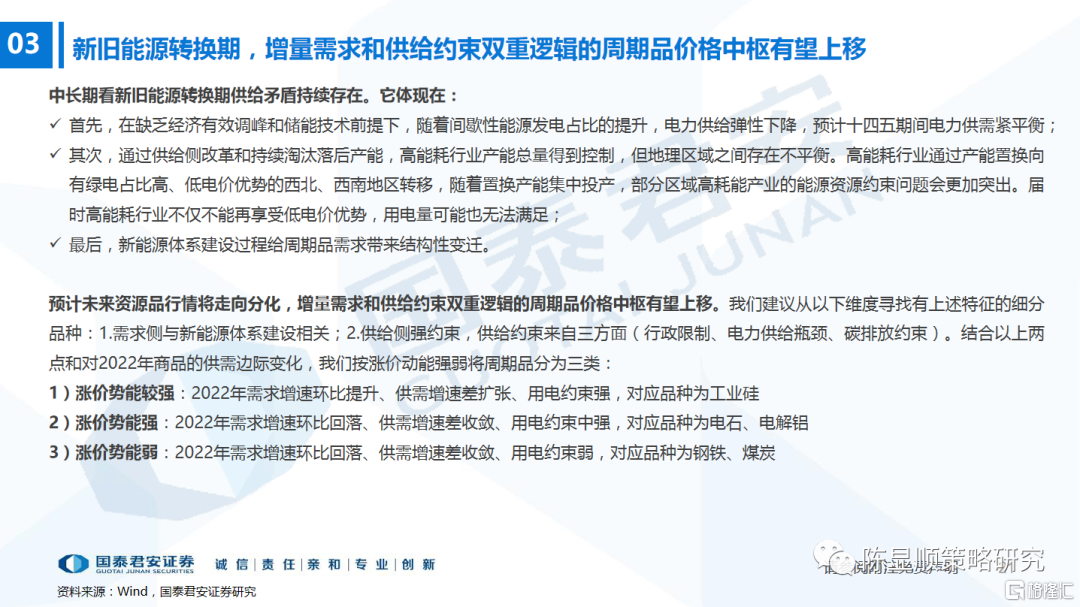

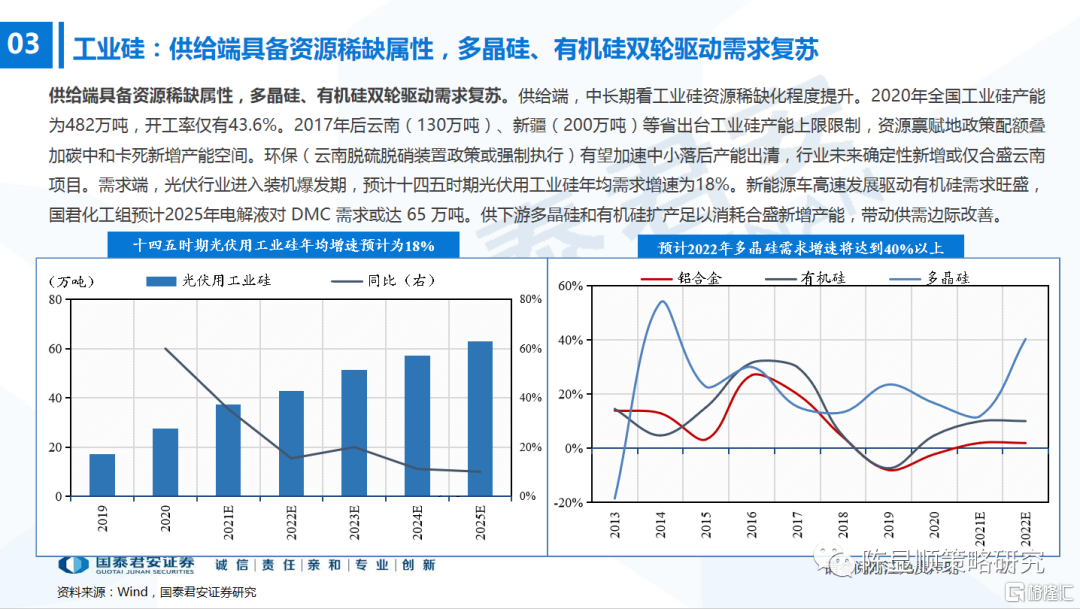

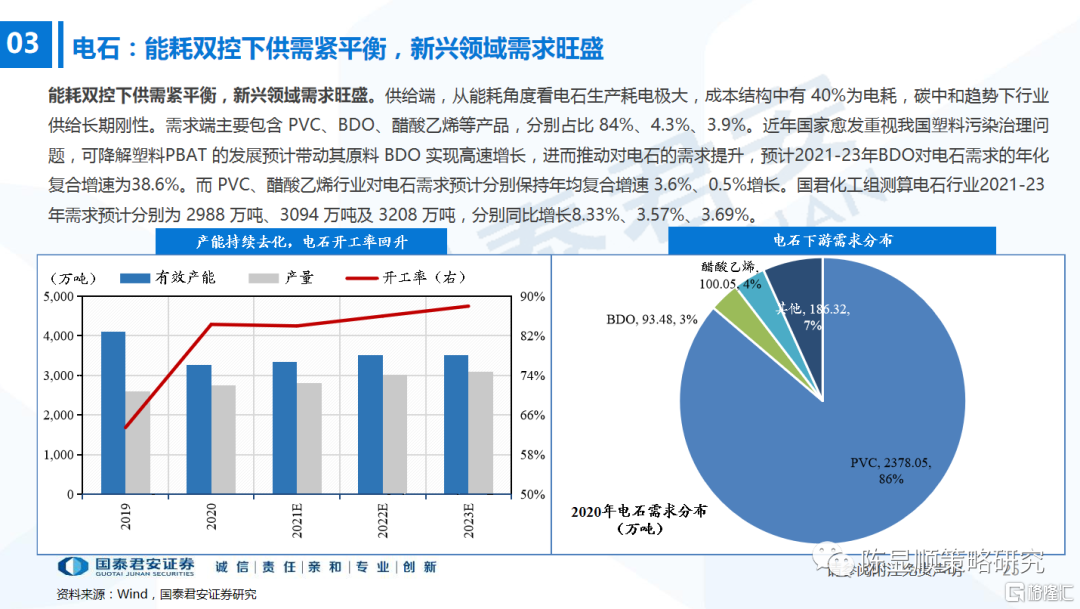

中长期看新旧能源转换期供给矛盾持续存在,电力和碳排放成为周期品供给端新约束。新旧能源转换期,周期品供给端约束不仅可以来自产能,也可能来自电力和碳排放。在缺乏经济有效调峰和储能技术前提下,随着间歇性能源发电占比的提升,电力供给弹性下降,预计十四五期间电力供需紧平衡。通过供给侧改革和持续淘汰落后产能,高能耗行业产能总量得到控制,但地理区域之间存在不平衡。高能耗行业通过产能置换向绿电占比高、有低电价优势的西北、西南地区转移,随着置换产能集中投产,部分区域高耗能产业的能源资源约束问题会更加突出。届时高能耗行业不仅不能再享受低电价优势,用电量可能也无法满足。此外,新能源体系建设过程给周期品需求带来结构性变迁,电解铝、电石、工业硅等传统工业品需求阶段性提升。

未来资源品行情将走向分化,增量需求和供给约束双重逻辑的周期品价格中枢有望上移。我们从以下维度寻找有上述特征的品种:1.需求侧与新能源体系建设相关;2.供给侧强约束,供给约束来自三方面(行政限制、电力供给瓶颈、碳排放)。结合两点和2022年商品供需的边际变化,我们按涨价动能强弱将周期品分为三类:1)涨价势能较强:供需增速差扩张+用电约束强,如工业硅;2)涨价势能强:供需增速差收敛、用电约束中强,如电石、电解铝;3)涨价势能弱:供需增速差收敛、用电约束弱,如钢铁、煤炭。

风险因素:地产销售超预期下滑、极端天气制约新能源出力、碳中和节奏放缓