下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021 年 6 月 17 日,中国正式接受了《〈关于消耗臭氧层物质的蒙特利尔议定书〉基加利修正案》,该修正案已于 2021 年 9 月 15 日对我国生效。2021年9月30日,我国生态环境部发布通知,要求各地不得新建、扩建用作制冷剂、发泡剂等受控用途的化工生产设施,我国对制冷剂的管控政策已逐步落地。

此外,近期受“双控双限”政策影响,部分地区中小制冷剂企业开工不足,逐步缓解了因配额竞争造成的行业产能过剩的局面。在政策预期愈发明朗的情况下,行业景气度也将逐渐回暖。

政策的逐步落地,叠加受“双控双限”的催化,制冷剂行业景气拐点或已提前到来。

全球氟制冷剂升级换代

《〈蒙特利尔议定书〉基加利修正案》正式在我国生效

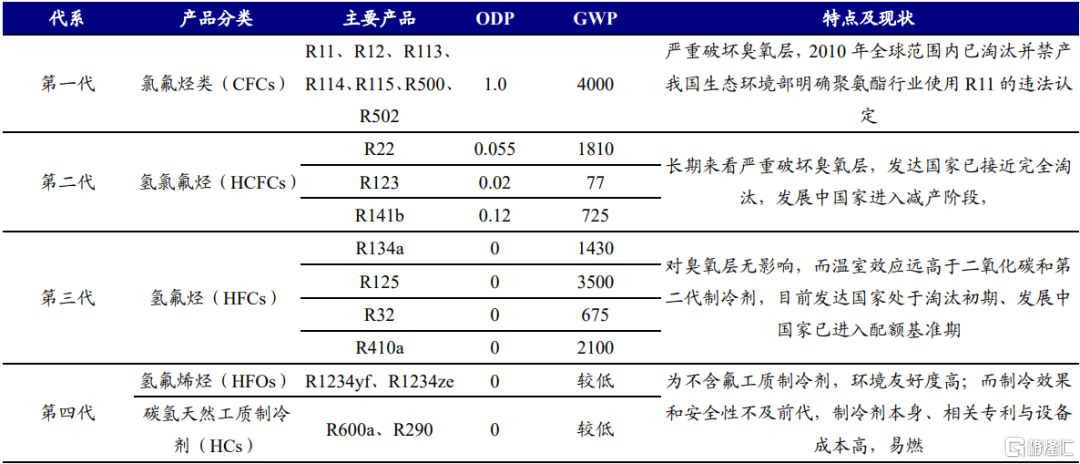

制冷剂(亦称作冷媒、雪种等)是各种热机中借以完成能量转化的媒介物质,以含氟制冷剂为主。可分为氨、氮、含氟、水和碳氢化合物等多种类型,其中以热力学性能优异的氟制冷剂类最为常见,其占全球制冷剂总体量的半壁江山。氟制冷剂由氢氟酸及氯代烃等为原料制备而成,是重要的有机氟化工产品,其化学稳定性强、热力学性能优异,主要应用在冰箱、家用空调、汽车空调等制冷领域,还可在聚氨酯行业中用作塑料发泡剂、半导体行业中用作电子清洗剂及精细化工中用作气雾剂等。

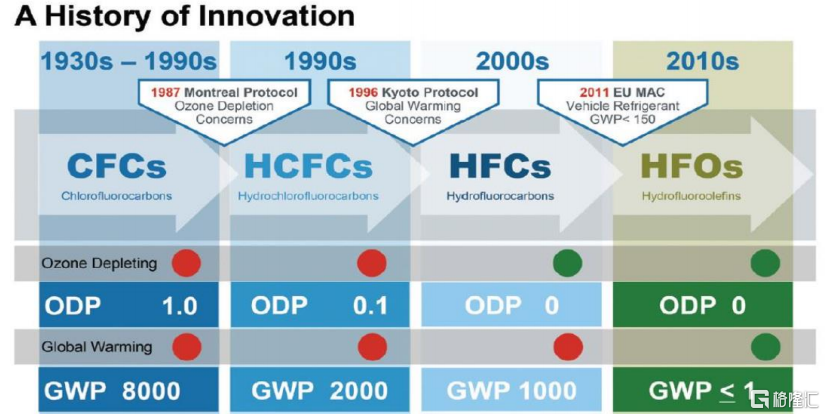

CFCs氟制冷剂具有较高的臭氧消耗潜能(ODP)和全球变暖潜能(GWP),会直接造成臭氧层破坏、大气污染等问题,严重影响生态环境。我国氟化工产业和制冷空调等下游行业在全球具有重要地位。19世纪30年代,含氟制冷剂开始得到应用,标志着有机氟化工的开端。1987年,28个国家代表共同决议并制定了国际公约《蒙特利尔议定书》,该协议书规定各代氟代烃类物质的生产及销售均需被逐步限制、削减、停产,从而推动全球氟致冷剂的升级换代。通过对CFCs等物质的管控,地球臭氧空洞已明显修复。

为应对臭氧层消耗和温室气体排放,制冷剂的发展经历了四代技术变革

资料来源:Honeywell官网

全球氟制冷剂升级换代,零ODP和低GWP是发展趋势。根据ODP(大气臭氧消耗潜能值:以R11的臭氧破坏影响作为计算标准制定R11的比较值)和GWP(全球变暖潜能值:以CO2为参照气体,设定其气候变暖潜能值为1,其他物质的GWP值均以CO2进行比较得出),制冷剂行业将氟制冷剂的产品系列分为四代。

全球氟制冷剂升级换代,零ODP和低GWP是发展趋势

指标基准:以R11的ODP值为1个单位,二氧化碳的GWP为1个单位;资料来源:中国清洁发展机制网、《蒙特利尔议定书》、开源证券研究所

不同应用领域的制冷剂升级替代品有所差异。根据《中国氟化工发展白皮书(2020)》,含氟制冷剂主要消费行业包括:房间空调、冰箱冷柜、工商制冷、汽车空调、消防器材生产、发泡剂生产、气雾剂生产等领域。从目前的产品应用来看:

(1)过去定频空调一般采用R22作制冷剂;

(2)新生产的空调除少部分仍采用R22外,主要采用三代制冷剂R410a或R32,其中R410a由R32和R125混合而成,其GWP值高于R32,但可燃风险相对较低,目前有被R32替代的趋势;

(3)冰箱目前使用的制冷剂已基本转向碳氢制冷剂R600a;

(4)汽车空调已实现对R12的淘汰,转向使用三代制冷剂R134a,欧美部分高端车型开始使用GWP值较低的第四代制冷剂HFO-1234yf。

从需求结构看,家用和商用空调占据制冷剂需求绝对比例。从固定式空调(包括家用和商用空调)、冰箱及汽车空调这三类终端需求来看,固定式空调是使用最广泛的制冷设备,制冷功率通常较大,相应的制冷剂需求量较大;冰箱主要功能是保温,且制冷功率较小,单台冰箱所使用制冷剂量远小于家用空调;汽车空调则从数量上远少于家用空调。据永和股份招股说明书数据,在新生产的下游产品中,空调对制冷剂的需求量占据制冷剂总需求的78%,冰箱和汽车则分别只占到16%和6%。

不同型号制冷剂在各制冷场景中的应用有所差异

资料来源:Environmental Investigation Agency、开源证券研究所

当前我国制冷剂市场正处于三代对二代制冷剂产品的更替期:二代制冷剂配额持续削减中,三代制冷剂进入配额基准期,产能扩张已基本结束。

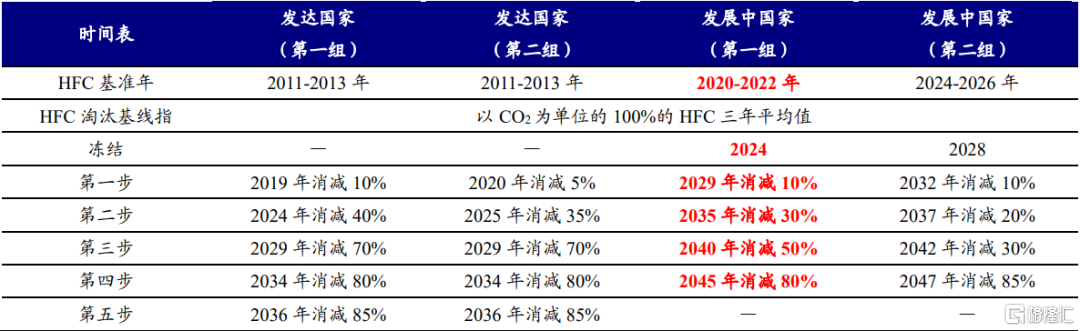

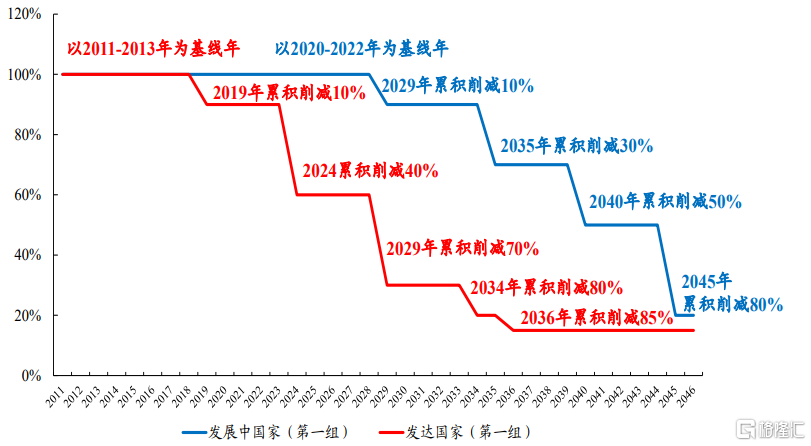

我国HFCs产能预计将于2024年冻结,2029年开始消减

资料来源:《〈蒙特利尔议定书〉基加利修正案》、开源证券研究所

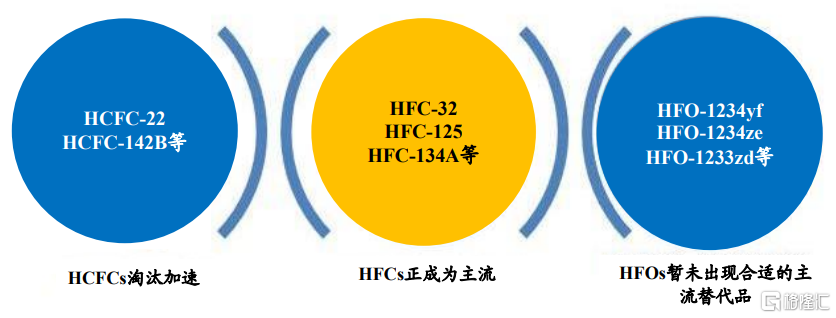

二代制冷剂淘汰加速,四代替代路径未定

三代将在较长时期内成为主流

制冷剂更新换代周期漫长,目前我国制冷剂代际格局较为清晰。虽然全球氟制冷剂升级换代进程中,零ODP和低GWP是发展趋势,但制冷剂的替代是一个漫长的过程,发展中国家在履行国际义务的同时,也面临着资金、法规与技术等方面的巨大压力和挑战。虽然HFCs制冷剂也是实现绿色环保最终目标的过渡品种,然而目前在全球市场内还尚未找到比较理想的HFCs替代品,第四代HFOs制冷剂以及HCs制冷剂尚在探索阶段,其替代之路恐将更加漫长,第三代制冷剂在较长时期内将成为国内主流。而未来在HFCs制冷剂总产能和总供给受到刚性约束的条件下,行业领先企业或将迎来持久的景气周期。

我国制冷剂代际格局比较清晰

资料来源:前瞻产业研究院、开源证券研究所

1、二代制冷剂(HCFCs):进入加速淘汰后半程,龙头企业可获超额收益

1.1、在二代制冷剂削减进程中,维修市场是维持其需求的“压舱石”

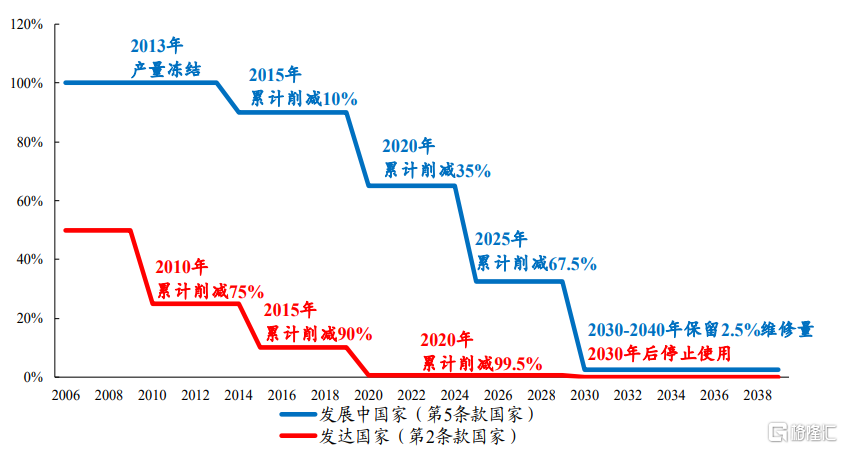

全球范围内,用作制冷剂用途的二代制冷剂正逐步被淘汰。第二代制冷剂为含氢氯氟烃(HCFCs),代表产品包括R22、R123、R124和R141b等,被用于各类空调、冷冻设备、冷凝机组中等作为冷媒使用。HCFCs的臭氧层破坏和温室气体效应作用显著,在国际公约及行业准则的约束下,用作制冷剂用途的HCFCs的生产与消费均受配额限制。

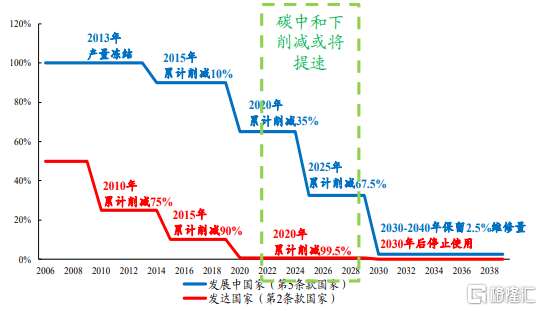

我国将于2025年累计削减基准值的67.5%

数据来源:《蒙特利尔议定书》、开源证券研究所

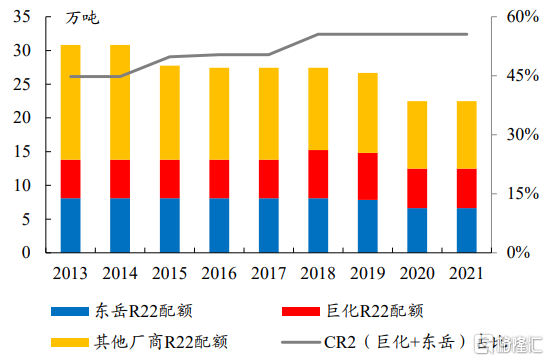

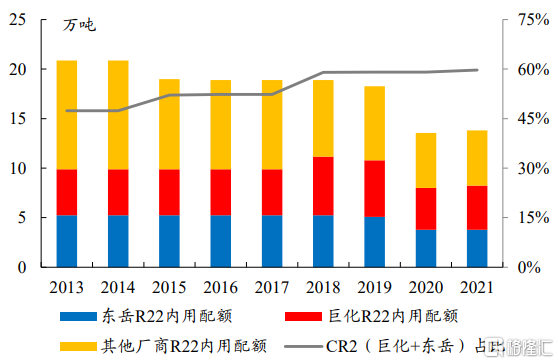

为梳理更加清晰,我们将HCFCs制冷剂配额关系以如下等式表明:“生产配额=内用生产配额+出口配额=(新装使用配额+维修配额)+出口配额”。其中,生产配额、内用生产配额(如巨化股份、三美股份等厂商)自2013年起由生态环境部制定并公开,内用生产配额即可用于境内销售的ODS用途产品的生产配额,则二者差值为出口配额;国内厂商(如格力电器、美的集团等厂商)使用配额也由生态环境部制定并公开,则内用生产配额与国内厂商使用配额之差为国内维修配额。出口配额主要用于国外空调设备维修使用。在各类HCFCs配额品种中,R22占70%以上绝对份额,且基本都应用于空调行业,所以我们将着重分析R22在空调行业的应用。

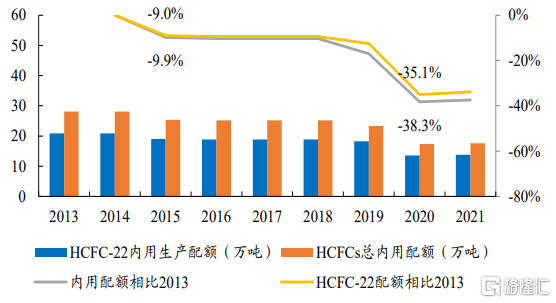

生产配额:2020年内用HCFCs制冷剂已实现生产配额削减目标,下一轮削减或将加速。在强制性政策要求的明确预期下,随下游对HFCs制冷剂接受程度加速提升、应用更加普及,以及环保和能效要求愈加严格,我们认为,HCFCs的削减进程或将超预期。另外,各厂家R22产量超过配额的部分主要用作生产下游含氟材料的配套原料,用于原料用途的R22生产量不受生产配额限制。

到2020年HCFCs生产配额削减31.3%

数据来源:生态环境部、开源证券研究所

到2020年HCFCs内用生产配额削减38.3%

数据来源:生态环境部、开源证券研究所

注:内用生产配额指可用于境内销售的ODS用途的产品生产配额。

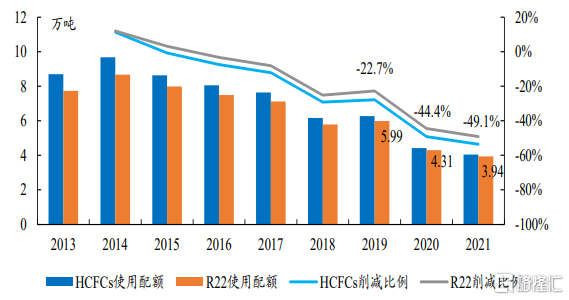

使用配额:我国R22使用配额迅速下降,削减近半。到2020年,我国R22制冷剂使用配额为4.31万吨,相比2013年基数额削减达44.4%,比2019年的22.7%大幅提高21.7个百分点,2021年削减比例进一步提升至49.1%。

到2021年R22使用配额削减49.1%

数据来源:生态环境部、开源证券研究所

到2021年房间空调器R22使用配额削减50.8%

数据来源:生态环境部、开源证券研究所

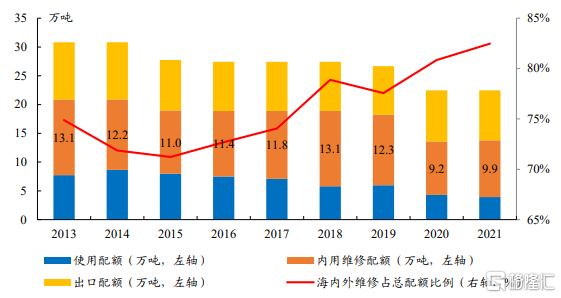

维修配额:维修市场是制冷剂需求的“压舱石”。若我们将R22制冷剂需求分为新增需求和海内外维修需求两部分,即“生产配额=使用配额+(内用维修配额+出口配额)”,可以看到,维修配额占绝对比例。2021年海内外维修配额占总配额比例为82.5%,即使在2013年这一比例也高达74.9%。从配额削减速度来看,到2021年,使用配额已削减49.1%,削减近半;内用维修配额、出口配额则分别削减24.9%、12.8%,远低于使用配额的削减速度。

R22配额以维修配额用为主

数据来源:生态环境部、开源证券研究所

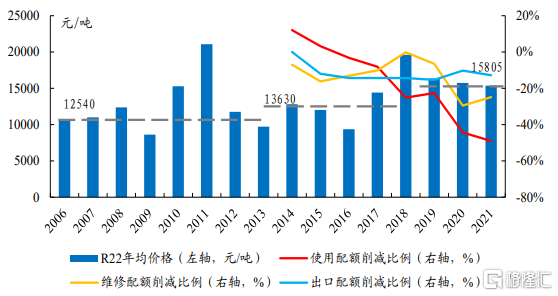

维修配额支撑R22价格重心上移

数据来源:生态环境部、百川盈孚、开源证券研究所

注:2021年R22均价为1-5月均价。

1.2、R22历史复盘:经历两轮景气周期,价格重心不断上移

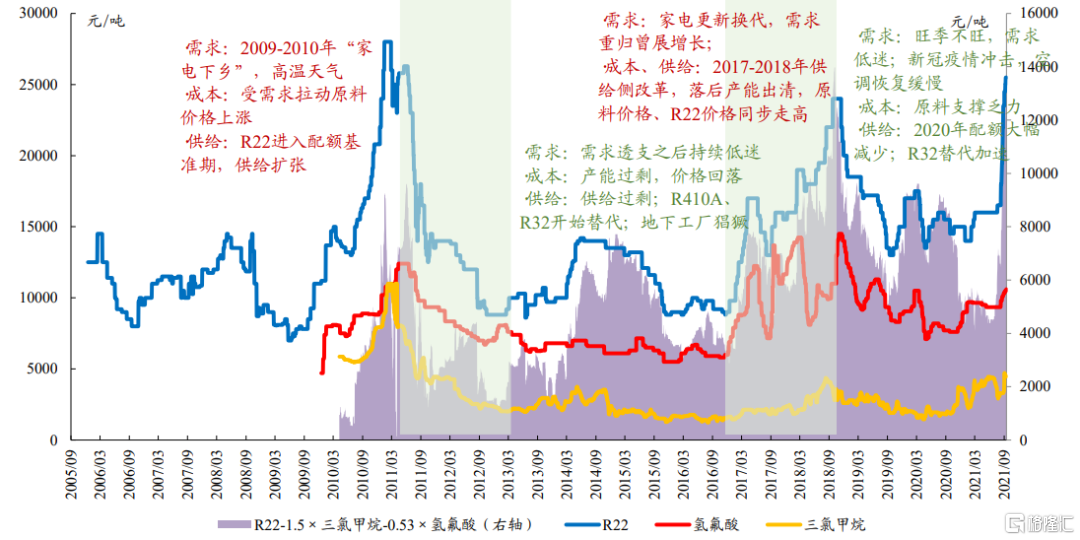

R22经历了两轮景气周期,价格重心和利润中枢整体上移。第一轮景气周期出现于2010-2011年,主要由需求拉动,第二轮景气周期主要受供给侧改革推动。R22行情在10余年内经历了两轮级别较大的行情,也经历了景气不断下行的疲弱期,然而R22价格重心和利润中枢整体在不断上移。目前,由于2021年上半年配额消耗较快,原料价格不断上涨,R22价格迅速大幅反弹,利润水平同步大幅抬升。未来ODS用途的R22预计将呈“量减价增”的趋势。

R22曾经历两轮景气周期,价格重心不断上移

数据来源:Wind、国家石油和化工网、卓创资讯、开源证券研究所

1.3、R22价格有望继续上行,龙头企业可获超额收益

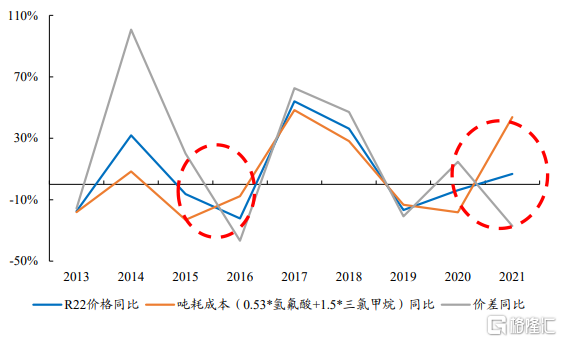

R22价格或将继续上行,价差有望扩大。我们认为有至少两个因素将促使R22价格和价差继续上行:(1)在严格的环保政策下,R22生产和使用配额或会加速退出,但海内外维修市场的需求难以在短期大幅减少,或将形成供不应求的情况;(2)由于原料价格大幅上涨,R22产品价格拥有上行动力。

R22弹性:价差>价格>成本

数据来源:百川盈孚、开源证券研究所

注:2021年R22均价为1-9月均价。

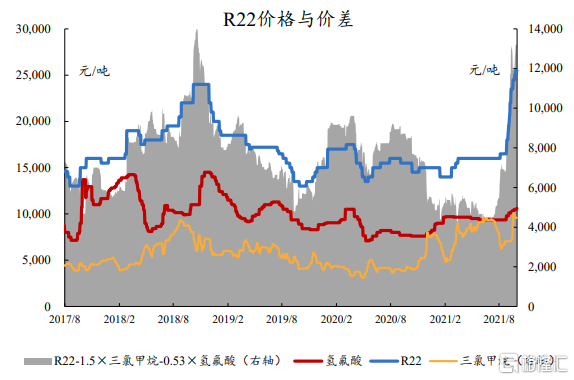

R22价差快速修复

数据来源:百川盈孚、开源证券研究所

R22制冷剂生产配额向龙头企业集中,龙头业绩弹性不可忽视。虽然作为ODS用途的R22终将淘汰,但在R22价格上行、价差扩大的预期下,龙头企业依然有望获取可观的利润。另外,除直接或通过制备R32、R125而间接用于制冷剂消费的用途外,R22还可用作生产多种含氟高分子化合物的基础原料,作原料用途的R22生产量不受生产配额限制。

2021年R22总生产配额CR2集中度55.6%

数据来源:生态环境部、开源证券研究所

2021年R22内用配额CR2集中度59.7%

数据来源:生态环境部、开源证券研究所

2、三代制冷剂(HFCs):配额基准期已过半,行业格局逐渐明朗

2.1、R32是二代制冷剂的最佳替代品,应用比例快速提升

第三代制冷剂配额基准期已经过半,淘汰周期漫长。第三代制冷剂(HFCs,氢氟烃)以R32、R134a、R125、R410a(由R32和R125对等混配)等为代表,其ODP值几乎为0。基加利修正案规定,发展中国家应在2020-2022年HFCs使用量平均值的基础上,自2024年冻结HFCs生产及使用,并从2029年开始削减,到2045年累计削减80%以上,淘汰周期长达20年。目前HFCs制冷剂配额基准期已过半,产能扩张基本结束,龙头企业也已完成布局积极争取预期配额。制冷设备从开始使用一种制冷剂到淘汰一般需要8-10年的时间(如家用空调寿命周期约10年左右),HFCs制冷剂在漫长淘汰周期内的需求空间依然广阔,提前积极布局的龙头企业未来料将获得丰厚回报。

我国HFCs制冷剂配额基准期(2020-2022)已过半

数据来源:《〈蒙特利尔议定书〉基加利修正案》、开源证券研究所

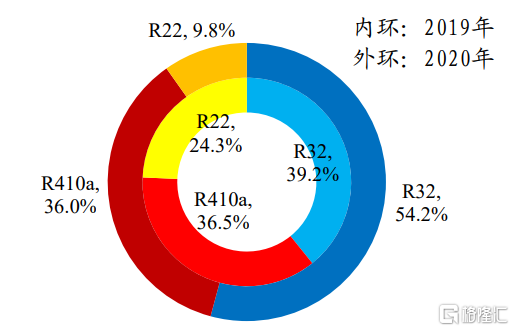

我国正加速制冷剂更新换代,R32应用比例快速提升。《〈蒙特利尔议定书〉基加利修正案》规定的受控物质氢氟碳化物(HFCs)温室气体中R32、R134a、R125是我国产能、产量最大的三种HFCs产品,这三种物质的产能与产量分别占国内HFCs总量的74.4%和75.2%。R32主要应用于空调行业;R125与R32通过1:1混配而成的R410a也在空调行业有广泛应用;R134a主要用于汽车制冷剂。在下游制冷行业的应用中,空调行业占比达78%,冰箱、冰柜、汽车行业占比分别为8%、8%、6%。

R32制冷剂应用比例快速上升

数据来源:产业在线、开源证券研究所

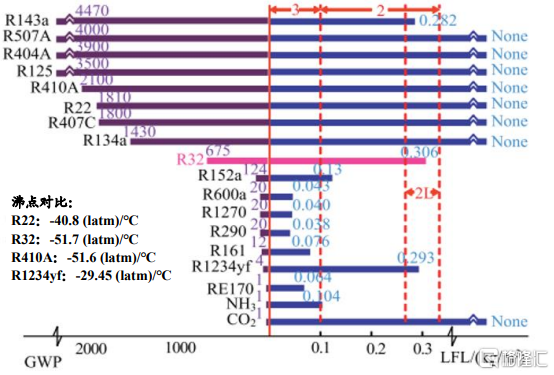

制冷剂代际替代绝非易事,但R22向R32切换顺理成章。一类已经成熟应用的产品要实现全面替代,新产品应当在性能、技术、环保、价格、验证等几方面实现平衡,才能被下游广泛接受。家用空调行业从2013年开始淘汰R22时,R32和R410a就已开始使用,现在R32成为替代R22和R410a更合适的选择。

R32是A2L类弱可燃物质

资料来源:《家用/商用空调用R32替代R22的再分析》、《2020年度中国制冷剂产品市场分析》、开源证券研究所

注:GWP为变暖潜能值;LFL为燃烧下限值;制冷剂安全性细分8类,从高到低分别为:A1、A2L、A2、A3、B1、B2L、B2、B3。

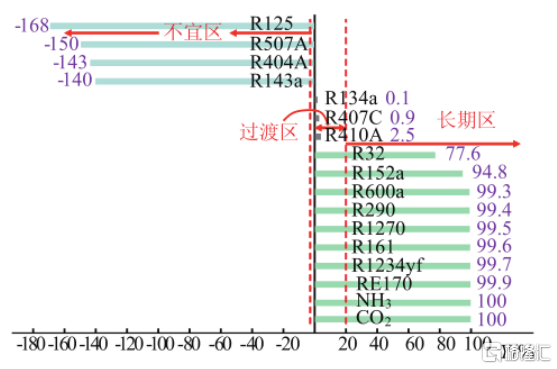

R32替代R22有明显减排效果

资料来源:《家用/商用空调用R32替代R22的再分析》

注:Y为CO2减排率。

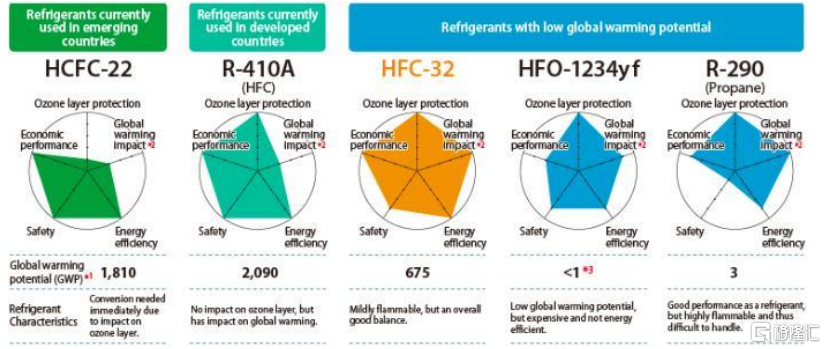

R32综合条件非常优异

资料来源:HVAC Intelligence

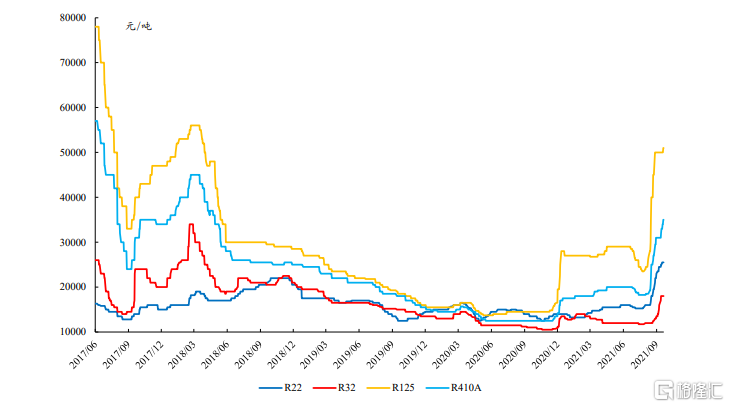

目前(截至9月30日)R32价格低于其他制冷剂

数据来源:百川盈孚、开源证券研究所

2.2、行业格局逐渐清晰,行业龙头地位愈加稳固

行业低谷已过,供需格局趋于改善。根据《基加利修正案》的政策机制以及行业开工率状况,HFCs产能扩张基本结束,随着配额基准期已过半、需求的逐步回暖,市场供需关系将趋于改善,市场格局也愈加明朗,行业将重归利润导向的市场行为。

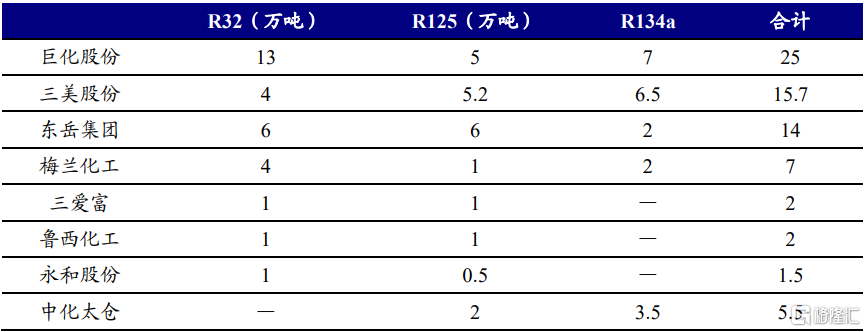

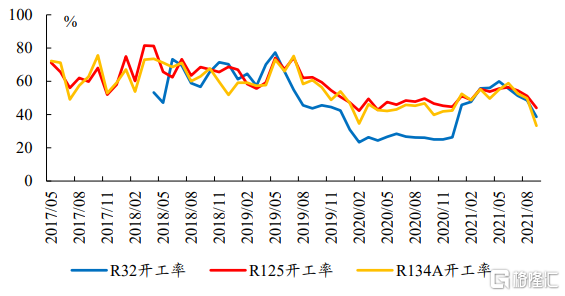

竞争格局已基本明朗,集中度有望一步提高。截至目前(2021年9月30日),巨化股份、三美股份、东岳集团这三种HFCs制冷剂产能分别为25、15.7、14万吨,并保持较高开工率,未来龙头厂商还将通过收购配额进一步提升集中度和开工率,届时巨化股份、三美股份、东岳集团HFCs制冷剂市占率或将超80%。

HFCs制冷剂实际集中度较高

数据来源:各公司公告、百川盈孚、开源证券研究所

我们认为,在未来配额基准期结束、政策细则出台之后,HFCs龙头和头部企业的优势或将进一步扩大,拥有更高的市场话语权。

2.3、行业景气已触底回升,具有可观的业绩弹性

行业景气已经触底回升,至暗时刻已过。受HFCs预期配额争夺、新冠疫情等影响,三代制冷剂产品价格大幅下滑。目前行业最低谷已过,行业景气度日趋回暖。我们认为,虽然我国HFCs配额细则暂未正式出台,但在为实现“碳中和”战略而将进行的各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰。随第三代制冷剂配额管理措施即将落地、新旧能效的汽车、空调加速升级迭代,行业至暗时刻已过,周期反转之机或已临近。

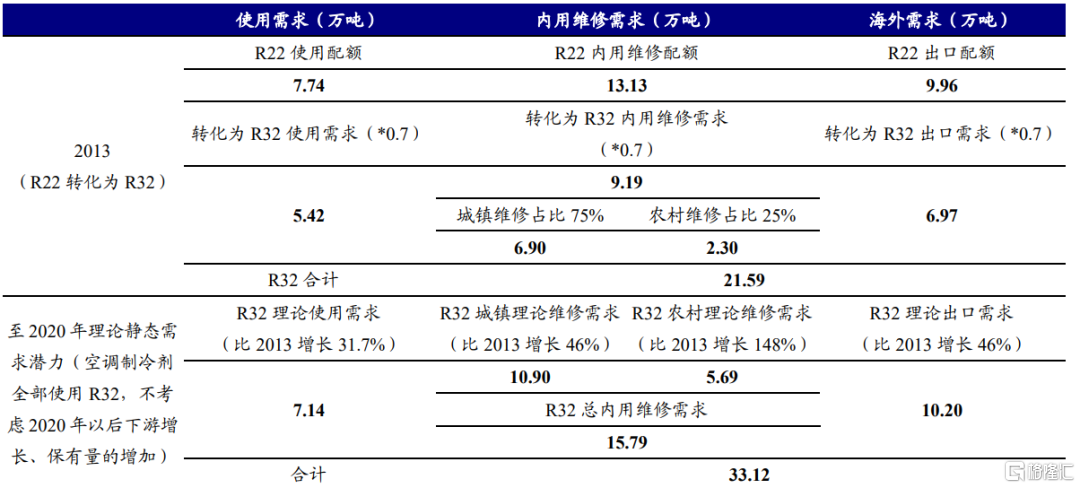

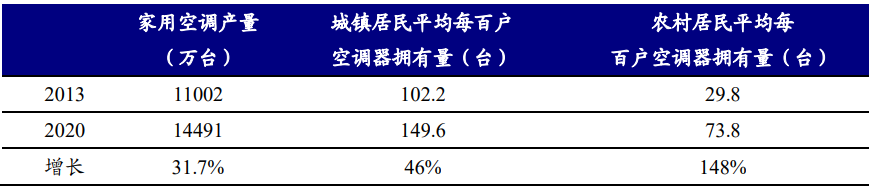

R32理论静态需求远大于目前产量,向上需求空间较大。经测算目前R32的理论静态需求潜力约为33.12万吨。据百川盈孚数据,2019、2020、2021年1-9月R32产量分别为18.30、19.24、19.4万吨,虽然供给的暂时过剩造成行业景气下滑,但未来对R32的需求空间依然很大。

截止到2020年R32的理论静态需求潜力为33.12万吨

数据来源:生态环境部、百川盈孚、开源证券研究所

制冷剂需求不断增长(R32需求潜力测算假设使用数据)

数据来源:Wind、开源证券研究所

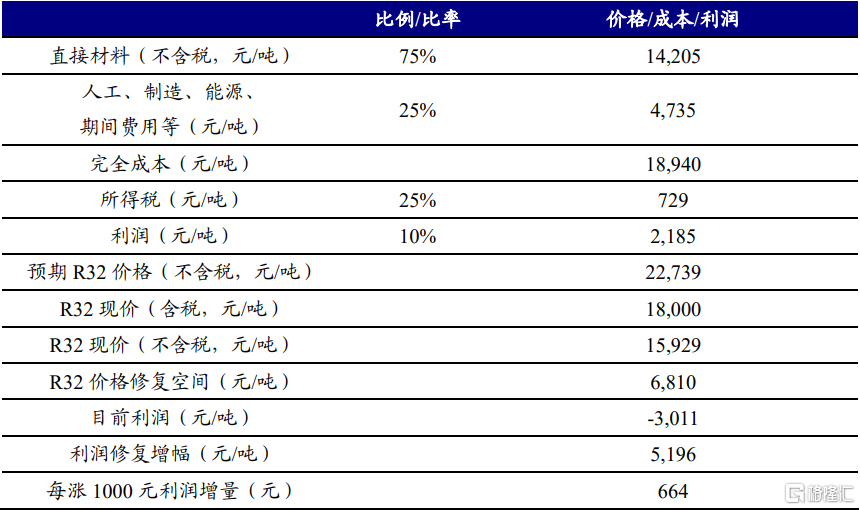

R32业绩修复弹性非常可观。行业低谷终将过去,短期亏损的状态也将修复。在修复行情过后,随着行业景气度的持续提升,据我们测算,R32含税价每涨1,000元/吨,则每万吨销量可增厚利润664万元。而头部企业因显著的规模效应、产业链一体化等优势,可获得更大的修复空间。

R32利润修复空间可观

数据来源:百川盈孚、开源证券研究所

2.4、景气上行将经历业绩修复和趋势上升两个阶段,无需过于担忧未来配额削减

制冷剂行业的景气上行我们认为可大致可分为业绩修复与趋势上升两个阶段。

第一个阶段为业绩修复行情:业绩修复行情将比较迅速,当下受原料端、供给端和需求端多方面驱动,修复行情或已开始演绎。

第二个阶段为趋势上升行情。修复行情之后,三代制冷剂价格和盈利中枢将在较长时期不断抬升。考虑到供需两端未来非常清晰的发展逻辑,我们认为,第二个阶段将是长达十年以上的价格重心和利润中枢的上行行情。

另外,在两个阶段之间,或将受到一些可能的催化因素的影响,推动行业景气在修复之后进一步高涨。催化因素一:二代制冷剂退出超预期。催化因素二:制冷剂配额低于实际需求。

HCFCs制冷剂削减速度或将超预期

数据来源:《蒙特利尔议定书》、开源证券研究所

HFCs制冷剂未来或供不应求

数据来源:百川盈孚、开源证券研究所

我们认为,对R32未来的配额削减预期无需过于担忧,尤其是对龙头企业的影响在相当长时期内相对较小。又由于R22与R32在配额基准期所处行业背景不同,四代制冷剂对三代的替代路径还未明朗,R32的景气上行行情将确定性更强、时间更加长久。

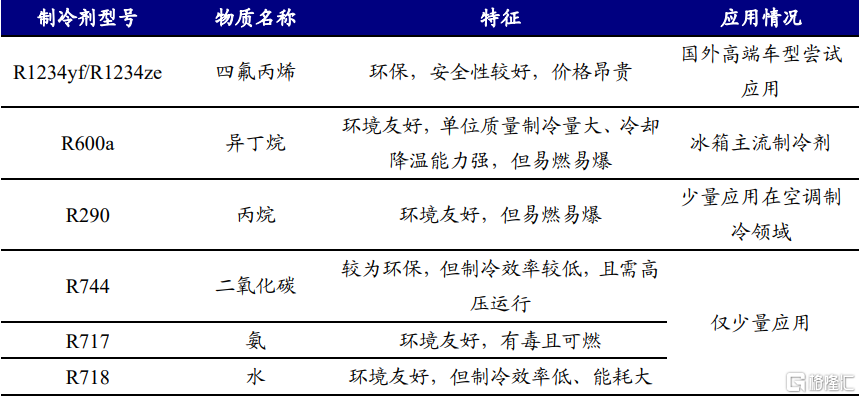

3、四代制冷剂(HFOs):仍处于探索阶段,在空调领域的普及遥遥无期

新型环保制冷剂目前难以在空调领域实现广泛应用。占制冷剂下游应用比例近八成的家用空调,由于其制冷功率通常较大,相应的制冷剂需求量较大等原因,使其在制冷剂的替代选择上更加苛刻。

主流HFOs和HCs制冷剂还在探索阶段

资料来源:《2020年度中国制冷剂产品市场分析》、开源证券研究所

如我们上文所述,认为新产品应当在至少性能、技术、环保、价格、验证等几个方面实现均衡,才有可能替代已经成熟应用的产品。综合各类因素来看,HFOs在家用空调领域的应用还处于探索阶段,目前很难实现在家用空调领域的大范围应用,要实现最终替代还遥遥无期。

第四代制冷剂的应用仍在探索初期。据前瞻产业研究院整理,当前各国际化学品厂商已经加速了在国内建厂的步伐。巨化集团负责霍尼韦尔公司在国内的四氟丙烯(HFO-1234yf)生产。上海三爱富为科慕代工生产四氟丙烯R1234yf。现阶段,国内的各大制冷剂厂商正陆续开始进行对第四代制冷剂技术跟进、寻求技术突破点,而国内大部分汽车厂商对HFOs制冷剂还处于测试阶段,四代制冷剂的大规模普及还需等待一段漫长时期。

制冷剂需求长期向上

空调占制冷需求的绝对份额

氟制冷剂主要运用于家用电器和汽车空调场景,庞大的市场体量提供充足的需求空间。

不同国家空调拥有率差别很大,世界范围内空调需求将持续上升。根据当前形势和政策,IEA预计全球对空调的能源需求将在2050年增加两倍,届时全球2/3的家庭将拥有空调,增量或将大部分来自新兴国家,仅中国、印度和印度尼西亚就可能占据使用量的50%。所以从世界范围的长期趋势来看,空调使用率在未来将持续上升。

我国家用空调产量世界占比80%以上,国内制冷剂市场仍有较大上升空间。据IEA预计,随着收入水平持续增长,到2030年,中国家庭空调的拥有率将达85%,安装住宅制冷设备(包括风扇和除湿机)的总数将超过11亿。据新材料在线数据(2020),目前中国人均空间制冷能耗远远低于美国,并且不足日韩的一半,仍有提升空间。从长周期看,我国空间制冷需求增量空间可观。

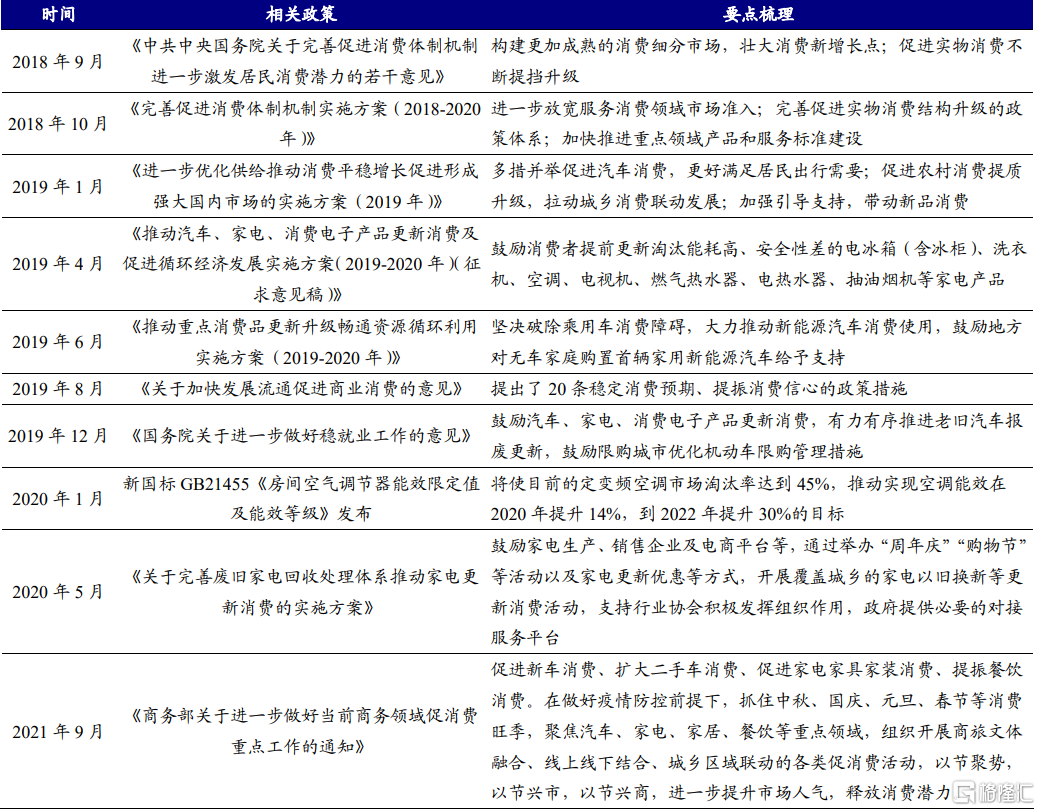

我国家电和汽车市场持续回暖。近年来,国家陆续出台一系列相关政策刺激家电和汽车消费、鼓励更新消费、推进节能减排及促进经济发展。2020年以来,受NCP疫情影响,我国空调及汽车行业遭受冲击,随着扩大内需战略以及各项促进消费政策持续发力,各行各业迅速从疫情影响中恢复。

促进消费与消费升级等政策陆续出台

资料来源:国家各部委部门官方网站、开源证券研究所

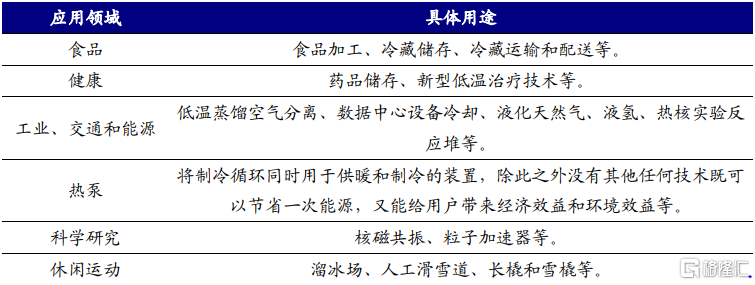

存量市场是制冷剂需求的“压舱石”,新兴需求有望为制冷剂行业创新春。空调市场,不论是国内还是海外,不断累积的空调存量带来的维修需求将比新增需求对制冷剂的拉动作用更大,且更加稳定,是制冷剂行业发展的“压舱石”。另外,存量设备的更新换代也是带动制冷剂需求的重要构成。汽车市场,伴随汽车技术的不断发展,新能源汽车、自动驾驶、共享出行等新的汽车出行场景将刺激更多需求,我们认为国内汽车保有量将稳中有升。除传统领域外,随着人们对更加美好生活的诉求和科学的进步,在食品安全、科学研究、医疗健康、工业交通、休闲运动等诸多新兴场景对制冷技术的需求也很有潜力。

2011年至2020年,欧洲煤炭发电占比持续下降

资料来源:《制冷行业在全球经济中的作用》、开源证券研究所

盈利预测与估值

—

巨化股份和东岳集团作为氟氯一体化的制冷剂龙头将受益于全产业链的景气回升,三美股份作为最纯粹的制冷剂龙头企业未来将具有可观的业绩弹性。未来它们将充分受益于HFCs制冷剂或将长达十年以上的景气周期。

盈利预测与估值

数据来源:Wind、开源证券研究所

注:东岳集团盈利预测和估值来自Wind一致预期。

风险提示:下游需求低迷、产品价格大幅下滑、产能相关政策限制超预期等。