下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

未来10年泛电力链直接及拉动年均投资或达14.8万亿

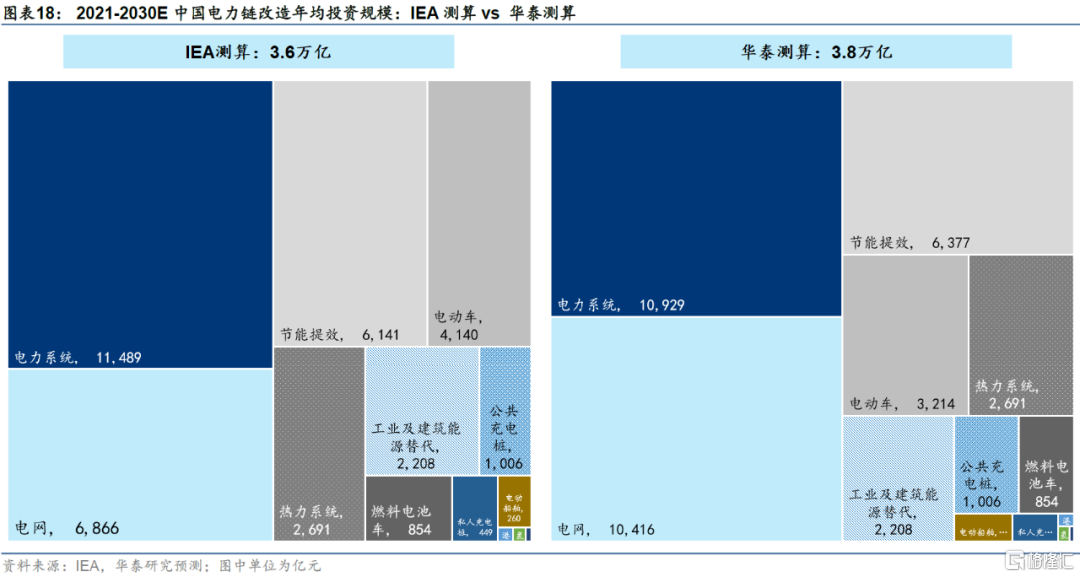

当前权威机构对我国能源投资规模的测算主要有二,分别为清华大学气候变化研究院和IEA,两者测算结果均为年均3.5万亿左右。我们从碳排放的因子分解出发,按电力脱碳、热力脱碳、终端脱碳、节能提效、能源基建五个维度,测算得21-30E年均直接投资额约3.8万亿,波动区间为3.0-4.7万亿;但与地产链不同,泛电力链投资具备可贸易属性,若叠加海外市场需求,泛电力链改造年均直接投资至少为5.9万亿,进一步考虑对上下游的潜在拉动效应,合计年均投资或达14.8万亿,与过去10年地产链年均18.9万亿的投资规模具备可比性。

电力:能源替代催生1.1万亿年均投资,风光装机为主力

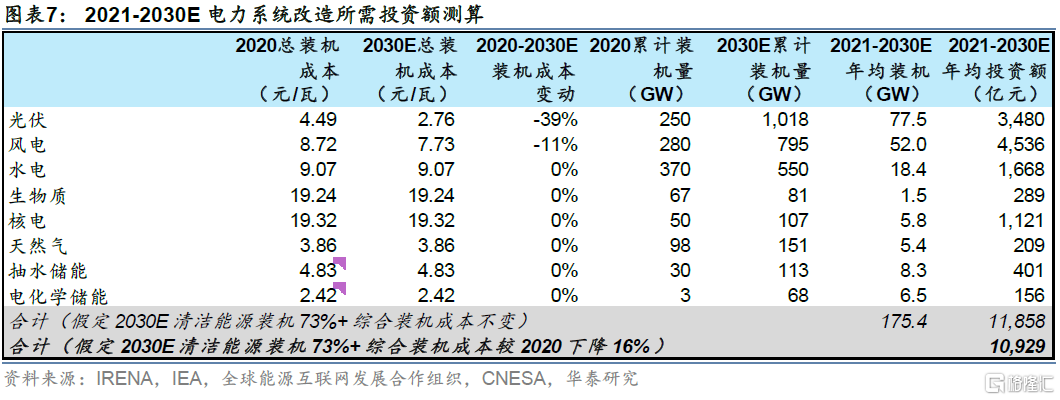

电力脱碳包括清洁能源装机与辅助新能源平稳出力的储能系统配套,其改造投资规模≈新增装机x装机成本:1)新增装机:根据全球能源互联网合作组织,2030年火电装机占比将从2020年的49%降至28%,清洁能源装机占比升至73%,其中风光装机量将达18.3亿千瓦;2)装机成本:根据IEA与IRENA,由于技术进步,2030年光伏、风电装机成本下降有望推动清洁能源综合装机成本较2020年下降16%。综合上述因素,我们预计21-30E年均电力脱碳投资1.1万亿,波动区间为0.8-1.2万亿。

终端:能源替代催生6700亿年均投资,电车与氢能车为主力

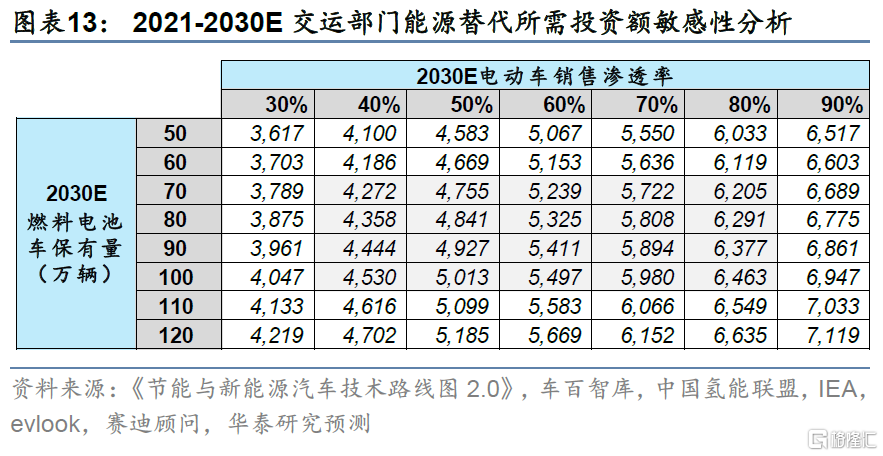

终端脱碳包括交运、工业、建筑部门的电气化与清洁化,其中交运部门中期改造潜力最大,假定2030年电动车销售渗透率40%(工信部《节能与新能源汽车技术路线图2.0》目标)+燃料电池车保有量100万辆(中国氢能联盟《中国氢能源及燃料电池白皮书》目标)+车桩比1:1,电动车、燃料电池车、私人充电桩21-30E期间年均改造投资额分别有望达3214亿、854亿、203亿,此外电动船舶改造有望带来年均投资260亿;另据IEA,工业与建筑能源替代将带来年均投资额2208亿,对应终端脱碳合计年均投资额约6700亿,波动区间为6500-8700亿。

节能:年均6400亿节能改造投资,工业节能为主力

根据清华大学《中国长期低碳发展战略与转型路径》,长期低碳转型路径下,2021-2030中国每5年累计能耗强度需下降14%;另根据国网能源研究院《中国节能节电分析报告(2020)》,中国单位节能投资成本约3000元/吨标准煤,若按照清华大学建议的长期低碳转型路径,21-30E全社会节能改造年均投资额约6400亿,波动区间为5700-7100亿。主要部门中,工业部门为节能主力,主要节能手段或包括钢铁行业的余热利用,水泥行业的水泥窑协同处置,玻璃行业的钛纳硅保温材料运用,有色的无人化值守矿山等。

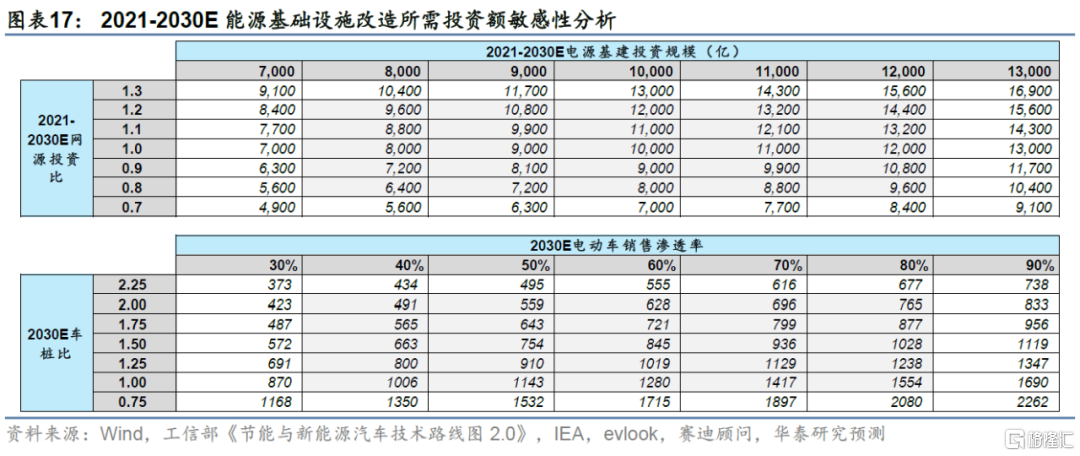

基建:年均1.1万亿能源基建投资,电网与公共桩为主力

能源基建主要包括电网、公共桩、氢能设施、港口岸电与机场APU替代桥载等。1)电网:考虑1:1网源投资比,电网端10年年均投资额约1万亿;2)公共桩:考虑2030E电动车销售渗透率40%+车桩比1:1,年均投资额约1000亿;3)氢能设施:考虑2030E建成3000km输氢管道+1000座加氢站,年均投资额26亿;4)港口岸电:假定2030E未覆盖岸电设施的1.5万个港口泊位中半数实现覆盖,年均投资额32亿;5)机场APU替代桥载:假定2030E停机位替代桥载由当前的半数覆盖变为全覆盖,年均投资额12亿。能源基建合计年均投资额约1.1万亿,波动区间为0.7-1.5万亿。

风险提示:碳减排政策力度不及预期;技术进步推动减排成本大幅下降。

泛电力链年均直接投资或达3.8万亿

基于碳排放因子分解的测算框架

当前针对中国能源体系改造的测算,较权威的有两者,其一为清华大学气候变化与可持续发展研究院在《中国长期低碳发展战略与转型路径》中的测算,其二为国际能源署(IEA,后同)在《Net Zero to2050》中的测算,前者测算结果为,在长期低碳转型路径下,中国未来40年(2020-2060E)所需投资额为138万亿元,对应年均投资额为3.5万亿元;后者测算结果为,在长期低碳转型路径下,中国未来10年(2020-2030E)电力链改造所需年均投资额为3.6万亿。我们基于IEA的标准投资分类体系,测算结果为3.8万亿。

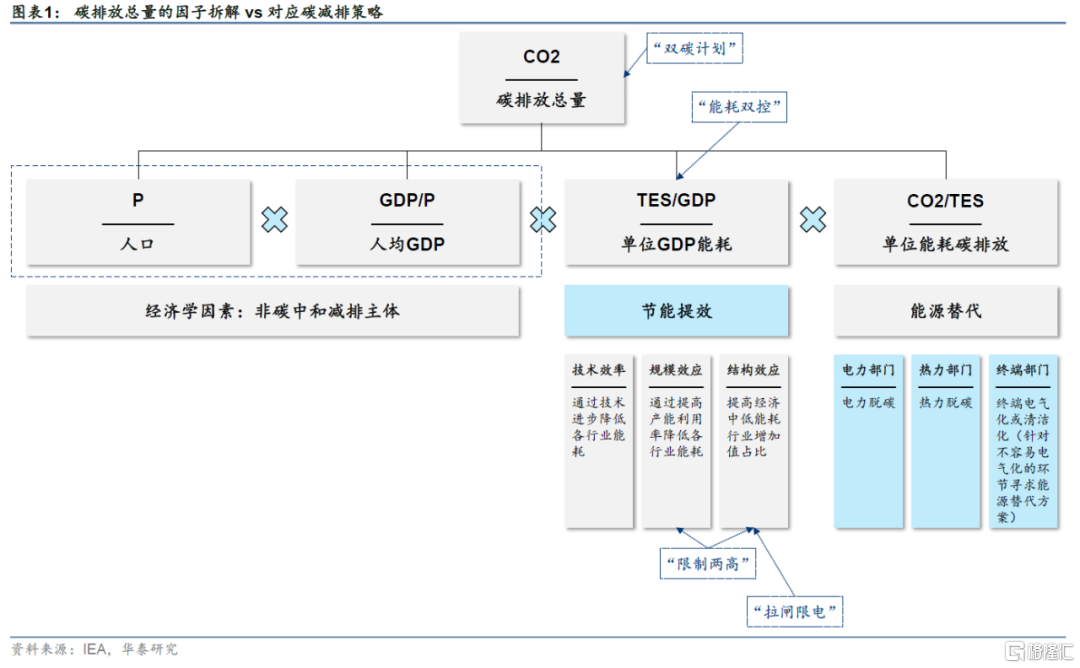

如何保证投资体量的测算既相对完整又不重复?我们从碳排放因子分解的视角出发寻找答案。根据IEA碳排放总量Kaya公式分解,碳排放总量(CO2)=人口(P)x人均GDP(GDP/P)x单位GDP能耗(TES/GDP)x单位能耗碳排放(CO2/TES)。上述四个因子中,前两个因子为经济学因素,非碳中和目标下的减排主体,单位GDP能耗的下降对应“节能提效”,单位能耗碳排放的下降对应“能源替代”,此两者为减排主体,也是投资改造主体。

1)节能提效:从政策角度而言,当下市场高度关注的“能耗双控”即对应这一策略,根据IEA,节能提效又可细分为技术效率、规模效应、结构效应。技术效率指通过生产流程的技术进步来降低单位产值的能耗,如给火电配备CCUS装置;规模效应指通过汇聚生产规模,借助规模经济效应,提高产能利用率,降低单位产值能耗,如将众多中小产能置换为大规模产能;结构效应指提高经济中低能耗部门的贡献占比。“限制两高”借规模效应和结构效应达到节能提效,而“拉闸限电”纯粹从结构效应助力节能提效。广义而言,节能提效需应用于全社会各个部门,不仅仅包括终端部门的节能,也包括电力与热力部门的节能。

2)能源替代:电力与热力部门的脱碳,与终端非电力部门的电气化及清洁化,均属于能源替代,差异为前者主要为一次能源的能源替代,后者主要为二次能源的能源替代。

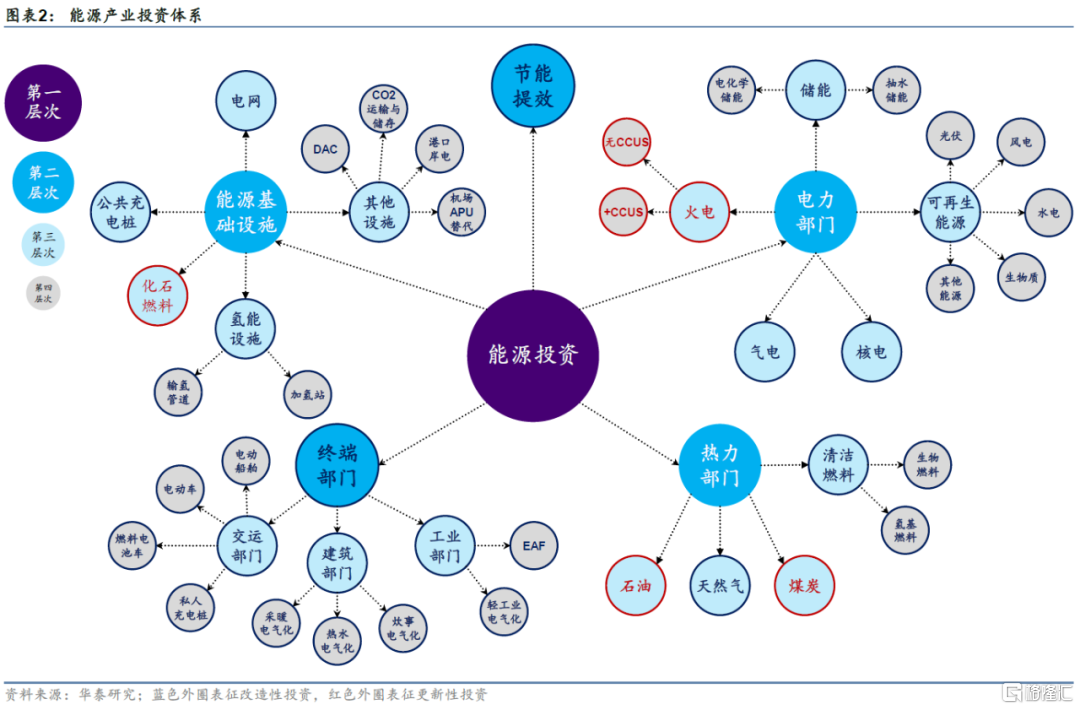

因此,基于上述框架,减排策略可拆解为电力脱碳、热力脱碳、终端脱碳(电气化+清洁化),以及节能提效四个方面;从投资的角度而言,在上述领域的投资之外,能源投资还应当包括作为辅助性产业的能源基础设施的投资,总共五个投资模块。

上述投资领域,按照用途的不同,又可划分为改造性投资与更新性投资,我们在本文中主要关注与泛电力链改造相关的投资,包括:

电力脱碳:气电、核电、可再生能源、储能

热力脱碳:天然气、清洁燃料

终端脱碳:工业部门、交运部门、建筑部门能源替代相关的改造性投资

节能提效:全社会节能相关的改造性投资

基础设施:电网、公共充电桩、氢能设施、其他设施(DAC/港口岸电/机场APU等)

基于上述拆分,本文中我们将分别测算电力脱碳、热力脱碳、终端脱碳、节能提效、基础设施五大模块的10年年均投资规模,再整合为泛电力链改造总投资规模。

电力脱碳:年均投资1.1万亿,主力为风光装机

电力部门能源替代包括清洁能源发电装机与储能系统配套(辅助新能源平稳出力)两大部分。简易模型下,改造投资规模=新增装机量x装机成本。

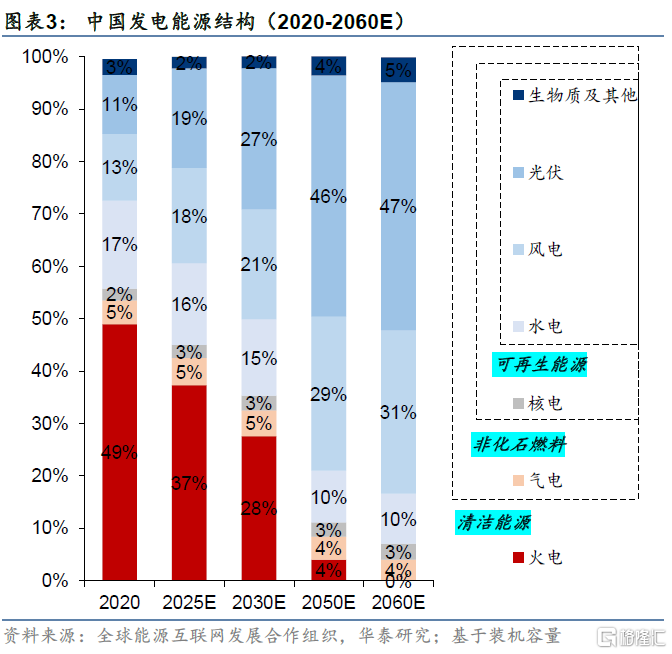

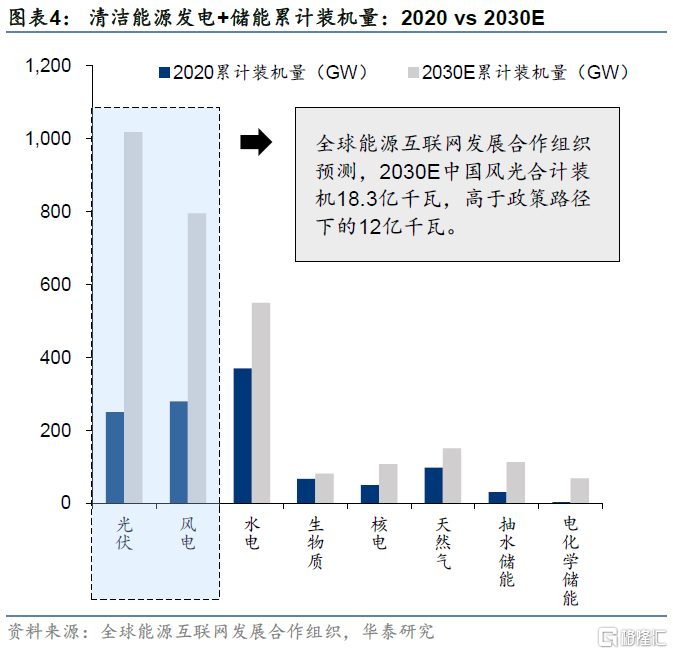

新增装机量预测。根据全球能源互联网发展合作组织在《中国2030年能源电力发展规划研究及2060年展望》(2021年3月发布)中的预测,2030年中国发电端,火电装机占比将从2020年的49%下降至28%,清洁能源(除煤炭外的能源)发电装机占比从51%上升至73%,其中,光伏、风电装机占比分别从11%、13%上升至27%、21%,对应风光合计累计装机量达18.3亿千瓦。

值得注意的是,虽然这一预测水平要显著高于“政策路径”(2030年中国风光累计装机量达12亿千瓦),但横向对比其他权威研究结论后,我们认为其具有合理性,1)根据清华大学《中国长期低碳发展战略与转型路径》,中国要实现2060年碳中和,需在2030年前执行“强化政策路径”而非“政策路径”(详见我们在2020.12.18发布的《碳中和承诺下的十二个长坡赛道》),2)据发改委能源研究所可再生能源发展中心副主任陶冶测算,2030年中国实际需要的风光合计装机规模约16.2亿千瓦,也显著高于“政策路径”。综合考量数据的颗粒度与预测长度,我们采纳全球能源互联网发展合作组织的预测数据。

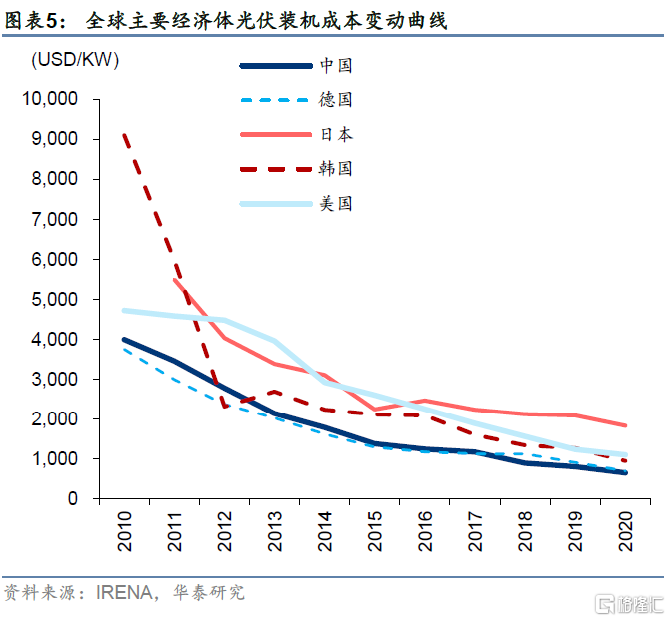

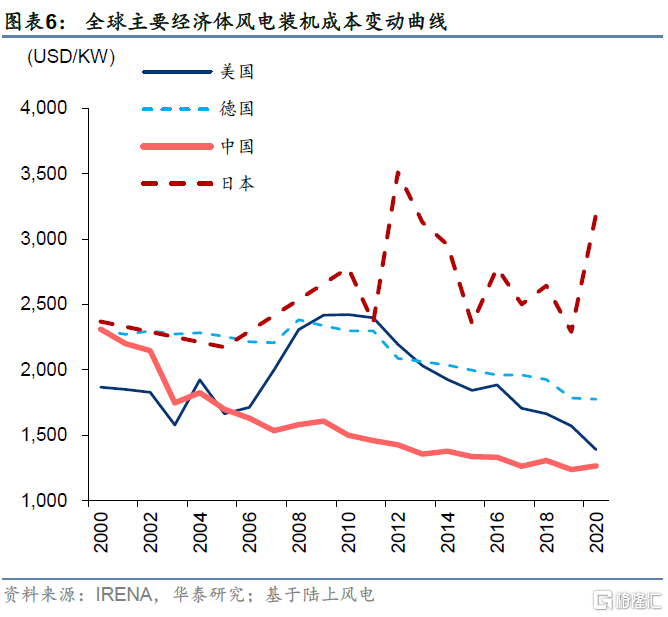

装机成本预测。根据IEA与IRENA数据,由于技术进步等,2030年中国光伏、风电(陆地风电)装机成本有望较2020年分别下降39%、11%,气电、核电装机成本保持基本不变,我们假定其余几类发电清洁能源装机成本较2020年不发生重大变化(由于锂电池成本下降较多,2030年电化学储能装机成本大概率较2020年有明显下行,但由于其年均装机体量相对其他清洁能源较小,对于整体投资体量的影响很小,该误差可以容忍),2030年清洁能源平均综合装机成本有望较2020年下降16%。

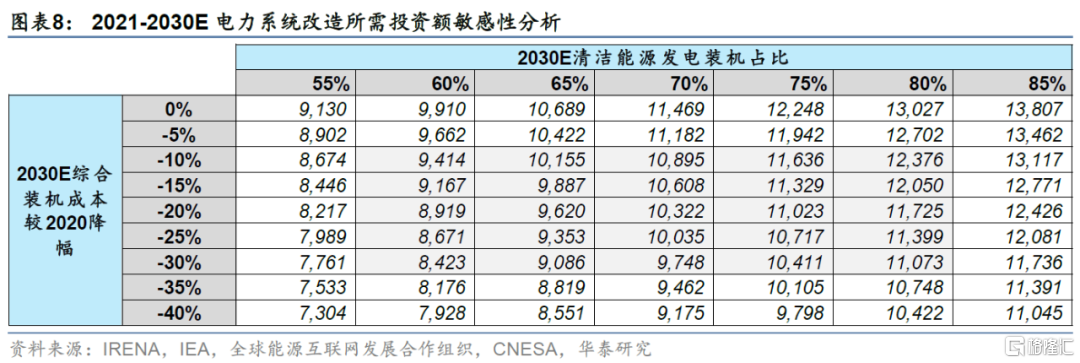

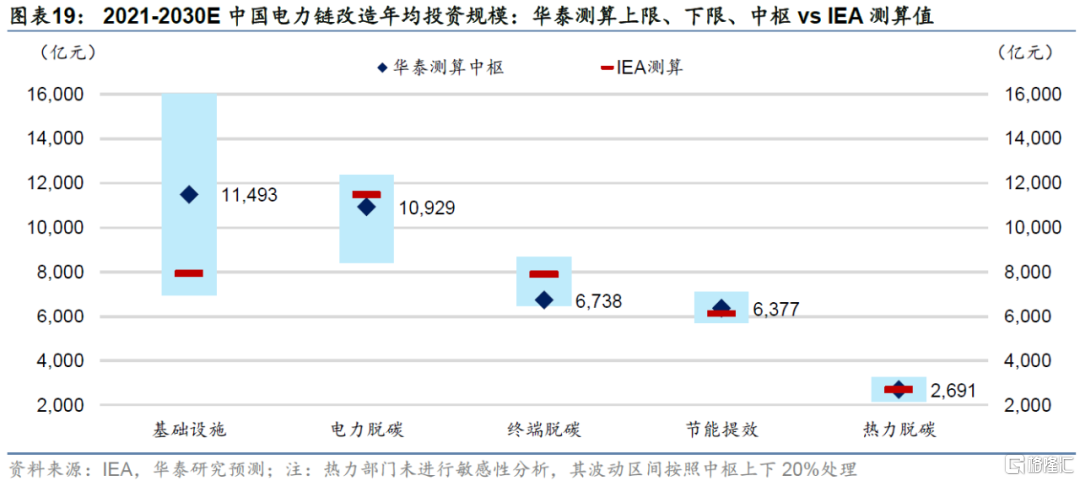

综上,基准情形下,2030年清洁能源装机占比达到73%,综合装机成本较2020下降16%,对应2021-2030E年均电力系统改造投资额约1.1万亿。接合敏感性分析,若2030年清洁能源发电装机比例在60-80%区间,2030年清洁能源综合装机成本较2020年降幅在10-30%区间,对应2021-2030E年均电力系统改造投资额波动区间为0.8-1.2万亿。

热力脱碳:年均投资2700亿,主力为燃气供热

热力供应系统的能源替代主要包括,将现有的燃煤供热或燃油供热替换为更为清洁的燃气供热、生物质供热或氢基燃料供热(若未来技术成本显著下降)。与电力系统改造不同,热力系统改造当前尚未有明确的自上而下政策规划或较权威的行业组织规划,且分布式热力系统的占比较高、投资主体分散;考虑到热力系统投资体量较其余三大模块(电力系统、基础设施、终端用能)较小,我们直接参考IEA测算结果,根据IEA,中国在燃气供热、清洁燃料供热领域的10年年均投资额均各为1346亿,合计2691亿。“十四五”期间燃气供热投资或更高,“十五五”期间清洁燃料供热投资或更高。

终端脱碳:年均投资6700亿,主力为电动车与氢燃料车

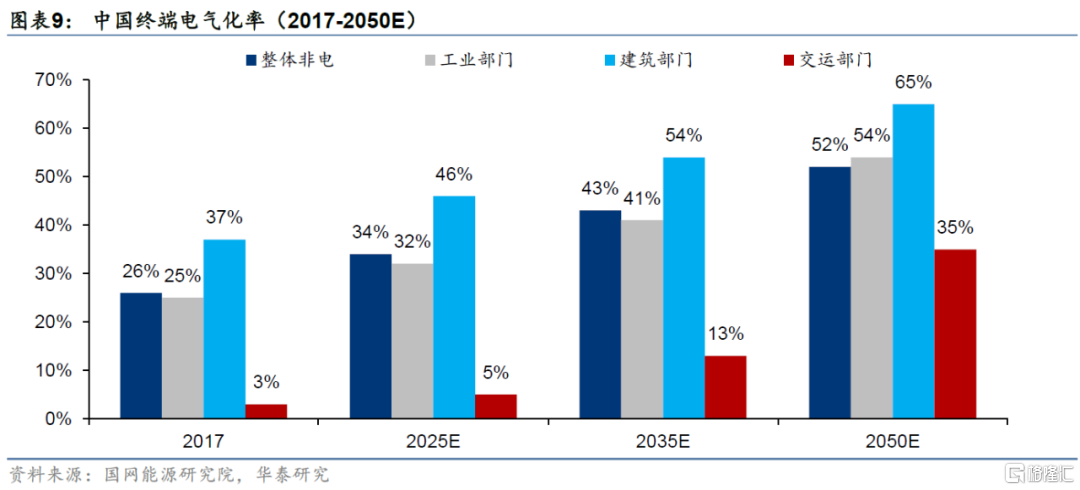

终端能源替代包括对工业部门、建筑部门、交运部门的电气化与清洁化改造。在两大改造途径中,电气化为主要改造方向,对难以实施电气化的细分环节,可采取氢能等替代燃料进行清洁化改造。在三大终端部门中,交运部门改造潜力最大,根据国网能源研究院的预测,中国终端电化率有望在2050年上升至52%,交运部门将贡献最大的升幅(3%→35%)。

工业与建筑部门:对三大终端部门分开考量,工业与建筑部门的能源替代,涉及较多的细分环节而在整体投资体量中占比相对较小,我们直接参考IEA测算结果,根据IEA的长期低碳转型路径,2021-2030E中国在工业与建筑部门的能源替代年均投资规模为2208亿元。

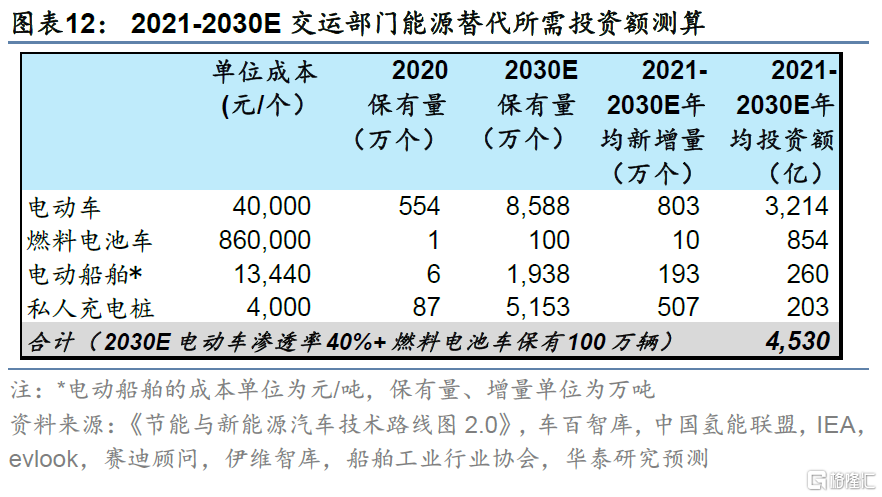

交运部门:针对交运部门,能源替代改造主体为电动车及私人充电桩(公共充电桩计算在能源基础设施部分)、燃料电池车、电动船舶。其余涉及环节还包括高铁与航空能源替代,但考虑前者归属于传统基建范畴,后者尚未有明确的技术应用趋势,本文中不纳入泛电力链投资规模测算。分部来看:

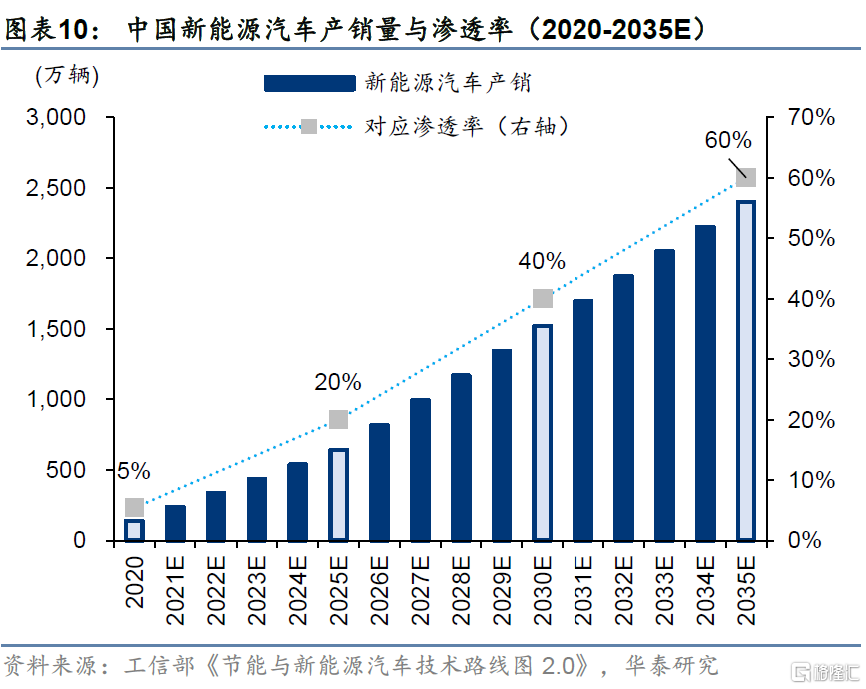

1) 电动车:根据界面统计,2015-2020年全国共202个新能源汽车整车生产项目落地,项目总投资额1.2万亿元,总产能规划达到3000万辆,对应单位产能投资额4万元,根据工信部《节能与新能源汽车技术路线图2.0》,2030年电动车产销渗透率达40%,汽车年产量3.8万辆,对应电动车彼时累计保有量达8588万辆,10年年均增量为803万辆,年均投资额3214亿元。

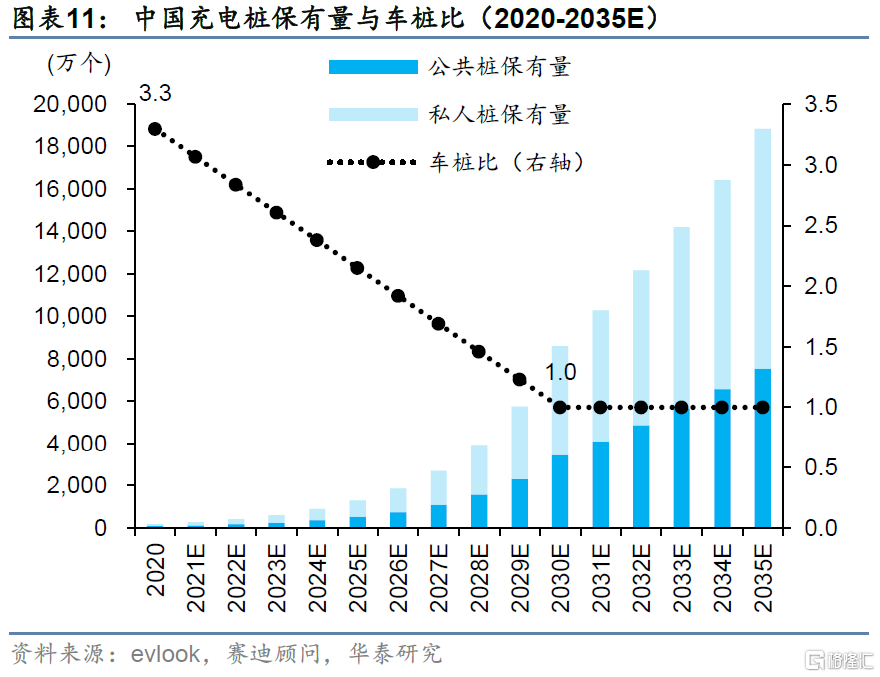

2) 私人充电桩:发改委《电动汽车充电基础设施发展指南(2015-2020)》中曾提出,2020年车桩比达到1:1,事实上充电桩建设进度远低于预期,2020年车桩比仅达到3.3:1。根据赛迪顾问,到2030年有望实现1:1理想车桩比,结合上文中对电动车保有量的预测(2030E:8588万辆),私人充电桩(在总充电桩中占比约60%)彼时保有量为5153万个,再根据IEA,全球范围内私人充电桩均价为0.4万/台,对应10年年均投资额203亿元。

3) 燃料电池车:燃料电池是商用车领域较适宜的清洁化方案。工信部《节能与新能源汽车技术路线图2.0》提出,到2025年,全国燃料电池车保有量达到10万辆,到2035年,达到100万辆,文中并未给出到2030年的保有量目标。另根据车百智库《中国氢能产业发展报告2020》及中国氢能联盟《中国氢能源及燃料电池白皮书》,2030年预测全国燃料电池车保有量即达到100万辆。我们参考2030年100万辆的目标,10年年均增量约10万辆,再结合车百智库的成本预测,10年燃料电池车平均成本为86万/辆,对应年均投资额854亿元。

4) 电动船舶:由于船舶的载重与续航要求,动力电池在航运领域的大面积推广存在较大难度。但对于内航船舶而言,电动船舶的小范围推广是政策支持方向。根据伊维智库,2020年中国船舶用动力电池出货量为75.6Mwh,预计2030年该需求达到25.2Gwh,对应2020、2030E中国电动船舶保有量(以载重量计)分别为6万吨、1938万吨,年均增量为193万吨载重;另根据中国船舶工业行业协会,2019年中国船舶单位造价为1.1万元/吨,考虑电动船舶较传统燃油船舶25%的造价成本上浮,电动船舶单位造价为1.3万元/吨,对应10年年均投资额为260亿元。

上述四项汇总后,中性情形下,交运部门能源替代10年年均投资额为4530亿元,其中电动车投资占绝大部分比重,燃料电池车次之,电动船舶与私人充电桩对投资额规模影响较小。我们对其中影响较大的电动车、燃料电池车进行敏感性分析,若2030年电动车渗透率在40-80%区间,2030年燃料电池车保有量在70-100万辆区间,对应2021-2030E年均交运部门能源替代投资额波动区间为4272-6463亿。

节能提效:年均投资6400亿,主力为工业节能

如何降低终端单位GDP能耗?根据《中国节能节电分析报告2020》,主流节能技术包括:

1) 对于工业部门,可采取球形蒸汽蓄能器、余热回收等方式降低钢铁工业能耗;通过多氧燃烧技术、矿山无人化值守等降低有色金属工业能耗;通过水泥窑协同处置技术、高压力料床粉碎技术、带分级燃烧的高效低阻预热器系统等降低水泥工业能耗;通过钛纳硅超级绝热材料保温节能技术等降低玻璃工业能耗。

2) 对于交运部门,可采取大比例掺量废旧沥青混合料再生技术、废旧轮胎胶粉改性沥青技术等降低公路能耗;通过机车永磁同步牵引技术、机车牵引供电系统制动能量回馈技术等降低铁路能耗;通过可变螺距螺旋桨船舶节油技术、借助BIM技术加强航道整治等降低航运能耗;通过水洗发动机、表面技术等降低航空能耗。

3) 对于建筑部门,可通过提高“被动房”渗透率降低建筑物能耗。“被动房”是一种节能建筑,即无需主动供应能量就能满足制冷和采暖需求的房屋;“被动房”建筑需要满足2条标准:①建筑每年的采暖能耗不超过15kW·h/m2;②建筑每年总能耗(采暖、空调、生活热水、照明、家电等)不超过120kW·h/m2。这个标准意味着“被动房”可以比传统住宅节能90%以上。

4) 对于电力部门,一方面可推动火电装机向大容量、高参数方向发展,提高其利用小时数;另一方面,推动弃水弃风弃光率进一步降低。

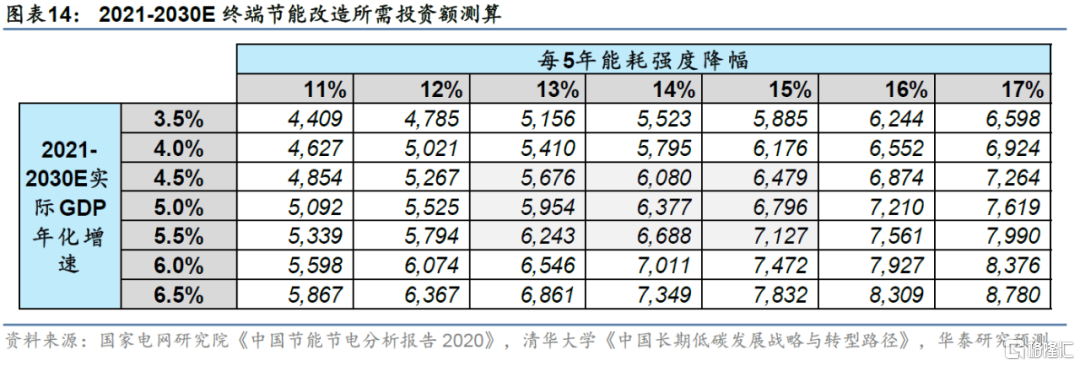

由于涉及技术类别较多,我们采用整体法,通过单位节能投资成本及未来10年全社会节能目标,估算未来10年的潜在年均投资额。根据《中国节能节电分析报告2020》,2019年国内合同能源管理投资达1141亿元,单位节能投资成本为3002元/tce,我们取3000元/tce计入模型。另根据清华大学《中国长期低碳发展战略与转型路径》,长期低碳转型路径下,2021-2030中国每5年累计能耗强度需下降14%,预测实际GDP年化增速为5.0%。综合上述节能目标与单位节能成本,中性情况下,2021-2030E终端部门节能提效所需年均投资额为6377亿。接合敏感性分析,若5年能耗强度降幅在13-15%区间,10年实际GDP年化增速在4.5-5.5%区间,对应2021-2030E年均节能提效投资额波动区间为5676-7127亿。

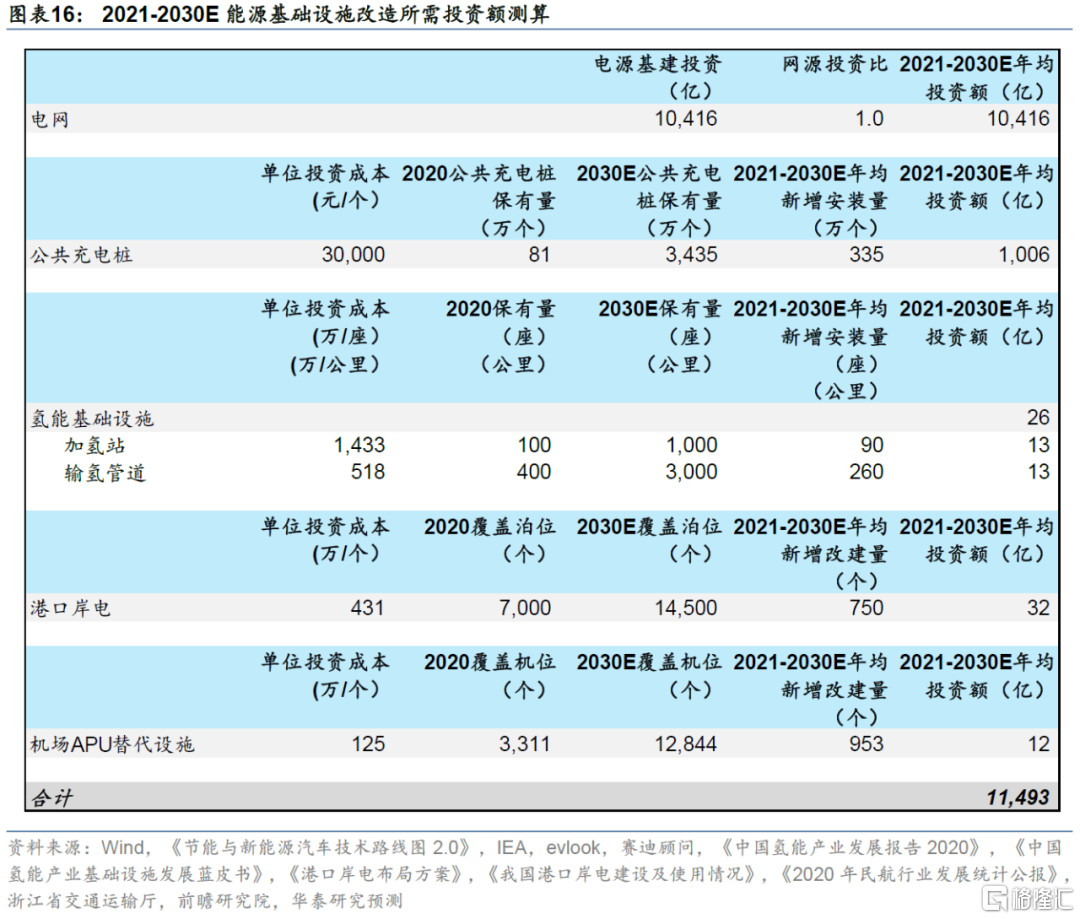

基础设施:年均投资1.1万亿,主力为电网与公共桩

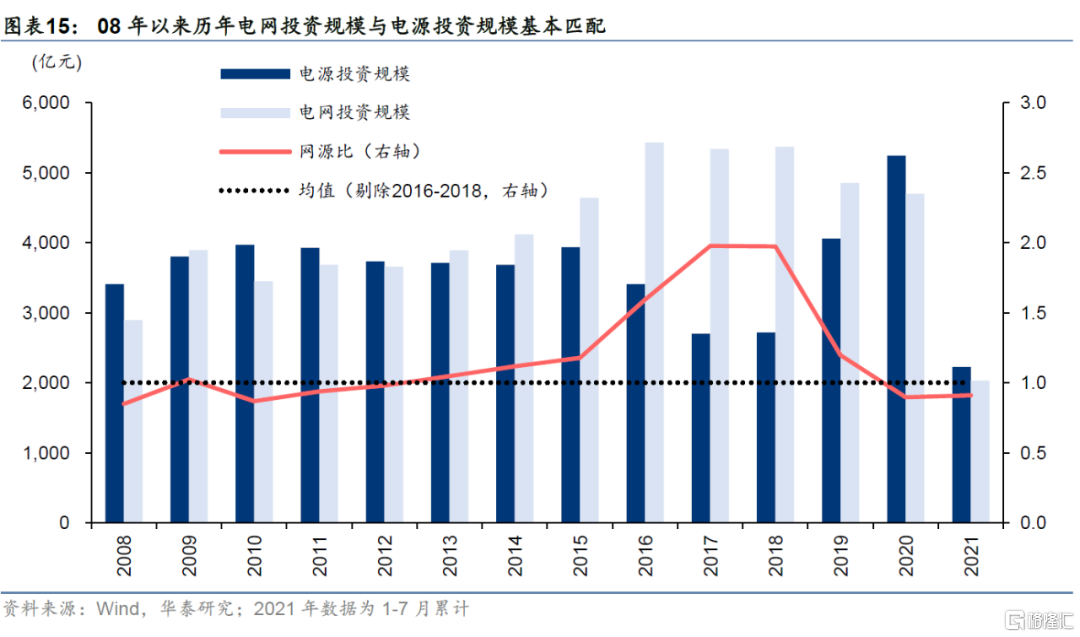

电网:当前电网改造主要由国家电网与南方电网集团完成,国家电网占绝大部分比重。根据2021能源电力转型国际论坛辛保安的发言,国家电网在“十四五”期间计划投入3500亿美元(2.4万亿元人民币),推进电网转型升级,对应5年年均投资额4830亿。我们认为上述数字有较大上行风险。2008年以来,除“十三五”时期的2016-2018三年大举投资特高压外,每年电网投资规模与电源投资规模的比重大致稳定,均在0.85-1.20区间内,均值为1.0;考虑到前述环节中,我们测算的10年年均电源投资规模为1.0万亿(剔除储能部分),对应电网年均投资中性水平也为1.0万亿(我们认为电源投资规模年均1.0万亿为过分高估的可能性较小,因为这一数字与IEA测算结果高度接近)。

公共充电桩:测算步骤与前述交运能源替代部分的私人充电桩基本一致,此处不再赘述,唯二区别在于:1)公共充电桩单位造价更高,模型假设为3万元/个(IEA预测数据),2)假定公共充电桩占全部充电桩的比重为40%。中性情形下,10年年均投资额为1006亿。

氢能基础设施:氢能基础设施主要包括输氢管道及加氢站。输氢管道方面,《中国氢能产业基础设施发展蓝皮书》预计,到2030年,国内输氢管道将达3000km,截至2020年,国已建成400km,对应10年年均新增260km。参考已建成巴陵-长岭以及济源-洛阳线,输氢管道单位投资约518万元/km,对应10年年均投资额13亿元。加氢站方面,《蓝皮书》提出,到2030年,国内预计建成加氢站1000座,截至2020年,国内已建成100座,对应10年年均新增90座。依据此前加氢站的建设投资情况,加氢站单位投资额约1433万元,对应10年年均投资13亿元。两者汇总,氢能基础设施10年年均投资额约26亿元。

港口岸电:推广港口岸电是控制靠港船舶碳排放的重要举措。根据交运部《港口岸电布局方案》,港口岸电改造建设规模应当与港口靠泊能力匹配,我们按此逻辑尝试估算港口岸电改建投资规模。根据前瞻研究院调研,2020年我国共有港口泊位2.2万个,结合交通运输部《我国港口岸电建设及使用情况》披露,截止2019年底,我国已有港口岸电设施可覆盖泊位7000多个,则待覆盖泊位约1.5万个。参考温州市及连云港市经验,单个泊位改建成本约431万元。我们假设符合改建要求的泊位占待覆盖泊位的比例为50%,则实现可改建泊位全覆盖所需的改建投资额约为323亿元,对应10年年均投资额32亿元。

机场APU替代设施:机场APU替代桥载指,以地面设备替代APU为停泊飞机提供照明及空调所需电力。假设未来10年的年均旅客吞吐量增速为7.5%(过去5年为10%左右),到2030年,全国机场旅客吞吐量或达27.8亿人次。参考2016-2019年,平均每21.6万人次的吞吐量对应1个停机位,2030年停机位数或达1.28万个。根据《2020年民航行业发展统计公报》,我国现有停机位约6621个,其中大型机场已实现APU替代桥载近机位全覆盖。考虑到未来远近机位占比相当,我们假设目前APU替代设备的覆盖率为50%(即近机位改造实现全覆盖)。若后续新建APU替代桥载覆盖率达到100%,则待覆盖停机位约9500个。考虑单个APU替代桥载投资约125万元,对应10年年均投资额12亿元。

上述四项汇总后,中性情形下,能源基础设施10年年均投资额为1.1万亿元,其中电网投资占绝大部分比重,公共充电桩次之,氢能基础设施、港口岸电、机场APU替代设施等对投资额规模影响较小。我们对其中影响较大的电网、公共充电桩分别进行敏感性分析:若2021-2030E电源年均投资在8000亿-1.2万亿区间,2021-2030E网源投资比在0.8-1.2区间,对应2021-2030E年均电网投资额波动区间为6400亿-1.4万亿;若2030年电动车渗透率在40-80%区间,2030年车桩比在1.0-2.0区间,对应2021-2030E年均公共充电桩投资额波动区间为491-1554亿;对应能源基础设施年均投资波动区间为0.7-1.5万亿。

汇总:泛电力链年均直接投资3.8万亿

将前述五大模块汇总,泛电力链未来10年年均直接投资规模约3.8万亿,电力部门与电网投资占半壁江山,此外,节能提效、电动车投资占比也较高。3.8万亿的直接投资总量与IEA(3.6万亿)及清华大学测算结果(3.5万亿)均较为接近,相互印证泛电力链改造基本处于3-4万亿的年均投资量级。考虑敏感性分析,年均直接投资额波动区间为3.0-4.7万亿。

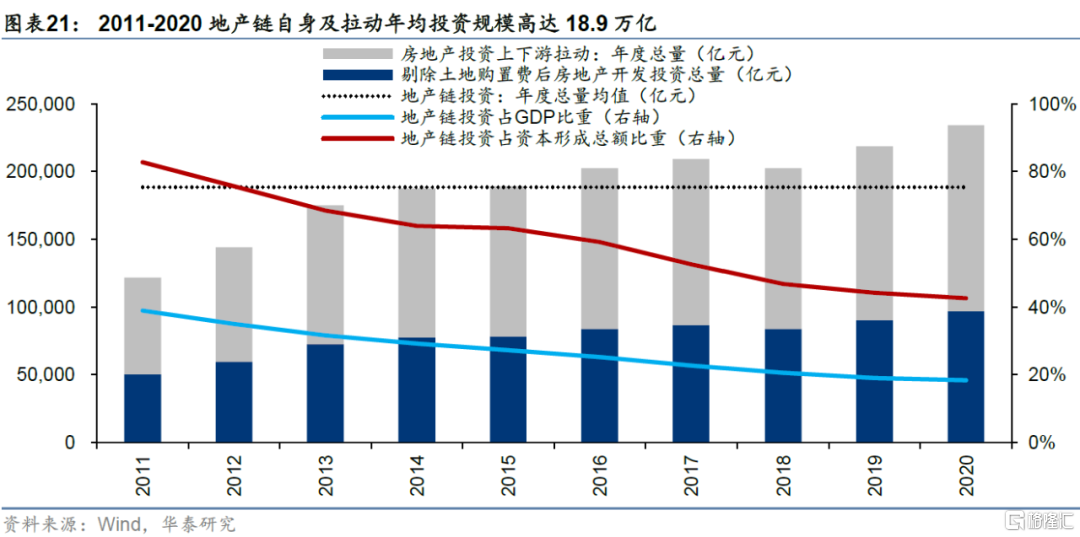

地产链年均直接投资7.8万亿,拉动投资11万亿

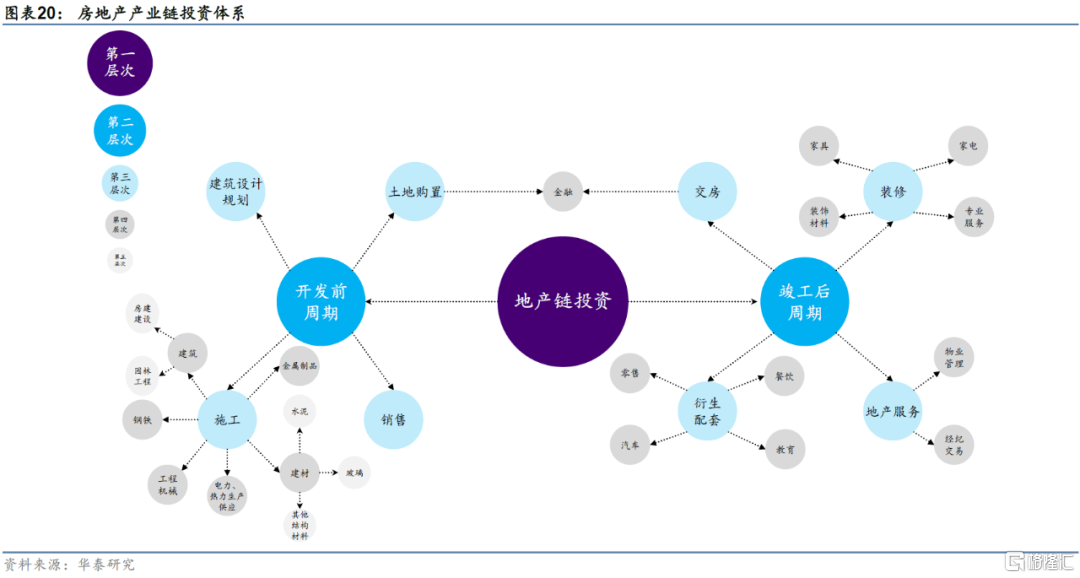

房地产开发流程长,涉及拿地、规划、施工、销售、交房、装修等多个环节,每个环节参与行业众多,形成了环环相扣的产业链条。前期拿地、销售以及后期的交房环节主要由狭义的房地产业参与,主要拉动金融业。前周期的施工环节涉及多个上游行业,主要拉动建筑、建材、工程机械、钢铁等投入。后周期的装修环节同样牵连甚广,主要带动家具、家电、装饰等“后地产”投入。此外,房地产开发还能够带动地产经纪等相关服务以及相关配套设施的投入。因此,房地产投资牵一发而动全身,带动上下游众多行业投资,形成了规模庞大的地产链投资。

我们尝试分房地产投资以及其带动的上下游投资两部分对2011-2020年的年度的地产链投资体量进行估算。对于前者,由于土地购置费并不计入对实体经济的投资,我们将剔除土地购置费后的房地产开发投资额作为真实房地产投资。对于后者,我们借助投入产出表粗略估算。通过投入产出表,我们可以计算完全消耗系数以及完全分配系数矩阵,两者之和为房地产业对上下游某一行业的总带动效应,约为1.4左右。假设房地产投资对其他行业投资的带动效应类似,则10年平均来看,7.8万亿真实地产开发投资能够拉动房地产上下游产业链投资约11万亿,对应地产链总投资体量粗略估算为18.9万亿。

泛电力链与地产链体量PK:不可忽视的贸易属性与拉动效应

泛电力链投资体量与地产链投资体量表观上存在较大差距,但需注意两点比对因素的差异,考虑比对因素差异后,我们认为,两者的实际体量具备较高的可比性:

1) 贸易属性:

地产链投资的主体(地产开发、金融、水泥等)为不可贸易品且全球地产开发周期并不同步,泛电力链投资主体为可贸易品且全球低碳转型周期高度同步(2050年是多国碳中和目标截至时点),这意味着,国内泛新能源领域企业在全球市场上具备竞争力的背景下,泛电力链投资对应的需求不局限于国内市场,而是全球市场。

以中国具备较强国际竞争力的三类可贸易品——光伏、风电、锂电——为例,仅考虑此三类细分品种,可贸易性带来的增量年均投资即达到2.1万亿,即在不考虑拉动效应的情形下,泛电力链直接投资规模已达到年均5.9万亿(3.8万亿国内市场需求+2.1万亿海外市场需求)。

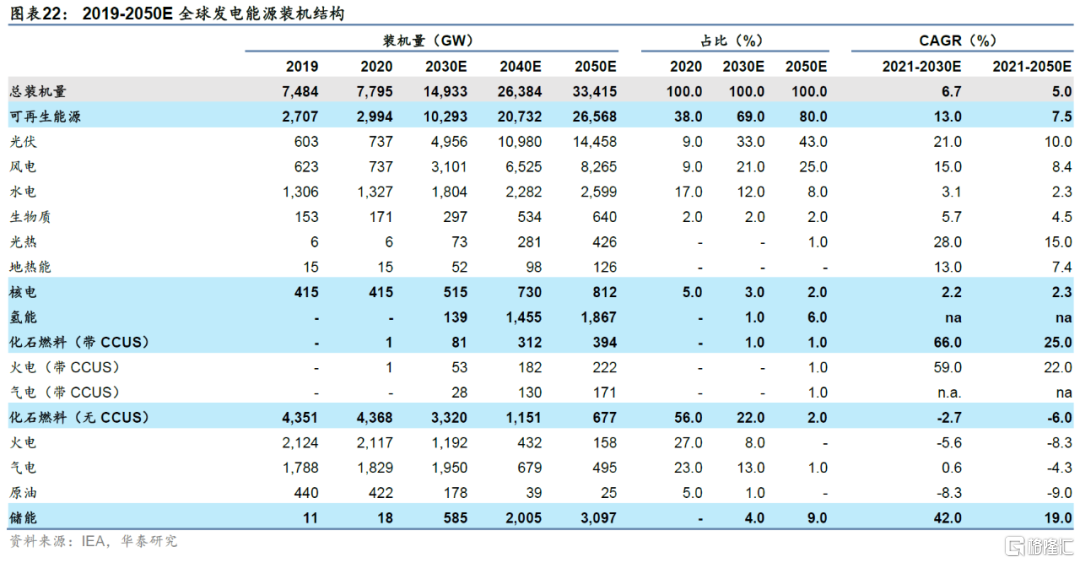

光伏、风电:IEA预计到2030年,由于净零排放目标的推动,全球光伏与风电装机量将分别从2020年的737/737GW上升至4956/3101GW,对应年均全球投资额为1.5万亿/1.9万亿人民币,中国企业在光伏产业链主要细分环节全球市场份额在90%以上,在风电产业链主要细分环节全球市场份额在50%以上,以90%、50%分别计入,对应中国企业年均投资额为1.4/1.2万亿,较前述模型的增量年均投资为1.1/0.7万亿。

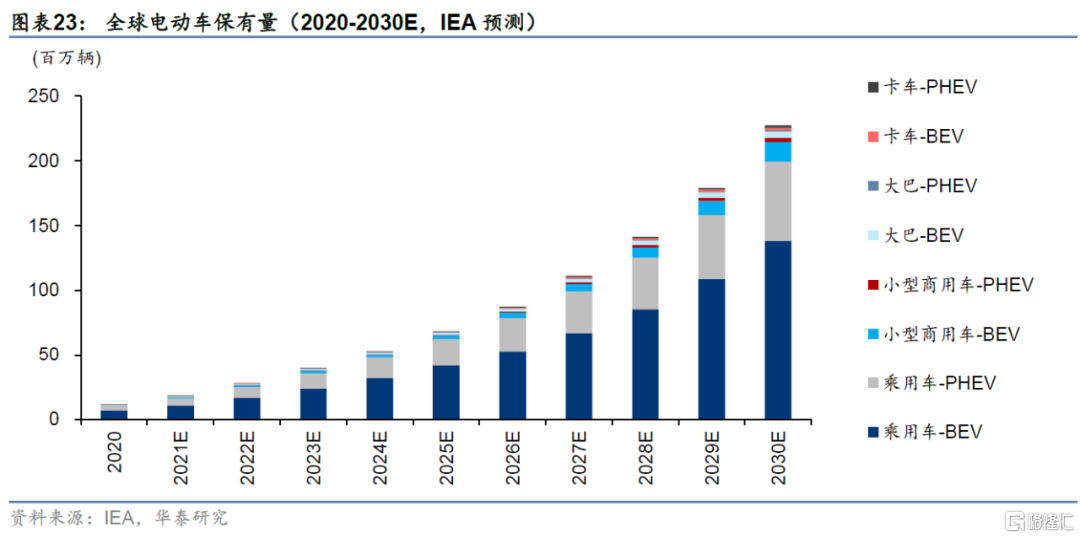

锂电/电动车:IEA预计到2030年,各国电动车政策的强力推进下,全球电动车保有量将从2020年的1100万辆上升至2.3亿量,年均新增2100万辆,对应投资额8640亿元人民币,考虑中国企业在电动车产业链主要细分环节全球市场份额在70%左右,对应中国企业年均投资额约6000亿,较前述模型的增量年均投资为2800亿。

2) 拉动效应:

我们讨论地产链的投资体量时,多将直接投资与拉动投资合并考量,得出近20万亿的规模;但上文中我们测算的近4万亿泛电力链投资规模,仅为直接投资(IEA与清华大学测算结果与我们接近,有较大可能也并未包括拉动投资),且尚未考虑可贸易性;泛电力链的拉动投资较为复杂,较难直接测算,参考电网环节的拉动效应,根据国家电网,“十四五”期间直接及拉动投资规划为6万亿,扣除其中直接投资,拉动投资约3.6万亿;若泛电力链整体拉动效应与上述电网类似,那么5.9万亿直接投资对应的拉动投资约8.9万亿,泛电力链直接投资+拉动投资合计14.8万亿,这一数字与地产链投资规模高度可比。

风险提示:

各行业碳达峰方案制定慢于预期、各行业碳达峰政策执行力度低于预期、海外经济体低碳转型政策执行力度低于预期;减排技术进步节奏快于预期,推动减排成本超预期下降。