下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,根据深交所披露,深圳证券交易所创业板上市委员会定于10月22日召开2021年第63次上市委员会审议会议,审核浙江涛涛车业股份有限公司(首发)(以下简称“涛涛车业”),保荐人为浙商证券。

涛涛车业是一家专注于户外休闲娱乐兼具短途交通代步功能的汽动车、电动车及其配件、用品研发、生产和销售的高新技术企业。其中,汽动车主要包括50cc~300cc 排量段的全地形车和 50cc~250cc 排量段的摩托车;电动车主要包括电动滑板车、电动平衡车、电动摩托车、电动自行车等。主要产品已通过了美国 EPA、CARB、CPSC以及欧洲的 e-mark、CE 等认证。

在生产方面,公司对美国、加拿大市场主要采取“仓储式”的生产模式,根据对当地市场历年销售情况的分析和未来市场需求的预期进行排产,生产完成并经检验合格后出口至美国或加拿大子(孙)公司仓库,再由其通过各渠道进行销售;对除美国、加拿大之外的市场主要采取“订单式”的生产模式,即发行人根据客户订单要求组织生产,生产完成并经检验合格后入库,最后按照订单要求向客户交货。在销售方面,美国、加拿大地区以批发商、零售商、自有网站、第三方网站等多种销售渠道为主;美国、加拿大之外的市场销售以批发商、零售商为主。

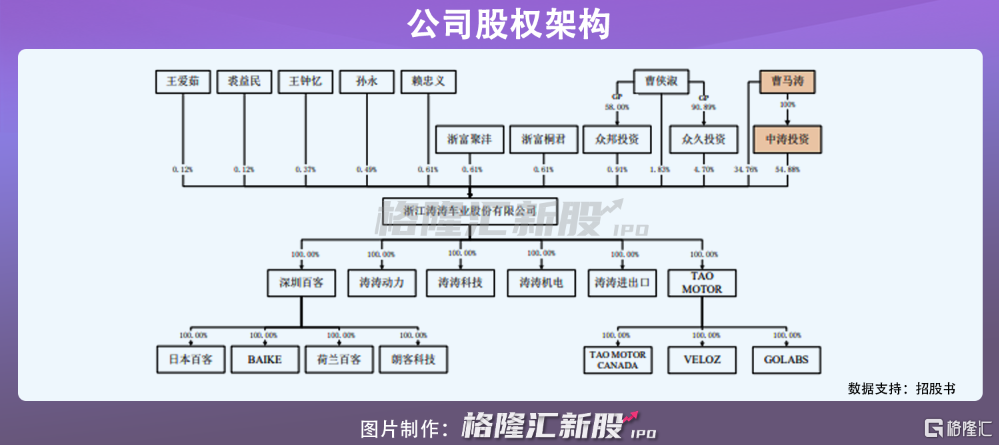

根据招股书,涛涛车业的控股股东为中涛投资,直接持有公司 4,500 万股;实际控制人为曹马涛。本次发行前,曹马涛直接持有公司 2,850 万股(占发行人股份总数的34.76%),间接持有 4,500 万股(占发行人股份总数的 54.88%),直接、间接合计控制公司 89.63%的股份;本次发行后,曹马涛仍将控制发行人 67%以上的股份。

本次IPO募集资金6亿,将主要用于年产 100 万台智能电动车建设项目、全地形车智能制造提升项目、研发中心建设项目、营销平台建设项目以及补充流动资金。

1

研发费用率低于可比公司平均值

全地形车起源于 1960 年的北美,因风雪交加的气候,美国人为应对泥泞湿滑的路面,希冀有一种轻便、小巧,且能够在恶劣天气、复杂路况下行驶自如的交通工具。随着生活方式的变化以及收入水平的不断提高,全地形车逐步向娱乐性、实用性方向发展。

公开数据显示,2018年全地形车(ATV)市场规模超过25亿美元,预计至 2025 年,全球全地形车(ATV)市场规模将超过33亿美元;2018 年全地形车(UTV)市场规模超过60亿美元,预计从 2019 年到 2025 年的年复合增长率将达到 5%。

同时,相较于欧美发达国家摩托车行业发展历程,我国摩托车行业发展起点较晚,但近几十年,我国摩托车行业呈现高速发展趋势,行业整体产量从1980年的4.9万辆发展到目前的千万辆规模,我国现已跻身世界摩托车生产大国行列。

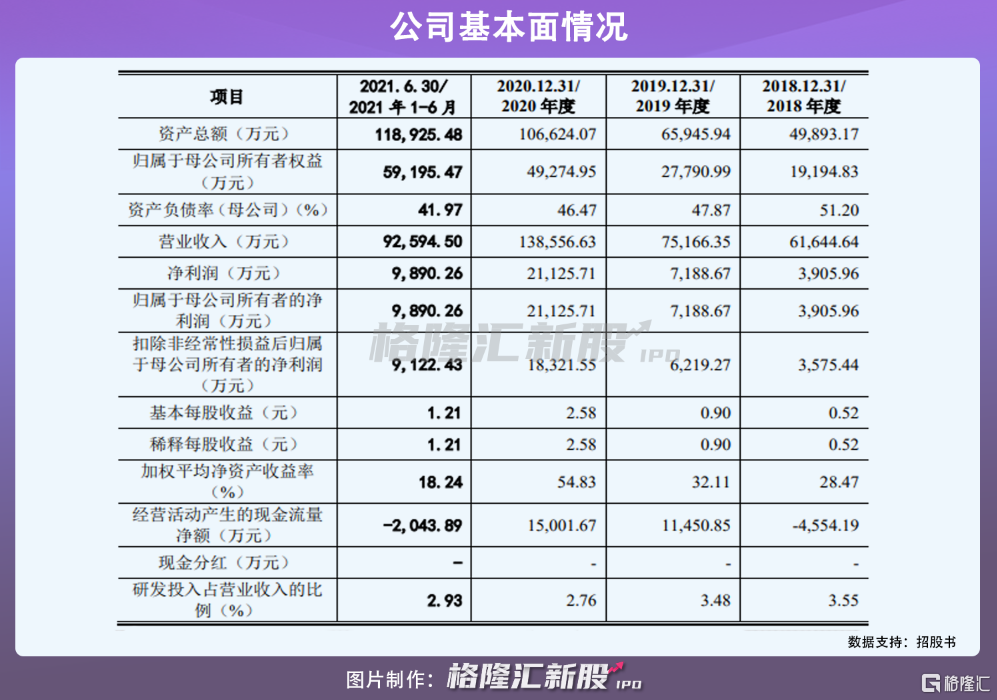

随着产品的市场空间进一步打开,涛涛车业的业绩得到提升。报告期内,公司实现营收分为6.16亿元、7.52亿元、13.86亿元、9.26亿元,归属于母公司所有者的净利润分别为3905.96万元、7188.67万元、2.11亿元、9890.26万元。

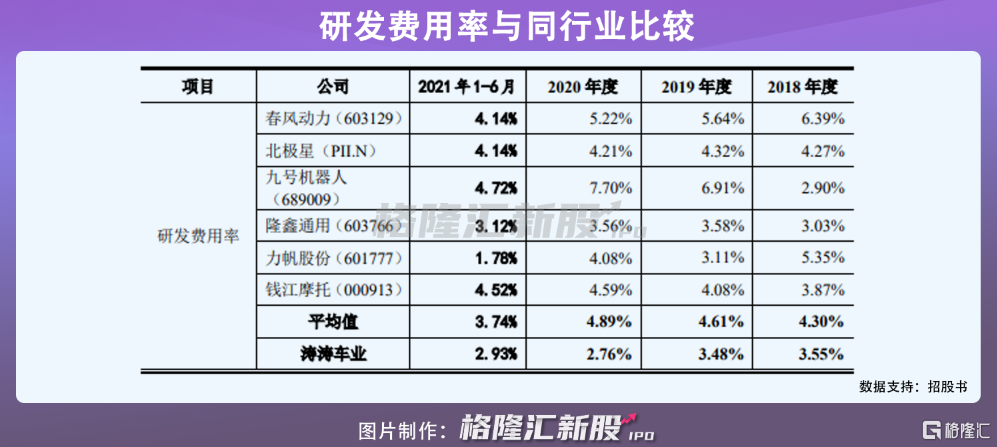

不过目前,全地形车、电动滑板车、电动平衡车及摩托车等产品的市场竞争手段趋于多元化,随着公司对北美、欧洲等国际市场开拓力度的加大,或将面临更大的全球市场竞争压力,在一定程度上需要提升研发投入。

报告期内,涛涛车业的研发费用分别为 2188.19万元、2616.33万元、3827.18万元、2708.90 万元,占营业收入的比例分别为 3.55%、3.48%、2.76%、 2.93%,其研发费用率低于可比公司平均值,主要系发行人销售增长较快所致。

2

境外销售占比超九成

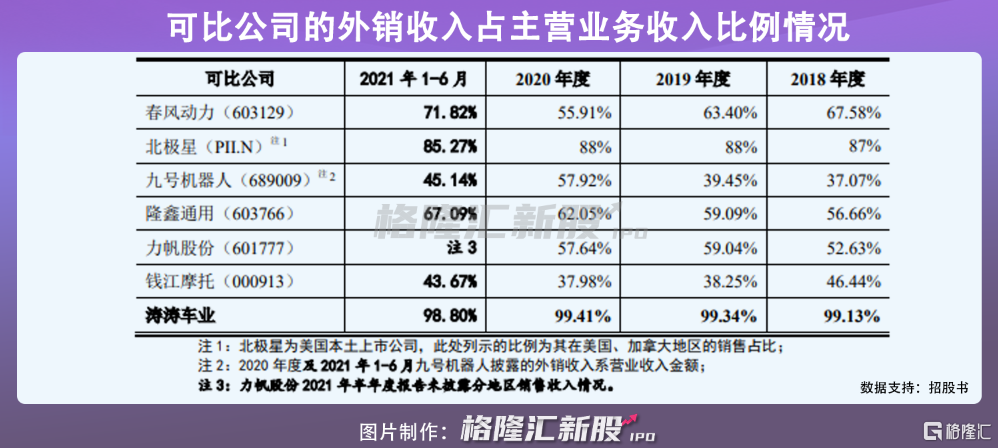

同时,报告期内,涛涛车业的境外销售占其营业收入比例均在 98%以上,旗下产品主要销往美国、欧盟、俄罗斯等国家和地区。

目前,上述国家或地区除对全地形车等产品进口出台了相应的技术法规和技术标准(比如欧盟 CE 认证适用指令和美国 EPA 法规等)以及各进口国制定的各类合格评定模式或准入制度外,没有特别的限制性技术贸易政策。如果未来主要出口国家和地区对公司相关产品的贸易政策和认证制度发生变化,或主要海外市场的国家和地区对中国实施贸易制裁或发生激烈的贸易战,则公司的业务和经营将可能受到不利影响。

此外,报告期内,公司存货账面价值分别为2.23亿元、1.92亿元、3.79亿元、 5.00亿元,占总资产的比例分别为 44.71%、29.13%、35.58%、42.01%。报告期各期末,公司分别计提了 370.05 万元、384.32 万元、721.82 万元、1010.32 万元存货跌价准备。

目前涛涛车业主要采用“订单式”和“仓储式”生产模式,若对于产品销量预测不够准确,则可能出现备货过多的风险。如果新产品的推出挤占原有市场空间,可能致使现有库存产品难以消化,则会出现存货减值的风险,从而对公司的经营业绩造成一定的负面影响。

3

结语

目前来看,涛涛车业在经营规模、盈利能力、市场地位等方面还有较大的提升空间,应当需要加大产品及技术研发投入,通过先进技术的应用提升用户使用体验,进而增强产品市场竞争力。