下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

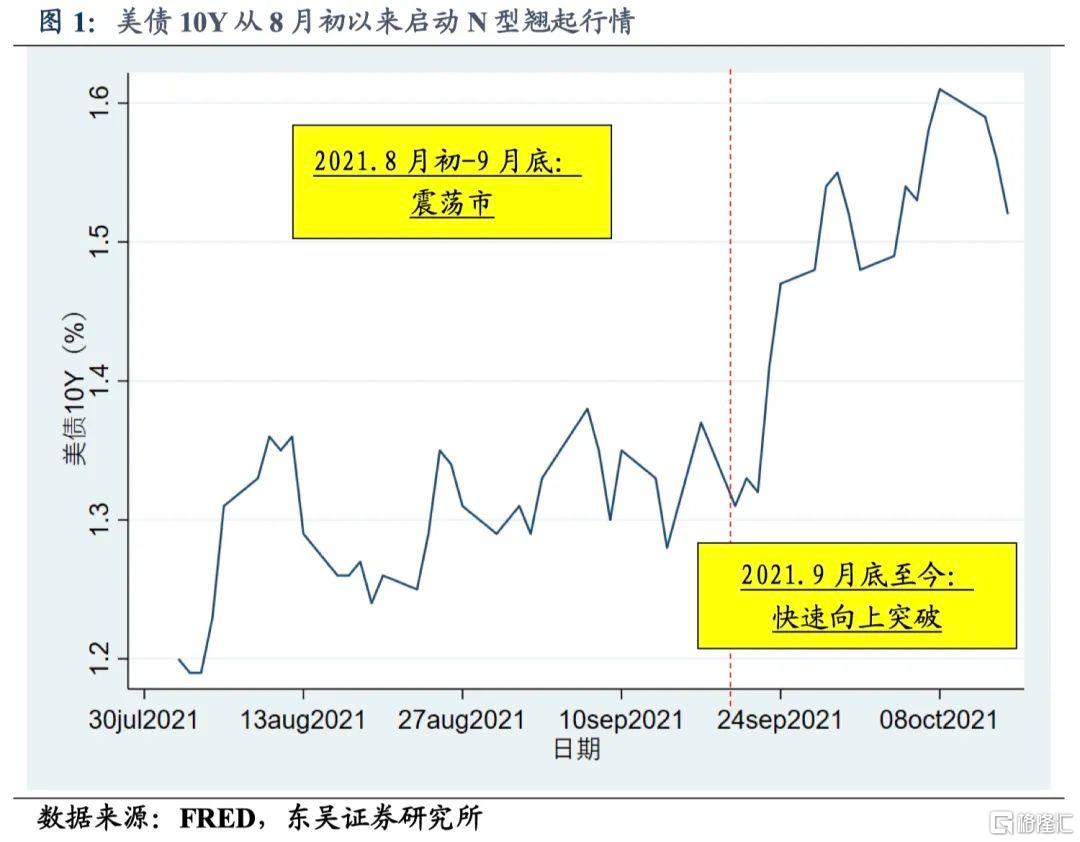

美债10Y“N型”翘起。美债10Y近期快速攀升,一度刺破1.6%次整数点位(前期预判1.5-1.7%中值附近),全年周K线做图形观察呈现扁平的“N型”走势。“N型”翘起部分,大体我们可以分为以下三个阶段:(1)阶段1(8月初-9.23):蓄力期。通胀预期处于震荡的下行段,实际利率处于震荡的上行段,实际利率震荡高点逐级抬升;(2)阶段2(9.23-9月底):发力期第一阶段。通胀预期处于震荡的上行段,实际利率率先实现“箱体”突破,两相叠加发力;(3)阶段3(9月底至今):发力期第二阶段。通胀预期实现“箱体”突破,实际利率反而掉头下行。

美债10Y短期动能有所切换。阶段2至3的切换意味着美债10Y推升动能的切换。阶段2中,实际利率迎来“箱体”突破的时点,恰好同通胀预期的“箱体”震荡的上行段相互叠加,导致了美债10Y在这一阶段的强势抬升。进入阶段 3,受全球供应链延宕超预期、8月核心通胀指标高位驻足等因素影响,通胀预期迎来“箱体”突破,这一超预期的变化,对实际利率形成了向下的压制,美债10Y上行节奏放缓,甚至国庆以后3-4交易日出现冲高回落的阶段性触顶迹象。

实际利率、通胀预期反向变化其实并不陌生。自2020年1月以来,我们先后可以识别出6次通胀预期快速抬升,对实际利率形成阶段性压制的图形。如何理解?(1)TIPs是对冲通胀的工具;(2)同向变化意味需求端引发的良性复苏,反向变化暗示供给端导致的“滞胀”引诱;(3)近期美债10Y动能切换,暗示边际上“滞胀”风险加剧。

未来怎么看?

(1)前期早在6月份我们就提出实际利率 2021Q3 筑底的观点(参看前期报告《美国实际利率三季度将迎来拐点 20210715》),实际情况受 Delta 变异株的影响比我们预计的稍微延后。但实际利率助推的美债 10Y 抬升,才是我们认为可持续的趋势性变化,也就是“N型”翘起本应该有的推动因素。当前来看 9 月底以来的翘起并未反应这样趋势性的变化,反而是通胀预期磨顶过程中的一波反趋势波动。鉴于通胀预期已经运行在自 2003 年两次扩张期以来的历史高位区间,每一次冲高或都会形成对实际利率的实质性压制,不利于美债 10Y 抬升的可持续动能的维系;

(2)通胀预期还会继续往上 20bp 吗?近期市场确实在调预期,我们从趋势上仍然认为通胀将是暂时性的,但我们认为短期存在超调的空间(由于供应链的高度不确定性、围绕美债上限博弈等负面因素),不过我们认为通胀预期向上最多 10-15bp 的波幅(同时对实际利率形成下压),这意味着美债 10Y 1.6%附近要震荡,要等待实际利率重返升势,才可以继续攀升,这个过程将较为缓慢;

(3)总结而言,年底仍看向 1.6-1.8%(同市场比,相对保守)。形态上我们认为或先横盘,再向上,趋势上还是向上的。向上的触发点需要关注拜登政府财政刺激落地的时间点以及规模,综合考虑债务上限以及中美地缘政治在国会两党博弈的牵制情况,我们认为时点上到11月中-12月初才会有实质突破的概率较高,结果来看债务上限被悬挂,刺激规模或在 1.5-2.5 万亿美元,相比较于 3.5 万亿美元原定的规模或会大幅缩水。

风险提示:(1)全球“再通涨”超预期;(2)以Delta为首变异株对经济活动影响超预期;(3)地缘风险超预期。

正文

1. 美债 10Y“N 型”翘起,短期动能有所切换

美债 10Y 近期快速攀升,一度刺破 1.6%次整数点位(前期预判 1.5-1.7%中值附近),全年周 K 线做图形观察呈现扁平的“N 型”走势。而近期自 8 月初以来先缓后急的抬升(见图 1),从图形上来看可以概括为“N 型”翘起走势。

“N 型”翘起部分,大体我们可以分为以下三个阶段(见图 2):

(1)阶段 1(8 月初-9.23):蓄力期。通胀预期处于震荡的下行段,实际利率处于震荡的上行段,实际利率震荡高点逐级抬升;

(2)阶段 2(9.23-9 月底):发力期第一阶段。通胀预期处于震荡的上行段,实际利率率先实现“箱体”突破,两相叠加发力;

(3)阶段 3(9 月底至今):发力期第二阶段。通胀预期实现“箱体”突破,实际利率反而掉头下行。

阶段 2 至 3 的切换意味着美债 10Y 推升动能的切换。

阶段 2 中,实际利率迎来“箱体”突破的时点,恰好同通胀预期的“箱体”震荡的上行段相互叠加,导致了美债 10Y 在这一阶段的强势抬升。在以下的回溯分析中,我们可以更清晰地认识到,意料中的通胀预期抬升并不会对实际利率形成压制,这体系在阶段 2 的形态上。

进入阶段 3,受全球供应链延宕超预期、8 月核心通胀指标高位驻足等因素影响,通胀预期迎来“箱体”突破,这一超预期的变化,对实际利率形成了向下的压制,美债 10Y 上行节奏放缓,甚至国庆以后 3-4 交易日出现冲高回落的阶段性触顶迹象。

2. 美债“费雪”拆分后,特有的“滞胀”暗示

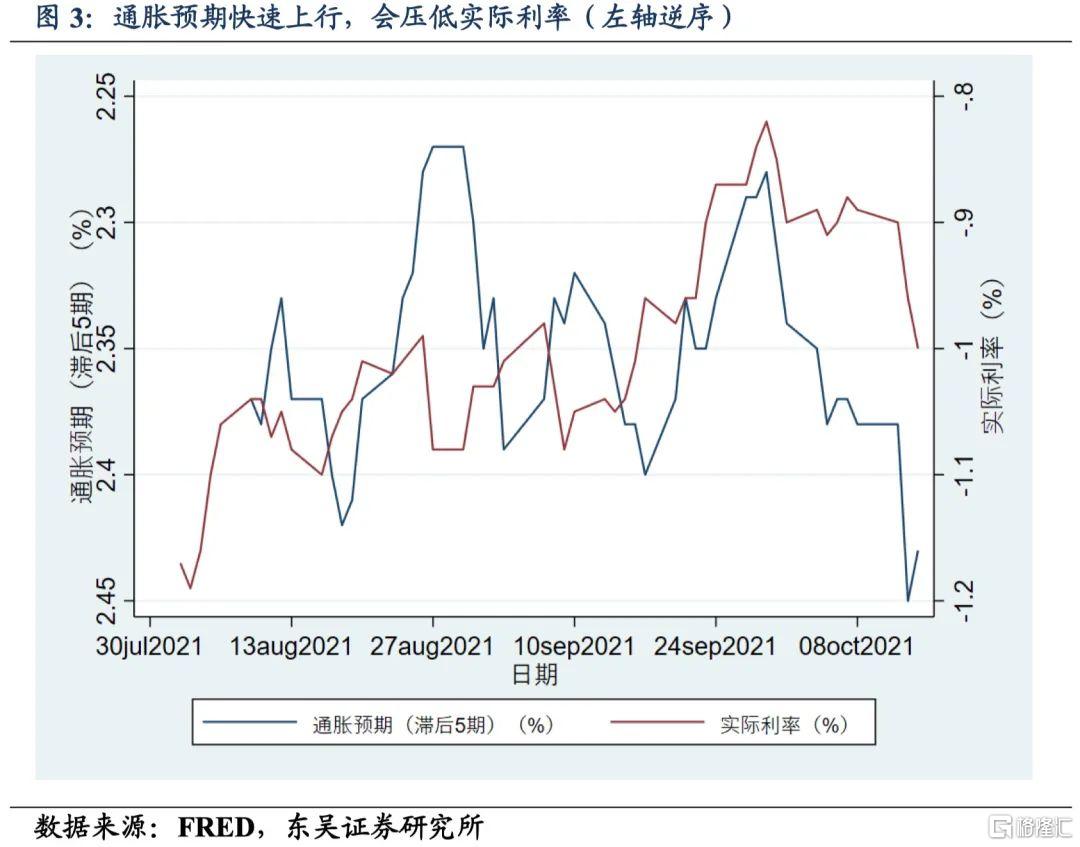

实际利率同通胀预期的负相关关系并不令人感到陌生,但在美债 10Y 分析中,我们往往忽略了这一事实。我们习惯于把美债 10Y 进行“费雪”拆分为两部分,即实际利率+通胀预期,但其实两者同时存在着从理论上说得通、从数据上看得到的负相关关系(见图 3,4)。

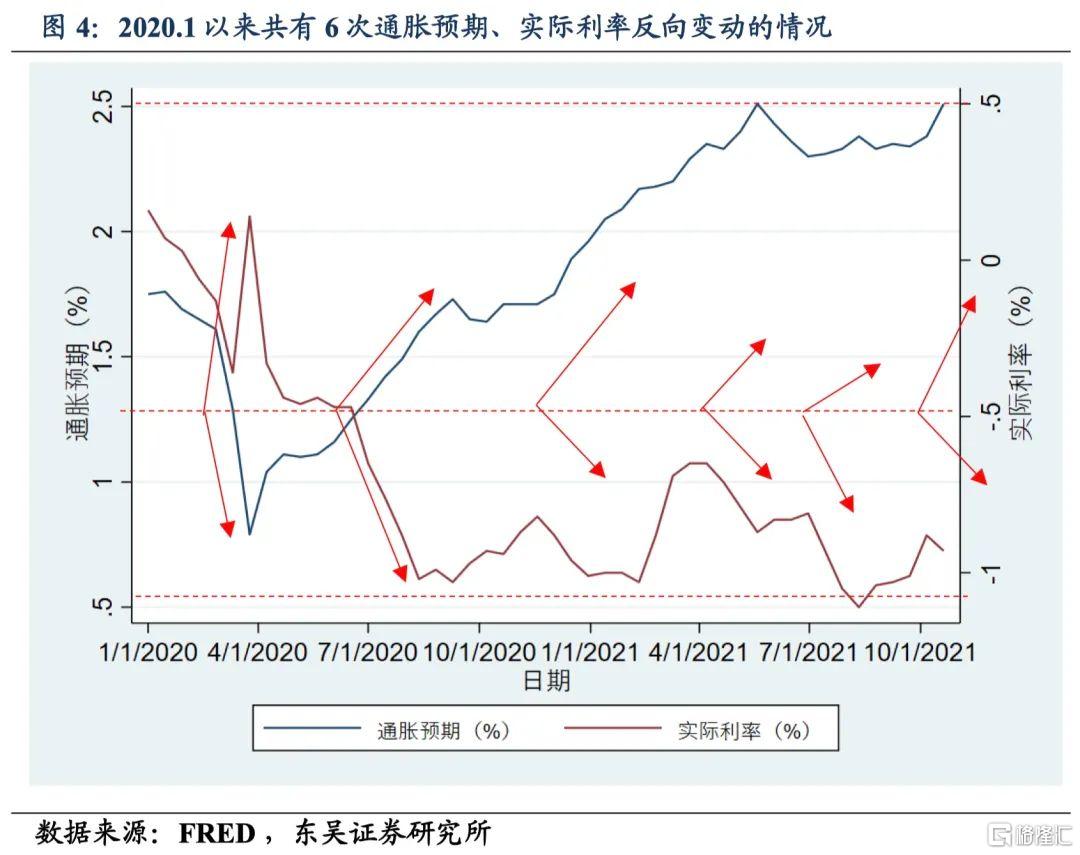

自 2020 年 1 月以来,我们先后可以识别出 6 次通胀预期快速抬升,对实际利率形成阶段性压制的图形(见图 4),如何做理解?

(1)表面上来看,TIPs 是对冲通胀的工具,因此(超预期)快速上行的通胀会对实际利率形成压制,对美债 10Y 上行形成拖累;

(2)本轮特有的高通胀、高通胀预期局面,是实际利率筑底时常超预期的技术性原因之一;

(3)从理论上做理解,我们认为供需相适应、需求拉动的良性增长会导致通胀预期、实际利率的同步抬升;而供需错配、供给不足的局面会导致通胀预期、实际利率的反向变化,我们认为这其实暗示着“滞胀”局面的出现。因此,从阶段 2 至阶段 3 的动能切换,暗示着边际上“滞胀”风险的加剧。

3. 未来怎么看?“N 型”延续,还是“M 型”回落?

我们认为:

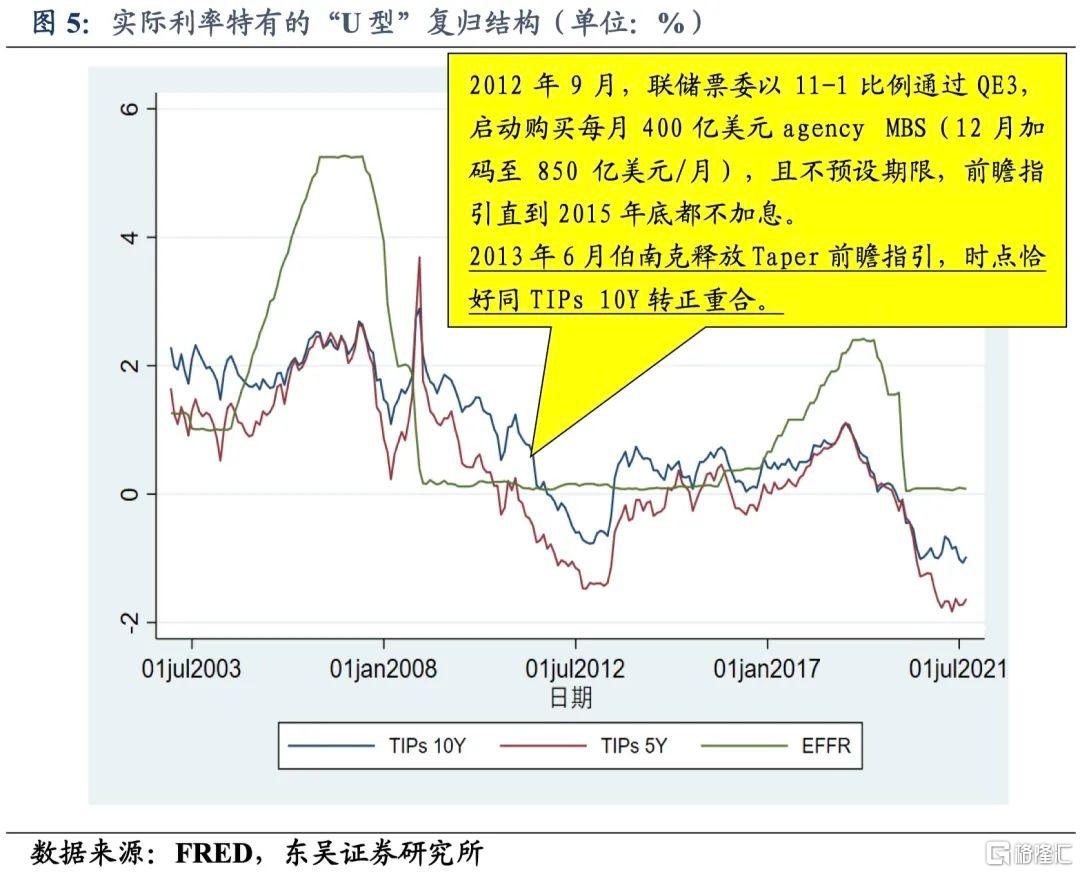

(1)前期早在 6 月份我们就提出实际利率 2021Q3 筑底的观点(参看前期报告《美国实际利率三季度将迎来拐点 20210715》),实际情况受 Delta 变异株的影响比我们预计的稍微延后。但实际利率助推的美债 10Y 抬升,才是我们认为可持续的趋势性变化,也就是“N 型”翘起本应该有的推动因素。当前来看 9 月底以来的翘起并未反应这样趋势性的变化,反而是通胀预期磨顶过程中的一波反趋势波动。鉴于通胀预期已经运行在自 2003 年两次扩张期以来的历史高位区间,每一次冲高或都会形成对实际利率的实质性压制,不利于美债 10Y 抬升的可持续动能的维系;

(2)通胀预期还会继续往上 20bp 吗?近期市场确实在调预期,我们从趋势上仍然认为通胀将是暂时性的,但我们认为短期存在超调的空间(由于供应链的高度不确定性、围绕美债上限博弈等负面因素),不过我们认为通胀预期向上最多 10-15bp 的波幅(同时对实际利率形成下压),这意味着美债 10Y 1.6%附近要震荡,要等待实际利率重返升势,才可以继续攀升,这个过程将较为缓慢;

(3)总结而言,年底仍看向 1.6-1.8%(同市场比,相对保守)。形态上我们认为或先横盘,再向上,趋势上还是向上的。向上的触发点需要关注拜登政府财政刺激落地的时间点以及规模,综合考虑债务上限以及中美地缘政治在国会两党博弈的牵制情况,我们认为时点上到 11 月中-12 月初才会有实质突破的概率较高,结果来看债务上限被悬挂,刺激规模或在 1.5-2.5 万亿美元,相比较于 3.5 万亿美元原定的规模或会大幅缩水。

4. 风险提示

(1)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(2)以Delta为首变异株对经济活动影响超预期:Delta变异株被认为是迄今为止最具传染性的呼吸道疾病之一,患者鼻腔中携带病毒因子比原始毒株多1000倍,高度传染性存在让经济再度关停风险;

(3)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随大选存在风险。