下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一季度GDP同比增长18.3%,两年平均增长5.0%;二季度GDP同比增长7.9%,两年平均增长5.5%;三季度GDP同比增长4.9%,两年平均增长4.9%。

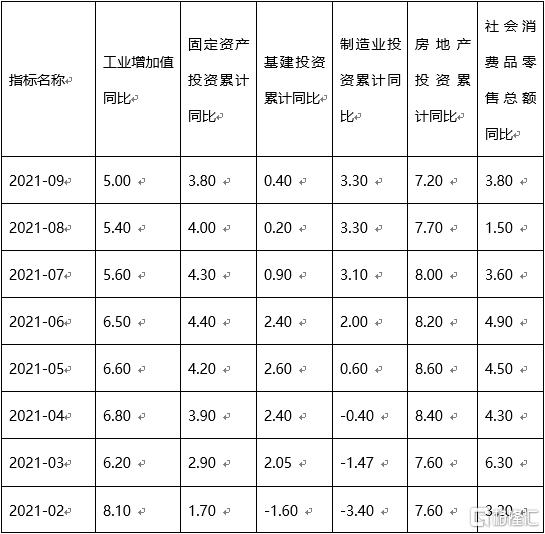

9月份,规模以上工业增加值同比实际增长3.1%,比2019年同期增长10.2%,两年平均增长5.0%,前值5.4%。

9月份,社会消费品零售总额同比增长4.4%,预期3.4%;比2019年同期增长7.8%,两年平均增速为3.8%,前值1.5%。

9月份,全国城镇调查失业率为4.9%,较8月下降0.2个百分点。16-24岁人口调查失业率为14.6%,比上月回落0.7个百分点。

1-9月份,全国固定资产投资(不含农户)累计同比增长7.3%,预期7.9%;比2019年同期增长7.7%,两年平均增长3.8%,前值4.0%。

1-9月份,全国房地产开发投资累计同比增长8.8%,比2019年同期增长14.9%,两年平均增长7.2%,前值7.7%。

9月份,出口(美元计价)同比增长28.1%,前值25.6%;进口同比增长17.6%,前值33.1%。

一、当前经济是依然冷,还是转暖了?

1、经济整体“温度”有所下降。9月份制造业PMI为49.6%,低于上月0.5个百分点,跌破荣枯线。三季度GDP增速(两年平均)较二季度下行。

2、疫情和汛情冲击减退,消费形势有喜有忧。9月份疫情防控形势好转,汛情消退,社零增速(两年平均)回升2.3个百分点,但依然只相当于疫情前的一半。分项来看,餐饮收入同比增速转正,两年平均轻微增长0.8%;汽车消费下行幅度扩大,乘用车销量同比下降17.3%。随着疫苗普及和口服药研发进展,未来疫情管控形势总体趋于好转是大概率事件,国内消费有望迎来反弹。但疫情带来的居民收入增速下降和消费习惯及行为模式的改变可能永久化,因此,消费复苏能否恢复到疫情前水平有很大不确定性。

3、出口高景气延续,但可持续性存疑。9月份出口增速高于市场预期。未来海外疫情基本结束后,国外供应链和航运物流效率恢复,2020年和2021年以来的出口景气可持续性存在巨大变数,大概率会有巨大回落。

4、过分依赖外需拉动经济增长和工业生产的弊端逐渐显现,工业生产增速持续下行。9月工业增加值增速(两年平均)继续下行0.4个百分点,工业生产继续走弱。1-9月制造业投资累计同比增速(两年平均)3.3%,依然处于低位,企业投资意愿不强。

5、基建投资增速低位徘徊,宽财政尚未发力。今年地方债发行节奏滞后,理论上计算四季度地方债发债规模可以达到1.37万亿元,地方政府宽财政是有条件的。但从地方政府思维来看,稳增长的压力主要在明年,不如将资金留到明年初发力,这样有利于明年的稳增长。如果四季度发力的话,既做大今年的GDP基数,又减少了明年初的可用资金,反而增加了明年稳增长的难度,属于“吃力不讨好”。

6、土拍市场遇冷,房地产投资增速持续下滑,投资“韧性”存在不确定性。1-9月份房地产投资累计同比增速(两年平均)7.2%,已经连续4个月下行。三季度以来土拍市场遇冷,2022年房地产开发投资增速能否继续维持7%—8%的水平存疑。

7、PPI的峰值大概率将于四季度出现,与CPI的剪刀差将趋于收敛。

总体来看:经济整体增长压力较大,消费回升和出口保持高增长为经济带来一丝暖意,但回升幅度和可持续性存在潜在风险。房地产投资增速继续下滑,基建投资依旧低位徘徊。

经过贸易战和疫情洗礼,中国政府进行宏观调控的底层逻辑已经发生变化,中国的发展模式和发展思路正在转型,由“负债驱动的繁荣”、“土地财政”、“超前消费”转向培育“硬科技+绿色低碳+支持民企小微”三大新支柱,从“总量需求管理”转向“供给侧结构性改革”。未来房地产和基建不会成为中国政府稳增长的选项,中国经济增速从高速向中低速回落是永久性的而非周期性的,但经济增长的质量和可持续性提升。

宏观调控政策的初心和出发点将不再是着重稳定经济增速,而是降低实体经济融资成本、支持科技创新、小微企业、绿色发展、高端制造等。

二、现在债券收益率是低位,还是高位?

上周五央行相关负责人在新闻发布会上表示:“当前我国金融市场运行平稳,十年期国债收益率在2.95%附近,总体处于较低水平。”

市场将此发言解读为“债市收益率太低了,要上升”。我们认为,这种解读比较机械。

从统计学的意义上讲,与十年国债收益率的历史波动区间相比,目前债市收益率确实不高:如果从2002年有数据以来计算,2.95%相当于十年国债收益率的13.78%历史分位(从低到高);如果从2013年以来的数据计算,2.95%相当于十年国债收益率的18.61%历史分位(从低到高)。

但是,判断债市收益率涨跌的标准并不是与其历史水平相比,而是与央行政策利率和货币市场利率(如DR007)相比。从历史上看,十年国债收益率与DR007是高度相关的,而DR007又是与央行政策利率(如7天逆回购利率)高度相关的。

当前DR007利率中枢为2.2%,亦处于历史较低水平。

从十年国债收益率与DR007利率的利差来看,2.95%-2.2%=0.75%,这一水平在历史上(DR007数据从2014年12月开始)处于48.62%历史分位(从低到高),也就是居中水平,这个利差并不低。

与疫情前的2019年相比:2019年央行7天逆回购利率均值为2.55%,DR007均值为2.54%,十年国债收益率中位数为3.17%。今年前三季度DR007均值为2.18%,如果以2019年的情况对应的话十年国债收益率应当为2.81%。

9月19日,央行易行长在北大演讲时表示:“现在我国七天回购利率2.2%,十年期国债收益率2.85%,这比所有发达国家的利率都高,也比所有发展中国家的利率都低。如果仔细想,这个利率水平是有道理的。”

因此,与当前经济增长水平相比,与政策利率和资金市场利率相比,债市收益率是偏高的。

降低实体经济融资成本是央行长期坚持的政策目标,降低债市收益率也是降低实体经济融资负担的重要一环。

同时,今年房地产市场风险得到了充分释放,央行也不存在为了防控市场风险而紧货币的动机。

三、央行新货币结构主义政策基调未变,债市“熊出没”杞人忧天,震荡市重现配置黄金窗口

随着中国发展模式和发展思路的转型,中国央行货币政策的底层政策逻辑也在转型。经过2020年疫情冲击之后,中国央行以我为主、服务实体、化解金融系统风险的“三驾马车”式的货币结构主义新政策框架落地成型。(详见2021年9月10日《8月金融数据的“问题”与央行货币政策框架转型的“难题”!》等文章)

我们此前提出了债市分析的“太阳系法则”——债券市场的走势关键取决于央行货币政策的变化,央行是债券市场的“太阳”,债券市场围绕央行货币政策运行。去年底和今年初我们能准确预判央行宽货币政策和债券大牛市,关键在于我们提炼出了央行的新结构主义政策框架。这一政策框架现在依然适用。

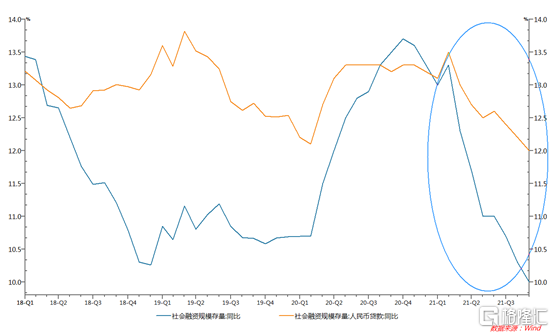

三季度经济数据表明经济整体增长压力较大。同时,9月社融存量同比增速较8月继续回落0.3个百分点下滑至10 %。四季度社融为低基数,加上地方债待发行量较大,有利于社融增速企稳,但底部企稳不等于反弹,宽信用还需要“宽货币”配合。

我们认为,四季度以后中国经济稳增长压力在上升,PPI增速开始回落,宏观政策跨周期调节的必要性上升,根据中国央行以我为主、服务实体、化解金融系统风险的“三驾马车”式的货币结构主义新政策框架,无论是从支持宽信用的角度,还是从支持实体、降低企业融资成本的角度,四季度央行货币政策的空间不是关闭而是进一步打开。

近期债市收益率出现调整,十年期国债收益率上行突破3%,主要原因包括:10月、11月地方债供给放量预期冲击、大宗商品价格上涨带来通胀炒作、美联储Taper预期导致美债收益率上行、央行相关负责人讲话导致市场降准预期削弱等。

我们认为,央行货币政策不存在收紧的基础,债市也不存在单边走熊的条件。

10月份以来,央行政策利率并未发生变化,DR007利率围绕2.2%的利率中枢波动的态势也未发生变化。

基于债市分析的“太阳系法则”,我们认为,当前债券市场并未进入熊市通道。四季度及2022年债市没有乐观者的“猛牛”,也不会有悲观者的“大熊”,震荡市的可能性更大,投资者要从“躺着赚钱”转变为做勤劳的小蜜蜂,赚小波段的钱和信用研究水平的钱。

经历这一轮调整之后,债市配置价值重新显现,黄金窗口期已经打开。在央行新货币结构主义的“地心引力”下,十年国债收益率仍然有机会重回2.8%。