下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

各位早~ 早报君先带大家看看过去24小时全球股市热点。

美股方面,三大股指集体低开高走。截至收盘,道指跌0.1%,纳指涨0.84%,自9月24日以来首次收盘站上15000点,标普涨0.34%,创9月9日以来新高,纳指均连涨四日。影响因素主要为周末英国央行行长贝利发表为避免通胀预期上行更持久而采取行动的鹰派言论,对此,高盛、摩根大通和瑞信均预计英国央行11月会加息,明年进一步收紧货币。而鉴于欧洲央行的通胀预期,市场预计该央行将在明年10月加息10个基点。另外,市场对欧美央行近两年撤除货币宽松的预期强烈,但巨头财报发布在即,助推市场情绪持续高昂。迄今为止已有41家标普500成分公司公布了财报,其中80%公司的每股收益超出预期。按已经公布的财报来估算尚未公布的其余业绩,标普500指数成份股公司第三季度利润增幅将达到30%,为2010年以来第三高的季度增幅。

能源板块涨幅依旧居前,铀板块大涨6.17%,热煤板块涨5.9%。中概股多数收涨,阿里巴巴跌0.66%,传阿里即将发布5纳米Arm服务器芯片。京东涨1.23%,将投入10亿元,建设绿色低碳一体化供应链生态,未来5年实现自身碳效率提升35%。拼多多涨3.18%。蔚来涨5.03%,NIO Day 2021将于今年12月18日在苏州奥林匹克体育中心举行。小鹏涨1%。理想跌0.69%,其北京绿色智能工厂正式启动,一期产能10万台,2023年底投产。哔哩哔哩大涨7.06%,摩根士丹利预计其Q3营收将按季度增长18%。富途涨0.39%。(更多美股资讯与分析可移步美股研习社,ID:glh-live)

再来回顾一下全球其他市场的行情,A股方面,两市探底回升,沪指收跌0.12%报3568点,深成指跌0.46%报14350点,创业板指收平,报3276点,上证50指数跌1.98%。个股多数上涨,成交量维持在低位,成交额时隔5个交易日再度回至万亿上方,北上资金净卖出80亿。板块走势明显分化,消费股重挫,利空传闻打压,白酒股现跌停潮,食品饮料、医疗、家电等板块大跌靠前。周期板块逆势走强,煤炭股跟随期货全线大涨,电力、石油、化工等板块涨幅靠前;光伏、锂电池等高景气度题材接连走强,宁德时代涨超4%再刷新高;种业、绿电、风能、磷化工等概念强劲。

港股方面,三大指数均收涨,恒指涨0.31%报25409点,国指涨0.06%报8971点,恒生科技指数涨0.08%报6324点。大市成交额为1269亿港元,南下资金净流入14.37亿港元。教育股、煤炭股、体育用品股、军工股、海运股、钢铁股、黄金等有色金属股集体上扬,宇华教育飙升近19%,兖州煤业大涨11.5%。电力板块全天表现弱势,大金融股萎靡,电信股、家电股、啤酒股普跌。大型科技股拉升走强,百度直线上扬超4%,腾讯、京东、阿里巴巴、小米均转涨。

全球主要资产价格方面,COMEX 12月黄金期货收跌约0.2%,报1765.70美元/盎司;油价从多年高位回落,WTI 11月原油期货收涨0.16美元,涨幅0.19%,报82.44美元/桶;布伦特12月原油期货收跌0.53美元,跌幅0.62%,报84.33美元/桶;NYMEX 11月天然气期货收跌7.78%,报4.9890美元/百万英热单位。国内煤炭期货延续强势,动力煤夜盘飙升近9%,焦炭涨逾5%,盘中均创历史新高。美国10年期国债收益率涨至1.591%,盘中逼近五个月高位;恐慌指数VIX收涨0.06%。

昨日至今早又有哪些值得关注的事情呢?一起来看看吧

1. 俄罗斯下个月对欧天然气供应依然有限

虽然俄罗斯总统普京已公开表态可以向欧洲输送更多天然气,但最新输送管道运力拍卖数据显示,俄罗斯暂时没有扩大天然气的供应的迹象。周一几项拍卖结果显示,欧洲最大的天然气供应商俄罗斯天然气工业公司Gazprom不计划下月通过乌克兰的主要运输线路向欧洲输送更多天然气,只会通过波兰提供有限的天然气。另外,Gazprom会非常有限地增加波兰管道的输送量,仅为11月拟定产能的35%。

2. 牧原股份:拟向控股股东定增募资不超60亿元补充流动资金

牧原股份第三季度营收147.44亿元,同比减少18.68%;净利亏损8.22亿元,上年同期盈利102亿元。前三季度营收562.82亿元,同比增长43.71%;净利润87.04亿元,同比减少58.53%。公司还拟向控股股东牧原集团定增募资不超过60亿元,全部用于补充流动资金。

3. 宁德时代:不存在过度融资情形 现有资金无法完全满足未来业务发展需要

宁德时代回复问询函,考虑到公司新增电池产能建设及实施等一系列流程,周期较长,因此需进行前瞻性布局。仅2020年以来公司拟新增投资的电池生产基地项目建设资金需求就达约1100亿元,且考虑到随着公司业务增长,研发费用和营运资金需求相应增加,公司资产负债率也有所提高,尽管目前公司财务状况为业务发展提供了较好基础,但无法完全满足未来发展的资金需求。公司前次募集资金已基本使用完毕,未使用部分占比相对较低。公司需要通过本次发行融资,顺利开展实施本次募投项目,进一步提升公司业务规模和盈利能力。因此,公司不存在过度融资的情形。

4. 华为拿下全球最大储能项目

据华为智能光伏公众号消息,日前2021全球数字能源峰会在迪拜召开,会上,华为数字能源技术有限公司与山东电力建设第三工程有限公司成功签约沙特红海新城储能项目。该项目储能规模达1300MWh,是迄今为止全球规模最大的储能项目,也是全球最大的离网储能项目。

5. 三六零:拟29亿元投资入股哪吒汽车 成第二大股东

三六零公告,拟以自有资金29亿元投资入股合众新能源汽车有限公司(哪吒汽车),本次投资全部完成后,公司将间接合计持有哪吒汽车16.594%股权,合计成为哪吒汽车第二大股东。

6. 吉利汽车:拟向吉利集团收购2.2亿股极氪股份

吉利汽车与吉利集团订立框架协议,据此,拟向吉利集团收购2.2亿股极氪股份,占框架协议日期极氪已发行股份约10%,代价将由本公司与吉利集团协定。

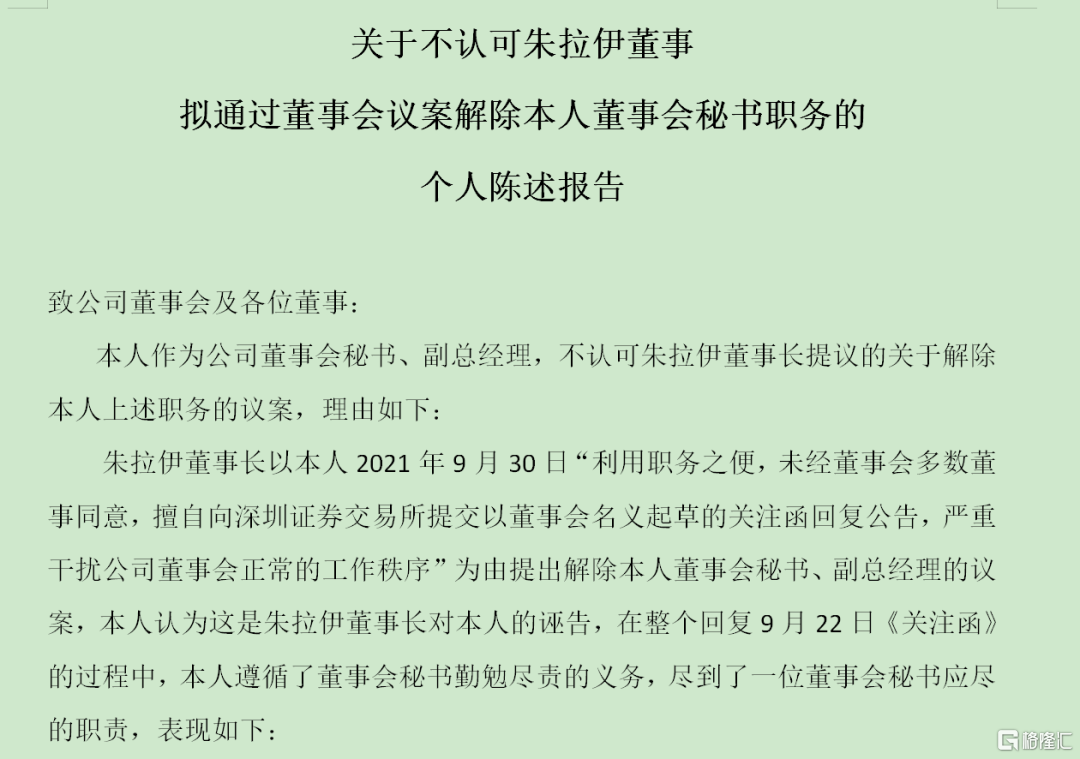

7. 嘉应制药:解聘徐胜利董秘、副总经理职务

嘉应制药公告,9月30日,董事会秘书徐胜利先生利用职务之便,未经董事会多数董事同意,擅自向深圳证券交易所提交以董事会名义起草的关注函回复公告,严重干扰公司董事会正常的工作秩序。为保障公司董事会正常的工作秩序,同意解聘徐胜利先生董事会秘书、副总经理职务,解聘后徐胜利先生除担任董事职务外,不在公司担任其他任何职务。为保障公司董事会的正常运作,董事会同意暂指定由公司董事黄晓亮先生代行董事会秘书职责。

对于被董事会解聘一事,徐胜利用一份《个人陈述报告》回应。在这份报告中,他不认可公司董事会解除其董事会秘书职务的议案,并对相关公告起草过程中的具体情况进行了解释。他表示,这份报告在董事会召开之际已发给公司董事会及各位董事。

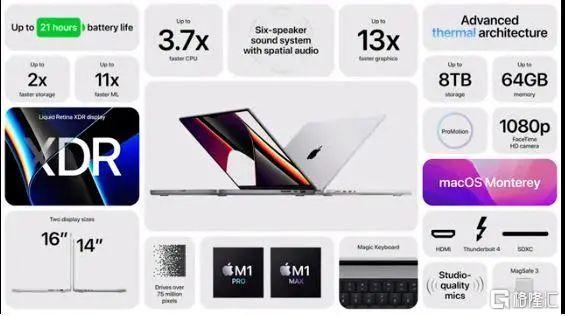

8. 苹果发布全新MacBook Pro系列产品 搭载全新M1 Pro芯片

苹果发布全新MacBook Pro系列产品,搭载全新M1 Pro芯片,起售价为1999美元。新款MacBook Pro新款有14英寸和16英寸两种尺寸,支持120Hz高刷新率;将配备“刘海屏”和MagSafe充电器端口,不配备触控栏。M1 Pro芯片基于5nm制程工艺,配10核CPU,较M1性能提升75%。苹果基于新款M1 Pro芯片推出M1 MAX芯片,M1 MAX芯片GPU达32核。苹果还发布新款无线耳机AirPods 3,支持空间音频功能,售价179美元,将于下周发售。苹果将AirPods 2价格下调至129美元。

9. 华图山鼎:多名股东拟以要约收购方式减持合计不超19.82%股份

华图山鼎多名股东减持,车璐拟减持不超过774.11万股,即不超过公司总股本的5.49%;广西原动立企业管理咨询有限公司减持不超过994.5万股,即不超过公司总股本的7.05%;袁歆拟减持不超过877.46万股,即不超过公司总股本的6.22%;张鹏拟减持不超过149.18万股,即不超过公司总股本的1.06%;要约收购价格48.32元/股,上述减持股份比例合计不超19.82%股份。

10. 游族网络收关注函:要求核实新浪拟收购公司部分股份相关媒体报道是否属实

游族网络收深交所关注函,有媒体报道称新浪拟收购公司部分股份,要求董监高等核实上述媒体报道是否属实,相关股东是否正在筹划对公司进行股权转让或其他对公司有重大影响的事项。

11. 中远海控:控股股东拟6个月内继续增持10亿元-20亿元

中远海控的控股股东中远海运集团于10月18日增持790万股公司A股股份,拟6个月内继续增持10亿元-20亿元(含本次已增持股份)。

12. 中芯国际:今年拟扩建1万片成熟12英寸和4.5万片8英寸晶圆产能

中芯国际在投资者互动平台表示,公司今年拟扩建1万片成熟12英寸和4.5万片8英寸晶圆的产能,以满足更多的客户需求。

13. 万华化学:第三季度净利润60亿元 同比增139%

万华化学公告,前三季度净利润195.4亿元,同比增长265.32%,其中第三季度净利润60.11亿元,同比增长139.13%。

14. 联创股份:第三季度净利润1.15亿元 环比增长241%

联创股份前三季度营收12.37亿元,同比下降9.85%;净利润1.63亿元,同比增长658.29%。第三季度净利润1.15亿元,同比增长44.43%。

15. 中国巨石:前三季度净利润预增220%-260%

中国巨石预计前三季度净利润增加28.15亿元-33.27亿元,同比增加220%-260%。玻纤产品出口销量有较大幅度增长,粗纱产品量价齐升,电子布价格大幅上涨。

16. 节能风电:前三季度净利7.41亿元 同比增长38%

节能风电前三季度营业收入25.91亿元,同比增长28.91%;净利润7.41亿元,同比增长38.36%;基本每股收益0.148元。报告期内公司新增投产项目运营及公司所在部分区域风电项目上网电量较上年同期增加。

17. 天富能源:大工业用电价格阶段性调整方案预计将增加8-12月电费收入2亿元

天富能源公告,对师市执行“一企一价”大工业一部制电价的电力用户,阶段性执行两部制电价(电度电费+基本电费),即对变压器容量在315千伏安(千瓦)以上的用户每月按23元/千伏安·月或最大需量30元/千瓦·月收取基本电费。本方案自2021年8月1日起执行,至2022年4月底,预计将增加公司8-12月电费收入2.08亿元。

18. 欧盟计划扩大辉瑞新冠疫苗的覆盖面

当地时间周一,欧洲药品管理局(EMA)表示,正在评估辉瑞新冠疫苗在5岁至11岁儿童中的试验数据,同时也在采取措施帮助增加该疫苗的产量,从而扩大覆盖面。

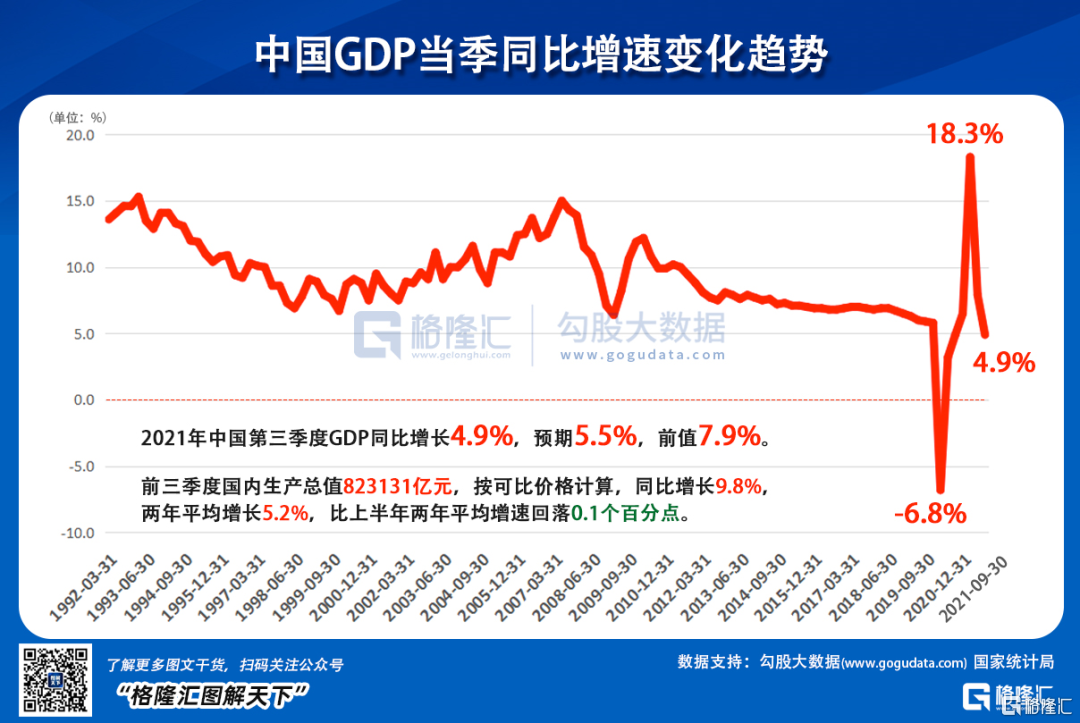

1. 中国第三季度GDP同比增长4.9%

1. 中国第三季度GDP同比增长4.9%

中国第三季度GDP同比增长4.9%,前值7.9%。前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。

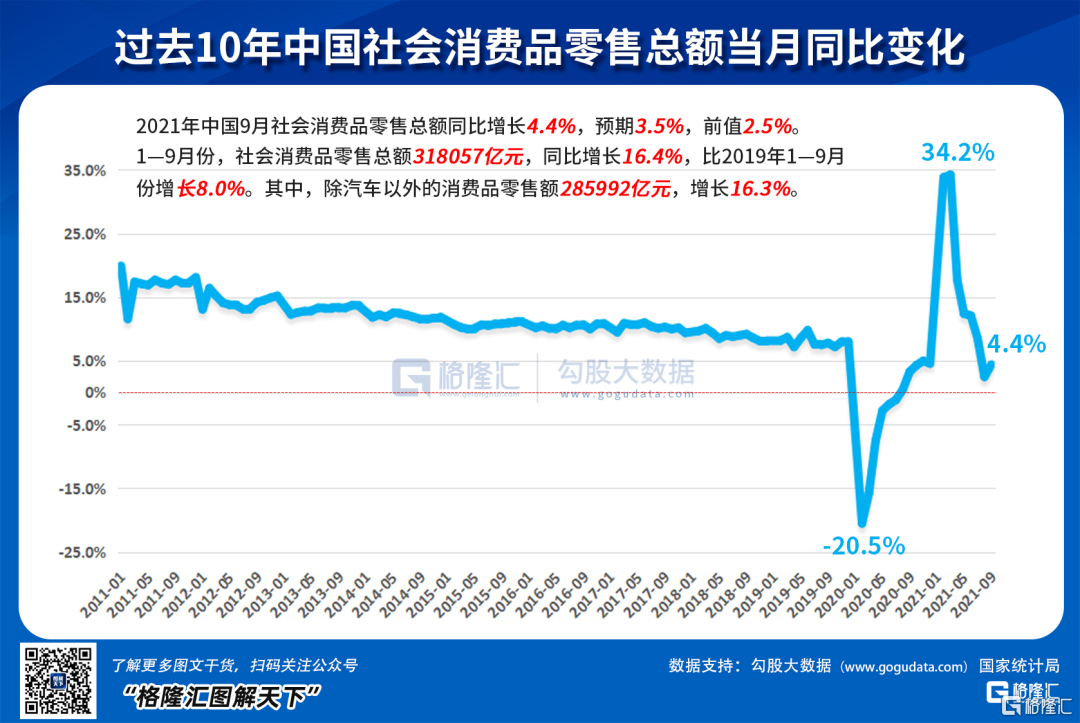

2. 中国9月社会消费品零售总额同比增长4.4% 好于预期

中国9月社会消费品零售总额36833亿元,同比增长4.4%,预期3.5%,前值2.5%。其中,除汽车以外的消费品零售额33298亿元,增长6.4%。扣除价格因素,9月份社会消费品零售总额同比实际增长2.5%。从环比看,9月份社会消费品零售总额增长0.3%。1-9月份,社会消费品零售总额318057亿元,同比增长16.4%,比2019年1—9月份增长8.0%。其中,除汽车以外的消费品零售额285992亿元,增长16.3%。

3. 中国9月工业增加值同比增长3.1%

中国9月工业增加值同比增长3.1%,预期3.8%,前值5.3%。1-9月份,规模以上工业增加值同比增长11.8%,两年平均增长6.4%。

4. 国家统计局:货币政策仍有较大空间 能及时根据形势推出有力措施

国家统计局新闻发言人付凌晖表示,近年来,在区间调控的基础上,加强定向调控、精准调控,完全有能力保持经济运行在合理区间,推动经济持续健康发展。当前,我国财政实力不断增强,货币政策仍然有较大空间,能够及时根据形势变化推出有力措施,促进经济稳定运行。比如说,针对主要经济体可能的货币政策调整,今年以来,金融管理部门已经提前作出了一些政策安排,降低了发达经济体政策调整可能带来的外溢冲击。

5. 国务院:允许在北京市向外资开放国内互联网虚拟专用网业务

国务院批复同意在北京市暂时调整实施有关行政法规和经国务院批准的部门规章规定,包括由北京市制定发布鼓励外商投资经营性成人类教育培训机构、支持外商投资举办经营性职业技能培训机构的具体管理办法。在中关村国家自主创新示范区海淀园,取消信息服务业务(仪限应用商店)外资股比限制。在北京市服务业扩大开放综合试点示范区和示范园区,取消互联网接人服务业务(仅限为用户提供互联网接人服务)等增值电信业务外资股比限制。向外资开放国内互联网虚拟专用网业务(外资股比不超过50%),吸引海外电信运营商通过设立合资公司,为在京外商投资企业提供国内互联网虚拟专用网业务。

1. 9月份火电、风电增速加快 核电、太阳能发电增速放缓

据国家统计局,9月份,发电6751亿千瓦时,同比增长4.9%,增速比上月加快4.7%,比2019年同期增长10.5%,两年平均增长5.1%。分品种看,火电、风电增速加快,核电、太阳能发电增速放缓,水电降幅收窄。其中,火电同比增长5.7%,水电下降0.3%,核电增长4.3%,风电增长19.7%,太阳能发电增长4.5%。

2. 教育部:网传基础教育综合改革实验区“缩短学制”等说法不实

教育部公告称,近日,教育部印发关于设立教育部基础教育综合改革实验区的通知,决定在12个省市区建立教育部基础教育综合改革实验区。通知发布后,有微博、微信账号发布“实验区将探索缩短学制、高中前完成基础教育等举措”的不实内容。各实验区就此纷纷辟谣,并提醒网友不要轻易采信非官方渠道的信息。

3. 发改委:多措并举推动煤炭增产增供取得明显成效

据国家发展改革委微信公众号,近期国家发展改革委会同有关方面多措并举,在保障安全生产的前提下,大力推动具备增产潜力的煤矿尽快释放产能,煤炭增产增供取得明显成效。煤炭产能加快释放。经严格安全评估,9月份以来允许153座煤矿核增产能2.2亿吨/年,相关煤矿已陆续按核定产能生产,四季度可增产5000万吨以上。煤炭日产量创今年新高。近日全国煤炭日产量达到1150万吨以上,比9月中旬增加150万吨以上。