下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

今天要说的内容之前都有提到,比如上周五的宁德大涨,市场有传闻是上调了明年的出货量预期,而今天也是在继续发酵这种预期,也带动了整个锂电池指数和新能源车指数。当然这个上调到预期也只是小道消息,并没有证实。

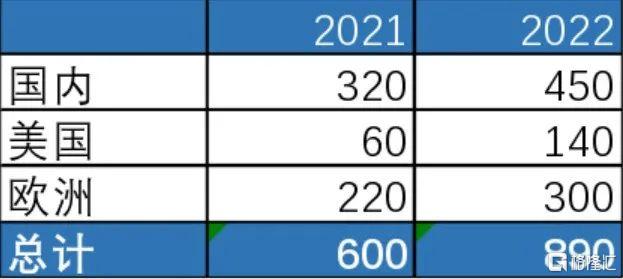

根据产业链信息,宁德时代在近期再度上调了出货量指引,预计明年电池出货量可能达到350GW。二季度公司给供应链的2022年出货量指引是250GW,随着新能源车销量的持续超预期,8月份公司将指引上修到2022年出货量300GW,备货量330GW,此次再度上修出货量至350GW。维持2021年全球新能源车销量600-650万辆,2022年850-900万辆的销量预期,不排除进一步上修的可能性。

虽然不知道出货量的真假但是下游新能源车的销量数据还算靠谱

接下去,假如按宁德的350Gwh,我们来推算了一下碳酸锂的供需变化:

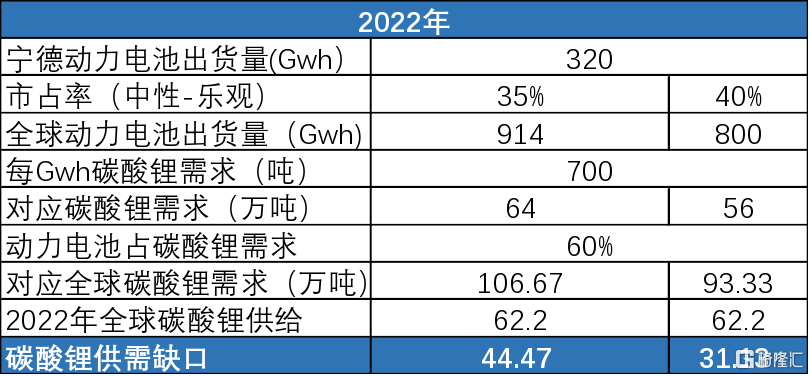

8月份宁德全球市占率为34%,券商们明年预计宁德全球市占率在35%-40%。

我们先剔除掉宁德储能的出货量,2020年宁德储能出货2.39Gwh,同比增长 236.6%,平均售价为0.813元/Wh,实现营收 19.43亿元,同比增长 218.5%。今年上半年宁德储能营收为46.93亿元,推算上半年储能出货量5.77Gwh,全年出货量预计13Gwh 往上。明年假如储能翻倍,对应26-30Gwh出货量,那么宁德明年动力电池出货量也在320Gwh左右。

根据320Gwh,35-40%市占率推算,明年全球动力电池出货量800-914Gwh(可能有点夸张),每Gwh需要700吨碳酸锂,对应下来,明年全球碳酸锂的缺口为31-44万吨。

而之前根据五矿证券的测算,明年碳酸锂只是供需刚刚够。

那么现在市场有了宁德的350Gwh的预期,推测出来碳酸锂缺口拉大,再加上锂矿之前跌了一个月最近开始企稳了,长短线上锂矿的逻辑都非常硬,这个要关注下,而且板块也调整的相对其他产业链公司算比较深。

不过整个产业链受益于宁德上涨板块,之前比如容百这种22年估值被打到27倍也开始估值修复,上游中游跟着宁德,下游汽车直接由销量反应,最近都走得不错。买一买龙头们受益行业的β也不错。

现在市场的估值已经往22年靠拢了,所以短期3季报的影响已经不是很重要。但是看22年,业绩确定的成长赛道,其实能看的也就这么几个,锂电池光伏啥的,最近可能再加个风电,这些公司可能在四季度到明年一季度就完成了22年全年的涨幅。

至于茅台这种业绩持续稳定增长的白马,还是昨天说的问题,可能要关注下宏观货币政策的因素,现在看境内外的国债收益率都在往上走,这对白马长期估值中枢是有影响的。

最后再转发下中金对9月经济数据的点评,供参考:

1、宏观:9月经济数据下滑超出市场预期,市场预计是5.5%,实际是4.9%,供给的影响比需求大。从价格看,PPI大幅上升,由于生产-需求=存货,在数据上可以看到生产端下降,需求端也下降,由于供给下降得比需求多,所以看到库存也是下降的。生产端,从数据去倒推发现小微企业、建筑业的工业增加值下降的拖累比较大。地产下降的比较多,基建恢复得比较慢,这样对应了建筑业景气的下行。服务业生产指数的下降没有包括公共管理部分提供的服务,后者的降幅也是比较大的,这个是和疫情下严格的社会管理是有关的,财政支出数据中也有部分验证。展望未来,Q4的经济下行压力边际是减弱的,供给端的话从微观调研看在四季度还是压制,但好于9月份,需求端看消费比三季度好,财政支出端发债的力度加大,综合下来同比增速可能还是下行,但2年的复合增速肯定比Q3高,所以不必要太悲观。政策的话,央行讲的是灵活运用MLF和公开市场操作,没提到降准,但也不能完全排除,具体看Q4经济运行的情况,降准的概率是下降的,降息的概率更低,货币政策还是稳健,对供给端的压力无能为力,重点关注财政的力度;

2、海外:一个是关注通胀,二个是美联储货币政策预期。对于通胀,其实就是价格,也是供给和需求决定的,过去2个月美国需求不错,零售消费数据好于预期,三季度美国名义消费不差,不受疫情扰动,四季度受到感恩节和圣诞节的促进,消费不会差。供给侧,美国的供给约束在过去几个月是逐步上升的,一个是劳动力短缺,最近2个月的非农就业也是不及预期,这个短期内很难解决,会导致工资的上行,导致通胀压力向上;二个是港口的拥挤情况很严重,也和货运、搬运工短缺有关;三个就是能源供应不足,油价、天然气价格大幅上涨,主要是因为库存比较低加上天气的影响。综合下来看,美国通胀的情况比之前预期的更加持续,不是暂时现象,近期联储的官员也有部分改口,到年底仍然可能出现5%以上的区间,并且在明年Q1还是保持高位。这个对货币政策肯定有影响,市场预期taper在11月份落地(2021.11.3议息会议),加息不确定性还比较搞,联储内部的分歧也比较大;

3、策略:后续市场的主要矛盾会发生变化,现在和上世纪70年代的滞涨有很大区别,不用担心,市场风险偏好的改善需要时间,关注政策和改革的动向。三季度披露期,总体业绩增速同环比肯定是回落的,和经济压力相关,也和基数效应有关。具体四个层面去看,一个是周期板块的业绩还是亮眼,占A股总体盈利的比重创10年新高,二个是部分高景气的中游制造还是维持,比如新能源车、光伏这些赛道,三个是下游消费领域受去年高基数以及本身三季度的景气度下行,业绩面临压力。四个,部分行业盈利出现负增长,比如农业、公用事业这些。综合下来,维持前期均衡配置的建议,上游板块的波动大,介入不确定性大,建议逐步从上游向中下游调仓,消费板块下跌进入尾声,建议自下而上配置,另外就是关注一些业绩超预期的个股;

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。