下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月18日,金龙鱼暴跌超7%,打破8月以来的震荡僵局,创下年内新低。相较于年初145.51的历史最高点,股价已跌去近60%。

为什么跌呢?

近期消息面上限售股解禁是原因之一。

10月15日,金龙鱼上市满1年,首次公开发行时战略配售的股东们也迎来解禁,据公告显示,此次解禁数量高达1.62亿股,按照解禁前的股价计算,解禁市值高达110亿元。

此次解禁的基本是上市时战略配售的股东,当时的发行价为25.7元,总金额41.8亿元。截至10月14日,金龙鱼股价仍在70以上,较发行价涨幅约180%,解禁股股东如果抛售仍能大赚70余亿元。

限售股解禁对走下坡路的金龙鱼来说可谓是雪上加霜,解禁前夕金龙鱼流通市值仅有不足300亿元,110亿解禁市值带来的扩容影响不容小觑。目前,金龙鱼股价已连跌三日,累计跌幅达14.4%,市值蒸发约560亿。

但比起解禁,下跌更核心的逻辑在于金龙鱼此前估值真的太多泡沫了。

自去年10月挂牌后短短3个月,金龙鱼一路上行,在2021年的1月11日创出145.51的历史新高,最高市值约7887亿元,市盈率达112倍。

但在这令人咂舌的高估值之下却没有业绩增量支撑。2018、2019年公司归母净利润增长分别为2.53%、5.47%,2020年受疫情红利影响,公司归母净利润同比上涨10.96%,疫情防控常态化后,今年上半年公司归母净利润下跌1.24%。

(金龙鱼净利润情况,来源:choice)

而净利润龟速增长的背后,其实有两大原因。

一是行业限制成长。

在我国温饱无忧的环境下,粮油需求近乎饱和,行业几乎不存在增量空间。

据前瞻数据研究院数据,2016-2020年,食用油消费量分别为3377万吨、3440吨、3338吨、3289吨。食用油消费量最近几年并没有增长,反而在小幅萎缩。

(来源:前瞻信息网)

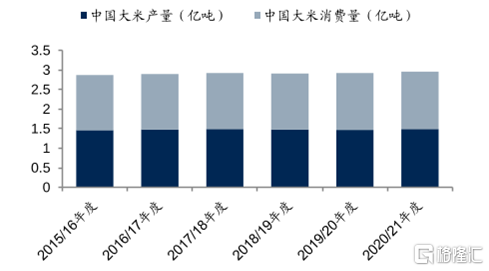

在米面市场,同样是需求平稳,几乎没有成长空间。

(大米产销量情况,来源:国信证券)

并且,粮油作为民生产品,价格提升受政府管控,顶多只能随着成本波动小幅上调。

没有提价权,没有市场增量,业绩也失去了成长的想象空间。

二是周期性波动威胁。

金龙鱼主营业务分为厨房食品和饲料原料及油脂科技,公司产品以加工为主,其利润受原材料影响明显,而这些原材料主要还是进口大豆,2021上半年CBOT 大豆期货收盘均价1445.3 美分/蒲式耳,同比+65.98%,其中 2021第二季度均价为 1498.3 美分/蒲式耳,同比+76.07%,环比+7.74%,国际大豆的价格涨幅明显,大大的挤压了公司利润。

(国际大豆价格走势,来源:WIND)

为抑制原材料价格较大波动对于公司业绩利润的冲击,金龙鱼长期对棕榈油、豆油、菜油、豆粕等原材料的期货品种进行套期保值操作。虽然公司曾通过该操作大赚,但任何事情都具有双面性,2021年上半年金龙鱼在套保上亏损超过10亿,而公司当期净利润仅有29.7亿元,对业绩影响较大。

此外,金龙鱼业务毛利率、净利率极低,2021年上半年分别为11.94%、3.22%,一旦发生原材料价格上涨或套保产生亏损事件都会大大的影响公司业绩表现。

(来源:choice)

业绩缺乏成长性,加上周期性风险,金龙鱼显然配不上112倍的PE,即便是回落后57倍,估值依然很贵。虽然高点已经回撤了将近60%,估值仍然有进一步下跌的空间,也更谈不上什么抄底了。