下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日白酒板块全线暴跌,直接蒸发了3400亿,众兴菌业、迎驾贡酒、山西汾酒、酒鬼酒等直接跌停,海南椰岛、金种子酒、伊力特等也没有好到哪去,在跌停的边缘疯狂试探。

一哥贵州茅台跌超6%,二哥五粮液也大挫8个百分点。

前些日子涨得还挺好的白酒板块,今天怎么突然翻脸不认人了呢?

01

一则有关消费税的传闻

我们先来总结下消息面的情况。

消费税方面。

10月16日,第20期《求是》杂志上出现了篇名为《扎实推动共同富裕》的重磅文章。

其中注重提及了要对收入分配机制进行调节,扩大中等收入群体比重,增加低收入群体收入,合理调节高收入,取缔非法收入,形成中间大、两头小的橄榄型分配结构,使全体人民朝着共同富裕目标迈进。

文章中最引发市场关注的是有关“加强对高收入的规范和调节”的部分,其强调了“要加大消费环节税收调节力度,研究扩大消费税征收范围”。

该内容在周末引发了市场对高端消费板块潜在影响的讨论,其中白酒行业的讨论度最高。

根据中信证券的分析,市场对白酒的主要担忧在于,消费税率的调整和征收可能会从生产端后移至零售端。

因为,考虑到白酒渠道的复杂性,若是白酒税改开始实行,主要需要注意新增税负在厂商、渠道、消费者之间的分配,可若果真如此,品牌厂商的定价能力就变得非常重要了。

对于茅台、五粮液、泸州老窖等龙头,由于其品牌影响力、市场议价能力都处于强势地位,新增的税负可能会由下游渠道或终端消费者自行承担,对于企业来说,利润方面影响可能相对较小。

但是对于品牌影响力、市占率处于中位的企业,则可能会难以将新增的税负转移至下游,需要自行承担税负开支,进而导致其利润空间受到挤压,这就对企业未来的估值是利空了。

总的来讲,中信证券的观点为,白酒若进行税改,负面影响会主要集中于弱势品牌上,而身处“一线”白酒品牌由于自身较大的议价能力,受消费税的影响会相对较小。

但今日所见的白酒板块,无论是“一线”还是“二线”品牌,都在经历暴跌的洗礼,这现象就和中信证券的观点有些背离。

当然,这可能只是因为市场在短时间内对“消费税”的消息做出过度反应。

不过,个人认为,若是“研究扩大消费税征收范围”的话,对所有白酒企业其实都是有影响的,一线品牌也难辞其咎,在成本转移上也会遇到困难。

毕竟茅台作为国企也不是说涨价就能涨价,它一涨价一般会带动大片企业一同涨价,这对通胀上又施加了影响,国家对此还是会有一定监管的。

一则相对“老旧的新闻”或许可以说明这个逻辑。

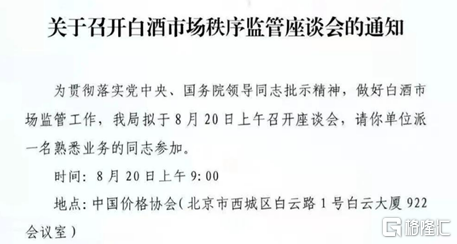

回忆起8月的时候,监管局曾发布的《关于召开白酒市场秩序监管座谈会的通知》,虽然其中内容没有详细披露,但被市场猜测会议主要在涉及白酒价格监管的问题上进行了讨论。

其中“保供应、稳价格、稳流通”等字眼被市场重点提及,简单一点解释就是,白酒不能随意涨价。而这其中影响最大的正是茅台、五粮液等为代表的国内高端白酒品牌。

而若是未来政策上进一步得到落实,则说明高端白酒品牌未来的提价空间也会受到限制,其盈利水平也会因为消费税负走高,而相继收窄。

政策段的高压监管进而会影响白酒整体板块的估值水平。

02

基金“不喝”白酒了

第二则重磅消息是,基金于三季度对国内白酒股进行了大幅减持。

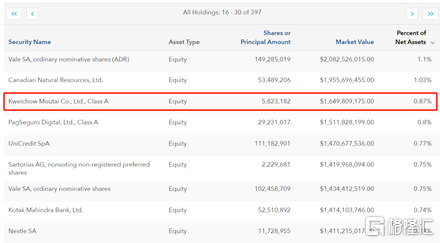

其中,最受关注的是作为全球持有贵州茅台最多的基金(美国资本集团旗下的美洲基金-欧洲太平洋成长基金)在第三季度大幅减持茅台的股份的消息。

具体情况是这样,美国资管巨头——资本集团(Capital Group)旗下的多只基金于日前相继披露了它们三季度的持仓信息。

美洲基金-欧洲太平洋成长基金(American Funds-EuroPacific Growth Fund)为旗下一员,也对自身三季度末的持仓情况进行了披露。

该基金一季度时持有贵州茅台约695万股,二季度约为655万股,持有量位居全球基金第一,但是根据其三季度的持仓披露,其茅台股份持有量直接降到了582万股,单季度降幅达到11.19%,可见其调仓力道之狠绝。

(EuroPacific Growth Fund持仓 来源:Capital Group官网)

此外,资本集团旗下,还有另一只持有贵州茅台较多的基金,即美洲基金-新世界基金,也受到一定的关注。根据所披露的信息,其三季度末所持茅台股份数(287万股)与二季度末(281万股)相比倒是相差不大。

但是,该基金在二季度时已经对茅台进行了大幅减持,二季度末其所持股份数从312万股减少至281万股,减持幅度高达9.69%。

无独有偶,除了资本集团旗下的基金,全球其余的、“含茅量”相对较高的基金,也是在按兵不动和减持之间徘徊。一时间,倒是难见到还在加仓的基金的身影。

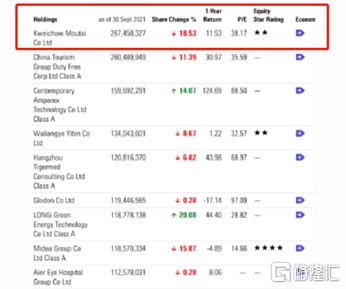

根据晨星(morning star)的数据,全球持有贵州茅台较多的基金(这里省去指数基金)还包括易方达蓝筹、瑞银(卢森堡)中国精选股票基金、景顺长城新兴成长基金、安本标准(SICAV)中国A股股票基金,易方达消费行业等。

其中,安本标准旗下的AS(SICAV)中国A股股票基金在9月大幅度减持了第一重仓股的贵州茅台,减持的幅度高达18.53%。

(安本标准旗下的AS(SICAV)中国A股股票基金持仓状况 来源:晨星)

另外,富达国际旗下的富达基金-中国消费新动力基金也于9月对贵州茅台减持了4.08%。

机构们对茅台的集中减持难免在一定程度上削弱了市场对整个板块的信心。

03

板块估值再调整

板块今日份的大幅走跌一定程度上也受到估值调整的影响。前段时间,食品饮料板块由于海天涨价、茅台涨价等信息的刺激,股价受到一定的提振,短时间内走出了行情。

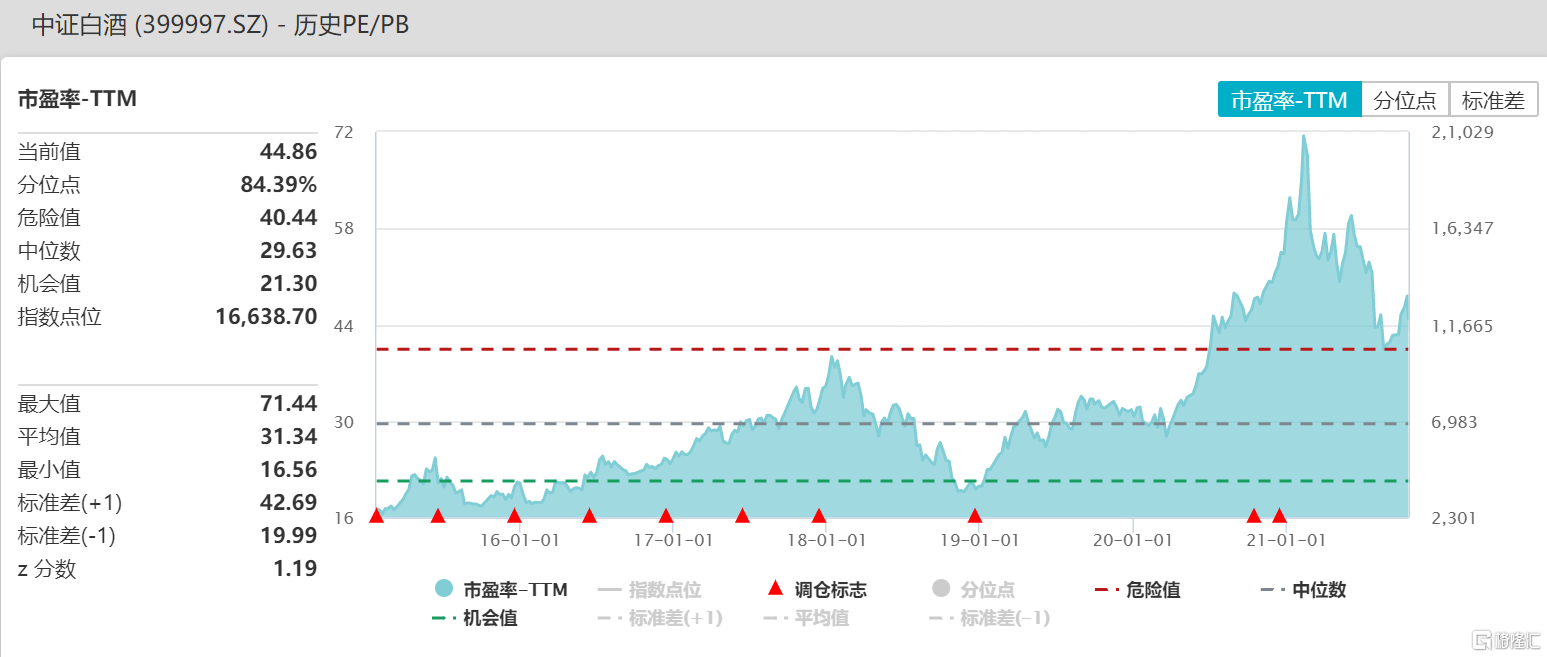

白酒板块的整体估值情况,可以观察中证白酒的历史PE水平,其虽然在今年的最高70倍估值掉落到现在45倍左右的估值,但可以明显看到如今的PE和前几年30左右的PE相比,还是处于相对高位的。

若指数想要再向上突破,则需要更多的利好作为支撑,而现在明显是利空比利好多,所以板块在近期出现回调也是可以理解。

(中证白酒历史PE水平 来源:Wind)

此外,白酒板块中的中低端品牌的发展还可以和宏观的消费数据联系在一起来看(高端白酒受此影响相对较少)。

从统计局公布的社零数据上看,今年消费一直呈现相对疲弱的态势,比如,9月份的社零总额为3.68万亿元,同比增长4.4%;与前年9月份相比则增长7.8%,两年平均增速为3.8%。这与疫情前同比8%-9%的增速还是有些距离。这对于中低端白酒的行情来说并不是利好。

由于国内消费还需一段恢复,对于价格比较敏感的消费板块,若想脱离经济基本面走出独立行情,还是有一定的阻力的。

总结来看,今日白酒股大跌主要受消费税、基金减持等消息面的刺激为主,不过估值调整、宏观消费情况等因素也还会在近段时间里持续影响该板块的市场表现。