下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要

事件

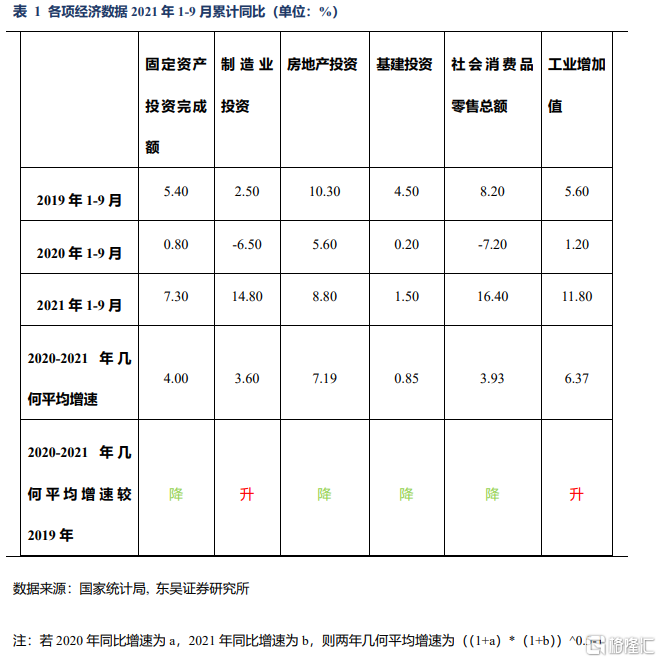

数据公布:2021年10月18日,国家统计局公布1-9月经济情况。2021年1-9月全国固定资产投资(不含农户)累计同比增长7.3%,制造业投资累计同比增长14.8%,房地产开发投资累计同比增长8.8%,基建投资累计同比增长1.5%,社会消费品零售当月同比增长4.4%,规模以上工业增加值累计同比增长11.8%。

观点

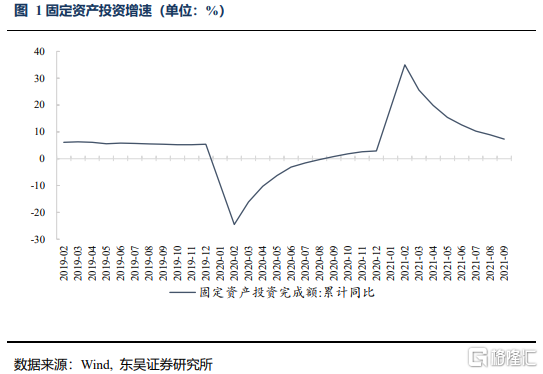

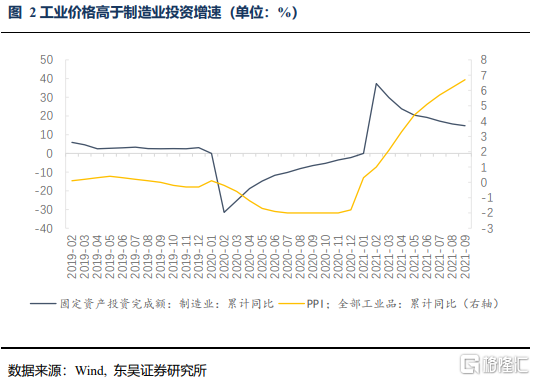

制造业投资持续回落,PMI低于临界点。制造业投资累计同比小幅回落,2021年1-9月累计同比增长14.8%,弱于2021年1-8月累计同比增长的15.7%。2020-2021年几何平均增速3.6%,高于2019年2.5%的增速水平,PMI为49.6%,降至临界点以下。分行业来看,专用设备制造业、铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业涨幅位居前列。

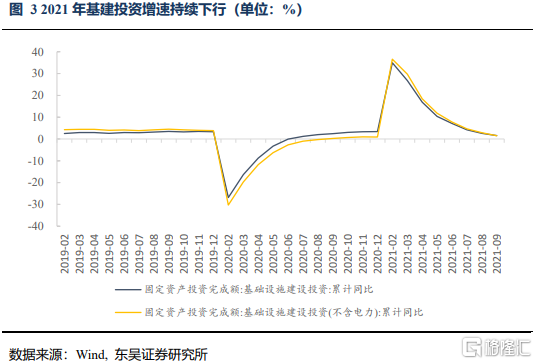

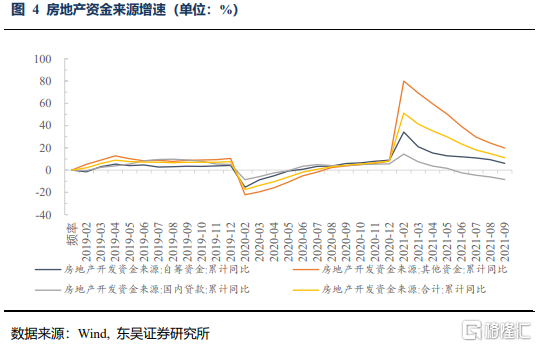

基建投资增速低迷,地产投资增速下行。2021年1-9月份基建投资累计同比增长1.5%,2020-2021年两年几何平均增速为0.85%,低于2019年4.5%的增速。9月22日召开国务院常务会议通过了“十四五”新型基础设施建设规划,下半年基建投资或将迎来一定回升。2021年1-9月份,房地产投资完成额累计同比增长8.8%,2020-2021年几何平均增速为7.19%,低于2019年的10.3%。9月份的房地产“房住不炒”基调不变,房地产投资增速持续降温。

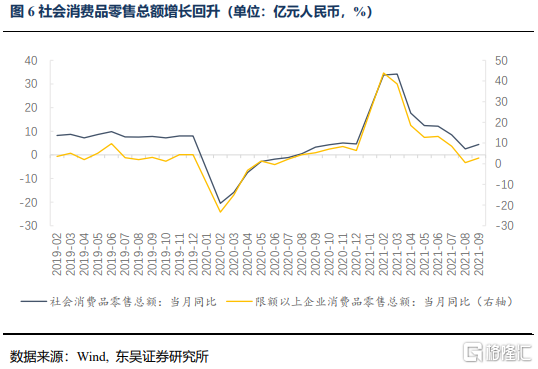

社零总额小幅回升,汽车行业持续低迷。2021年9月份,社会消费品零售总额36833亿元人民币,当月同比增长4.4%,2020-2021年平均几何增速3.93%,同比上月增长1.9%。服装鞋帽、针纺织品类和汽车类下降幅度较大。8月汛情、疫情影响减弱,全国消费复苏节奏保持平稳。

工业生产增速小幅回落,持续走低。2021年1-9月工业增加值累计同比增长11.8%,稍弱于2021年1-8月累计同比增长的13.1%。分行业看,医药制造业、电气机械和器材制造业、金属制品业涨幅居前,累计同比增长分别为29.2%、21.4%、21.2%。“能耗双控”政策将对未来工业生产带来持续影响。

债市观点:供需方面,随着多地限电限产、“能耗双控”政策逐步落实,大宗商品价格涨幅超预期,海外变种病株影响订单需求,国内生产低于预期。虽然9月疫情减弱,居民消费在之前两月疫情和极端天气影响下,预期收入降低,消费意愿减少,市场需求进一步减弱,外需出现放缓趋势。进入秋冬疫情容易出现反复,在2021年10月11日发布报告《CPI、PPI背离加大,消费、投资同比增速降低》中,我们预计全年GDP为8%,其中三季度和四季度的当季同比分别为4.9%和3.7%,从今日公布的三季度当季同比来看,符合我们的判断。债券市场方面,前期央行降准导致收益率急速下行,同时收益率反应市场的降准降息预期,根据货币政策司司长孙国峰在三季度金融数据统计发布会上的表态,四季度降准恐难现,短期需要警惕资金波动带来的回调风险;中长期来看,经济下半年走弱对债市起到支撑作用,10年期国债收益率四季度或将下行。

风险提示:(1)能耗双控:制造业受能耗约束现象严重;(2)限电限产:工业生产面临大宗商品大幅上涨风险;(3)疫情反复:经济活动受影响,居民消费信心不足。

正文

事件:国家统计局公布2021年1-9月经济数据

2021年10月18日,国家统计局公布2021年1-9月经济情况。

2021年1-9月全国固定资产投资(不含农户)累计同比增长7.3%,制造业投资累计同比增长14.8%,房地产开发投资累计同比增长8.8%,基建投资累计同比增长1.5%,社会消费品零售当月同比增长4.4%,规模以上工业增加值累计同比增长11.8%。

对此,我们的点评如下:

1.制造业投资持续回落,PMI低于临界点

制造业投资累计同比小幅回落,2021年1-9月累计同比增长14.8%,弱于2021年1-8月累计同比增长的15.7%。2020-2021年几何平均增速3.6%,高于2019年2.5%的增速水平,PMI为49.6%,降至临界点以下。分行业来看,专用设备制造业、铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业涨幅位居前列。这与今年以来新动能市场供需增长势头较好,新动能政策导向有关。随着多地开始限电限产,钢材、水泥、化工等供给收缩,上游原材料价格上涨明显,成本约束凸显,中下游企业利润被挤占现象持续,制造业投资增速仍面临较大压力。

2. 基建投资增速低迷,地产投资增速下行

2021年1-9月基建投资同比增长1.5%,2020-2021年几何平均增速为0.85%,弱于2019年同比4.5%的增速水平,基建投资增速缓慢回落。9月22日召开的国务院常务会议通过了“十四五”新型基础设施建设规划,对传统基建有一定影响,新型基建或将成为其重点投资方向,下半年基建投资或将迎来一定回升。2021年1-9月全国房地产开发投资同比增长8.8%,2020-2021年几何平均增速为7.19%,低于2019年同期10.3%的增速水平。9月份的房地产政策持续收紧,“房住不炒”基调不变,今年整体来看全国房地产开发投资增速持续回落。9月29日,人民银行、银保监联合召开房地产金融工作座谈会,会议强调准确把握和执行好房地产金融审慎管理制度,坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,持续落实好房地产长效机制,研究进一步落实房地产长效机制。随着房地产政策的加码,房地产投资增速仍面临持续降温。

3. 社零总额小幅回升,汽车行业持续低迷

2021年9月社会消费品零售总额36833亿元,同比增长4.4%,同比上月上升1.9%,比2019年9月份增长7.8%。其中,除汽车以外的消费品零售额31115亿元,同比增长6.4%。2020-2021年几何平均增速为3.93%,低于2019年8.2%的增速水平。按消费类型分,2021年9月份,商品零售同比增长4.5%;餐饮收入同比增长3.1%。其中必选消费如日用品类同比增长0.5%,服装鞋帽、针纺织品类同比下降4.8%;可选消费如汽车类同比下降11.8%。汽车类受“能耗双控”政策影响较大,特别是电动车面临电池价格大幅上涨局面,对其成本造成冲击。持续收紧的房地产政策也降低了家用电器和音像器材类的需求。9月22日召开的国务院常务会议指出,研究出台进一步促进消费的措施,更好发挥社会投资作用扩大有效投资。8月汛情、疫情影响减弱,9月中秋节带动假期消费,市场消费意愿增强,全国消费复苏节奏保持平稳,但下半年居民消费恢复仍面临下行压力。

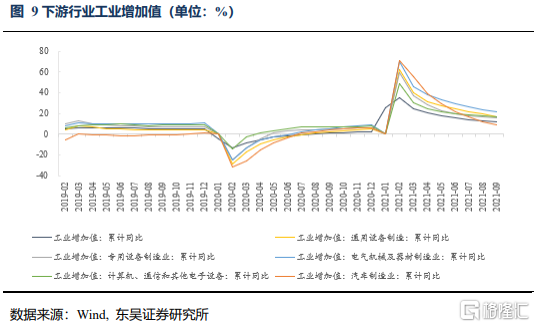

4. 工业生产增速小幅回落,持续走低

2021年9月份,规模以上工业增加值同比实际增长3.1%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长10.2%,两年平均增长5.0%。从环比看,9月份,规模以上工业增加值比上月增长0.05%。今年1—9月份,规模以上工业增加值同比增长11.8%,两年平均增长6.4%。分行业看,9月份,41个大类行业中有30个行业增加值保持同比增长。医药制造业、电气机械和器材制造业、金属制品业涨幅居前,累计同比增长分别为29.2%、21.4%、21.2%。在疫情影响下,医药制造业涨幅较高,9月份同比增长26.5%。9月11日,国家发改委印发《完善能源消费强度和总量双控制度方案》,将加强对企业能耗的监管力度,螺纹钢、电解铝、煤电、建材等高能耗行业将受到影响。

5. 债市观点

供需方面,随着多地限电限产、“能耗双控”政策逐步落实,大宗商品价格涨幅超预期,海外变种病株影响订单需求,国内生产低于预期。虽然9月疫情减弱,居民消费在之前两月疫情和极端天气影响下,预期收入降低,消费意愿减少,市场需求进一步减弱,外需出现放缓趋势。进入秋冬疫情容易出现反复,在2021年10月11日发布报告《CPI、PPI背离加大,消费、投资同比增速降低》中,我们预计全年GDP为8%,其中三季度和四季度的当季同比分别为4.9%和3.7%,从今日公布的三季度当季同比来看,符合我们的判断。债券市场方面,前期央行降准导致收益率急速下行,同时收益率反应了市场的降准降息预期,根据货币政策司司长孙国峰在三季度金融数据统计发布会上的表态,四季度降准恐难现,短期内需要警惕资金波动带来的回调风险;中长期来看,经济下半年走弱对债市起到支撑作用,10年期国债收益率四季度或将下行。

6. 风险提示

(1)能耗双控:制造业受能耗约束现象严重;

(2)限电限产:工业生产面临大宗商品大幅上涨风险;

(3)疫情反复:经济活动受影响,居民消费信心不足。