下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

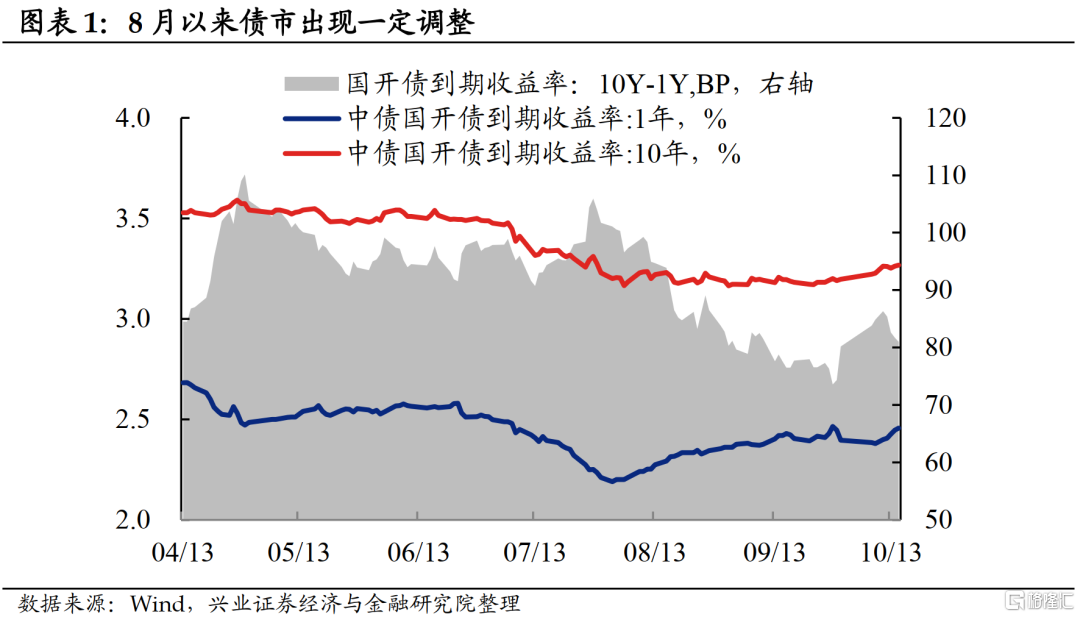

8月以来,债市出现一定调整,9月下旬以来调整进一步加速。整体来看,短端调整幅度大于长端,曲线熊平。8月以来债市调整的主要原因有:

市场对于流动性预期的修正。7月降准后,市场对于货币政策短期内进一步宽松的预期较为强烈,但7月底随着政治局会议的表述较为稳健,且央行公开市场操作没有明显的变化,市场对于流动性的预期开始修正,短端(包括1Y和3Y)开始出现回调压力,长端回调的时间点也基本对应流动性预期的拐点。

对滞胀的担忧扰动长端。近期全球大宗商品价格和美国通胀读数均处于高位,通胀预期带动美债收益率上行。海外因素叠加国内能耗双控,导致市场对滞胀的预期进一步抬升。市场对于货币政策受到通胀制约的预期也逐渐强烈。

从市场回调的节奏来看,回调的时点与流动性预期的拐点较为一致,且短端回调的幅度高于长端,国开短端回调的幅度大于国债,这说明8月以来市场的回调更多的是此前交易盘乐观情绪的修正。

关注近期债市的扰动项

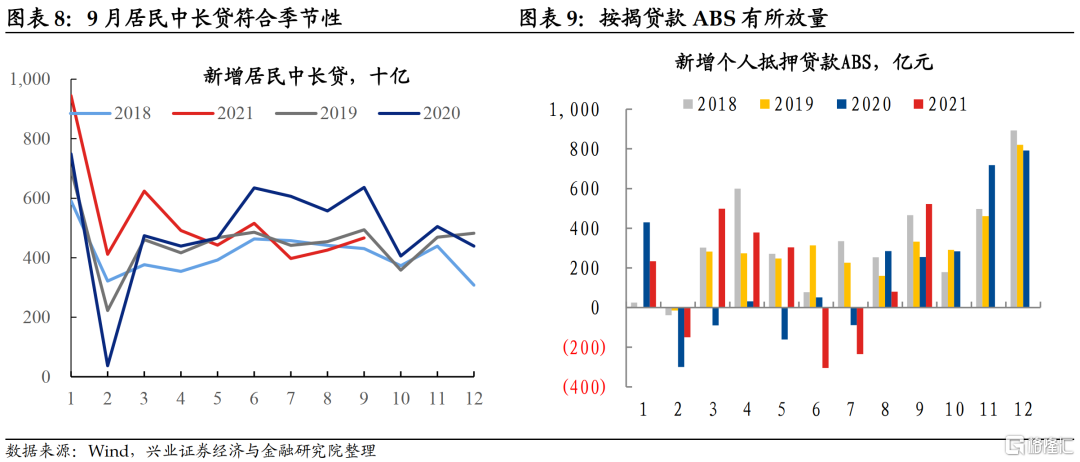

地产融资出现边际改善的迹象。1)9月表内+表外新增住房按揭贷款表现偏强。2)央行官员近期的表态意味着从实际执行层面地产融资条件可能边际放松。后续不排除部分银行抓住这一窗口期集中投放地产领域贷款,对债市而言偏利空。

滞胀担忧对债市的扰动仍在继续。1)海外方面,国内投资者一方面担忧海外通胀可能对国内造成输入性通胀压力,另一方面联储逐渐退出超常规的货币政策也可能导致外汇和跨境资本流动领域的波动,进而限制国内货币政策的空间。2)国内方面,投资者担忧未来PPI向CPI的传导,这也会导致货币宽松受到制约。此外大宗商品价格上涨也从情绪上利空债市。

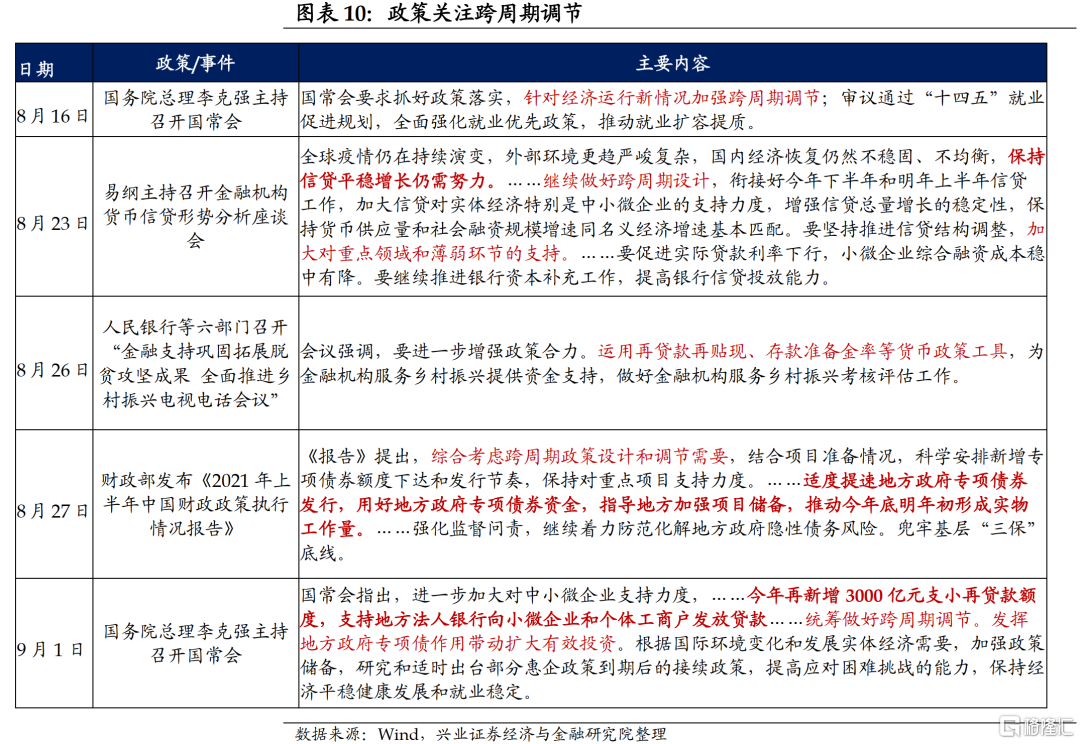

但从中期来看,经济下行、融资需求转弱、政策防风险的逻辑没有发生变化,债市趋势难言反转。1)“防风险”目标下,货币政策难紧。若货币政策明显收紧,则可能导致存量债务滚续的难度加大,这与防风险的目标并不一致。近期地产融资条件的边际松动,一定程度上也是政策对于“防风险”的考虑,“房住不炒”的政策基调并未转变。2)政策注重高质量发展和“跨周期调节”,经济增速大概率向更低的增长平台收敛,融资需求转弱的趋势较为确定。

短期内债市可能面临一定“逆风”,市场对于流动性的预期修正、滞胀预期扰动可能导致市场出现回调,但由于货币不紧+经济动能转弱的趋势没有发生改变,债市的主线不变,回调仍处于牛市回调的范畴内,债市趋势难言反转。

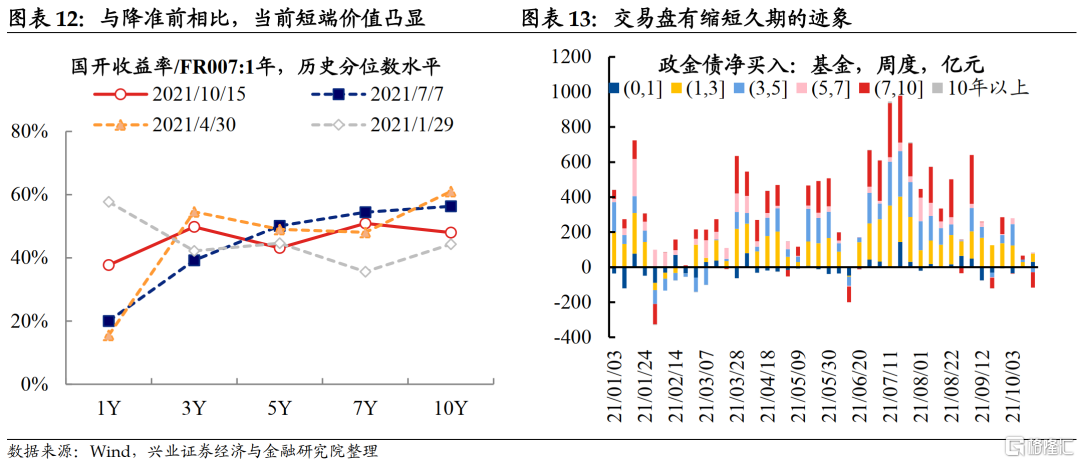

短端价值凸显,建议投资者积极布局。1)站在当下的位置,短端进一步回调的空间和概率都不大。虽然短期内货币政策可能不会明显转松,但货币政策也不会大幅收紧。当前短端收益率已回调至接近降准前后的水平,短端可能已基本回调到位,进一步回调的空间和概率都不大,1Y,3Y已逐渐具有配置价值。2)长端可能尚未调整到位,短期内做陡期限利差可能是较为合适的策略。考虑到长债收益率仍明显低于降准前的水平,近期扰动长债的因素也多于短债,交易盘也有缩短久期的迹象。长债可能仍有一定回调空间,短期内适度做陡期限利差可能是较为合适的策略。

风险提示:通胀形势超预期、货币政策变化超预期、信用风险加速暴露

报告正文

1

近期债市调整的背后主要是流动性预期的修正

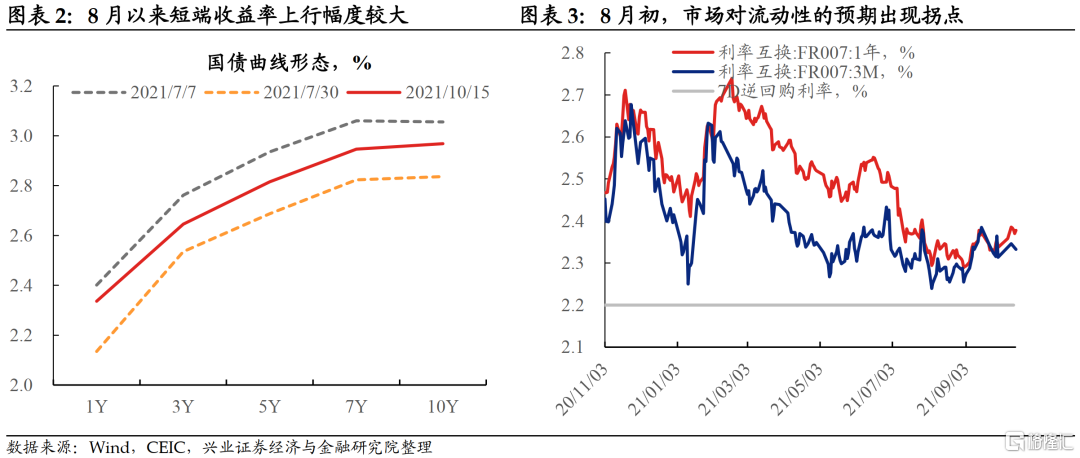

8月以来,债市出现一定调整,9月下旬以来调整进一步加速。整体来看,短端调整幅度大于长端,曲线熊平。8月以来债市调整的主要原因有:

1)市场对于流动性预期的修正。7月降准后,市场对于货币政策短期内进一步宽松的预期较为强烈,这带动7月短端下行幅度高于长端,曲线一度牛陡。但7月底随着政治局会议的表述较为稳健,且央行公开市场操作没有明显的变化,市场对于流动性的预期开始修正,短端(包括1Y和3Y)开始出现回调压力,长端回调的时间点也基本对应流动性预期的拐点。只是基本面动能转弱的趋势仍然确定,长端回调的幅度弱于短端。

2)对滞胀的担忧扰动长端。近期全球大宗商品价格和美国通胀读数均处于高位,通胀预期带动美债收益率上行。9月美联储议息会议表态偏鹰,释放11月开启TAPER的强烈信号。海外因素叠加国内能耗双控,导致市场对滞胀的预期进一步抬升。而顺着滞胀的逻辑推演,市场对于货币政策受到通胀制约的预期也逐渐强烈。

从市场回调的节奏来看,回调的时点与流动性预期的拐点较为一致,且短端回调的幅度高于长端,国开短端回调的幅度大于国债,这说明8月以来市场的回调更多的是此前交易盘乐观情绪的修正。

2

关注近期债市的扰动项

地产融资出现边际改善的迹象。1)9月住房按揭贷款表现偏强。一方面,与7、8月居民中长贷明显弱于季节性不同,9月新增居民中长贷基本符合季节性。另一方面,9月新增个人抵押贷款ABS规模也较前几个月明显回升,即通过ABS转移到表外的住房按揭贷款也明显增加。2)从实际执行层面,地产融资条件可能边际放松。10月15日,央行发布会上央行官员表示,“部分金融机构对于30家试点房企“三线四档”融资管理规则也存在一些误解,……原本应该合理支持的新开工项目得不到贷款。……人民银行、银保监会已于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。”这意味着至少从执行层面上,房地产领域的融资条件有所松动,后续不排除部分银行抓住这一窗口期集中投放地产领域贷款,对债市而言偏利空。

滞胀担忧对债市的扰动仍在继续。与7月的预测相比,IMF近期下调全球经济增速0.1个百分点,同时下调美国经济增速1个百分点,并对全球性的滞胀表示担忧。1)海外方面,美债收益率走势反映美国通胀预期上行,再加上联储taper在即,国内投资者一方面担忧海外通胀可能对国内造成输入性通胀压力,另一方面联储逐渐退出超常规的货币政策也可能导致外汇和跨境资本流动领域的波动,进而限制国内货币政策的空间。2)国内方面,PPI处于高位、CPI相对较低的格局使投资者担忧未来PPI向CPI的传导,这也会导致货币宽松受到制约,近期市场对于货币宽松预期的落空似乎正在强化这一逻辑。此外大宗商品价格上涨也从情绪上利空债市。

但从中期来看,经济下行、融资需求转弱、政策防风险的逻辑没有发生变化,债市趋势难言反转。

1)“防风险”目标下,货币政策难紧。“防风险”是今年以来主要政策目标之一,考虑到存量债务较高,若货币政策明显收紧,则可能导致存量债务滚续的难度加大,这与防风险的目标并不一致。近期地产融资条件的边际松动,一定程度上也是政策对于“防风险”的考虑,“房住不炒”的政策基调并未转变。

2)政策注重高质量发展和“跨周期调节”,政策对于经济下行的容忍度在提高,再次大幅加杠杆托底经济的可能性不高,经济增速大概率向更低的增长平台收敛,融资需求转弱的趋势较为确定。

短期内债市可能面临一定“逆风”,市场对于流动性的预期修正、滞胀预期扰动可能导致市场出现回调,但由于货币不紧+经济动能转弱的趋势没有发生改变,债市的主线不变,回调仍处于牛市回调的范畴内,即利率上行可能很难突破前高,债市趋势难言反转。

3

短端价值凸显,建议投资者积极布局

站在当下的位置,短端进一步回调的空间和概率都不大。虽然短期内货币政策可能不会明显转松,但货币政策也不会大幅收紧。当前短端收益率已回调至接近降准前后的水平,从这个角度而言,短端可能已基本回调到位,进一步回调的空间和概率都不大,1Y,3Y已逐渐具有配置价值。

长端可能尚未调整到位,短期内做陡期限利差可能是较为合适的策略。考虑到长债收益率仍明显低于降准前的水平,近期扰动长债的因素也多于短债(主要是地产融资的边际放松和市场对于通胀的担忧),交易盘也有缩短久期的迹象。长债可能仍有一定回调空间,短期内适度做陡期限利差可能是较为合适的策略。

风险提示:通胀形势超预期、货币政策变化超预期、信用风险加速暴露