下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

本文围绕天风策略21Q4行业配置策略展开7问7答:

提问1:Q4的行业日历效应,今年能否实现?

提问2:如果淡化复杂的宏观因素,Q4有哪些万变不离其宗的行业配置策略?

提问3:硬科技赛道目前调整的时间和幅度如何?

提问4:滞胀预期对高景气赛道有何影响?

提问5:美债利率上行对高景气赛道有何影响?

提问6:如何看待底部反弹的大消费?

提问7:如何看待中小市值风格的延续性?

1:本轮美债利率上行,有何冲击?

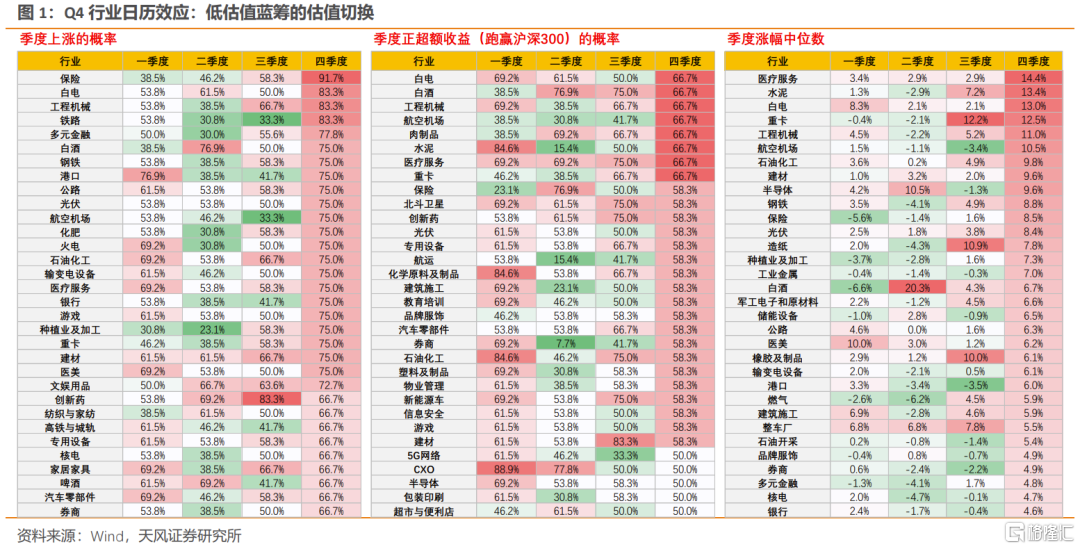

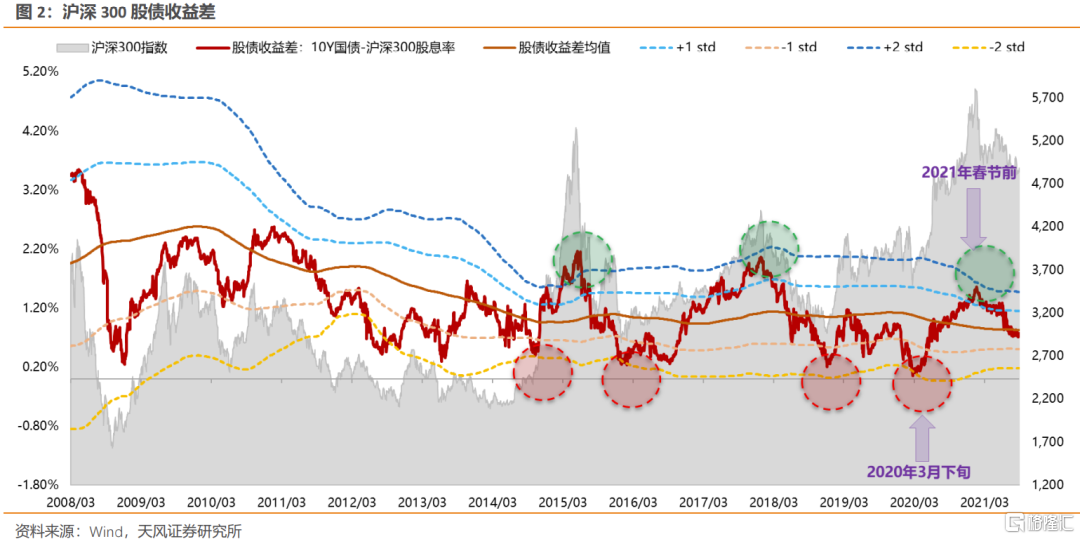

回答1:复盘过去15年,Q4日历效应显示,低估值蓝筹(金融地产、白酒白电、水泥工程机械等)取得超额收益的概率较高,但是需要比较不错的经济预期或者强有力的刺激政策。回到今年,在9月份低估值蓝筹已经抢跑的情况下,同时考虑经济预期较为悲观,如果后续政策刺激力度仍然不够大,那么这类板块表现的持续性则有待观察。另外,低估值的蓝筹指数的代表,沪深300指数,目前股债收益差仍位于均线附近,只能说是处于合理位置,历史上的大级别机会都在-2X标准差产生。

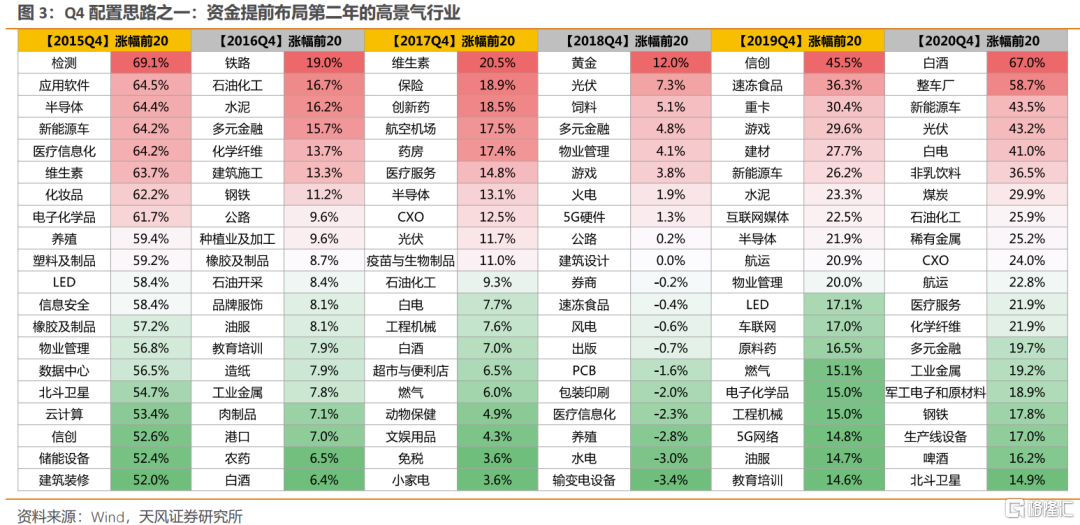

2:如果淡化复杂的宏观因素,Q4有哪些万变不离其宗的行业配置策略?

回答2:每年Q4,虽然宏观环境和政策背景可能截然不同,但是资金都会在这一阶段开始提前布局预计转年高景气的方向。而转年高景气的方向,又可以沿着两条线索展开:①延续高景气的方向:比如今年高景气赛道中的新能源、半导体、军工,可能有一部分能够在22年延续高景气,这里我们重点看好:【光伏】、【军工】、【锂矿】、【半导体设备】;②困境反转的方向:比如今年或者过去1-2年景气度都相对较差,但有可能在转年出现较大变化的行业,这里我们重点看好【旅游出行】、【传统汽车】、【猪肉】、【工业互联网】。

3:硬科技赛道目前调整的时间和幅度如何?

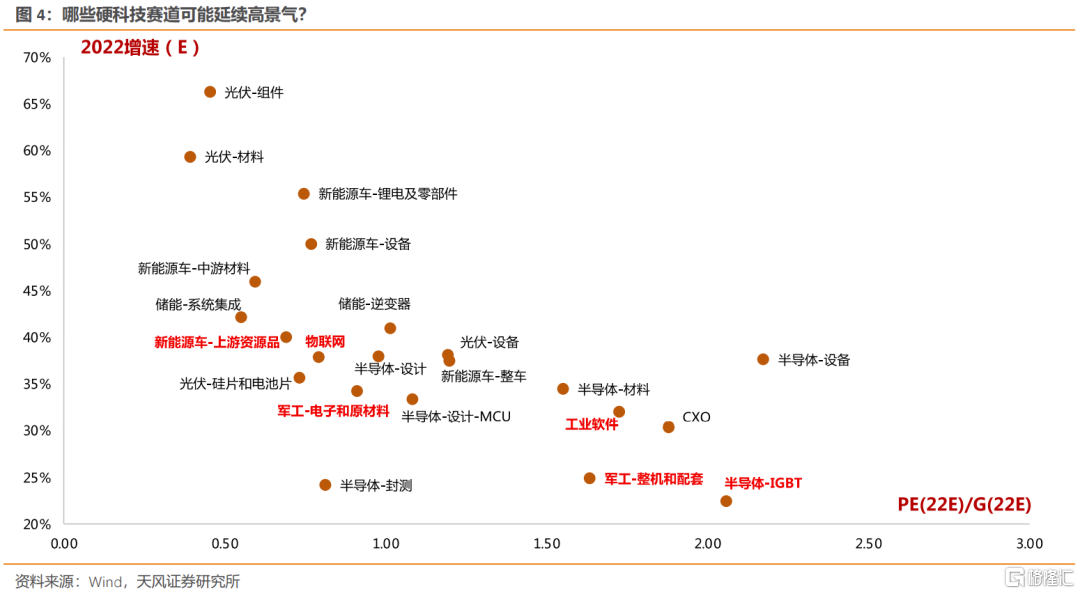

回答3:此前,我们复盘了过去10年的一些硬科技赛道,在这些赛道产业趋势向上的过程中,阶段性调整的时间大多在30-50个交易日,指数调整幅度在15%-20%,个股可能在30%。因此,当前硬科技赛道调整的幅度普遍可能差不多了,但时间可能还不太够。但是如果站在11月,届时市场消化了美债等外围潜在风险以及较强的滞胀预期、并且开始像每年一样展望转年高景气的方向,又叠加了这些硬科技赛道调整的时间足够长了,那么市场可能会回归到硬科技的主线中来。

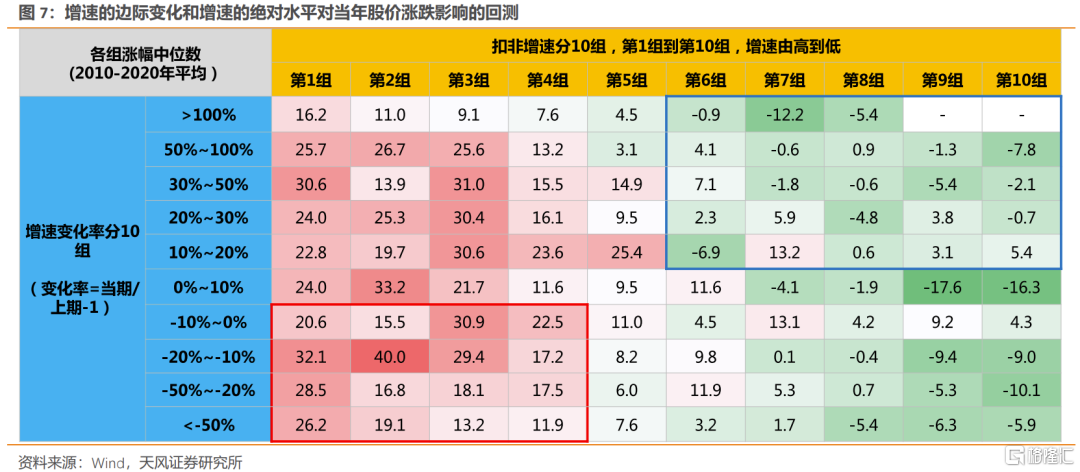

此外,根据目前2022年的盈利预测情况,大部分硬科技赛道的增速都较2021年有所下降,那么增速边际下降,会否影响公司未来的超额收益?

下图中,我们对此进行了详细的数据回测:扣非增速前1-3组,不管增速变化率如何,上升或下降,其股价收益率基本都能稳定在较高水平。即如果增速较去年下降,但今年仍然是全部A股中增速较快的,那么其股价表现仍然不错,比如增速从50%下降至 40%,变化率-20%,但其市场表现依然可以较好。【图中红色方框】

4:滞胀预期对高景气赛道有何影响?

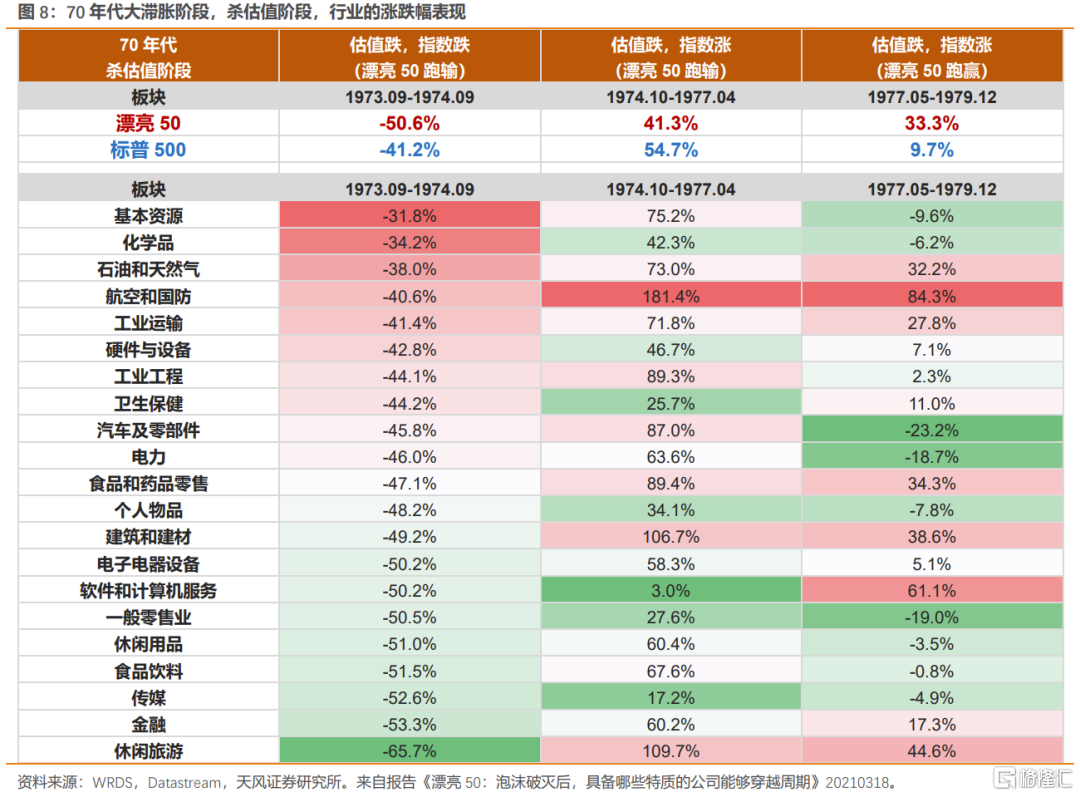

回答4:短期有风险偏好的压制,但是中期并没有显著关系,可以视为独立事件。如果仅是美林时钟里的滞胀阶段,一般持续时间比较久,且随后进入衰退阶段也会开始有宽松的预期,对风险偏好有正面作用(我们判断当前更类似于这种情形)。退一步说,即使是如同美国70年代的大滞胀时期,表现抗跌的行业也都是高景气行业,比如受益于战争催化(航空、国防),以及油价上涨的行业(基本资源、化学品、石油和天然气),还有随后在75-79年新兴产业爆发(集成电路、微型计算机等)带来的中小股票占优。在滞胀或类滞胀环境中,高景气度才是抵抗风险的关键。

5:美债利率上行对高景气赛道有何影响?

回答5:短期有风险偏好的压制,但中长期基本面因素才是不同行业走势的核心线索。若美债利率上行,理论上对所有资产的估值都会带来冲击。对于A股的传导路径,除了北上资金,更多的是市场情绪的蔓延。但是分开来说:对于有自身产业周期的资产来说,分子的高增长可以抵御分母上行的风险;而对于盈利稳定甚至盈利走弱的资产来说(比如估值较高的消费医药、部分科技,以及盈利顶部的周期等),利率的中枢抬升,大概率会有杀估值的风险。但此时若叠加国内的流动性环境(后续边际宽松预期,降准降息等),美债利率上行的冲击可能会有所弱化。

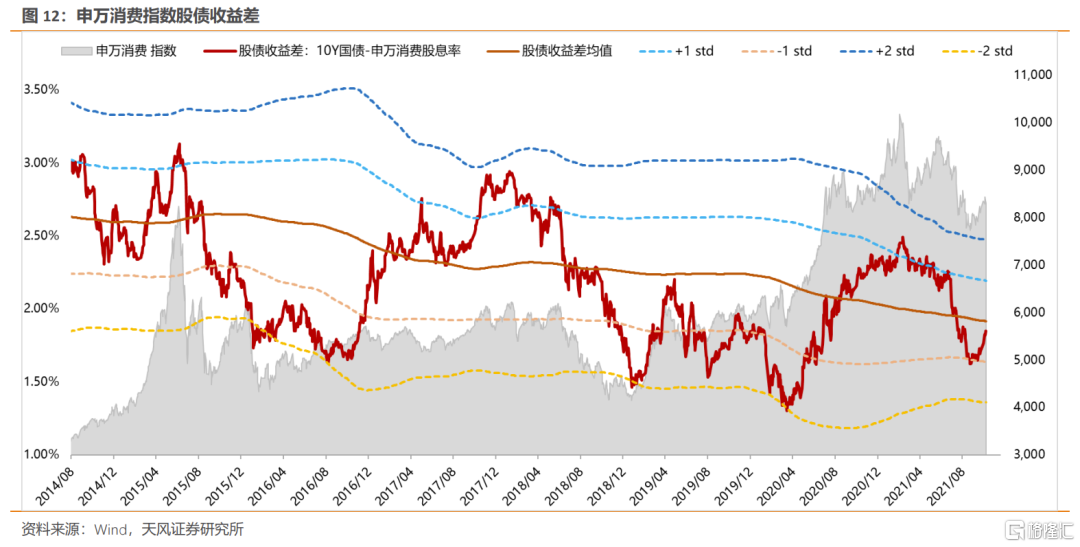

6:如何看待底部反弹的大消费?

回答6:首先,从申万消费行业的股债收益差(10年国债-申万消费指数股息率)来看,目前从-1X标准差附近反弹至接近均值的位置。从历史规律看,一般大的周期底部要回落至-2X标准差附近,而这个过程可能靠股价下跌,也可能靠股息率或盈利上涨来实现,但至少目前来看,还需要一些磨底的时间。其次,当前美元流动性拐点已逐步到来,理论上对盈利稳定(增速中低水平)的消费白马来说,会有分母上的压制,这也会制约当前的反弹空间。

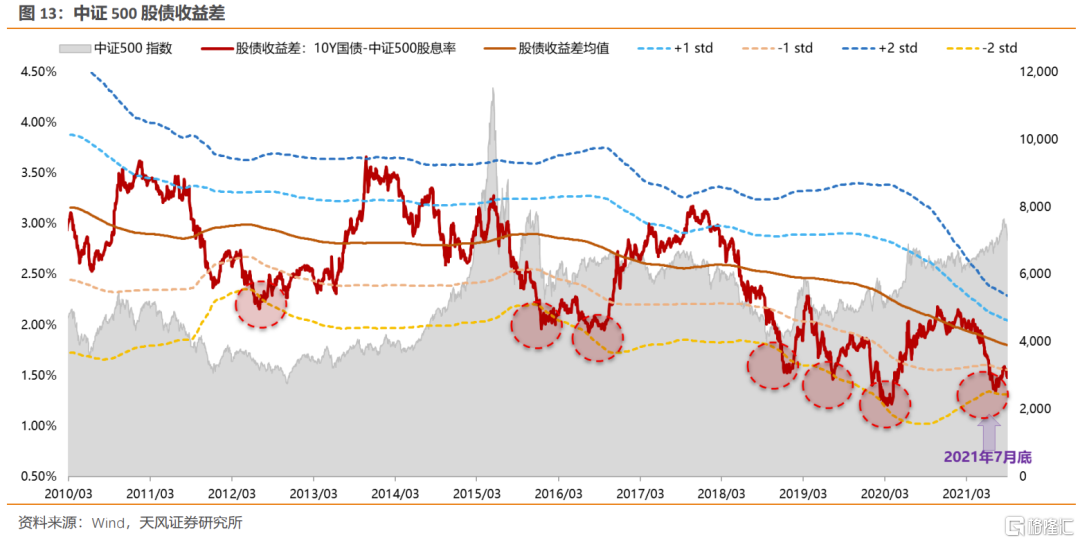

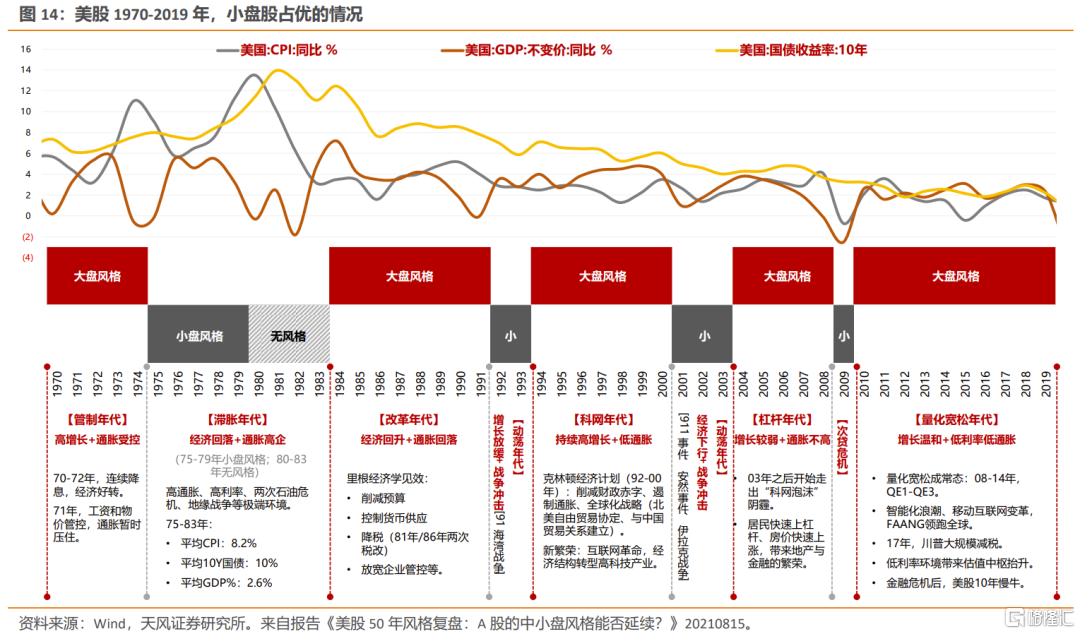

7:如何看待中小市值风格的延续性?

回答7:首先,从中证500的股债收益差来看,目前仍处在-1X到-2X标准差之间,相对沪深300股债收益差的位置来说,优势仍在。其次,指数或风格之间的相对走势由相对业绩的强弱决定,复盘美股50年的四次持续的小盘风格,主要有两个成因:一是动荡年代的危机冲击之后,小盘股由于低基数带来次年高增长,业绩相对占优,如08-09年次贷危机、20-21年新冠疫情;二是新兴产业革命的出现,中小盘行情主导,如70年代中后期的计算机。今年的A股同时叠加了中小盘低基数效应以及新兴产业的出现,支撑风险阶段性偏向中小盘。展望2022年,由低基数困境反转带来的中小盘占优可能初步消退,但是产业爆发的高景气赛道中,中小盘的业绩和风格可能继续占优。

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。