下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

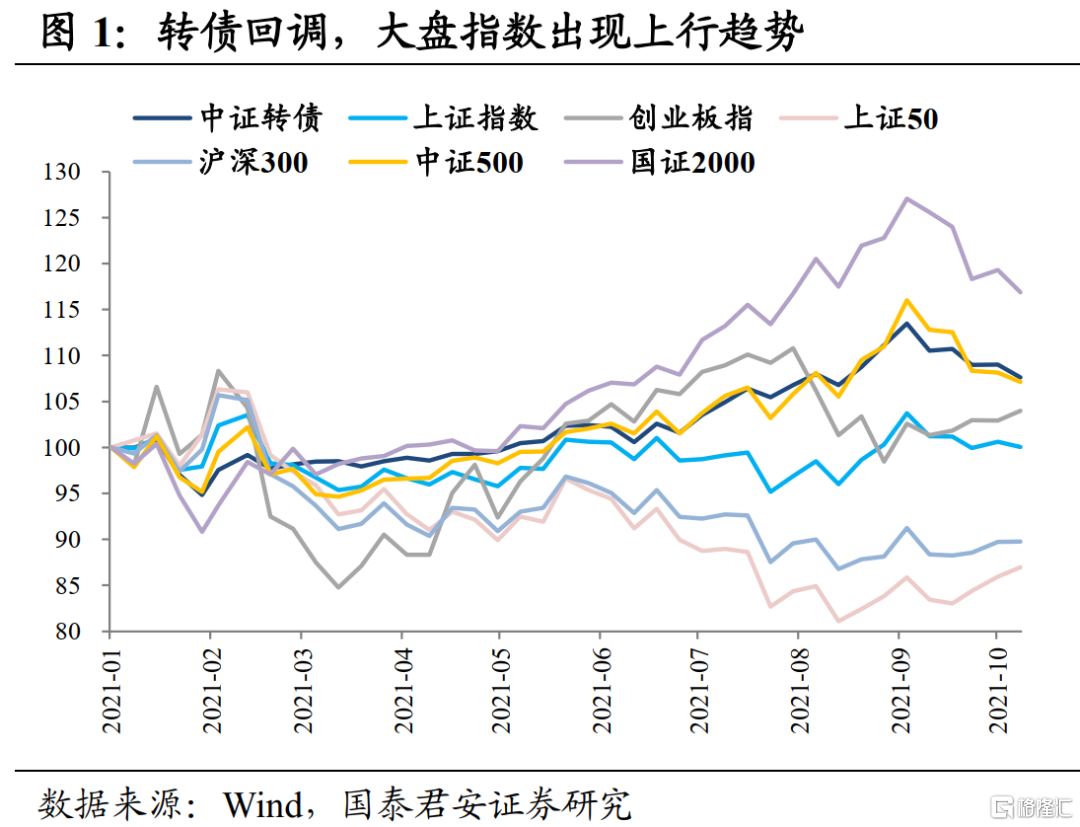

二级市场回顾

本周转债市场出现震荡下行。上证指数累计下跌0.55%,收报3572.37点。创业板指出现连续上涨行情,累计上行1.02%,收报3276.32点。以上证50和沪深300为代表的大盘指数本周走势较中小盘更好。中证转债指数累计下行0.81%至404.46点,在9月中旬创历史新高以来,转债已经出现了连续回调。沪深两市成交额出现萎缩,本周连续5日成交额不足万亿,本周北向资金累计净买入15.01亿元。

本周公布了较多9月宏观数据。金融数据而言,9月社会融资规模增量为2.9 万亿,同比少增5693 亿元,社融存量同比增速下降至10%,创历史新低,结构上而言,政府债券融资下降、非标压降和人民币贷款形成了明显拖累。M2增速8.3%,较上月提高0.1个百分点,M1增速3.7%,较上月回落0.5个百分点,M2与M1剪刀差继续扩大,显示企业资金活化仍旧不足。

10月14日,国家统计局最新公布数据显示,9月 PPI数据同比上涨达到10.7%,涨幅比上月扩大1.2个百分点,创历史高值。受猪肉价格继续下降影响,CPI同比消费回落0.1个百分点至0.7%,全国CPI与PPI剪刀差继续走扩,同创新高。由于煤炭和部分高耗能行业产品价格上涨等因素影响,工业品价格涨幅继续扩大。

就进出口数据来看,据海关统计,9月出口同比增速为28.1%,前值25.6%。9月进口同比增速为17.6%,前值33.1%。9月我国进出口总值3.53万亿元,同比增长15.4%,增速较8月回落3.5个百分点,增速呈现逐季回落态势。整体而言,出口数据虽然有所下行,但是一部分是由于高基数影响,在疫情不断修复的进程中,出口可能保持下行趋势。

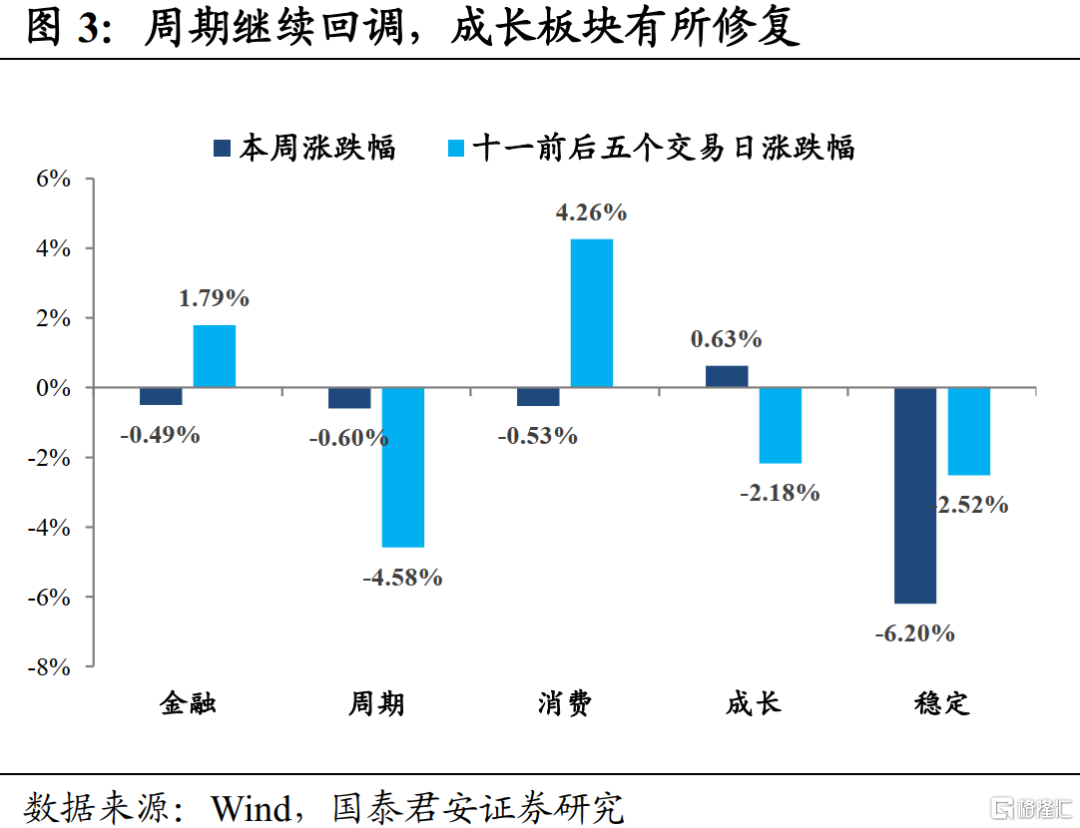

分行业看,本周汽车板块重拾行情,9月新能源汽车销售35.7万辆,环比增长11.4%,同比增长148%,四季度随着“缺芯”缓解,产能提升,新能源车有望进一步打开提升空间。此外,消费、农牧等低估值板块,出现了较为明显的修复。而此前涨幅较大的周期、电力等板块,由于稳价保供政策的陆续出台,出现了剧烈回调。

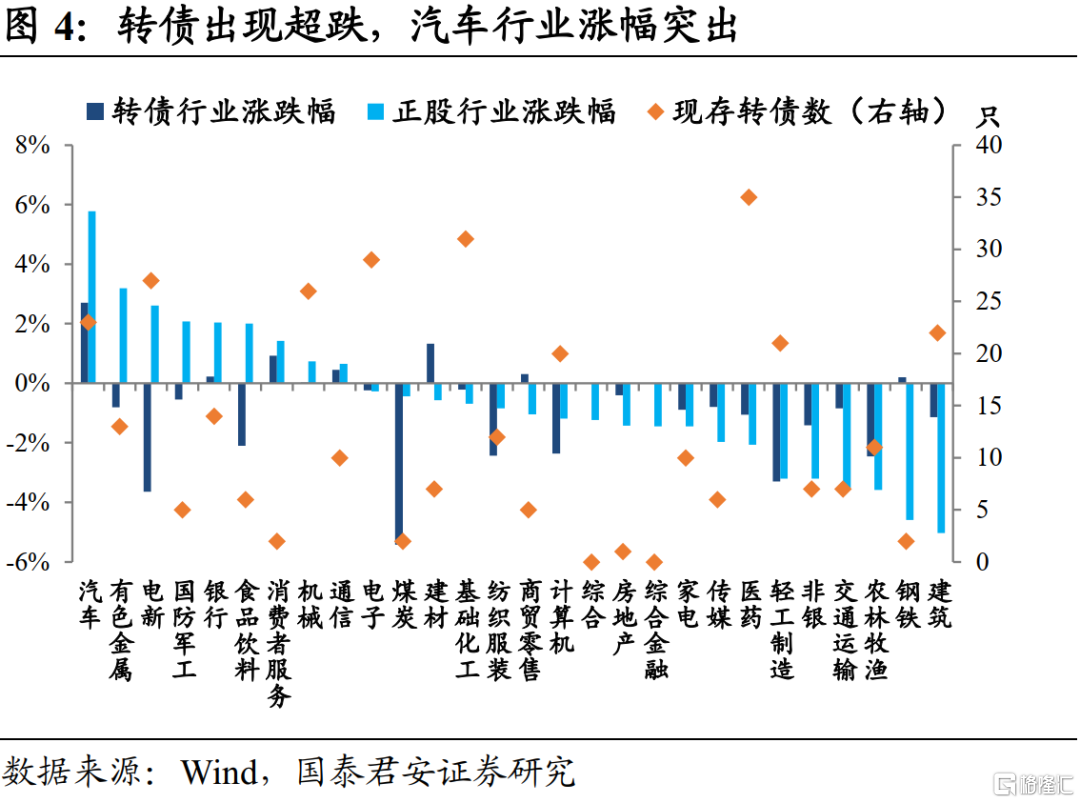

而转债整体出现了大幅调整,在部分正股上涨的板块,比如汽车、电新、食品饮料等行业出现了背离,主要原因在于前期转债估值的极度拉伸,部分超涨标的回归到正常估值出现调整,而煤炭、计算机、纺服等板块,转债较下行的正股出现了更大的跌幅。

总结而言,经济数据基本证实了当前经济下行的巨大压力,高耗能行业的生产受限造成了价格的持续上行,但稳价保供政策陆续出台,价格上行有望控制,近期部分周期股的回调也展现了市场情绪。处于高估值运行的转债,已经随着调整在逐步压缩估值。

对于金融数据而言,触底企稳是后续相对一致的市场预期,但时间节奏上较难预测。恒大事件发酵后,地产严监管之下,压力进一步增大,政策是否托底仍然有很大的不确定性,也是当前市场分歧的关键。

我们认为,当前转债回调一是因为前期热门赛道的调整,二是因为估值压缩和债市资金的部分流出。对于震荡行情和不确定,我们仍建议关注银行、券商等相对避险的标的,谨慎对待目前价格和转股溢价率双高的转债,面临较大的回调风险。

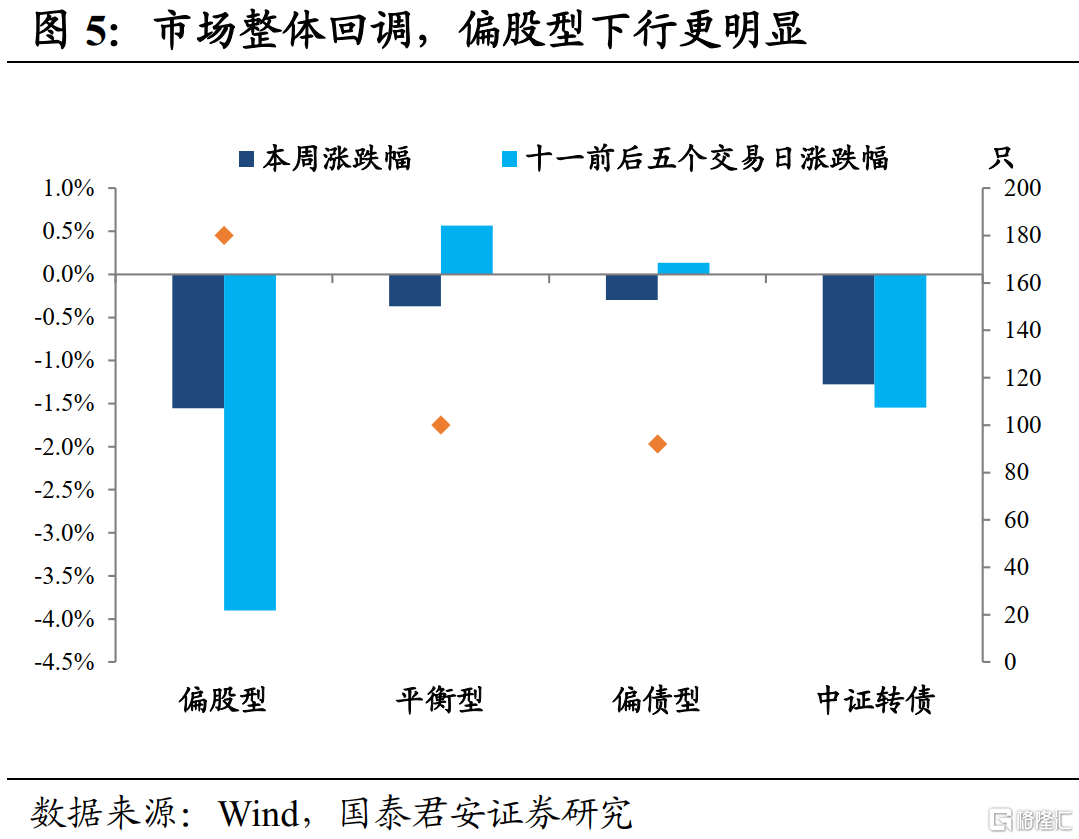

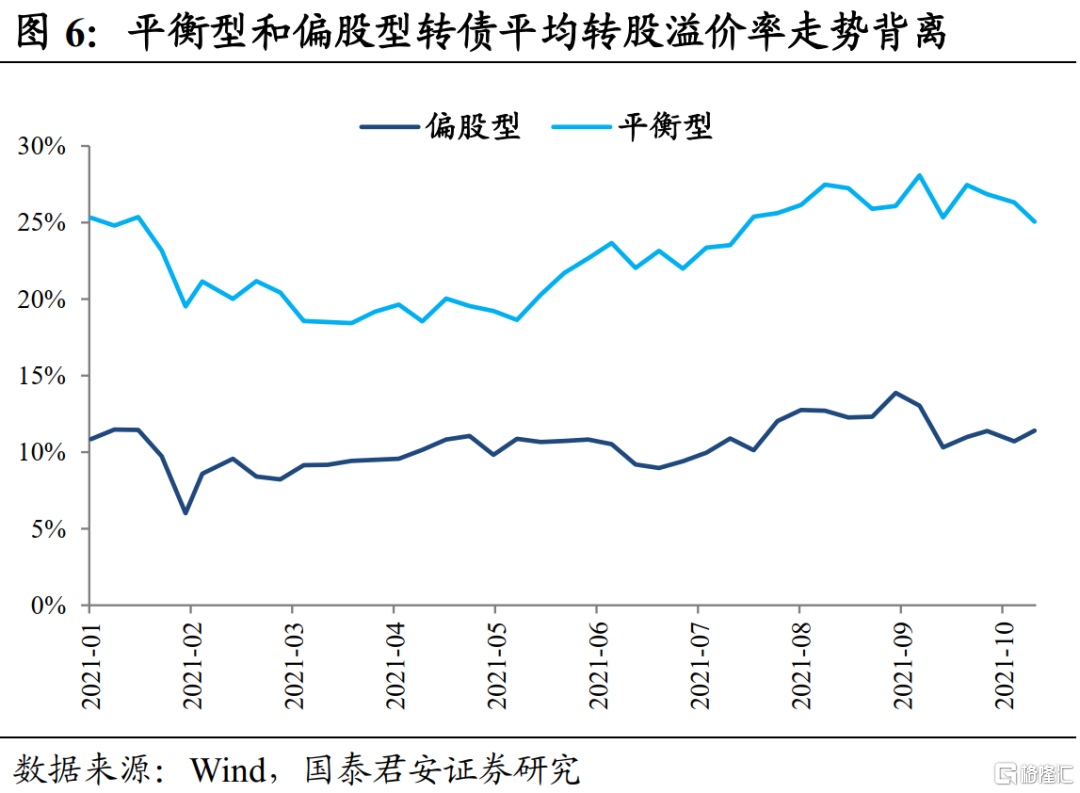

偏股型转债出现较大下跌,偏债型抗跌属性凸显。平衡型转债的平均转股溢出现下行,而偏股型转债的转股溢价率出现小幅抬升。

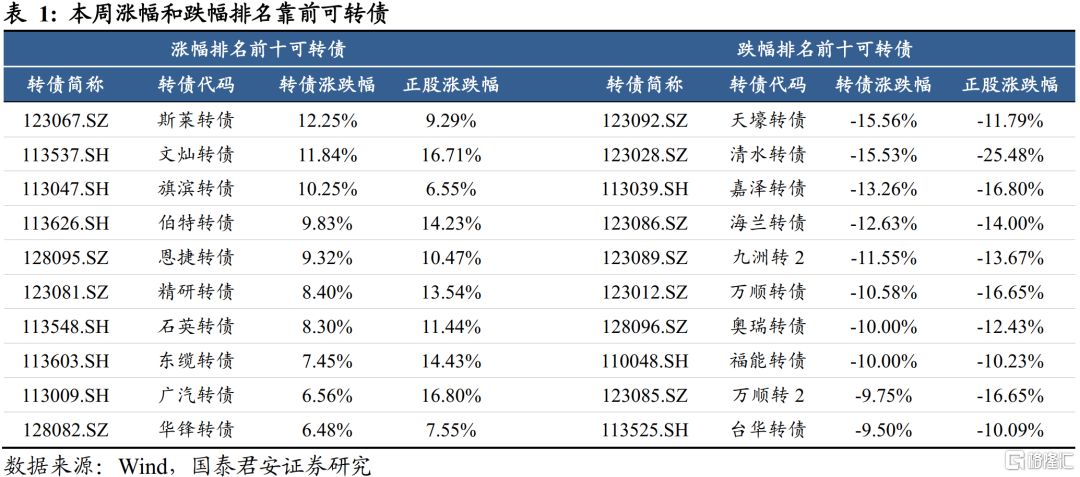

从个券来看,涨幅排名前十的个券基本跟随正股上涨,斯莱、旗滨和恩捷等转债在前两周跌幅靠前,本周出现回弹。涨幅靠前转债较多与本周重回涨势的新能源和汽车板块有关,比如文灿、伯特等转债。

跌幅排名前十的个券中,轻工、公用事业等随着正股出现大幅度回调,尤其是前段时间上涨的一些能源股,出现了明显调整。此外,作为军工标的的海兰转债也出现了大幅回调。涨跌幅排名近两周呈现一些轮换趋势,板块轮动尤其迅速,需要警惕波动风险。

行业及个券扫描

教育:

10月12日,中办国办印发《关于推动现代职业教育高质量发展的意见》,鼓励上市公司、行业龙头企业举办职业教育,鼓励各类企业依法参与举办职业教育。意见提出,到2025年,现代职业教育体系基本建成,技能型社会建设全面推进,职业本科教育招生规模不低于高等职业教育招生规模的10%。

“双减”政策出台后,教育行业迎来至暗时刻,在本周政策利好的推动下,教育板块尤其是职业教育相关迎来了明显反弹。职业教育发展有长期需求支撑,当前低估值的教育行业仍有关注价值。

地产:

随着花样年债券违约发酵,新力控股出现兑付困难,中资地产美元债出现陡峭下行,房企在境外市场的信用危机逐渐扩大,众多房企债券受影响大幅下跌,甚至出现挤兑。

中资地产美元债作为房企的重要融资渠道之一,合计规模数千亿美元,近期的风险事件可能会引发一系列影响,部分房企已经开始密集回购美元债以维护市场信心。

10月15日,人民银行金融市场司司长邹澜在2021年第三季度金融统计数据发布会上表示,近期受个别房地产企业债券违约等风险事件的影响,境外房地产企业美元债价格出现较大幅度的下跌,这是市场在违约事件出现后的自然反应。目前,相关部门已关注到境外房企和美元债市场的变化,将敦促发债企业及其股东严格遵守市场纪律和规则,按照市场化、法治化原则,妥善处理好自身的债务问题,积极履行法定偿债义务。

从国内政策角度,也已经出现了部分房地产政策轻微转变。部分地区的银行已经出现放贷利率下行的情况,额度审批也出现松动,此外,哈尔滨公布了住建局联合多部门制定的《关于促进我市房地产市场平稳健康发展的实施意见》,从多个方面放松购房条件。

在房地产行业整体面对较大压力情况下,市场已经出现部分放宽预期,摩根士丹利上调中国房地产板块评级,认为系统风险可控,政策拐点将近。转债虽然并无房企供给,但是对整体市场的影响会传导至各个方面,近期建议关注事件演绎对整体流动性的影响,以及地产传导至水泥、玻璃等产业链的影响。

猪肉:

10月10日,商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,并布局存储在12个省份,收储旨在更好发挥政府猪肉储备调节作用,稳定市场预期,维护猪肉市场平稳运行。

此外,多数生猪养殖企业本周都公告了三季度业绩预告,包括牧原股份、正邦科技、新希望在内的大多数公司都出现了亏损,主要原因还是猪肉价格的明显下降。

对于猪价下行造成的亏损,市场有一定的预期,但是对于周期出现反转的时间,市场存在分歧。生猪养殖企业在转债的供给中较为充足,我们看好后续由于边际修复,周期改善带来的行情。

公司动态及信息提示:

长汽转债:10月14日,长城汽车公告称,“长汽转债”的转股价格将由原来的38.30元/股调整为38.00元/股,调整后的转股价格自2021年10月21日生效。

斯莱转债:截至10月8日,由于斯莱转债转股,公司总股本增加至573,805,707股,导致公司控股股东科莱思有限公司在持股数量不变的情况下,持股比例被动稀释超过1%,由52.39%降至51.29%。

赛腾股份:公司拟将公开发行可转换公司债券的股东大会决议有效期及股东大会授权董事会办理相关事项的有效期自届满之日起延长6个月,即延长至 2022 年 5 月 10日。

阳谷华泰:根据最新监管要求,鉴于公司尚未取得本次募投项目固定资产投资项目节能审查意见,公司向深交所申请中止向不特定对象发行可转换公司债券的审核程序,申请中止时限不超过3个月,深交所已同意。

重庆银行:2021年10月13日,公开发行A股可转换公司债券获得中国证监会行政许可申请受理。

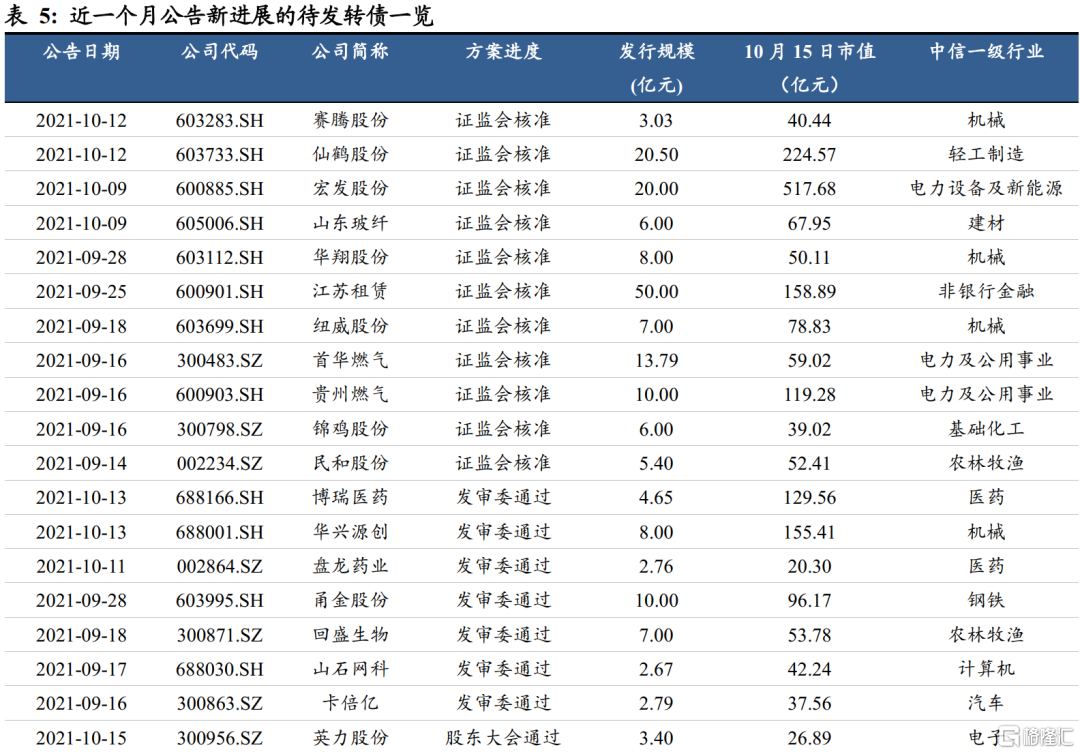

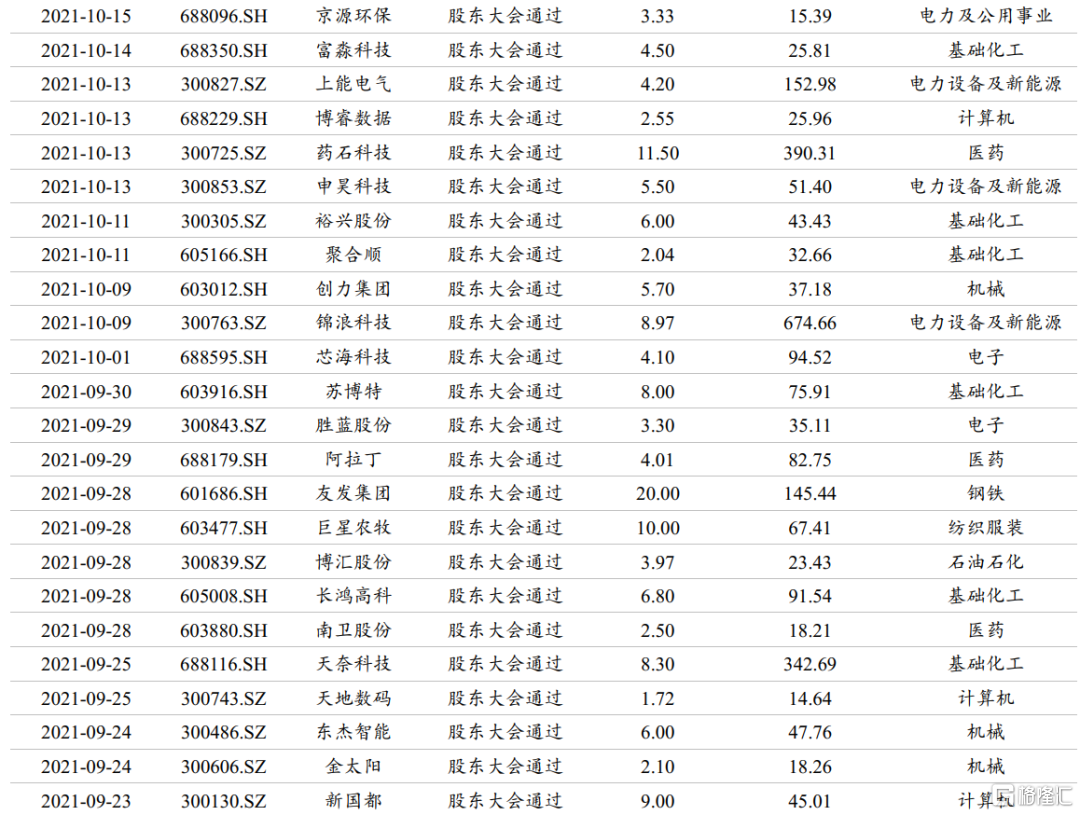

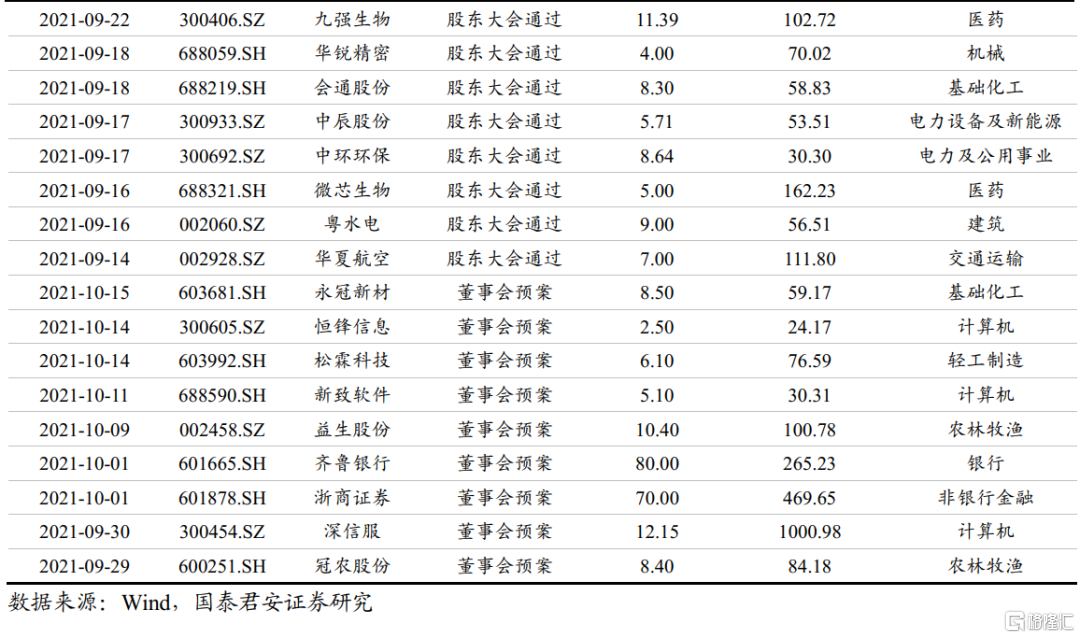

一级市场跟踪

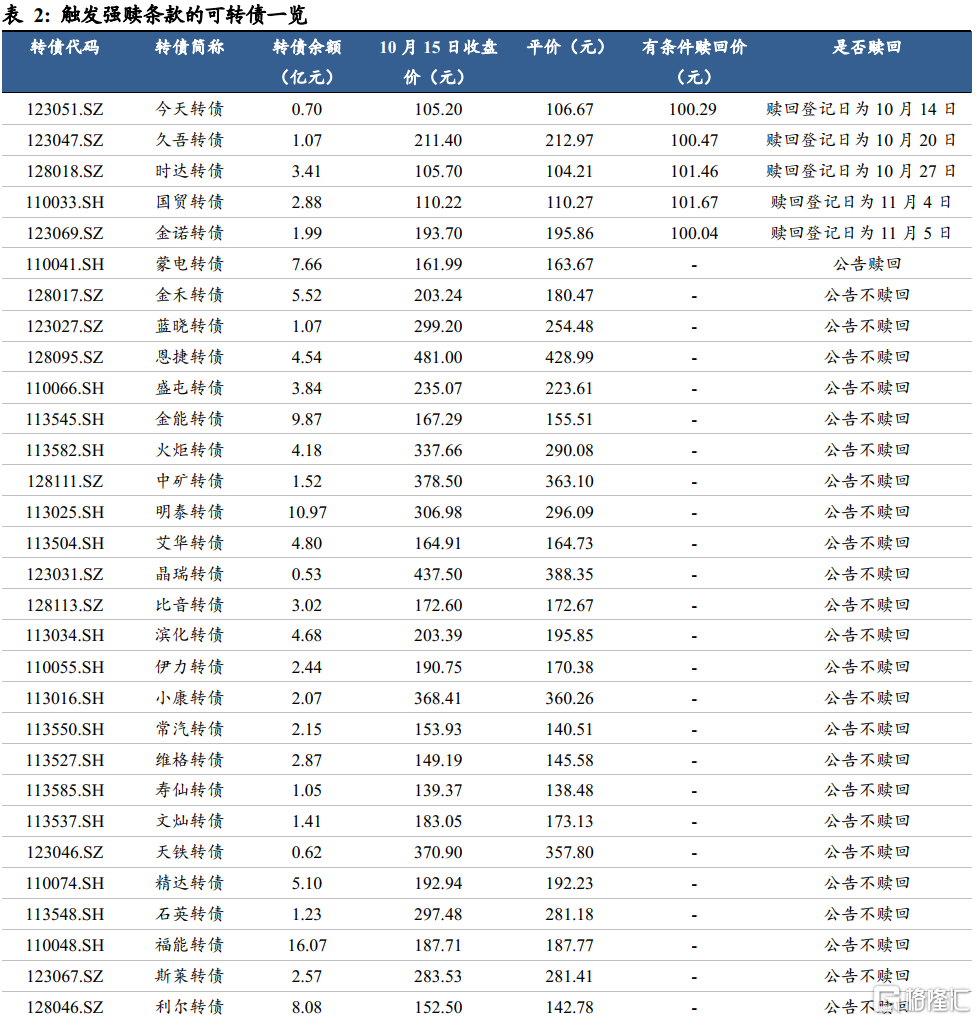

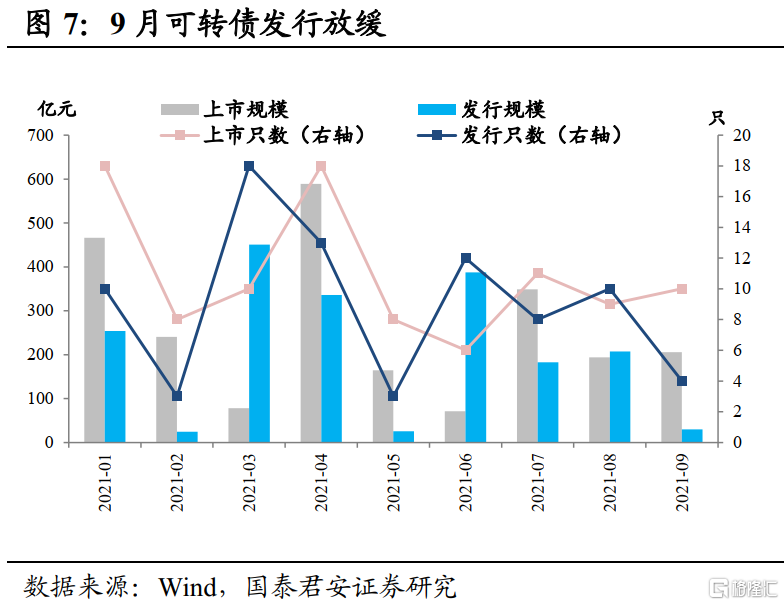

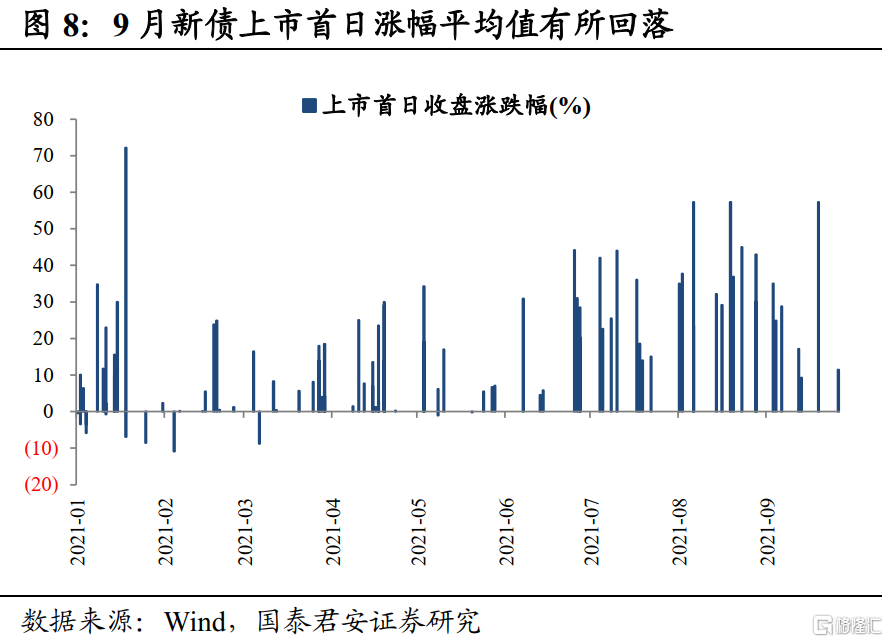

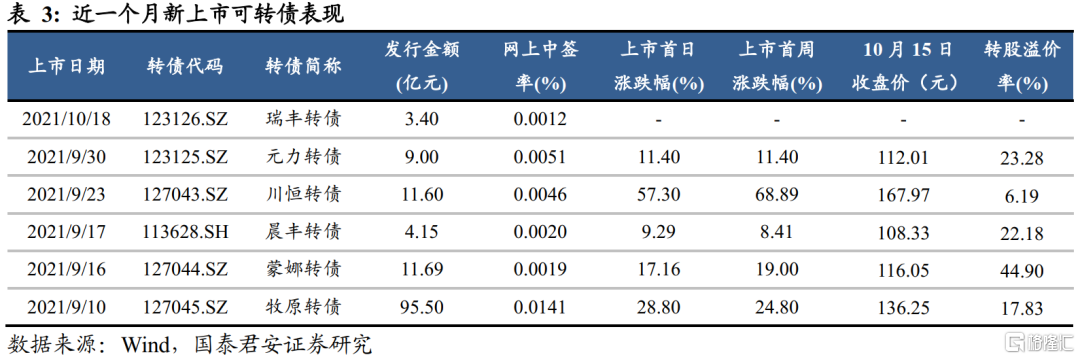

9月新债上市首日涨幅相对前几个月有所下降,转债市场一定程度上有所转冷。本周无新转债发行或上市。

下周一瑞丰转债上市,瑞丰转债正股为瑞丰高材,公司是我国PVC助剂龙头,上半年公司实现营业收入9.22亿元,同比高增76.13%;归母净利润7332万元,同比增长134.52%。

本周新发布董事会阶段可转债预案的上市公司有4家,计划发行规模合计22.2亿元。分别为永冠新材、恒锋信息、松霖科技和新致软件。