下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

市场表现和风格

全球主要股市:海外市场普涨,A股收跌。过去5个交易日(2021/10/8-2021/10/14)非中亚太市场表现靠前,其中,孟买SENSEX30上涨2.1%,日经225和韩国综合指数本周涨幅为1.8%、1.1%,欧美股市较前期也明显回暖,纳指上涨1.7%,标普500上涨1.1%,道指上涨0.5%,法国CAC40上涨1.9%,德国DAX指数上涨1.7%。本周A股下挫,上证综指收跌0.9%,深证成指收跌0.5%。

“滞胀”预期再起,交易热度下滑,A股“量价齐缩”。一方面,9月PPI同比录得10.7%,高于预期和前值的10.2%和9.5%,另一方面,9月制造业PMI为49.6,跌至荣枯线下方,低于前值的50.1和预期的50。结构性通胀压力高企,叠加经济下次压力增大,市场的滞胀预期抬升,以“滞胀”为关键词的百度搜索指数已达到有数据以来的最高水平。滞胀预期压制市场风险偏好,A股成交量较节前明显萎缩,连续两个交易日不足成交额9000亿,情绪降温使A股回调压力较大。

海外市场的滞胀略有缓解,超预期的财报季带动市场上行。首先,本周公布的首申数据和PPI数据均低于预期,一定程度上缓解了市场对滞胀的担忧;其次,美国五大行财报全线超预期,其中,美国银行的投行部门收入创历史新高;最后,随着滞胀担忧的缓解,本周10年期美债利率小幅下行。分子与分母端共振,带领美股乃至海外股市上行。

大类资产:原油期货价格保持涨势,中证500表现较差。IEA表示全球天然气危机向石油市场蔓延,叠加全球对原油需求的增加,美国库欣原油库存降至2018年以来最低水平,供需紧张使原油期货价格上涨4.1%。随着“双控”政策不断加码,多地陆续推出限电限产政策,供需紧平衡推动南华农产品和南华工业品上涨,涨幅超3%。上周流动性边际转松,美元指数下跌0.2%,黄金期货上涨1.8%。市场滞胀预期加剧,拖累中证500和中证1000跌幅分别为1.3%、0.9%。

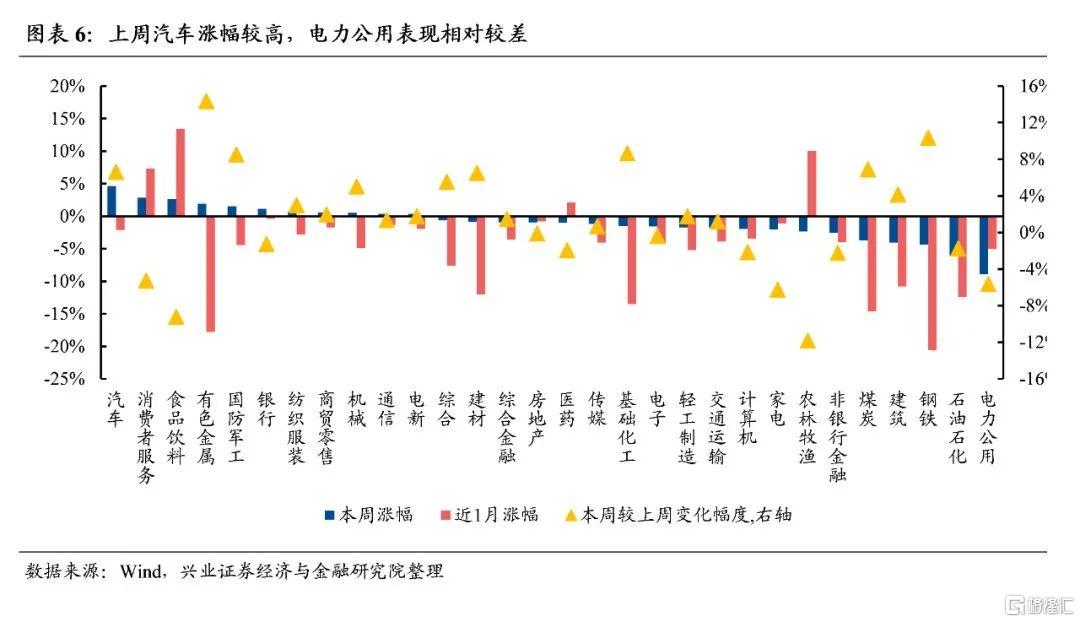

A股行业表现:本周汽车和消费领涨,电力公用表现相对较差。9月乘用车产销量环比增加,其中新能源汽车产销量创历史新高,市场渗透率快速增长,叠加芯片短缺问题略有缓解,多重因素推升汽车股本周上涨6.6%。传统消费旺季来临,部分消费龙头释放提价信号,叠加消费股估值逐步调整至合理水平,消费者服务和食品饮料分别上涨为2.9%、2.6%。电力公用行业因前期涨幅过大,叠加交易拥挤度自9月以来上涨1.7倍,部分投资者获利了结情绪较大,本周表现靠后。

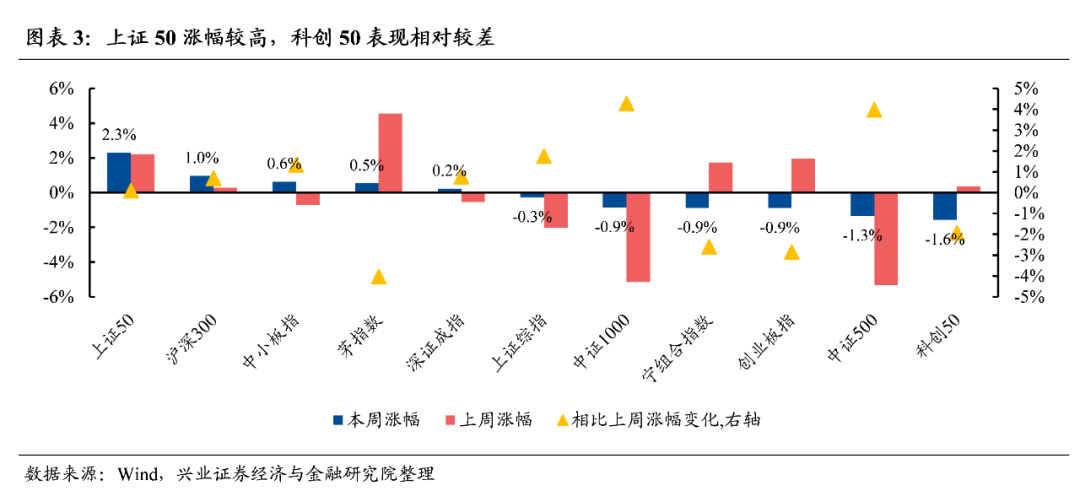

主要指数表现:上证50涨0.4%,中小板指涨0.1% ,宁组合指数、茅指数跌0.3%、0.8%,深证成指和上证综指跌幅为0.5%、0.9%,沪深300跌0.3%,中证500跌1.2%,中证1000跌1.1%。

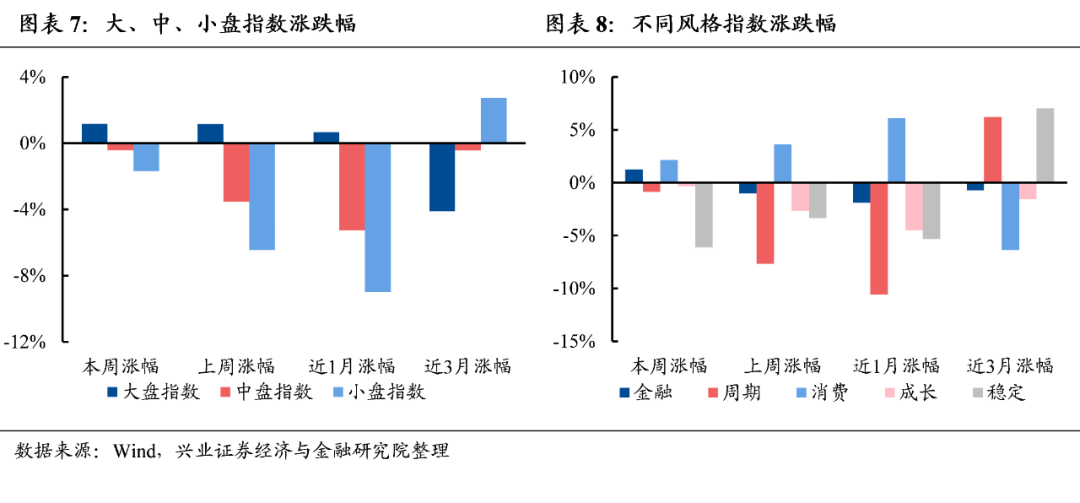

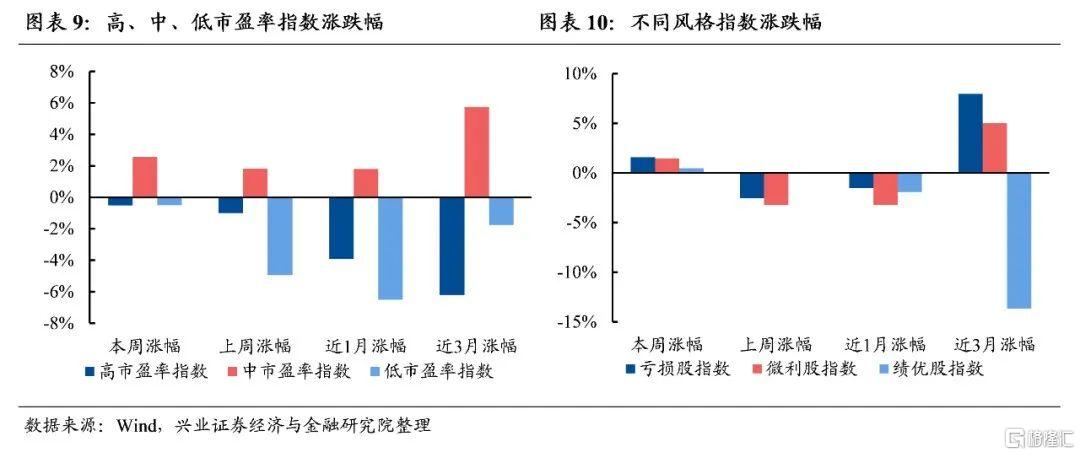

市场风格:市值角度,大盘指数上涨1.2%,中盘指数下跌0.4%,小盘指数下跌1.7%;板块角度,消费风格(2.2%)表现较好,稳定风格(-6.1%)表现较差;市盈率角度,高市盈率指数下跌0.5%,中市盈率指数上涨2.6%,低市盈率指数下跌0.5%;业绩角度,亏损股(1.6%)表现较好,绩优股(0.5%)表现较差。

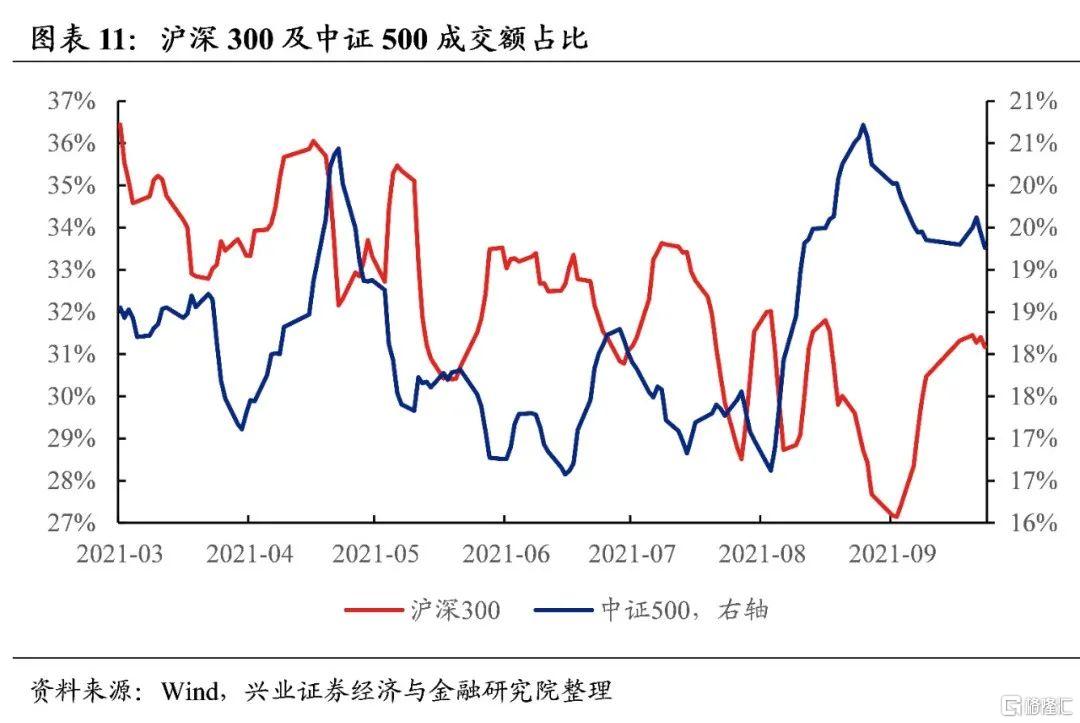

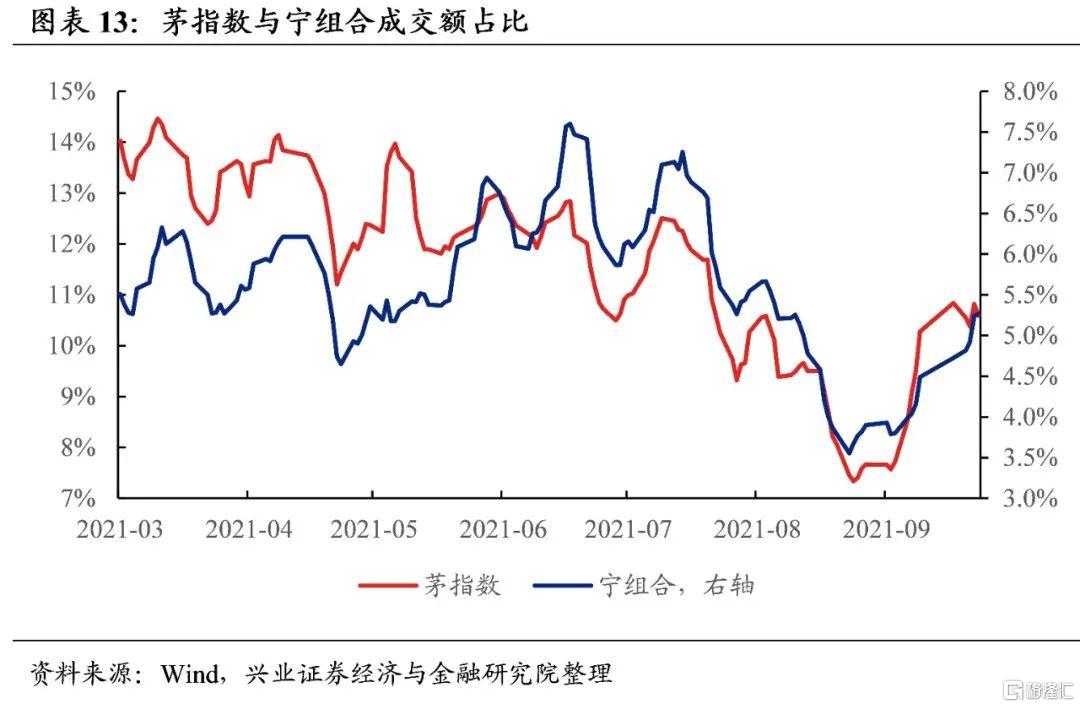

交易拥挤度:深证成指、创业板指、科创50、宁组合交易拥挤度上行,上证指数、中证800、茅指数和沪深300成交热度有所下行;医药、电子行业热度上行1.5%、1.0%,电新、基础化工成交占比下滑1.4%、1.3%。

★ A股估值特征

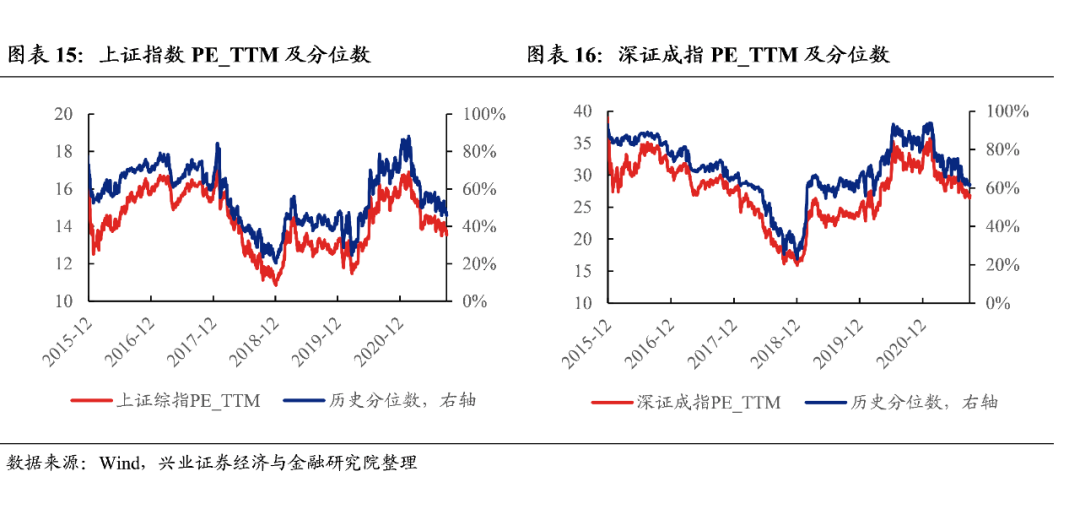

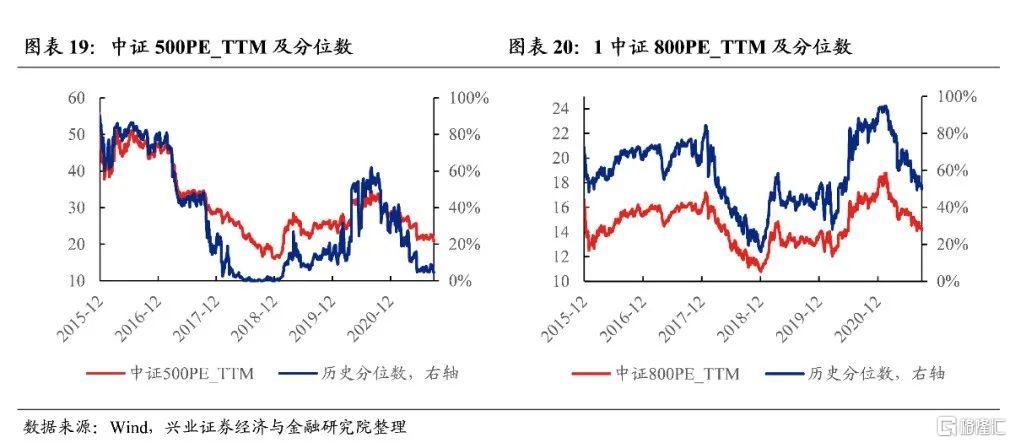

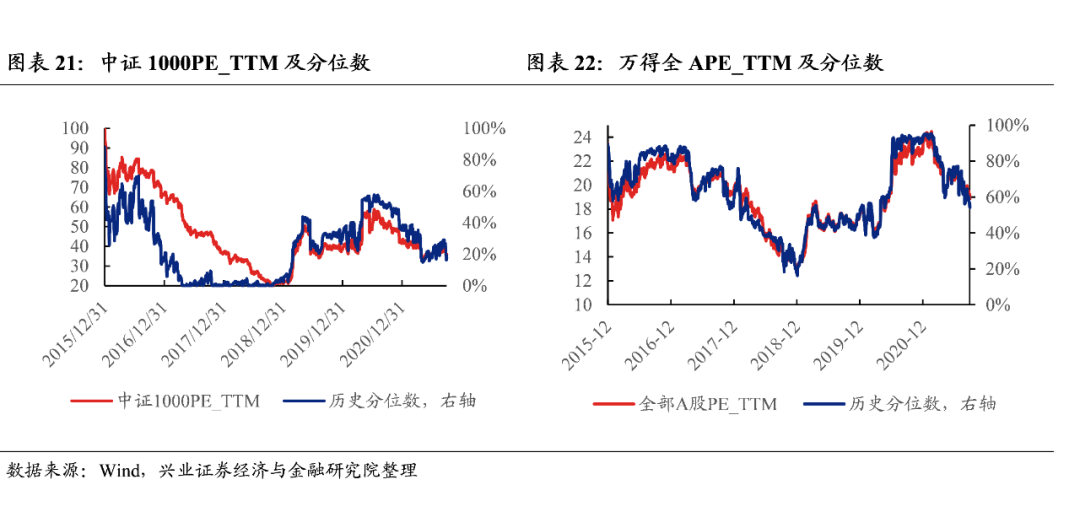

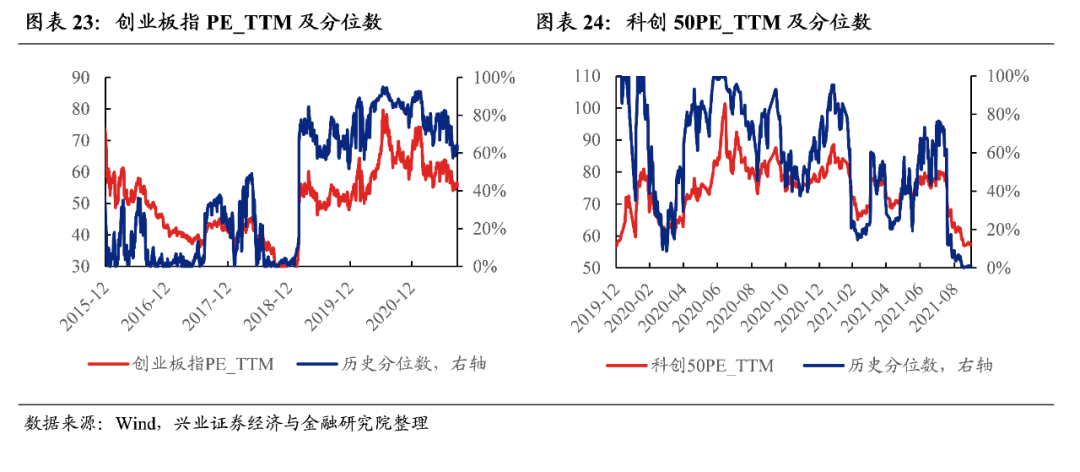

指数估值:上证综指(13.6倍、历史分位46.5%) 、深证成指(26.9倍、历史分位62%)、上证50(13.8倍、历史分位33.8%)、沪深300 (13.2倍、历史分位59.9%)、中证500 (20.6倍、历史分位4.4%)、全部A股 (19.1倍、历史分位55.5%)、创业板指(56.3倍、历史分位63.6%)、科创50 (57.3倍、历史分位2%)

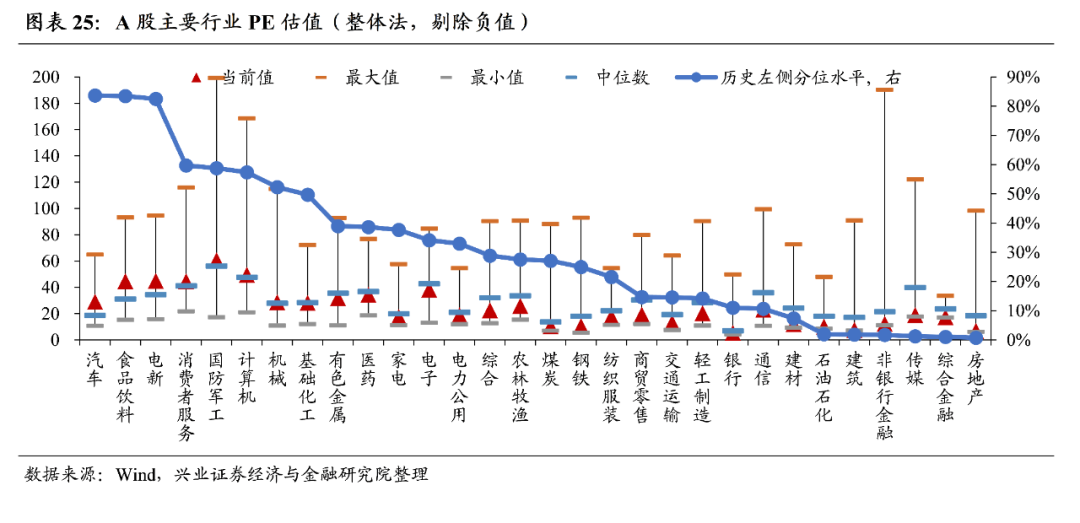

行业估值:本周PE估值前三的行业分别为:国防军工(60.8),计算机(49.8),电新(45.1);本周PE估值后三的行业分别为:银行(5.6),房地产(7),建筑(7.8);

本周PE分位数前三的行业分别为:汽车(83.7%),食品饮料(83.5%),电新(82.5%);本周PE分位数后三的行业分别为:房地产(0.8%),综合金融(1.1%),传媒(1.3%)

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

正文

市场表现和市场风格

1.1. 全球主要股市:海外股市普遍上涨,A股下挫

海外市场普涨,A股收跌。过去5个交易日(2021/10/8-2021/10/14,下文的本周均为该区间)非中亚太市场表现靠前,其中,孟买SENSEX30上涨2.1%,日经225和韩国综合指数本周涨幅为1.8%、1.1%,欧美股市较前期也明显回暖,纳指上涨1.7%,标普500上涨1.1%,道指上涨0.5%,法国CAC40上涨1.9%,德国DAX指数上涨1.7%。本周A股下挫,上证综指收跌0.9%,深证成指收跌0.5%

“滞胀”预期再起,交易热度下滑,A股“量价齐缩”。一方面,9月PPI同比录得10.7%,高于预期和前值的10.2%和9.5%,另一方面,9月制造业PMI为49.6,跌至荣枯线下方,低于前值的50.1和预期的50.0。结构性通胀压力高企,叠加经济下次压力增大,市场的滞胀预期抬升。滞胀预期压制市场风险偏好,A股成交量较节前明显萎缩,连续两个交易日不足成交额9000亿,市场情绪有所降温。

海外市场的滞胀略有缓解,超预期的财报季带动美股上行。首先,本周公布的首申数据和PPI数据均低于预期,一定程度上缓解了市场对滞胀的担忧;其次,美国五大行财报全线超预期,其中,美国银行的投行部门收入创历史新高;最后,随着滞胀担忧的缓解,本周10年期美债利率小幅下行。分子与分母端共振,带领美股乃至海外股市上行。

1.2. 大类资产:原油期货领涨, 南华工农业品持续走强

本周原油期货价格保持涨势,南华工农业品持续走强。IEA表示全球天然气危机向石油市场蔓延,叠加全球对原油需求的增加,美国库欣原油库存降至2018年以来最低水平,供需紧张使原油期货价格上涨4.1%。随着“双控”政策不断加码,多地陆续推出限电限产政策,供需紧平衡推动南华农产品和南华工业品上涨,涨幅超3%。本周流动性边际转松,美元指数下跌0.2%,黄金期货上涨1.8%。市场滞胀预期加剧,拖累中证500和中证1000跌幅分别为1.3%、0.9%。

1.3. 中国权益市场:节后日均成交额缩量,上证50领涨

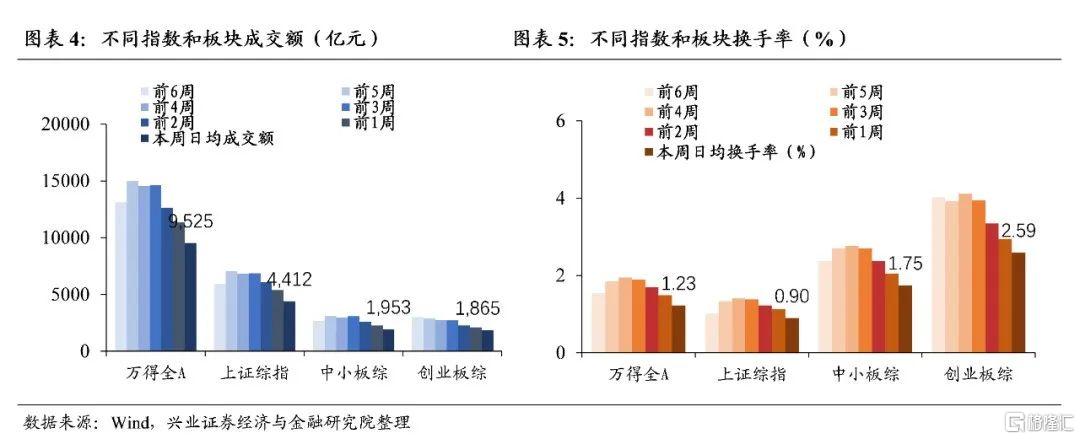

上证50表现较好,节后成交量有所缩减。涨跌幅方面,本周表现较好的是上证50(2.3%),表现较差的是科创50(-1.6%);近一个月表现较好的是茅指数(4.2%),表现较差的是中证1000(-7.3%)。成交方面,本周A股日均成交额缩减至9525亿元,日均换手率达1.23%,较上周的1.49%回落。本周创业板日成交额达0.2万亿元,日换手率达2.59%,较上周的2.94%回落。

1.4. A股行业表现:汽车和消费领涨,周期股继续回调

本周汽车和消费领涨,电力公用表现相对较差。9月乘用车产销量环比增加,其中新能源汽车产销量创历史新高,市场渗透率快速增长,叠加芯片短缺问题略有缓解,多重因素推升汽车股本周上涨6.6%。传统消费旺季来临,部分消费龙头释放提价信号,叠加消费股估值逐步调整至合理水平,消费者服务和食品饮料分别上涨为2.9%、2.6%。电力公用行业因前期涨幅过大,叠加交易拥挤度自9月以来上涨1.7倍,部分投资者获利了结情绪较大,本周表现靠后。

1.5. A股市场风格:大盘和消费本周表现较好

市值角度,本周,大盘指数上涨1.2%,中盘指数下跌0.4%,小盘指数下跌1.7%;

板块角度,本周, 消费风格(2.2%)表现较好,稳定风格(-6.1%)表现较差;

市盈率角度,本周,高 市盈率指数下跌0.5%,中市盈率指数上涨2.6%,低市盈率指数下跌0.5%;

业绩角度,本周,亏损股(1.6%)表现较好,绩优股(0.5%)表现较差。

1.6. 主要指数交易拥挤度:深证成指成交热度高涨

本周,深证成指、创业板指、沪深300、宁组合和中证800交易拥挤度上行,上证指数和中证1000成交热度有所下行。具体来看,截止2021/10/14,沪深300成交额占全部A股的比重(MA5,下同)为31.17%,处于40.9%的历史分位,环比上周上升0.7%;中证500成交额占全部A股的比重为19.26%,处于40.2%的历史分位,环比上周下降0.069%;创业板指成交额占全部A股的比重为19.62%,处于83.0%的历史分位,环比上周上涨0.97%;科创50成交额占全部A股的比重为3.33%,处于44.2%的历史分位,环比上周上涨0.1%;茅指数成交额占全部A股的比重为10.59%,处于92.4.3%的历史分位,环比上周上升0.31%;宁组合成交额占全部A股的比重为5.27%,处于94.1%的历史分位,环比上周上升0.78%。

1.7. A股行业交易拥挤度:医药、电子交易热度上行

医药、电子行业热度上行1.5%、1.0%,电新、基础化工成交占比下滑1.4%、1.3%。具体来看,截止2021/10/14,交易拥挤度前三的行业分别为电新(11.6%),基础化工(9.1%),电子(8.2%);交易拥挤度后三的行业分别为:纺织服装(0.7%),综合(0.5%),综合金融(0.1%);交易拥挤度分位数前三的行业分别为:电新(98.3%),基础化工(96.1%),电力公用(94.1%);交易拥挤度分位数后三的行业分别为:轻工制造(1.6%),家电(0.7%),综合金融(0.0%)。

A股估值特征

2.1. A股主要指数估值

本周,深证成指PE估值提升幅度较大,中证500的PE估值下降0.83%至20.6倍。A股主要指数PE估值为:上证综指(13.6倍、历史分位46.5%) 、深证成指(26.9倍、历史分位62%)、上证50(13.8倍、历史分位33.8%)、沪深300 (13.2倍、历史分位59.9%)、中证500 (20.6倍、历史分位4.4%)、中证800 (14.3倍、历史分位51.0%)、中证1000 (35.6倍、历史分位17.3%)、全部A股 (19.1倍、历史分位55.5%)、创业板指(56.3倍、历史分位63.6%)、科创50 (57.3倍、历史分位2%)

2.2. A股行业估值

本周,汽车行业PE估值提升幅度较大,电力公用行业PE估值下降11.56%至18.92倍。

本周PE估值前三的行业分别为:国防军工(60.8),计算机(49.8),电新(45.1)

本周PE估值后三的行业分别为:银行(5.6),房地产(7),建筑(7.8)

本周PE分位数前三的行业分别为:汽车(83.7%),食品饮料(83.5%),电新(82.5%)

本周PE分位数后三的行业分别为:房地产(0.8%),综合金融(1.1%),传媒(1.3%)

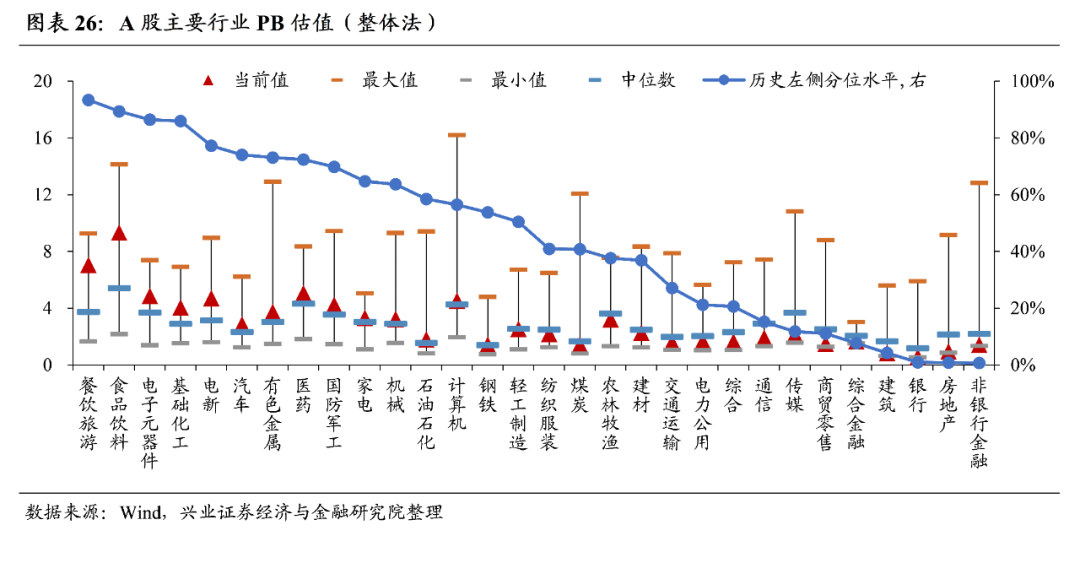

本周,石油石化行业PB估值提升幅度较大,电力公用行业PB估值下降11.55%至1.68。

本周PB估值前三的行业分别为:食品饮料(9.3),餐饮旅游(7.1),医药(5.1)

本周PB估值后三的行业分别为:银行(0.6),建筑(0.9) ,房地产(1.0)

本周PB分位数前三的行业分别为:消费者服务(93.4%),饮料(89.4%),医药(86.4%)

本周PB分位数后三的行业分别为:非银行金融(0.7%),房地产(0.8%),银行(0.9%)