下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

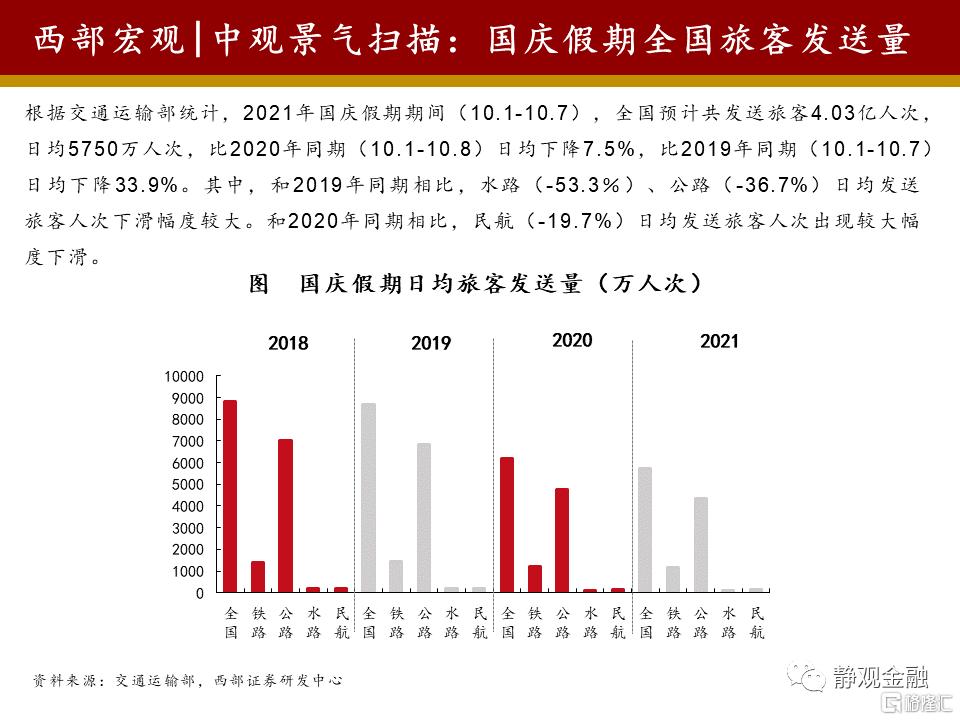

20211008:国庆假期全国旅客发送量

根据交通运输部统计,2021年国庆假期期间(10.1-10.7),全国预计共发送旅客4.03亿人次,日均5750万人次,比2020年同期(10.1-10.8)日均下降7.5%,比2019年同期(10.1-10.7)日均下降33.9%。其中,和2019年同期相比,水路(-53.3%)、公路(-36.7%)日均发送旅客人次下滑幅度较大。和2020年同期相比,民航(-19.7%)日均发送旅客人次出现较大幅度下滑。

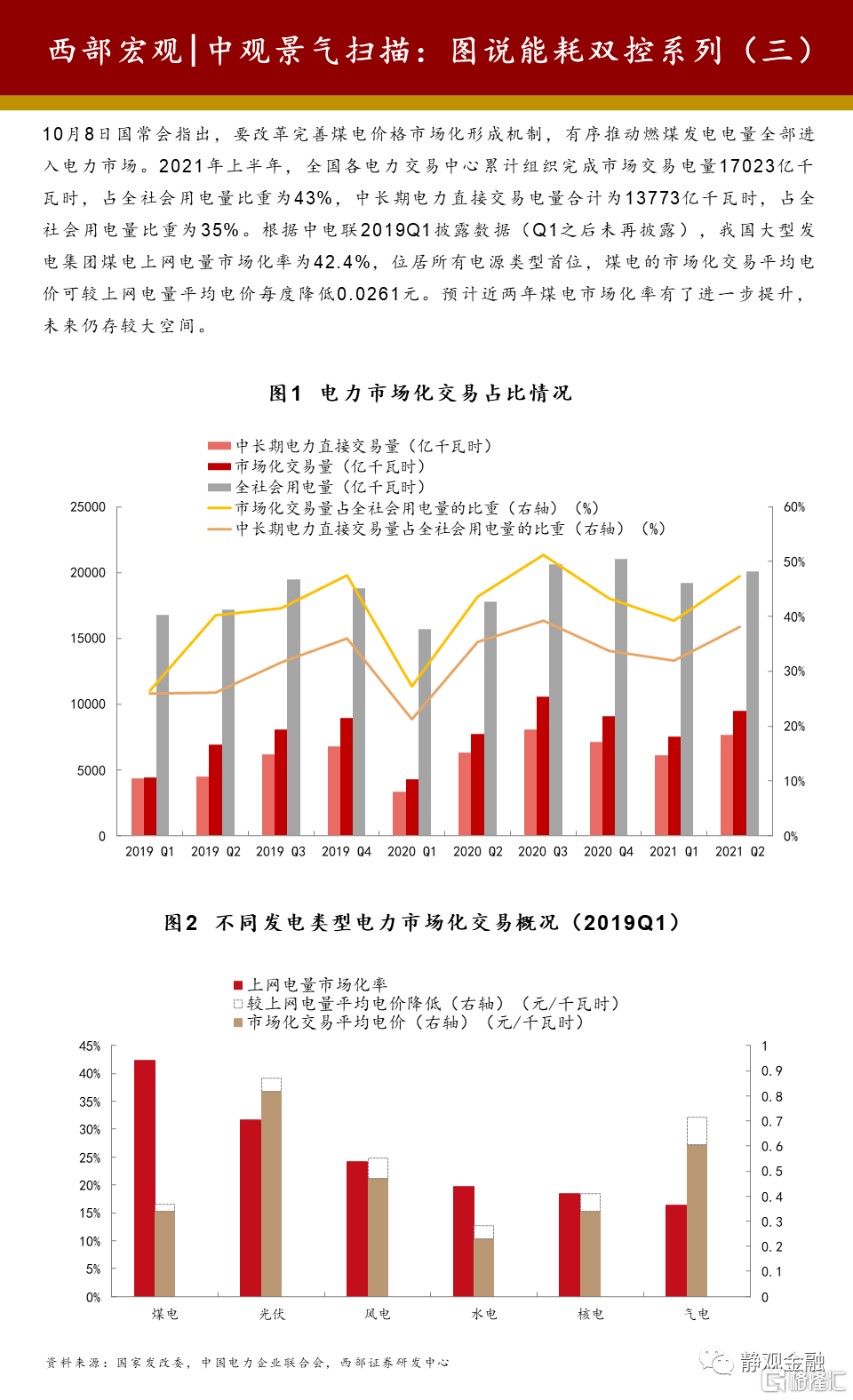

20211011:图说能耗双控系列(三)

10月8日国常会指出,要改革完善煤电价格市场化形成机制,有序推动燃煤发电电量全部进入电力市场。2021年上半年,全国各电力交易中心累计组织完成市场交易电量17023亿千瓦时,占全社会用电量比重为43%,中长期电力直接交易电量合计为13773亿千瓦时,占全社会用电量比重为35%。根据中电联2019Q1披露数据(Q1之后未再披露),我国大型发电集团煤电上网电量市场化率为42.4%,位居所有电源类型首位,煤电的市场化交易平均电价可较上网电量平均电价每度降低0.0261元。预计近两年煤电市场化率有了进一步提升,未来仍存较大空间。

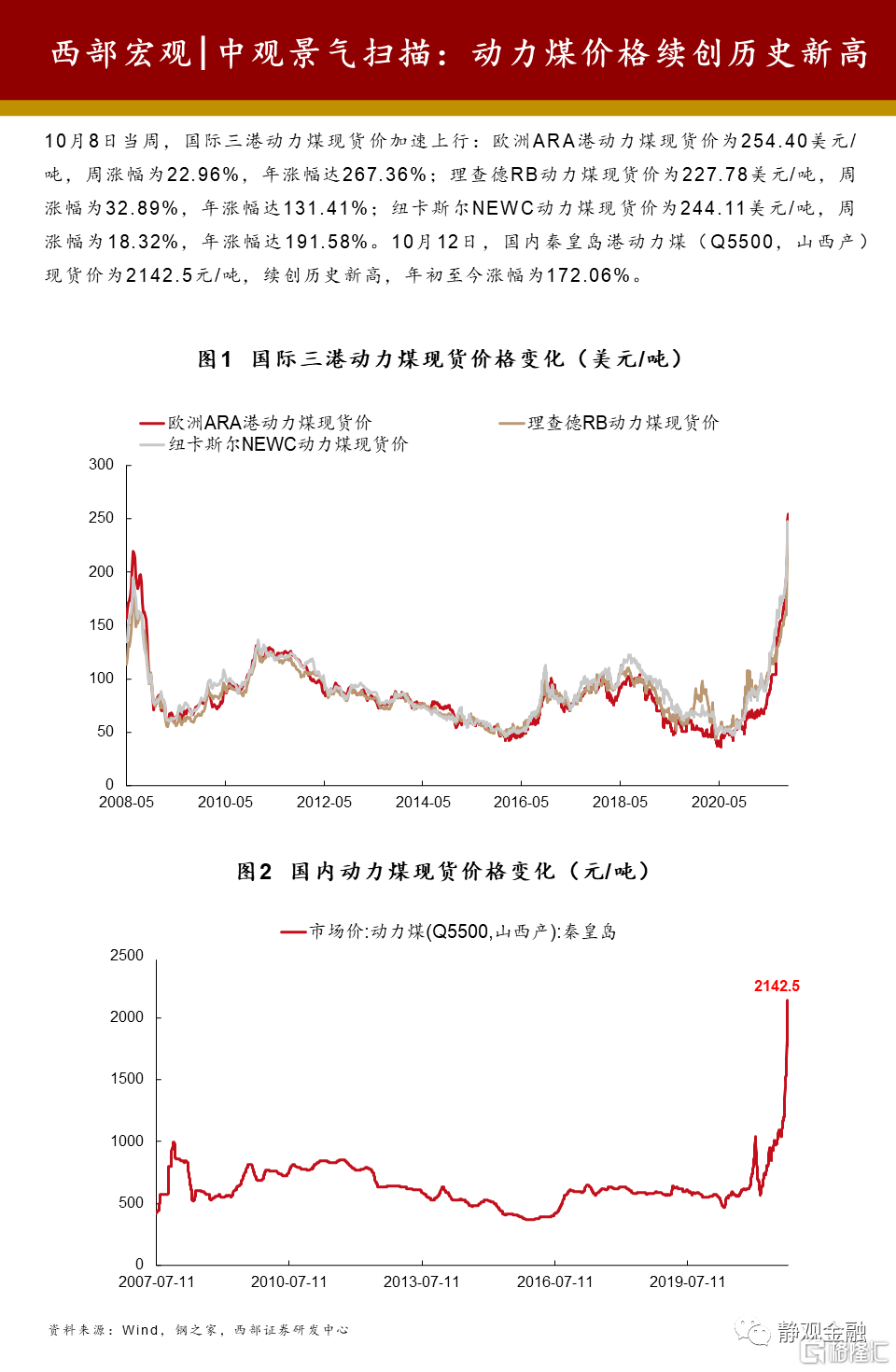

20211012:动力煤价格续创历史新高

10月8日当周,国际三港动力煤现货价加速上行:欧洲ARA港动力煤现货价为254.40美元/吨,周涨幅为22.96%,年涨幅达267.36%;理查德RB动力煤现货价为227.78美元/吨,周涨幅为32.89%,年涨幅达131.41%;纽卡斯尔NEWC动力煤现货价为244.11美元/吨,周涨幅为18.32%,年涨幅达191.58%。10月12日,国内秦皇岛港动力煤(Q5500,山西产)现货价为2142.5元/吨,续创历史新高,年初至今涨幅为172.06%。

20211013:出口增速的结构特征

2021年1-9月,以美元计价,我国出口累计同比增速为33.0%。从重点商品对出口累计同比增速的贡献来看,机电和高新技术产品是出口增长的主要驱动力,钢材对出口增长的贡献仍在走强,这与今年海外钢铁需求端恢复速度快于生产端,钢材供应紧张有关。汽车、家具、家电等地产后周期商品对出口增速的贡献在逐步回落,预计与海外购房需求集中释放后,地产销售的降温有一定关系。此外,4月后,纺织纱线、织物及制品对出口累计增速的贡献转负,防疫物资已开始拖累出口总体的增长水平。

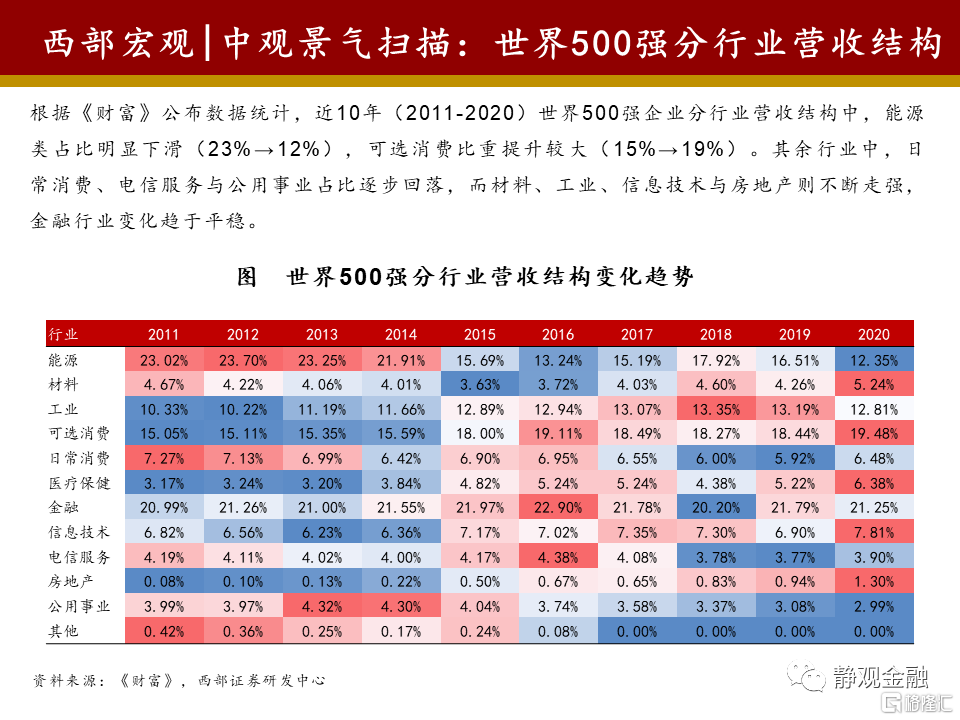

20211014:世界500强分行业营收结构

根据《财富》公布数据统计,近10年(2011-2020)世界500强企业分行业营收结构中,能源类占比明显下滑(23%→12%),可选消费比重提升较大(15%→19%)。其余行业中,日常消费、电信服务与公用事业占比逐步回落,而材料、工业、信息技术与房地产则不断走强,金融行业变化趋于平稳。

20211015:中国500强分行业营收结构

根据《财富》公布数据统计,近10年(2011-2020)中国500强企业分行业营收结构中,能源行业逐渐式微,营收占比回落较快(23.80%→10.64%)。可选消费行业自2015年后开始异军突起,2020年在500强企业营收结构中的比重达到17.36%,仅次于工业(20.87%)和金融(18.72%)。房地产行业表现亮眼,营收占比逐年上升,2020年达到10%。

风险提示

(一)宏观经济下行超预期

(二)房地产调控力度不及预期

(三)疫情防控力度超预期

(四)煤炭价格变化预期

(五)风电行业需求不及预期

(六)政策变化超预期

(七)政策执行力度不及预期

(八)产业结构变化超预期