下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

随着我国资本市场的蓬勃发展,近年公募基金发行数量和存续规模均有较大增长。同时在无风险利率下行和居民收入水平提高的背景下,居民资产配置中风险资产的占比也在提高,这都增加了市场对权益基金的需求。2020年以来发行规模超过百亿元的基金中偏股型基金占比超过7成。如何对偏股型基金进一步细分?哪些基金的持仓具有主题属性?这是本文将重点分析并尝试回答的问题。

基于投资范围的基金分类

证监会发布的《公开募集证券投资基金运作管理办法》对公募基金分类做出了明确规定,万得根据基金投资范围中对各类资产的投资比例要求进一步推出了二级分类,我们将其中的普通股票型、偏股混合型、灵活配置型和平衡混合型四类界定为“主动权益基金”的样本池。按照基金投资范围进行划分有一定的优势,可以在基金成立时就按照投资合同将其划分至对应的类别,但是万得分类也存在一些局限性:

► 灵活配置型基金对于投资比例的限制较为宽泛,同类基金可能采用迥异的投资策略,造成了同类基金的不可比;

► 不同类别基金可能存在相似的收益风险特征,波动率-收益率的散点分布重合度较高,更适合跨类别比较;

► 主题基金收益受到该主题当期市场表现的影响较大,与全市场选股的基金相比,虽然主题基金与其所属的类别相同、仓位相似,但也会呈现出不同的行业配置比例和收益风险特征。

基于持仓的基金主题分类

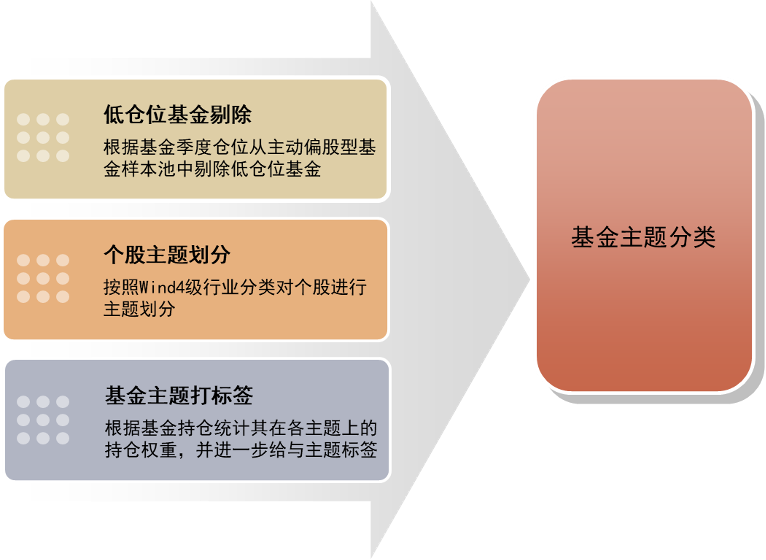

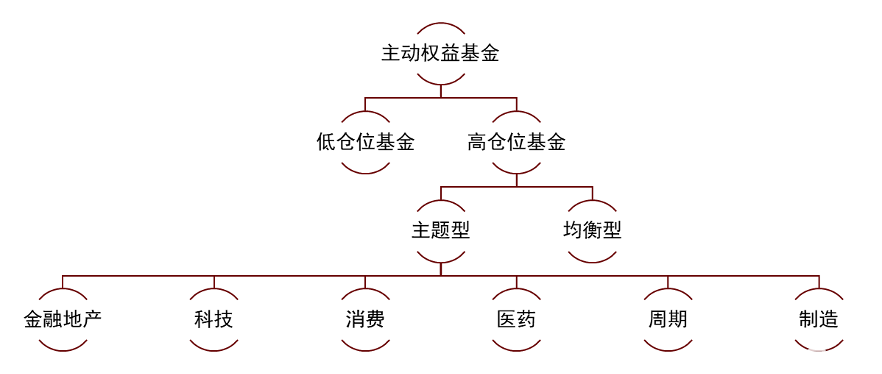

我们对2010年和2019年主动偏股型公募基金的策略表述进行了词频分析,相较2010年基金策略而言,2019年策略描述更加强调基金在行业或股票风格上的偏好,因此对基金进行主题分类日趋重要。但有些基金可能背离合同表述而产生投资漂移,这里我们选择基于基金定期报告中披露的仓位和个股进行主题分类,具体分为低仓位基金剔除、个股主题划分、基金主题打标签三步:

► 低仓位基金剔除: 从主动权益基金样本池中按照近3年滚动股票仓位均值和当期股票仓位进行判断;

► 个股主题划分: 按照全部A股及港股所属万得行业分类对个股进行主题划分;

► 基金主题打标签: 按照基金近3年滚动主题配置均值和当期配置权重对基金主题进行判断,不属于主题基金的分类为高仓位均衡型基金。

基金主题分类的结果及应用

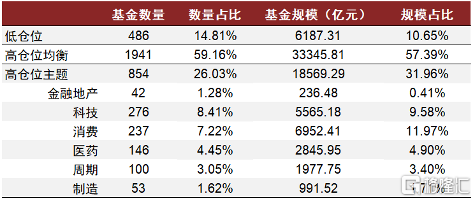

基于21H1持仓的分类结果中主动权益基金过半归属于高仓位均衡型(1941只,规模合计33345.81亿元);主题基金规模集中于科技和消费主题。低仓位/高仓位变动率和主题间变动率均较低,说明做大幅仓位择时的基金数量较少,而且在主题间进行漂移的基金数量也较少。我们按照近3年的分类结果筛选出3种特征的基金列表:

► 具有稳定主题属性的基金: 资产投向和收益风险特征明确,近3年主题属性未变更(具体名单请参见图表25);

► 采取主题轮动策略的基金: 根据市场情况调整基金的主题属性(具体名单请参见图表26);

► 采取仓位择时策略的基金: 根据股票和债券市场的相对表现在大类资产上进行配置(具体名单请参见图表27)。

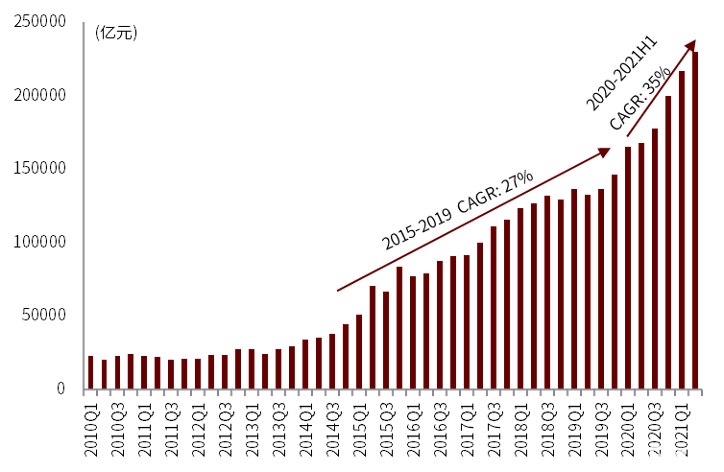

正文随着我国资本市场的蓬勃发展,近年公募基金发行数量和存续规模均有较大增长,2020年以来公募基金管理规模复合增速达到35%,相比2015-2019年27%的增速又上了一个台阶。同时在无风险利率下行和居民收入水平提高的背景下,居民资产配置中风险资产的占比也在提高,这都增加了市场对权益基金的需求,2020年以来发行规模超过百亿元的基金中偏股型基金占比超过7成。

如何对偏股型基金进一步细分?哪些基金的持仓具有主题属性?这是本文将重点分析并尝试回答的问题。

图表1:全市场公募基金规模

资料来源:万得资讯,中金公司研究部,数据截至2021年6月30日

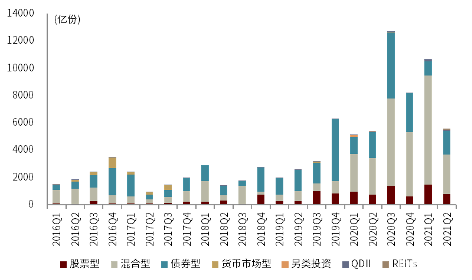

图表2:季度新发基金份额

资料来源:万得资讯,中金公司研究部,数据截至2021年6月30日

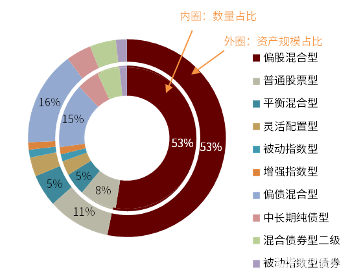

图表3:新发规模超过百亿元的基金类型分布

资料来源:万得资讯,中金公司研究部,数据日期:2020年1月1日至2021年6月30日

基于投资范围的基金分类

证监会和万得基金分类

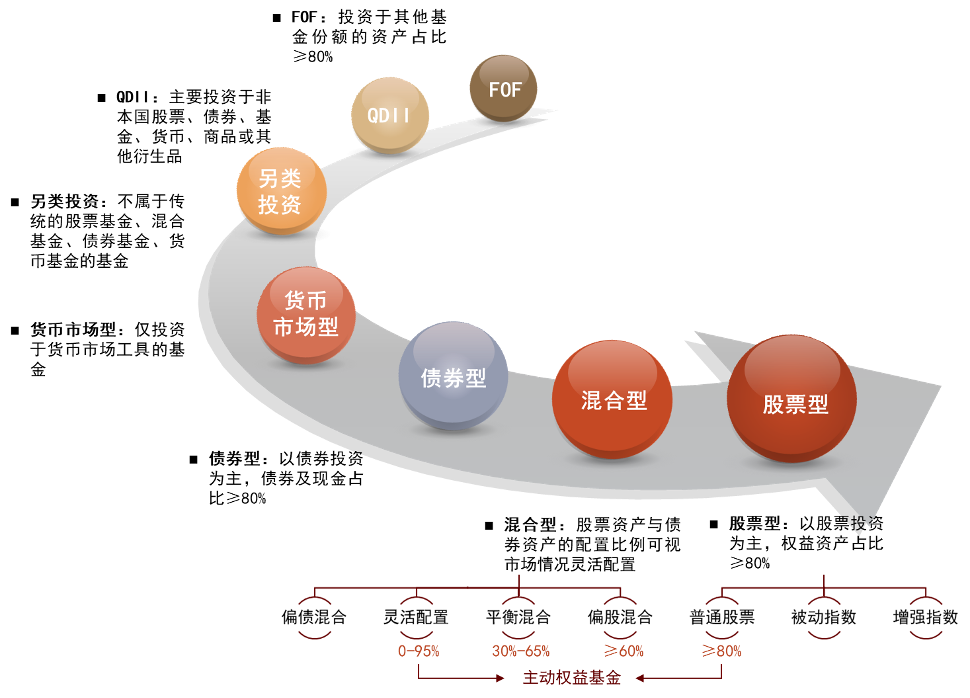

2014年8月8日证监会发布《公开募集证券投资基金运作管理办法》,对公募基金的分类做出了明确规定:(一)百分之八十以上的基金资产投资于股票的,为股票基金;(二)百分之八十以上的基金资产投资于债券的,为债券基金;(三)仅投资于货币市场工具的,为货币市场基金;(四)百分之八十以上的基金资产投资于其他基金份额的,为基金中基金;(五)投资于股票、债券、货币市场工具或其他基金份额,并且股票投资、债券投资、基金投资的比例不符合第(一)项、第(二)项、第(四)项规定的,为混合基金;(六)中国证监会规定的其他基金类别。

在此基础上,万得根据基金投资范围中对各类资产的投资比例要求进一步推出了二级分类,其中普通股票型和偏股混合型均以主动管理为主,且明确了较高的股票仓位;平衡混合型和灵活配置型基金允许管理人在股票和债券资产中均衡配置,但从历史持仓来看,仍有较大比例基金维持了较高的股票仓位,因此我们将这四类基金界定为“主动权益基金”的样本池。

图表4:万得公募基金分类

资料来源:万得资讯,中金公司研究部

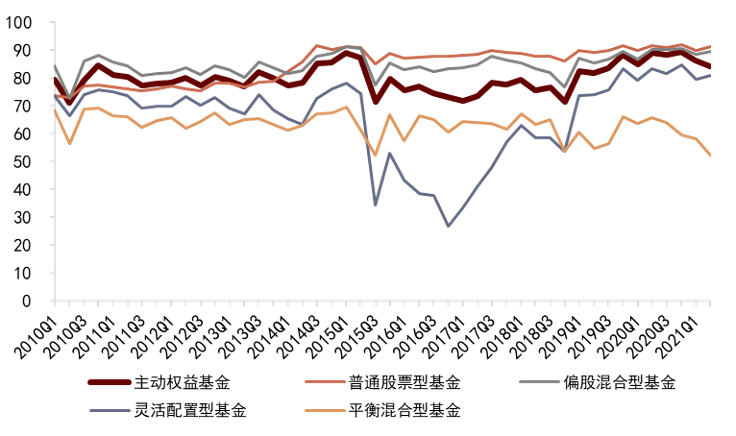

截至2021年6月30日,按照万得基金分类筛选的主动权益基金共3417只,规模合计60093.17亿元,其中偏股混合型基金规模占比过半。从历史仓位来看,除2015-2016年股市下跌期间灵活配置型基金仓位有显著下降,其余时间4类基金仓位中位数基本均维持在60%以上。

图表5:主动权益基金规模

资料来源:万得资讯,中金公司研究部,数据截至2021年6月30日

图表6:主动权益基金历史仓位中位数(%)

资料来源:万得资讯,中金公司研究部,数据截至2021年6月30日

万得基金分类的局限性

按照基金投资范围进行划分有一定的优势,可以在基金成立时就按照投资合同将其划分至对应的类别,但是万得分类也存在一些局限性:

► 灵活配置型基金涉及的投资策略迥异,存在同类的不可比性

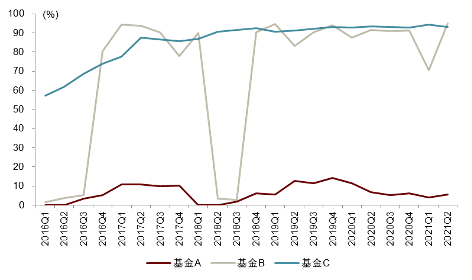

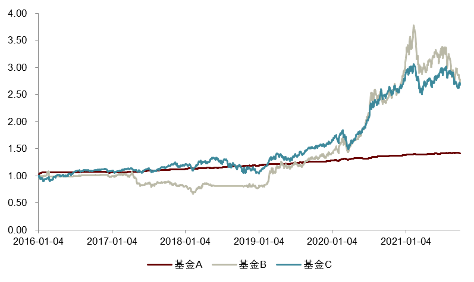

灵活配置型基金对于投资比例的限制较为宽泛,导致同类基金可能采用了迥异的投资策略,造成了同类基金的不可比性:一方面股票仓位较低的基金收益风险特征更偏向于固收+,划分为主动权益基金不太合理;另一方面也有部分灵活配置型基金的股票仓位始终维持在80%以上,收益风险特征与普通股票型近似。我们选取了3只灵活配置型基金作为例子进行分析,3只基金在合同中约定的股票资产投资比例上限均为95%,但实际操作中基金A的仓位始终维持在15%以下,净值稳步上升,呈现“类固收”的特征;基金B的仓位随着股票市场表现有较大波动,2018年股市下跌期间仓位降低至10%以下,2019-2020年股票表现较好时提高到80%以上;基金C的仓位自17Q2后一直维持在80%以上,属于高仓位偏股型基金。

图表7:3只灵活配置型基金历史仓位

资料来源:万得资讯,中金公司研究部,数据截至2021年6月30日

图表8:3只灵活配置型基金净值走势

资料来源:万得资讯,中金公司研究部,数据日期:2016年1月1日至2021年9月30日

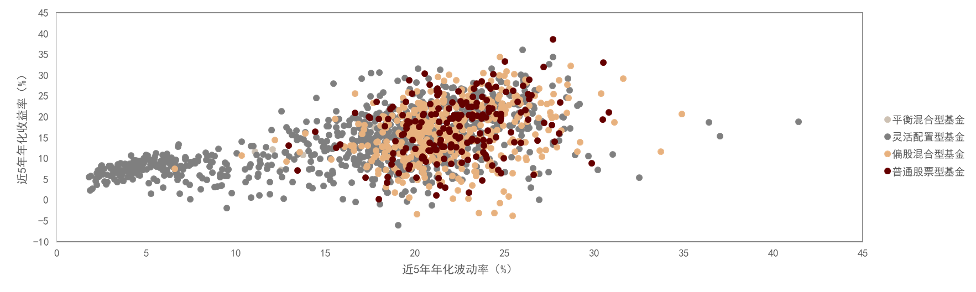

► 不同类别基金可能存在相似的收益风险特征,更适合跨类别比较

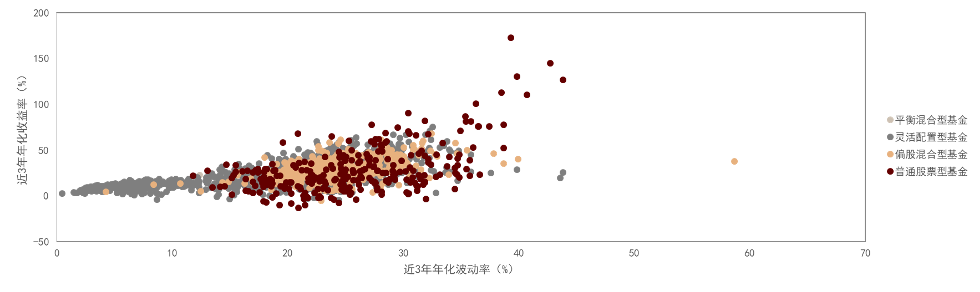

对基金的收益风险特征进行统计,可以看出四类基金年化波动率-年化收益率的散点分布重合度较高,说明不同类别的基金可能存在相似的收益风险特征,仅按照万得分类在同类中进行比较不太合理。

图表9:四类主动权益基金收益风险特征分布

资料来源:万得资讯,中金公司研究部,数据截至2021年9月30日

► 不同主题基金配置比例和业绩表现也有较大差异

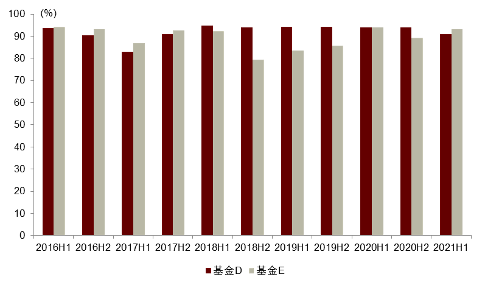

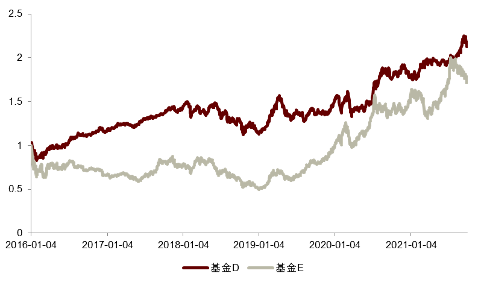

近年来在基金合同中约定了主题配置限制的基金数量不断增加,主题基金收益受到该主题当期市场表现的影响较大。与全市场选股的基金相比,虽然主题基金与其所属的类别相同、仓位相似,但也会呈现出不同的行业配置比例和收益风险特征。以基金D和基金E为例,二者均为灵活配置型基金,且仓位水平相近,但基金D为全市场选股的基金,行业配置较为分散;基金E为科技主题基金,持仓集中于科技领域。从二者净值走势来看存在多次背离:2016年初至2017H1基金D净值稳步上升,但基金E呈现下跌趋势;2019年基金E强势上涨,但基金D呈现震荡趋势。

图表10:基金D和基金E历史仓位

资料来源:万得资讯,中金公司研究部,数据截至2021年6月30日

图表11:基金D和基金E净值走势

资料来源:万得资讯,中金公司研究部,数据日期:2016年1月1日至2021年9月30日

由于万得基金分类在实际投资中具有局限性,我们认为可以基于基金持仓对主动权益基金进一步细分:一方面将仓位较低、持有资产不偏向于股票的基金予以剔除;另一方面按照基金持仓将主题基金和全市场选股的基金进行区分,在相同主题中对基金进行比较。

基于持仓的基金主题分类

基金主题分类框架

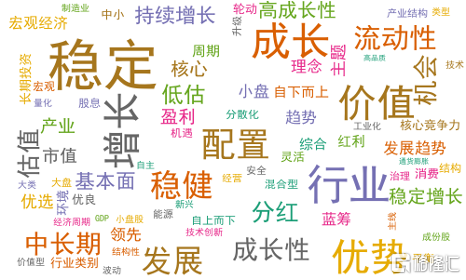

我们对2010年和2019年主动权益公募基金的策略表述进行了词频分析,可以看出相较2010年基金策略而言,2019年策略描述更加强调基金在行业或股票风格上的偏好。由此可见,当前主动权益基金于行业或风格上更具“天然”属性,对基金进行主题分类日趋重要。

图表12:2010年末基金投资策略词频分析

资料来源:万得资讯,中金公司研究部

图表13:2019年末基金投资策略词频分析

资料来源:万得资讯,中金公司研究部

但基于基金的策略表述进行主题划分也存在问题,因为有些基金可能背离合同表述而产生投资漂移。以基金F为例,虽然基金名称中明确了“消费主题”,且基金合同要求基金“投资于消费主题行业的上市公司股票的比例不低于本基金股票资产的80%”,但从基金历史资产配置来看,消费主题占比变化较大,2016-2017年基金主要持有科技股、2018-2019年消费主题占比较高、2020年以来金融地产占比过半,与基金名称和策略表述存在偏离。因此我们选择基于基金定期报告中披露的仓位和个股进行主题分类,具体分为低仓位基金剔除、个股主题划分、基金主题打标签三步。

图表14:基金F历史资产配置

资料来源:万得资讯,中金公司研究部

图表15:基于持仓的基金主题分类框架

资料来源:中金公司研究部

基金主题分类具体步骤

► 低仓位基金剔除

按照万得基金分类筛选普通股票型、偏股混合型、灵活配置型和平衡混合型基金构建主动权益基金样本池,在样本池中对低仓位基金进行剔除:

► 统计样本池中基金建仓期以来(成立日3个月后)每季度的股票仓位;

► 计算基金过去3年(12期季报)滚动股票仓位均值,若基金成立不满3年,则从建仓期后第一期季报开始计算均值;

► 若基金滚动股票仓位均值<60%且当期股票仓位<60%,则将基金标注为低仓位基金。

► 个股主题划分

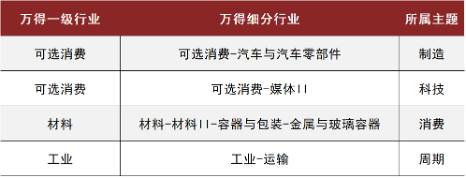

按照全部A股及港股所属行业对个股进行主题划分,这里行业分类我们选择了万得行业,一方面万得行业分类同时适用于A股和港股,方便将基金持有的港股通股票也纳入主题划分;另一方面万得行业分类也符合GICS国际行业分类标准。

► 将万得一级行业初步划分为金融地产、科技、消费、医药、周期、制造六个主题;

► 进一步下探至万得细分行业分类,对其中部分子行业所属主题进行调整;

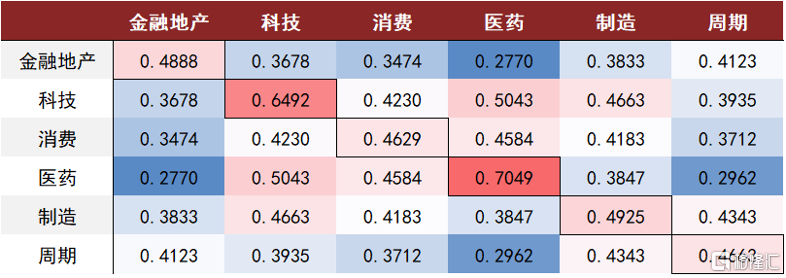

► 按照个股所属细分行业将A股及港股划分至对应主题。我们计算了所有万得 4级行业指数2016年以来月度收益率的相关性,并按照主题分别统计各主题中指数收益相关性均值,结果显示组内相关性均高于该组与其他组的组间相关性,说明划分后的各主题具有内部趋同性高、外部差异性大 的特征。

图表16:万得一级行业所属主题

资料来源:万得资讯,中金公司研究部

图表17:万得细分行业所属主题调整

资料来源:万得资讯,中金公司研究部 注:标记有*号的行业为行业中存在细分行业不属于该主题。资料来源:万得资讯,中金公司研究部

图表18:各主题包含的万得 4级行业指数月度收益相关性均值

资料来源:万得资讯,中金公司研究部,数据日期:2016年1月1日至2021年9月30日

► 基金主题打标签

根据个股所属万得行业及其与主题的映射对基金持仓进行打标签。

► 统计基金建仓期以来半年度报告中披露的全部持仓,按照持仓个股所属主题和持有个股占股票资产比例计算基金当期在该主题上的配置权重;

► 计算基金过去3年(6期半年度报告)滚动主题配置均值,若基金成立不满3年,则从建仓期后第一期半年度报告开始计算均值;

► 若基金当期在某主题上的配置权重≥50%或基金在该主题的滚动配置权重≥50%,则认为基金当期属于该主题;

► 若基金当期不属于主题型基金,则将基金分类为高仓位均衡型基金。

图表19:主动权益基金标签

资料来源:中金公司研究部

基金主题分类的结果及应用

基金主题分类结果

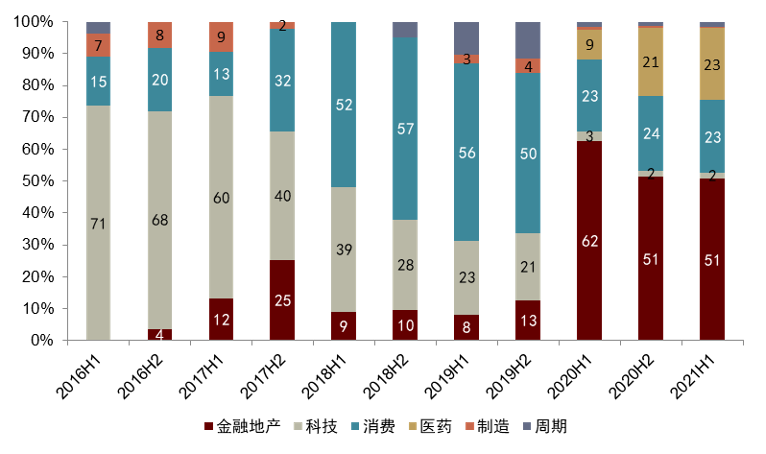

根据前述基金主题分类的步骤,以下为21年中报披露后的基金主题分类结果,由于主题型要求较为严格,主动权益基金过半归属于高仓位均衡型(1941只,规模合计33345.81亿元);主题基金规模集中于科技和消费主题。

图表20:21H1各主题基金数量及规模

资料来源:万得资讯,中金公司研究部,数据日期:2021年6月30日

图表21:21H1各主题基金数量及规模分布

资料来源:万得资讯,中金公司研究部,数据日期:2021年6月30日

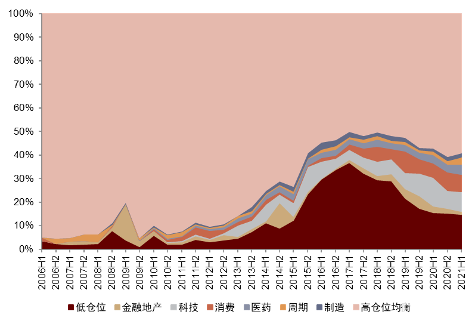

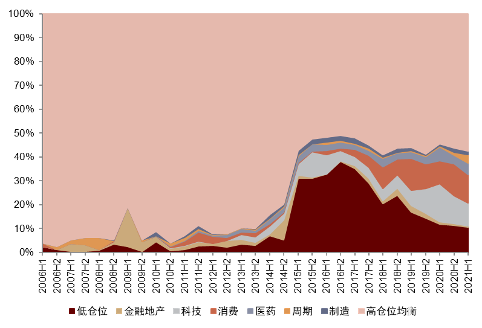

从历史占比来看,早期的主动权益基金主要是高仓位均衡型,15年后主题基金蓬勃发展,这也与我们对基金策略词频的分析相符合;此外15-17年初股市低迷时期低仓位基金数量和规模迅速上升,17年后随着市场回暖低仓位基金数量和规模均呈下降趋势。

图表22:各主题基金历史数量占比变化

资料来源:万得资讯,中金公司研究部

图表23:各主题基金历史规模占比变化

资料来源:万得资讯,中金公司研究部

进一步我们统计了基金标签的变动情况,按照“当期基金标签与上期不同的基金数量/当期纳入统计的基金数量”计算变动率,从结果来看具有如下特征:

► 基金主题整体变动率中枢在12.39%,分类较为稳定;

► 低仓位/高仓位变动率和主题间变动率均较低,中枢分别为3.34%和3.58%,说明做大幅仓位择时的基金数量较少,而且在主题间进行漂移的基金数量也较少;

► 但主题/均衡变动率相对较高,历史均值为10.16%,这也与均衡型基金可能根据市场热点和主题表现调整主题仓位有关。

图表24:基金主题变动率

资料来源:万得资讯,中金公司研究部

基金主题分类应用

► 具有稳定主题属性的基金

具有稳定主题属性的基金资产投向和收益风险特征明确,可以作为资产配置的工具应用于组合构建中。我们按照近3年的分类筛选出了各主题中标签稳定的基金。

筛选条件:

► 基金属于主动权益基金样本池;

► 基金成立早于2018年9月30日,且未到期(在2018年年报披露时已完成建仓);

► 按照2018H2-2021H1 6期半年度报告披露的全部持仓计算,基金均为高仓位主题型且所属主题未发生变化。

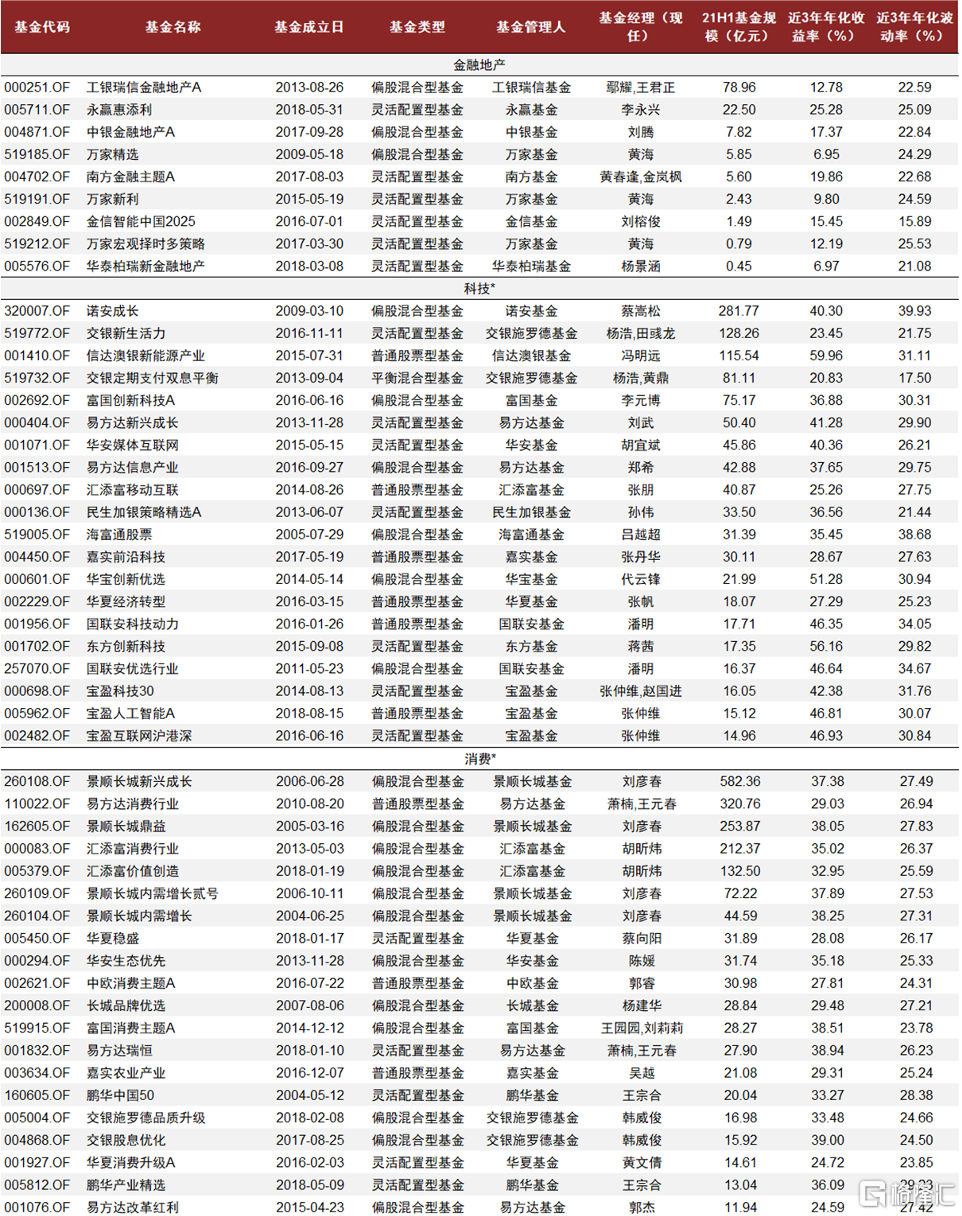

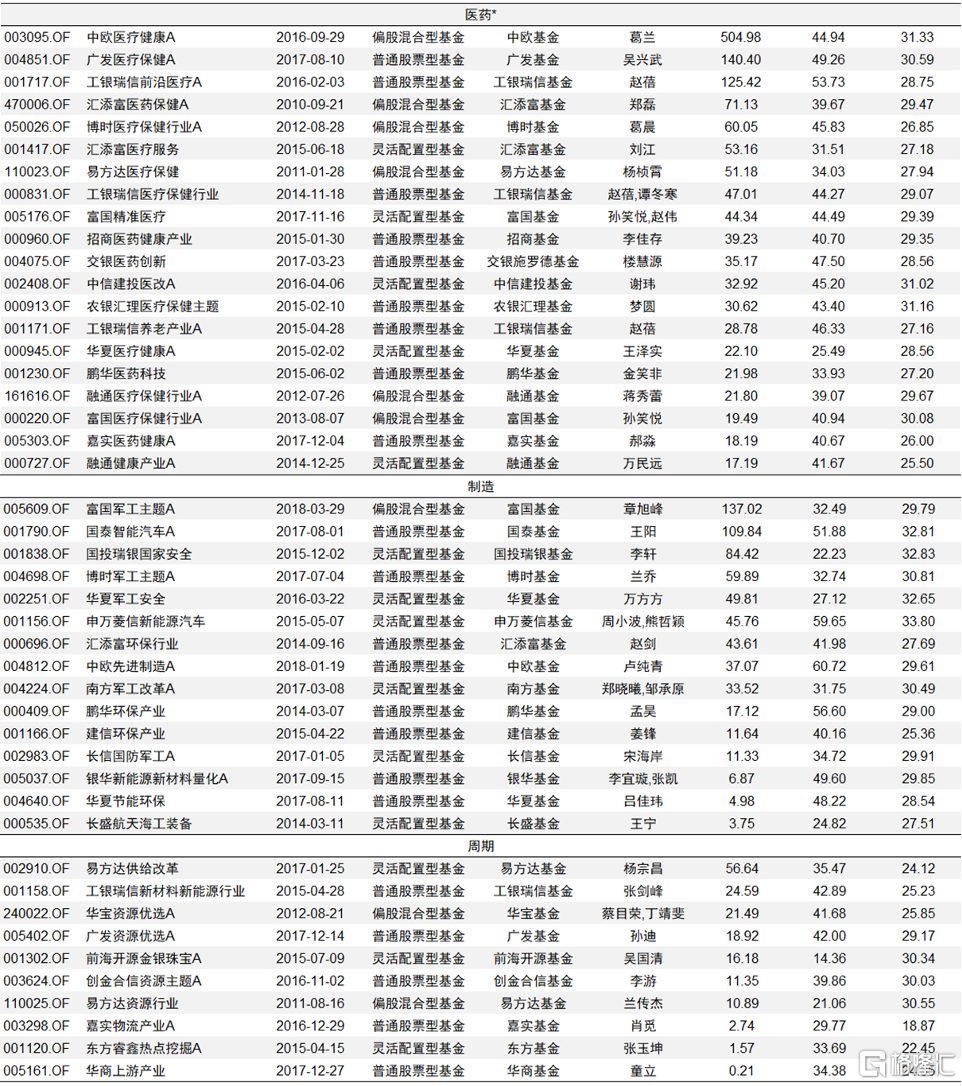

图表25:具有稳定主题属性的基金列表(按21H1规模排序)

资料来源:万得资讯,中金公司研究部,数据日期:年化收益率及年化波动率数据采用截至2021年9月30日的近3年数据,规模数据为21H1披露数据。 注*:科技、消费、医药主题基金数量较多,表格中仅展示了21H1规模排序前20的基金

► 采取主题轮动策略的基金

主题轮动基金会根据市场情况调整基金的主题属性,表现优秀的主题轮动基金可以通过判断市场趋势表现获取主题配置收益。我们根据近3年的分类筛选出进行过主题轮动的基金。

筛选条件:

► 基金属于主动权益基金样本池;

► 基金成立早于2018年9月30日,且未到期(在2018年年报披露时已完成建仓);

► 按照2018H2-2021H1 6期半年度报告披露的全部持仓计算,基金均为高仓位主题型但所属主题发生过变化;

► 由于基金资产配置受基金经理能力圈影响较大,列表仅保留了自2018年9月30日以来主基金经理未发生变化的基金。

图表26:采取主题轮动策略的基金列表(按21H1规模排序)

资料来源:万得资讯,中金公司研究部,数据日期:年化收益率及年化波动率数据采用截至2021年9月30日的近3年数据,规模数据为21H1披露数据。 注:“基金历史主题”一栏中蓝色柱为当期基金主题与初始期相同,红色柱表示当期基金主题与初始期不同。

► 采取仓位择时策略的基金

采取仓位择时策略的基金会根据股票和债券市场的相对表现在大类资产上进行配置,在股市走强时提高仓位博取高收益,在股市走弱时降低仓位控制回撤。我们根据近3年的分类筛选出进行过仓位择时的基金。

筛选条件:

► 基金属于主动权益基金样本池;

► 基金成立早于2018年9月30日,且未到期(在2018年年报披露时已完成建仓);

► 按照2018H2-2021H1 6期半年度报告披露的全部持仓计算,基金出现过低仓位和高仓位分类的变动;

► 由于基金仓位受到基金规模和基金经理偏好的共同影响,列表仅保留了自2018年9月30日以来主基金经理未发生变化、且区间每期基金规模均大于2亿元的基金。

图表27:采取仓位择时策略的基金列表(按21H1规模排序)

资料来源:万得资讯,中金公司研究部,数据日期:年化收益率及年化波动率数据采用截至2021年9月30日的近3年数据,规模数据为21H1披露数据。 注:“基金历史主题”一栏中红色柱表示当期基金为低仓位基金,蓝色柱表示当期基金为高仓位基金。