下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月PPI同比为10.7%,高于市场预期。2021年,煤炭消费量持续高于供给量增速,供暖需求放大供需压力,煤价飙升。在能耗双控和电厂经营压力下,多地限电限产,推升高耗能工业品价格。此外, 海外能源需求复苏推动原油、天然气价格大幅上涨,加剧国内PPI上行压力。整体来看,能耗双控压力在第四季度仍将持续存在,生产约束预计仍将持续支撑高能耗行业工业品价格。PPI后市或将继续上行。

9月CPI同比为0.7%,低于市场预期。CPI食品项环比-0.7%,比2016-2020年同期均值低2.7个百分点。其中,猪价环比下行至-5.1%,成CPI同比主要拖累项。当前猪价下行压力仍强,但是收储托底,加之年末翘尾因素走高,CPI预计缓慢回升。

事件:

2021年8月CPI同比0.7%,前值0.8%,市场预期0.8%,我们的预测值为0.9%。PPI同比10.7%,前值9.5%,市场预期10.5%,我们的预测值为10.5%。

点评:

一、PPI:供给压力推动上行

9月PPI同比录得10.7%,PPI同比增速高位继续超预期上行。煤炭、油气开采、燃料加工、钢铁、有色、化工等6大高耗能行业影响PPI上涨8.42个百分点,占总涨幅比例近80%。国内外供给约束的增强是工业品价格再度大幅上涨的主要推手。

1、国内:能耗双控、限电限产

2021年9月,煤炭价格大幅上行,煤炭开采业PPI环比由上月的6.5%升至本月的12.1%。9月焦煤、焦炭和动力煤价格环比分别为26.7%、18.3%和33.8%,其中尤以动力煤价格反弹幅度最大。煤炭价格快速上行的背后是我国当前不断加大的煤炭供需压力。

截至8月,我国动力煤消费量累计两年平均增速达到5.4%,而同期煤炭供给量(包括国内产量和进口量)的累计两年平均增速仅为3.3%。2021年以来,我国高耗能行业保持高速增长,电力需求激增,动力煤消费量大幅走高。但是同期,由于澳煤停运、国内煤矿环保安全检查限产,整体的动力煤供给量增速弱于消费量增速。

动力煤供需增速差的拉大,意味着动力煤库存持续下行。2021年8月,国内重点电厂的煤炭库存天数降至11天,为有数据以来的最低值。煤炭产业供需面本已趋紧。在北方供暖季动力煤增量需求的催化下,煤炭价格出现了大幅上行,成为本月PPI的重要拉动项。

煤炭价格飙升、加之第三季度能耗双控考核时点临近,9月全国多省市出台相应政策限制高耗能行业生产。尤其是在《2021年上半年各地区能耗双控目标完成情况晴雨表》中,被列入一、二级预警的省份,其限电限产的动力更足,强度更大。当前,各省市能耗重点监察行业以钢铁、有色、水泥、化工、造纸、纺织等为主。上述高耗能行业,在能耗双控的压力下,工业生产普遍面临一定的压力。

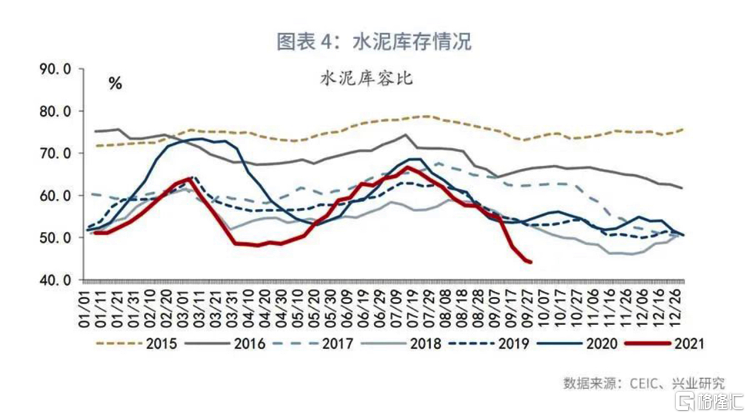

以水泥行业为例,自2021年9月能耗双控加强以来,多地进行了大规模错峰生产。在基建、地产投资增速并未提速的当下,水泥库存出现超季节性的大幅下行。水泥价格随之大幅上涨。与之类似的,多地在能耗双控政策下,限制电解铝企业的开工和生产,电解铝库存亦明显走弱,价格持续走高。

2、国外:库存低位,油气飞涨

9月,随着欧美地区供暖季的开启,能源危机亦在欧美地区上演。天然气、原油价格均出现了快速上行。我国原油、天然气高度依赖进口,价格方面以被动接受为主。因此,我们看到本月燃料加工业环比由8月的1.0%升至本月的3.3%。

2021年9月,欧洲地区天然气库存约为10107.6太瓦时,与2020年同期相比下降了23.9%。但是今年随着欧洲经济的复苏,天然气消费量高于2020年。这加剧了欧洲天然气能源危机。9月欧洲天然气价格较2020年同期上涨了近5倍。全球天然气价格的飙升带动了国内相关行业价格上行。

此外,受多方因素影响,美国原油库存持续走低,原油价格持续回暖。一方面,美国经济回暖带动原油消费量回升;另一方面,墨西哥湾飓风来袭,美国原油供应链受损,加之OPEC+保持严格限产,9月原油价格持续回升,当前已突破80美元/桶。原油价格上涨,将带来国内化工、炼油等行业成本上升,推高工业品价格。

整体来看,多省市能耗双控压力在第四季度仍将持续存在,生产约束预计仍将持续支撑高能耗行业工业品价格。PPI后市或将继续上行。

二、CPI:猪价下跌压制升势

8月CPI同比录得0.7%,表现低于0.8%的市场预期值。在PPI持续走高的背景下,CPI同比再度回落。CPI与PPI剪刀差进一步扩大。其中,食品价格同比跌幅扩大,是CPI同比的主要拖累项。

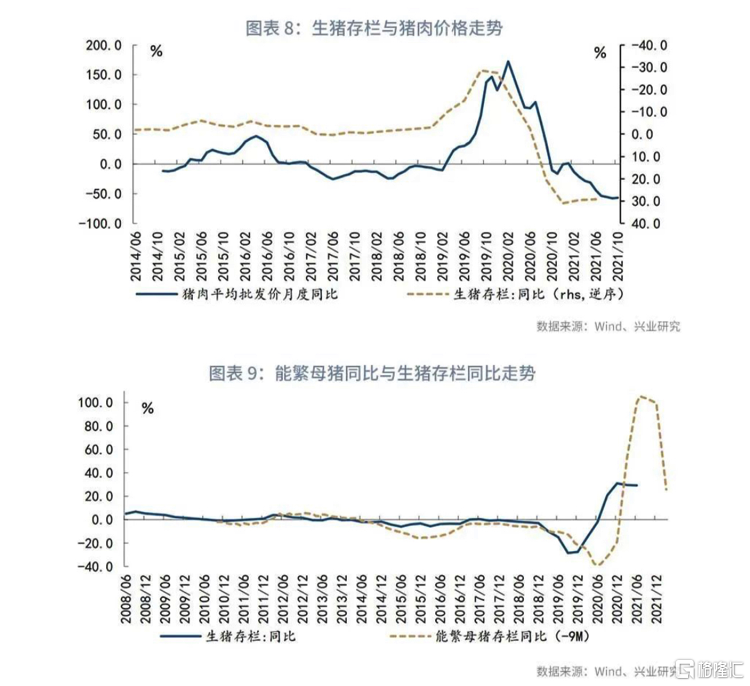

2021年9月,猪肉价格环比由8月的-1.4%进一步降至-5.1%,猪肉价格持续下跌。2021年9月,猪价同比为-46.9%,对CPI同比的拉动值约为-1.3个百分点。当前,猪价俨然成为CPI同比的主要拖累项。猪价的走势与生猪存栏量密切相关。能繁母猪同比领先生猪存栏量3个季度左右。从数据来看,生猪存栏量的上升或一直持续到2022年上半年。不过由于年初北方疫情影响生猪补栏,今年冬天生猪供应或受到一定影响,猪价或出现阶段性反弹。

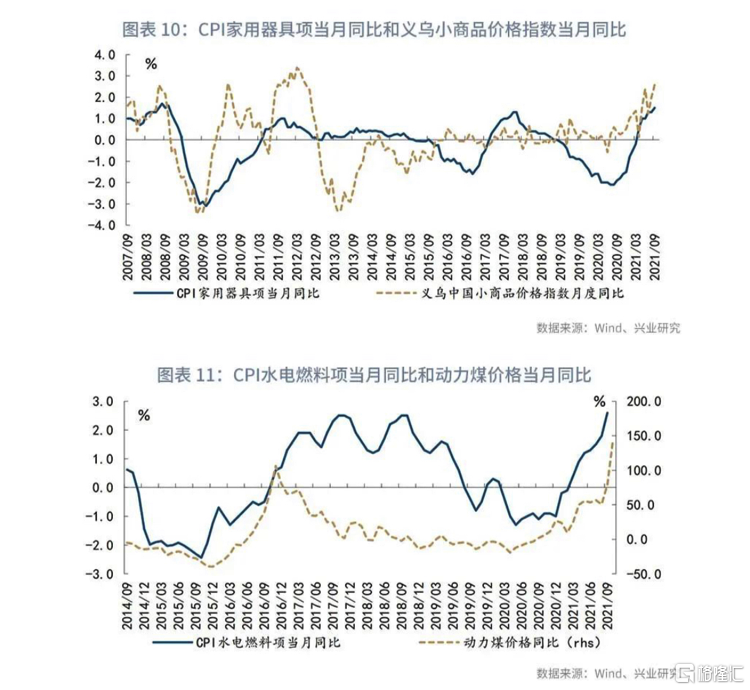

当前,CPI与PPI呈现出进一步拉大的态势。不过,在部分分项上,PPI上行仍在一定程度上对CPI造成影响。我们可以发现,自2020年第二季度以来,义乌小商品价格指数持续走高,CPI家用器具项当月同比亦稳步回升。同时,CPI水电燃料项当月同比与动力煤价格同比亦自2020年第二季度起呈现出同步回升的态势。

整体来看,当前猪价下行压力仍强,不过随着生猪价格进入一级预警区间,触发多地生猪收储,一定程度上为猪价提供托底。年初疫情影响生猪补栏,亦有望支撑猪价阶段性反弹。此外,年末翘尾因素稳步走高,CPI或呈现缓慢回升的态势。