下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,伴随房企融资“三条红线”、银行房贷“两道红线”等一系列政策相继出台,房地产长效调控机制不断做细做实,房地产市场也在不断朝着稳健、可持续的方向上发展。就在9月24日召开的央行货币政策委员会第三季度例会上,央行亦提出了房地产市场“两个维护”:“维护房地产市场的健康发展,维护住房消费者的合法权益”。据悉,央行上次在例会上提及“房地产”相关内容还是在12年之前。如此罕见的表态更加体现了国家对于房地产市场稳健发展的重视。

结合近期市场观点来看,在当前经济环境以及房企债务风险充分暴露下,政府多次表态维护房地产市场稳定,同时部分地区房贷有所松动,房地产政策逐渐迎来边际宽松的转折点。而在近日大摩亦上调中国房地产板块评级,提升至“有吸引力”。市场资金动向方面亦进一步释放投资信心,近期北上资金频频增持地产股,板块表现呈现活跃态势。

10月15日,上坤地产(06900.HK)发布公告,公司于10月11日获公司控股股东YongHeng Holdings Limited增持公司普通股445万股,均价2.45港元,共涉资约1090.3万港元。YongHeng由上坤地产执行董事及控股股东之一朱静女士全资拥有,此次增此后,朱静女士的持股比例将从36.18%增加至36.40%。大股东增持在市场上往往解读为对企业的看好,具有极强的市场示范意义。那么在当前“稳”字当头的行业环境下,上坤经营表现如何,如何看待其投资机会?

一、销售同比稳步提升,充裕土储支撑未来业绩

10月5日,上坤地产公布了最新销售业绩情况,今年前九月公司累计实现合约销售金额约为213.9亿元人民币,合约销售面积约157万平方米,合约平均销售价约13622元每平方米。结合克而瑞去年发布的《2020年1-9月中国房地产企业销售榜TOP100》数据,上坤地产去年前九月实现全口径销售额188.5亿元,这也意味着,今年销售增速约在13%左右。

我们知道在今年上半年,各大房企均取得了不错的销售成绩,不过进入了第三季度后,楼市成交量却进入了低迷的状态,“金九银十”的传统旺季也呈现出旺季不旺的状态。也因此,一众房企销售承压,整体的业绩增速有所减缓。根据克而瑞研究中心统计,前三季度百强房企累计销售操盘金额较2019年和去年同期分别增长22.8%和12.5%,累计业绩增速呈现加速放缓之势。

对比行业增速来看,上坤的销售增速明显也受到了楼市销售低迷的影响,这与行业大环境相关。不过从当前市场动向来看,房地产行业短期虽然承压,但随着政策面边际宽松后续销售端有望迎来改善。此时更应该关注房企土储资源情况,这直接关系后续行业拐点之后房企的成长能力。

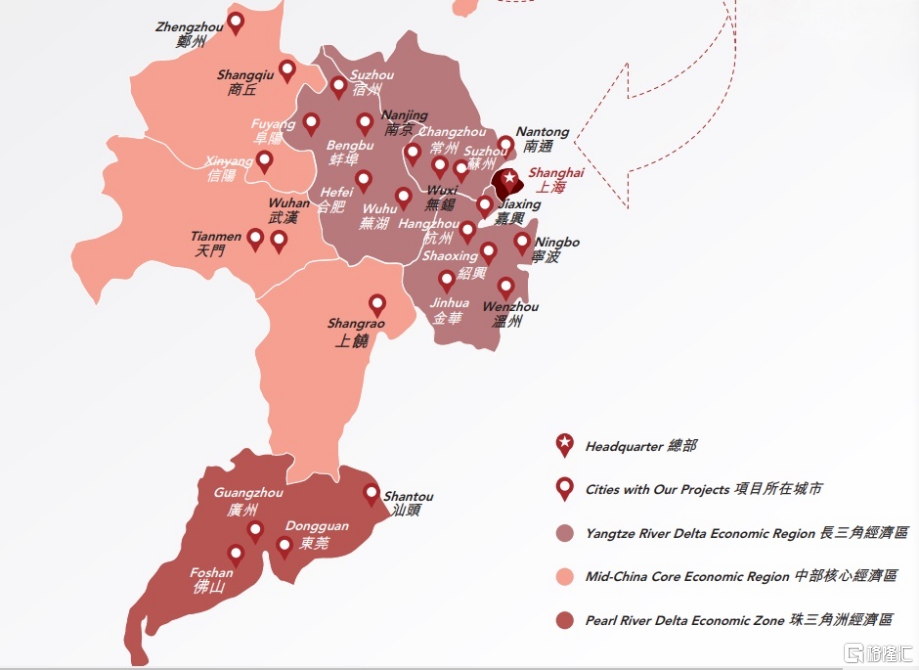

(图片:公司土储资源 来源:2021年中报,格隆汇整理)

从上坤地产的土储数据来看,截至今年6月底,公司共拥有约777.1万平方米的土储资源,预计能够可满足2-3年左右销售需求。结合土储分布来看,上坤主要布局于长三角地区,而长三角地区作为国家重点发展区域,经济人口均具备强劲支撑。上坤地产有望凭借着深耕优势,获得区域经济发展的红利,这也将为后续业绩释放提供驱动力。

二、成功发行绿色美元债,债务结构持续优化

近期短期流动性问题越发凸显,地产美元债市场表现也不佳,市场恐慌情绪进一步释放,也使得投资者对房地产板块缺乏参与热情。而美元债的走势也反应出市场对房企资金链紧张的质疑和担忧,伴随着目前国内楼市行情的低迷,高周转模式下的房企面临信用危机。这也意味着,资质不高和评级低的房企会面临融资成本升高的问题,更加剧了本身的经营压力、

另一方面,在接下来的集中偿债高峰期,房企不得不面对陆续到来的偿债压力。从这点来看,财务安全和债务风险小的房企就会更具备投资价值,那么,上坤地产又有哪些看点?

从上坤今年中期财报数据来看,公司“三道红线”指标在积极优化,注意到今年上半年上坤地产的净负债率约66.7%,现金短债比为1.3倍,满足“三道红线”要求;从财务结构来看,公司货币资金较 2020 年底增长 37.0%至 73.1 亿,足以完全覆盖其短期负债,这意味着上坤目前短期偿债压力较小,资金流动性及财务安全性均得到了一定的提升。

同时,上坤地产也在不断加深与金融机构的合作,尤其是银行的资源支持,并全面建立与工行、中行、建行、交行一级分行合作,最终实现银行借款占比从 2020 年底的近 30%提升至 42.9%,使得其负债结构得到进一步的优化。

值得一提的是,上坤于2021年7月发行了首笔绿色美元债,发行规模为 2.1 亿美元。此类绿色金融行动不仅能很好的为公司降低融资成本,同时,发行绿色票据加大对绿色产业、绿色项目的资金支持,亦是贴合政策提倡的低碳环保事业的举措之一。当然可以看到的是,此举作为上坤在融资上的一次创新,也对后续进一步拓宽公司融资渠道奠定了良好基础。

结语

近期房地产融资出现了一些宽松信号,随着后续房地产市场逐渐回归理性实现平稳健康发展,相信政策的边际放缓也将进一步提振市场信心。在当前市场环境下,如果房地产政策出现宽松信号,也将有助于释放房地产企业融资端的压力。当然,优势房企融资渠道多,这方面的影响不会太大,上坤地产的融资渠道也在不断拓宽中。同时笔者注意到,上坤地产近期荣获“2021中国房地产企业最佳雇主”、“2021中国房地产开发企业品牌价值成长性10强”TOP3、“2021中国房地产客户满意度100强”等八项大奖,再加上股东增持事件,亦是彰显对上坤发展模式及多元能力的高度认可,公司后期发展值得关注。