下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月12日,中共中央办公厅、国务院办公厅近日印发《关于推动现代职业教育高质量发展的意见》(下称《意见》)。受重磅利好政策提振,12日已大幅拉升的教育股,连日走强,截至15日收盘,港股职业教育板块累计上涨15.89%,个股方面,新高教集团涨超20%领涨板块,希望教育涨超19%,中国东方教育、中教控股涨超17%,东软教育涨超14%。

具体来看,此次《意见》为职业教育的发展规划了更明确的道路,包括完善现代职教体系,建立“职教高考”;鼓励应用型本科开展职业本科教育;完善职教认可体系,提升职教社会认可度等等,对我国未来教育模式会带来巨大变化。

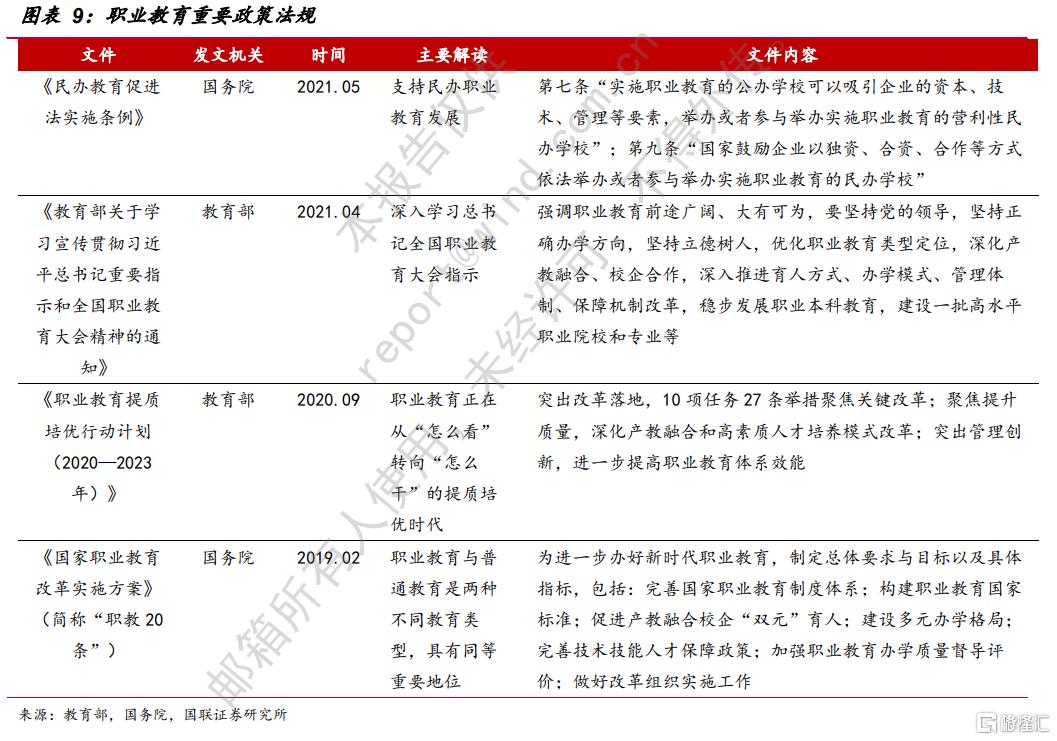

(职业教育重要政策法规,来源:国联证券)

我国大力推动职业教育的根本原因有两个,一是我国制造强国的战略需要大量技术型人才,但我国的人才市场存在着结构失衡供需不匹配情况,一边众多企业因缺乏适用人才而用工紧张,另一边毕业生因职业能力不足而就业困难;二是在高等教育普及的当下,众多就业者实际教育程度超职业所需教育程度,存在过度教育以至于社会资源浪费的情况。

职业教育变革下,最直接受益的就是民办高教及职业培训两大板块,下文将简要分析二者的标的选择逻辑。

民办高教

民办高校的成长方式大致可分为“内生”与“外延”两个方向。

在“内生”方面,从客单价来看,虽然目前民办高校已施行市场化定价,但政策要求学费提升需配套投入的增加,2021年上半年,6家民办高教公司(中国科培,华夏视听教育,民生教育,东软教育,建桥教育,新华教育)的平均学费同比增速为3.4%,较为缓慢。

从招生情况来看,6家民办高教公司2021年上半年在校生人数平均同比增速达到16.2%,为公司实现内增生长的主要驱动力。此次《意见》中鼓励应用型本科开展职业本科教育,目前大部分民办高教为应用型,未来有望在学额方面享受政策红利,招生情况持续向好。

除了最直观的客单价及招生情况外,学校的美誉度在实现内生增长的过程中发挥着关键作用,直接决定了学校未来招生及学费量价增长的空间。

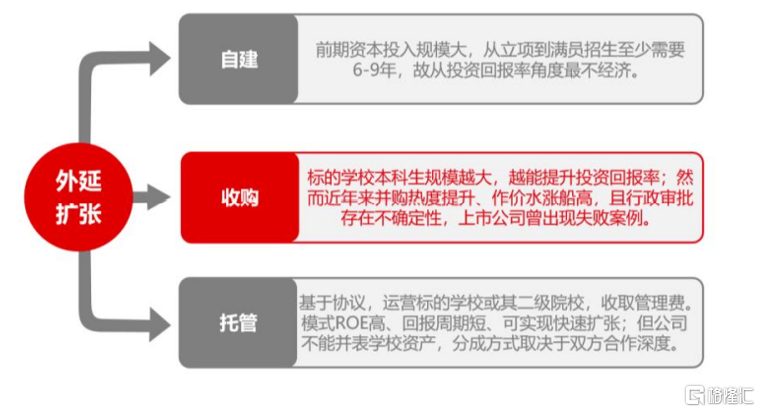

在“外延”方面,高教的外延式扩张有三种模式,分别为:自建、收购、托管,从资本回报率来看收购为最优模式,也是目前高教的主流外延模式,收购并表后公司在校生人数及营业规模实现显著增长,院校间协同效应增强。2021年至今已有25所民办本科高校收购获批,较过往明显放宽。

(高教外延模式对比,来源:长江证券)

由于前期教育板块杀估值等因素影响,目前部分高教个股PE估值已跌到10倍以下,据华西证券预计,民办高教三季度业绩将保持稳健,从规模优势及学校美誉度角度来看,中教控股(0839.HK)共拥有国内12所高等教育学校及专业学院和澳大利亚国王学院,其中不乏获得连续9年蝉联全国民办大学榜首、中国最大的铁道类专业院校等等荣誉的优质标的,规模效益明显。虽然与同板块其他公司相比,作为龙头的中教控股有一定的估值溢价,但复盘1月以来的变动情况,公司估值有望修复。

(中教控股PE变动情况,来源:choice)

职业培训

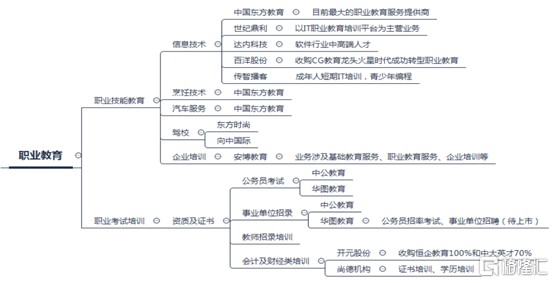

不同于学历职教,职业培训主要以就业切换及现职位技能提升为主,需求较为分散,按教学目的来看,可分为职业技能培训及执业考试培训。

二者之中,职业考试培训更注重理论知识的积累和应试技巧,此类培训主要针对就业考试(公务员考试、事业单位招录)以及资格证书(建工、会计等)考试。此次《意见》提出要完善现代职业教育体系,建立“职教高考”。具体包括加快建立“职教高考”制度,完善“文化素质+职业技能”考试招生办法,职业教育的招考录取方式或将变化,有考试的地方就有“内卷”,未来职业考试培训有望发展成为新的黄金赛道,为职业考试培训公司开启新的增长曲线。

目前来说,职业考试培训中公务员考试集中度较高,考公龙头中公教育(002607.SZ)在公司规模、网点数量、职教员工以及覆盖学生人数上都远远领先于同业,毛利、净利、ROE等指标水平也均处于业内头部,政策推出后中公教育一度连续两天涨停,不过在三季报预告发布后,15日中公教育股价骤跌,收盘股价达12.05元/股,跌幅为9.94%。

不同于职业考试培训,职业技能培训更注重实践操作,而非专业理论,在各细分领域中,IT、烹饪及汽修为三大主流技能培训,根据弗若斯特沙利文数据,2020年我国IT行业熟练工供需差距1250万人次,预计2022 年烹饪及汽车服务熟练工人缺口将分别达310万人及870万人,需求端的“用工荒”有望推动供给侧“改革”,职业技能培训作为供给端就业者实现职业转换的重要路径,有望打开成长天花板。

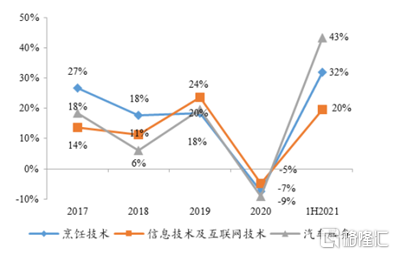

结合政策,国家更倾向于培养真正有“手艺”的技能型人才,而非应试教育下的理论型人才,港股板块中,中国东方教育(0667.HK)主营技能型职业教育,专攻汽修、烹饪和计算机培训三个板块,高度契合市场热点及政策方向,近年来公司各分部收入稳定增长,目前新校园利用率较低,未来有望随着职教需求的增加进一步提高产能。

(中国东方教育各分部收入情况,来源:国元香港)