下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

猪周期:历史上猪周期多呈现 W 型双底结构。

当前所处猪周期阶段:能繁母猪去化阶段,尚未进入出栏量减少阶段,当前可 能处于猪周期首次探底阶段。

能繁母猪:在今年年中之前能繁母猪存栏仍在持续增加,年中之后开始去化, 但去化幅度较小。

交易策略:四季度的供应压力较大,当前猪价反弹可能带来供给压力延后, 使得四季度面临出栏数量增、出栏体重大的情形。期货盘面结构暗示 11 月 是周期低点,而我们认为猪周期低点出现在明年 4 月份前后。我们认为 3 月及 5 月合约仍是最弱的两个合约,而 11 月合约及 1 月合约需要观察现货 情绪,11 月合约预计跟随现货短期偏强,1 月合约待现货情绪反转时入场做空。

一、历史上的猪周期

从 2006 年至今我国经历 4 轮猪周期,出现 4 次周期性高点。时间分别出现在 2008/3/21(对应猪价 17.445)、 2011/9/2(对应猪价 19.92)、2016/5/27(对应猪价 21.12)、2019/11/1(对应猪价 40.98)。如若按照每 轮高点对下一轮高点的时间去统计,则历史上几轮周期发展时间分别为 3 年 6 个月、4 年 9 个月、3 年 5 个 月。

历史上每轮猪周期的底部,通常形成类似双底结构。第一轮周期底部出现在 2009/5/1(8.98)、2010/4/2 (9.48),第二轮周期底部出现在 2014/4/18(10.45)、2015/3/13(11.60),第三轮周期性底部出现在 2018/4/27(10.10)、2019/2/1(11.32)。

二、猪周期当前所处阶段

每轮猪周期的产生和发展,背后围绕着行业产能-存栏-价格-利润的变化,在猪价下行周期中,往往对应着生 猪出栏量大幅增加-生猪价格持续下行-生猪养殖利润亏损-仔猪销售利润亏损-能繁母猪存栏去化-生猪出栏量减少-生猪价格见底回升。

猪周期的实质性底部出现在由于持续亏损导致能繁母猪大量淘汰,从而导致生猪出栏量下滑,造成猪价的真 正触底反转,此后价格开始呈现上升态势。在未见到生猪出栏量下滑之前的猪价阶段性上行,我们定义为下 行周期中的反弹。我们倾向于认为当前猪价处于下行周期中的反弹阶段,国庆期间猪价跌至 10 元/公斤下方, 我们认为是本轮猪周期的第一次探底。

当前本轮猪周期正处在能繁母猪存栏去化的阶段,但由于能繁母猪-生猪出栏 10 个月的周期,生猪出栏的减 少要滞后能繁母猪下滑 10 个月时间左右,因此生猪出栏量减少的阶段尚未开始,猪周期更谈不上到底。

三、母猪数据的验证

猪周期的核心是围绕能繁母猪变化来驱动价格和利润,因此我们先从母猪的变化去看行业变化。

1、饲料口径

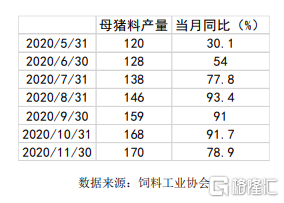

母猪料数据来自于饲料工业协会口径,去年母猪料增幅非常可观,显示这期间母猪的存栏量处在逐月增长状 态。

2、利润驱动

母猪养殖的利润驱动主要来自于产仔后仔猪销售带来的利润,从仔猪销售毛利数据来看,截止 2020/12/31, 仔猪销售毛利 1080 元/头,截至 2021/4/23,仔猪销售毛利 958 元/头。也意味着,在 2020 年 12 月-2021 年 4 月期间,仔猪销售毛利都处于高额利润阶段,会刺激能繁母猪继续扩栏,意味着基础母猪在该时间周期内仍在不断增加。

3、母猪存栏

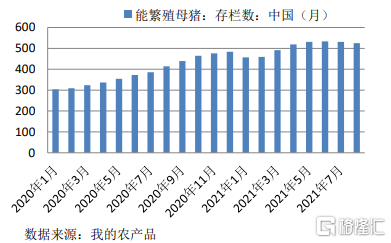

几个不同数据口径显示,能繁母猪存栏从今年 6 月或 7 月开始下降。我的农产品网样本数据显示,2021 年 6 月底能繁母猪数量达到最高,7 月、8 月出现略微下降。

涌益咨询样本数据,6-9 月能繁母猪存栏量开始下降,累计较 5 月份高点环比下滑 10.23%。

农业农村部数据,截至 2021 年二季度末,我国能繁殖母猪存栏 4564 万头,同比增加 934 万头,增长 25.7%, 比一季度末增长 5.7%。数据显示,在今年年中之前能繁母猪持续增长态势不变。7 月份全国能繁母猪存栏量 环比下降 0.5%,结束了连续 21 个月的增长。8 月份能繁母猪存栏量环比下降 0.9%。总体看能繁母猪下降幅度并不大。

四、交易策略:反弹后继续逢高空

按照我们以上观点,我们认为当前价格体现为熊市中的反弹,下行趋势并未完结,因此我们给出的交易策略 是继续坚持逢高做空思路。

近期生猪现货价格反弹速度很快,主要有以下几点因素:

1、下跌时间足够久、幅度足够大,且期间未伴随大规模反弹。从年初 1 月 8 日生猪期货上市之日,当时生 猪现货价格 36.34 元/公斤,持续下跌至 10 月 8 日 10.78 元/公斤,绝对跌幅 70.3%。

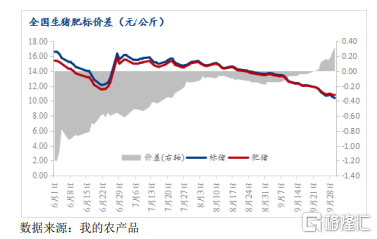

2、回顾此前的几轮周期底,基本上周期底部价格都在 10 元/公斤附近,当前价格再度运行至该区间时,市场会认为整体风险减小,安全边际较高,将催生额外投机或贸易性需求,包括压栏惜售行为、二次育肥、增加冻肉库存等。同时,压栏惜售行为也与肥猪-标猪价差转正且价差扩大、冬季季节性旺季等因素有关,养户在增重的同时,一方面获得重量的收益,同时也获得肥猪价格更好的收益。而冻肉库存常规可以存储一年半,市场普遍认为明年是探底年份,当前低价下的存储理论上从价差角度可以获益。尽管这些投机或贸易行为数量级不明显,但低价下安全边际增高。

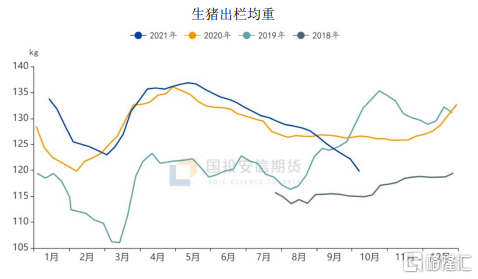

3、四季度的供应压力是确实的,猪价反弹或带来压力后移 四季度出栏的生猪对应今年 1 季度的能繁母猪,而回顾今年 1 季度在高额利润驱动下能繁母猪数量的持续增 加,预示着整个四季度的出栏压力仍然偏大。考虑到肥猪-标猪正价差的存在,同时如果低价下需求承接有力 的话,现货价格倾向于反弹形成正向循环,那么养殖户再度出现压栏—增体重—肥猪上市,将形成更大的供 给压力,即在原先供给数量增的基础上,重量也增,出栏时间推后的基础上,将导致出栏压力的放大,增加 了未来的供给压力。

4、盘面的不合理结构 按照当前盘面近远月排列结构,现货月最低,1 月给季节性升水,3 月淡季合约略低于 1 月,此后各合约一 路升水的结构,也意味着盘面结构暗示 11 月是周期低点。而我们认为猪周期低点出现在明年 4 月份前后。我们认为 3 月及 5 月合约仍是最弱的两个合约,而 11 月合约及 1 月合约需要观察现货情绪,11 月合约预计 跟随现货短期偏强,1 月合约待现货情绪反转时入场做空。