下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

国内:进一步促进能源保供稳价,积极应对人口老龄化。日前,发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,提出四大改革举措,建立起“能跌能涨”的市场化电价机制。预计随着电价市场化机制的加深,供需将更加平衡,由于目前煤炭价格上涨,供给偏紧,短期电价有上升动力。11日,发改委发布《关于推广地方政府支持民营企业改革发展典型做法的通知》,未来民营经济营商环境建设将体现在融资、政企关系、商事登记、审批服务等多个维度的改善上。13日,习近平对老龄工作作出重要指示,强调要贯彻落实积极应对人口老龄化国家战略,加大制度创新、政策供给、财政投入力度,健全完善老龄工作体系,养老产业链迎来新机遇,养老生态产业链将涵盖信息化服务、老年人护理、养老金融、实体产业四大板块,受益的主要行业包括:养老基础设施建设建设、人工智能、医疗设备制造、生物制药等。14日,易纲出席二十国集团财长和央行会议介绍了中国近期经济金融形势,表示中国通胀总体温和,稳健的货币政策将灵活精准、合理适度,支持经济高质量发展。随着四季度稳增长的需要,预计货币政策将继续保持稳健,社会融资规模可能触底反弹,绿色经济等相关产业有所利好。

海外:多国应对能源涨价,美国Taper预期打满。近期欧洲能源市场拉响供应警报,为了应对能源价格上涨,欧洲多国政府正努力通过限价、补贴、减税等办法,尽可能减少能源价格上涨对消费者及中小企业造成的影响。目前看,全球能源紧张压力仍存,将在一定程度上支撑能源价格,也将令欧元区通胀继续承压,预计此趋势短期将持续。11日,岸田文雄表示将制定一项高达数万亿日元的刺激计划,建立一种“新型资本主义”以缩小贫富差距,将通过大胆的货币政策、灵活的财政政策和增长战略来实现经济的增长。预计日本在国内产业链和供应链上将有进一步的“固链保供”措施,财政政策更加灵活,产业投资和生产供给有望进一步恢复。12日,英国发布就业报告显示,英国的劳动力市场继续复苏。但在全球疫情持续、供应链紊乱、芯片、能源短缺和通胀高企的背景下,英国经济和劳动力市场的修复面临较大的压力。当地时间13日,美联储公布9月议息会议纪要显示,或从11月中旬或12月中旬开始Taper,并于明年年中结束资产购买计划。因美联储对于Taper做了较充分的预期管理,落地预计对经济和市场的冲击有限。

高频数据:上游:原油价格周环比上升,铁矿石与阴极铜周环比上升;中游:生产资料价格指数上升,主要工业原材料价格继续上涨;下游:房地产销售月环比下降,汽车零售表现偏弱;物价:蔬菜价格、猪肉价格环比上涨。

下周重点关注:中国三季度经济数据(周一);英国央行行长贝利发表讲话(周二);英国、欧元区9月CPI(周三);美联储公布经济情况褐皮书(周四);日本9月CPI和10月PMI,美英法德欧10月Markit PMI(周五)

风险提示:海外通胀高企,国内需求复苏不及预期

1

一周大事记

1.1

国内:进一步促进能源保供稳价,积极应对人口老龄化

推广民企支持新做法,对中小微企业支持不断加码。10月11日,发改委发布《关于推广地方政府支持民营企业改革发展典型做法的通知》,此次推广的典型做法共72条,涵盖青岛、成都、常州、温州、台州、泉州、佛山、江阴等八个城市。主要包括对民营企业的政策服务、破解融资难问题、优化法治环境、鼓励引导企业创新、民企规范健康发展、民营经济人士成长、亲清政商关系构建和加强组织保障七大方面。民营经济是社会主义市场经济的重要组成部分,贡献了50%以上的国内生产总值,60%以上的税收,70%以上的技术创新成果,80%以上的城镇劳动力就业和90%以上的企业数量。规上工业企业统计中,1-8月份民营经济实现营收总额312982.9亿元,同比增长24%,利润总额16429.6亿元,同比增长34.4%。随着“放管服”等市场化改革的推进,民企也迎来了更加宽松的发展环境。根据《全球营商环境报告2020》,中国营商环境位居全球31名,比上年大幅提升15个位次。2020年1月,中国实施了《优化营商环境条例》,强调对市场主体的保护和建立全国统一的市场准入负面清单制度,突出了“中性竞争”,减少了对民营企业发展的约束。今年9月,国务院副总理刘鹤在讲话中表示,要大力支持民营经济发展,使其在稳增长、稳就业、调结构、促创新中发挥更大作用,“支持民营经济发展的方针政策没有变,现在没有改变,将来也不会改变”。下半年对民营经济的支持不断加码,对中小微企业纾困帮扶的3000亿元再贷款9月开始投放,北交所也将构建一套契合创新型中小企业特点的涵盖发行上市、交易、退市、持续监管、投资者适当性管理等基础制度安排,支持企业直接融资。未来,民营经济营商环境建设将体现在融资、政企关系、商事登记、审批服务等多个维度的改善上。

保障能源稳定供应,政策侧重明显。近期关于能源的政策频发,10月9日,李克强主持召开国家能源委员会会议,强调保障能源稳定供应和安全增强绿色发展支撑能力。日前,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,提出四大改革举措:第一,电力体制改革按照“管住中间、放开两头”总体要求,有序放开全部燃煤发电电量上网电价,通过市场交易在“基准价+上下浮动”范围内形成上网电价;第二,扩大市场交易电价上下浮动范围,将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制;第三,推动工商业用户都进入市场,按照市场价格购电,取消工商业目录销售电价;第四,保持居民、农业、公益性事业用电价格稳定,各地要优先将低价电源用于保障居民、农业用电。10月12日,国家发改委召开新闻发布会,介绍进一步深化燃煤发电上网电价市场化改革有关情况,发改委表示,这次改革是电力市场化改革又迈出的重要一步,核心是真正建立起“能跌能涨”的市场化电价机制。对通胀的影响方面,此次深化燃煤发电上网电价市场化改革,特别强调要保持居民、农业用电价格的稳定,对CPI没有直接影响,此次改革总体上对物价影响有限。从政策侧重看,向中小企业、农业用电支持,对高耗能企业给予压力,倒逼其主动节能减排,预计随着电价市场化机制的加深,供需将更加平衡,由于目前煤炭价格上涨,供给偏紧,短期电价有上升动力。

三大体系应对老龄化,养老产业链迎来新机遇。10月13日,习近平对老龄工作作出重要指示,强调要贯彻落实积极应对人口老龄化国家战略,把积极老龄观、健康老龄化理念融入经济社会发展全过程,加大制度创新、政策供给、财政投入力度,健全完善老龄工作体系,强化基层力量配备,加快健全社会保障体系、养老服务体系、健康支撑体系。当前中国已经进入老龄化社会,七普数据显示,2020年我国65岁以上人口占比达到13.5%,距离“中度老龄化社会(65岁以上人口占比14%)”一步之遥。同时,总和生育率降至1.3,2020年人口仅增长1200万人,比2019年减少265万人。老年人口的增加对社会保障会造成巨大压力,尤其是中国存在一定程度的“现收现付制”,老龄化的加深对社保支出造成巨大压力。中国目前人均GDP只有1万美元左右,居民拥有的财富不充分,处于“未富先老” 的状态,传统的家庭养老模式未来将向社会化养老转变,内需型的养老产业将迎来行业的快速发展期。养老服务发展战略方向主要包括,加快铺设居家社区养老服务网络、增加养老服务供给、加快养老服务人才培养、架设养老信息互通认证网络、增加养老产业科技产品、增加适老化改造支持资金、加快融合医养结合机制广泛应用、增加养老金融循环利用、加快养老服务跨域监管体系等。养老生态产业链将涵盖信息化服务、老年人护理、养老金融、实体产业四大板块,受益的主要行业包括:养老基础设施建设建设、人工智能、医疗设备制造、生物制药等。

货币政策维持稳健,绿色金融加速推进。10月14日,央行行长易纲出席二十国集团财长和央行会议,易纲介绍了中国近期经济金融形势,表示中国通胀总体温和,稳健的货币政策将灵活精准、合理适度,支持经济高质量发展。人民银行将与各方共同做好《G20可持续金融路线图》的落实。日前国家统计局公布的通胀数据显示,9月份我国消费市场供需基本平稳,价格总体稳定,CPI同比上涨0.7%,前三季度平均比去年同期上涨0.6%。受煤炭和部分高耗能行业产品价格上涨等因素影响,工业品价格涨幅扩大,PPI同比上涨10.7%,前三季度平均比去年同期上涨6.7%。央行前三季度金融数据报告显示,我国前三季度人民币贷款增加16.72万亿元,同比增多4624亿元。9月份社会融资规模存量308.5万亿元,同比增长10.0%。9月末,M2余额234.28万亿,同比增长,M1余额62.46万亿元,同比增长3.7%,M0余额8.69万亿元,同比增长5.5%。前三季度净投放现金2552亿元。货币供给速度保持在低位,预期低于三季度GDP增速,货币供应保持在适度区间,仍有一定扩张空间。9月份央行推出3000亿支小再贷款,精准扶持中小企业发展,缓解融资约束。近期央行发布中国首批绿色金融标准,年内还有可能以再贷款的形式进行碳减排支持工具操作,预计多重因素将推动信贷回升,促进实体经济向好。此外,制造业景气回落,9月份制造业PMI 49.6%,低于上月0.5个百分点,显示实体经济供需乏力。随着四季度稳增长的需要,预计货币政策将继续保持稳健,社会融资规模可能触底反弹,绿色经济等相关产业有所利好。1.2

海外:多国应对能源涨价,美国Taper预期打满

日本:新首相将推出刺激计划,产业投资有望提振。10月11日,日本首相岸田文雄在国会就施政演说接受各党派代表提问。岸田文雄表示,政府将制定一项高达数万亿日元的刺激计划,建立一种“新型资本主义”以缩小贫富差距。将通过大胆的货币政策、灵活的财政政策和增长战略来实现经济的增长。在绿色经济方面,日本将最大限度地利用可再生能源,包括氢能与核能,以此减少碳排放。在收入分配上,日本将重新考虑资本利得税,但必须优先考虑税收改革以提高工资。同时强调,将致力于在日本建立芯片制造基地。接任菅义伟政府后,岸田文雄面临最大的问题是新冠肺炎疫情和重振国内经济。当前,全球产业链收紧,大宗商品价格高企,外部需求复苏不足,日本国内产业生产复苏压力较大,叠加国内人口老龄化和少子化、社会分配加剧、数字经济和绿色经济挑战等,重振日本经济将是一个缓慢的过程。2020年日本人口数量下降约42万人,连续12年负增长。2021年上半年,日本GDP增速为2.8%,远低于同期的中、美等国。近期东亚南疫情导致了日本在东南亚汽车产业链的中断,从芯片到零件纷纷缺货。根据相关报道,台积电和索尼集团正考虑在日本熊本县共建半导体工程,确保国内芯片的供给,工厂总投资约8000亿日元,日本政府将提供一半的资金。预计日本在国内产业链和供应链上将有进一步的“固链保供”措施,财政政策更加灵活,产业投资和生产供给有望进一步恢复。

欧洲:多国提出举措应对能源涨价,全球能源紧张压力未减。经历去年寒冬和今年酷暑后,欧洲能源储备水平降至历史低位。欧洲天然气基础设施协会数据显示,当前欧洲区域性天然气库存仅为满负荷水平的74.7%,为10多年来最低水平,冬季能源储备亟待补充。近期欧洲能源市场拉响供应警报,天然气、煤炭等紧缺,能源价格上涨幅度较大。为了应对能源价格上涨,欧洲多国政府正努力通过限价、补贴、减税等办法,尽可能减少能源价格上涨对消费者及中小企业造成的影响。具体来看,希腊政府日前宣布一揽子补贴计划,以保护希腊家庭免受油、气、电价格近期飙升影响,减轻民众经济负担,计划包括将电力补贴金额增加一倍,降低电费账单中社会费率,对居民用电及天然气提供折扣等;西班牙政府此前决定,在今年年底前下调电费增值税,并暂时取消能源公司发电税;法国政府宣布对天然气价格实行限价,并针对较穷困家庭提供能源补贴和减免税;意大利政府已拨款数十亿欧元,作为补贴发放给相关企业,以保护本国公民免受用电成本上升影响,同时也保证公共行业正常运转;英国政府已与几家最大天然气供应和运营企业举行紧急会谈,尽最大能力满足用户需求。目前看,全球能源紧张压力仍存,将在一定程度上支撑能源价格,也将令欧元区通胀继续承压,预计此趋势短期将持续。

英国:就业复苏达疫情前水平,失业率持续下降。10月12日,英国发布就业报告,最新的数据显示,英国的劳动力市场继续复苏。9月份领薪员工人数同比增加20.7万人,达到2920万人,已经恢复到了疫情爆发之前的水平。9月份英国失业率为5.2%,连续8个月下降;失业金申请人数变动-5.11万人,较前值减少7500人。截至8月英国的三个月平均每周薪资所得同比增加7.2%,高于预期的7.0%。同时,职位空缺的情况进一步加剧,9月份的职位空缺达到120万,18个类别中有12个出现职位空缺,批发和零售贸易增幅最大,汽车和摩托车修理类增加了32.4%。就业市场的恢复主要得得益于疫苗接种的提高和防疫限制的放开,英国12岁以上的人群中有78.5%接种了两剂新冠疫苗,7月份取消防疫措施后,英国的感染率一直持续在高位,但死亡率持续下降。此外,受疫情的影响,员工不愿意变换岗位,加上欧盟工人减少,造成了人员短缺的现象,这也进一步推升了员工薪资水平的提升。近期受到极端天气和全球疫情的影响,国际能源价格大涨,由于天然气价格上涨过猛,导致英国多家天然气零售商倒闭,800多万人受到影响。在全球疫情持续、供应链紊乱、芯片、能源短缺和通胀高企的背景下,英国经济和劳动力市场的修复面临较大的压力,全球经济的分化将会进一步加剧。

美国:议息会议谈Taper,预期打满。当地时间10月13日,美联储公布的9月货币政策会议纪要显示,可能从11月中旬或12月中旬开始缩减资产购买规模,并于明年年中结束资产购买计划;具体缩债路径方面,或将每月减少100亿美元的美国国债购买量以及50亿美元的抵押贷款支持证券购买量。美国劳工部13日公布的通胀数据进一步加大了美联储退出超宽松货币政策的压力。受供应短缺和需求回升影响,9月美国CPI环比上涨0.4%,同比上涨5.4%,环比和同比涨幅均高于前一个月,表明通胀并未像美联储期待的那样回落。值得指出的是,美联储曾表示加息可能会比预期早一点,“点阵图”显示美联储最早可能在2022年开始加息,但美联储表示开始缩减购债并不意味着加息迫在眉睫。美联储9月公布的季度经济预测显示,有9名美联储官员预测2022年底之前至少加息1次,另外9名美联储官员则支持维持接近零的超低利率水平直到2023年。不过,随着美国通胀压力居高不下,经济学家认为美联储在2022年底启动加息的可能性正在上升。因美联储对于Taper做了较充分的预期管理,落地预计对经济和市场的冲击有限,当前新兴经济体抵御金融市场波动风险的能力总体增强,政策准备也更为充分,预计能较好应对美联储缩减购债的影响。

2

国内高频数据

2.1

上游:原油价格周环比上升,铁矿石与阴极铜周环比上升

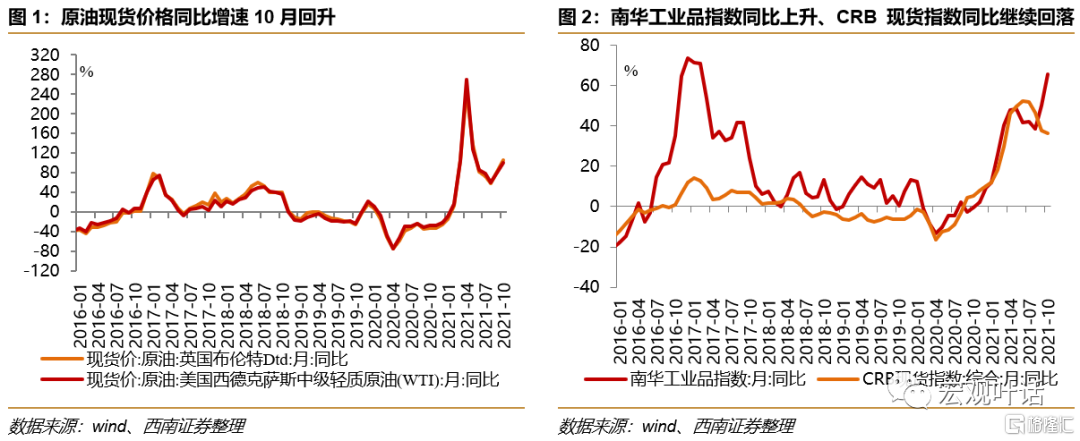

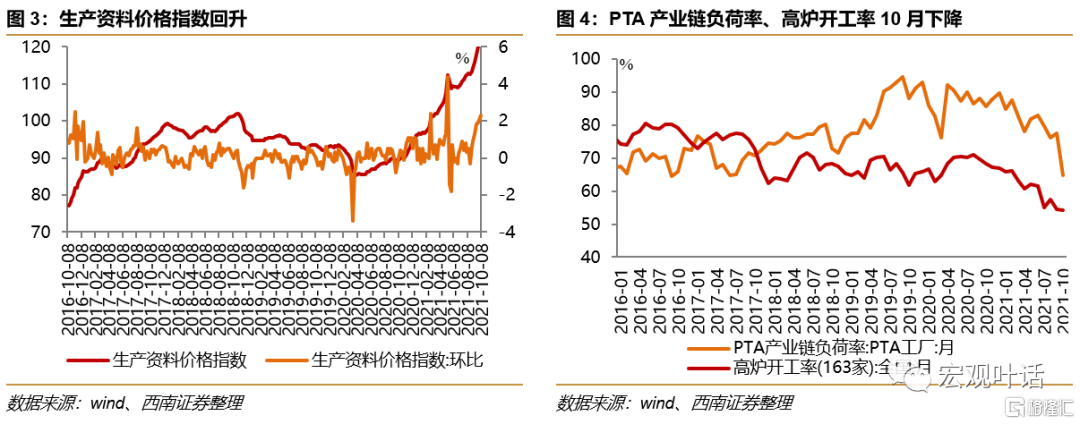

截至10月14日,本周英国布伦特原油现货均价上升1.58%至83.82美元/桶,WTI原油现货均价为80.73美元/桶,上升3.07%;截至10月14日,10月英国布伦特原油现货均价同比上涨105.09%,WTI原油现货均价同比上涨99.83%,受需求上升、能源供给不足等影响,同比增速较9月上升22.50和19.52个百分点。铁矿石价格周环比上升,阴极铜价格周环比上升,截至10月14日,铁矿石期货结算价周环比上升1.35%至759.13元/吨,阴极铜期货结算价为70457.50元/吨,周环比上升1.71%;截至10月14日,本周南华工业品价格指数均值为3701.84点,环比上升2.71%,截至10月13日,本周CRB现货综合指数均值561.32,周环比上升0.31%。

2.2

中游:生产资料价格指数上升,主要工业原材料价格继续上涨

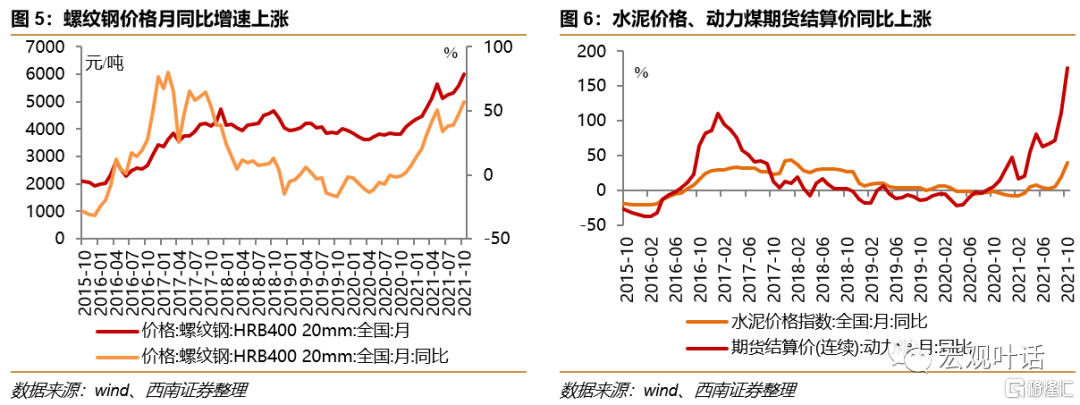

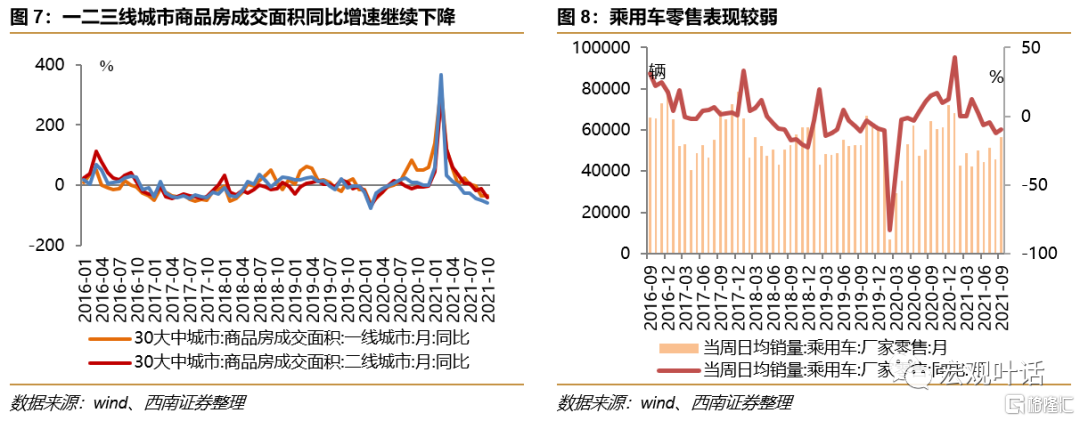

截至10月8日,生产资料价格指数较上周上升2.30%至122.88;截至10月13日,10月PTA产业链负荷率均值为64.77%,较9月均值回落12.70个百分点;截至10月8日,本周全国高炉开工率为54.14%,较上周上升2.07个百分点,截至10月8日,10月全国高炉开工率为54.14%,较9月略降0.45个百分点;截至10月14日,螺纹钢价格周环比下降0.99%至5970.25元/吨,10月螺纹钢均价为5990.17元/吨,月环比上升7.16%,同比上涨56.78%;截至10月14日,本周水泥价格指数均值为211.03点,周环比上升3.37%,从均值来看,10月水泥价格指数月环比上升22.15%,同比上升39.60%;本周动力煤月均期货结算均价为1698.40元/吨,周环比上升16.19%,10月动力煤期货价格月环比大幅回升32.94%,同比上升176.55%。

2.3

下游:房地产销售月环比下降,汽车零售表现偏弱

截至10月13日,受国庆假期出行影响,30个大中城市商品房成交面积周环比上升364.14%,按均值计,10月环比下降34.16%,月同比下降45.63%,一、二、三线城市10月同比增速分别为-34.55%、-40.94%和-59.75%;上周,100个大中城市成交土地占地面积环比增速-68.79%,一、二、三线城市环比增速分别为-90.32%、-45.01%和-84.86%。上周,二线城市土地溢价率最高,为0.98%,其次为三线城市0.41%,一线城市土地溢价率为0.00%。截至9月30日,根据乘联会数据,9月第五周的市场零售达到日均11.3万辆,同比下降13%,表现相对偏弱,相对今年8月的第五周增长26%。9月的前四周总体同比下降13%,零售走势较平淡。

2.4

物价:蔬菜价格、猪肉价格环比上涨

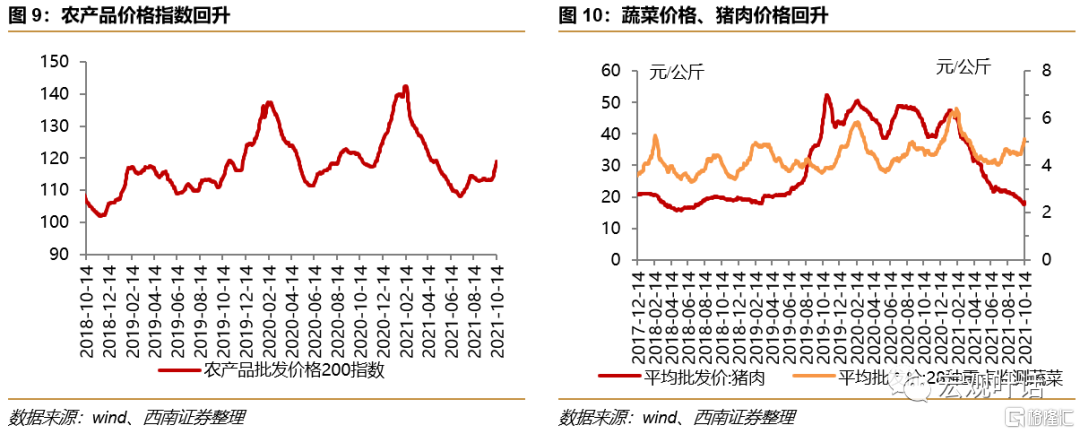

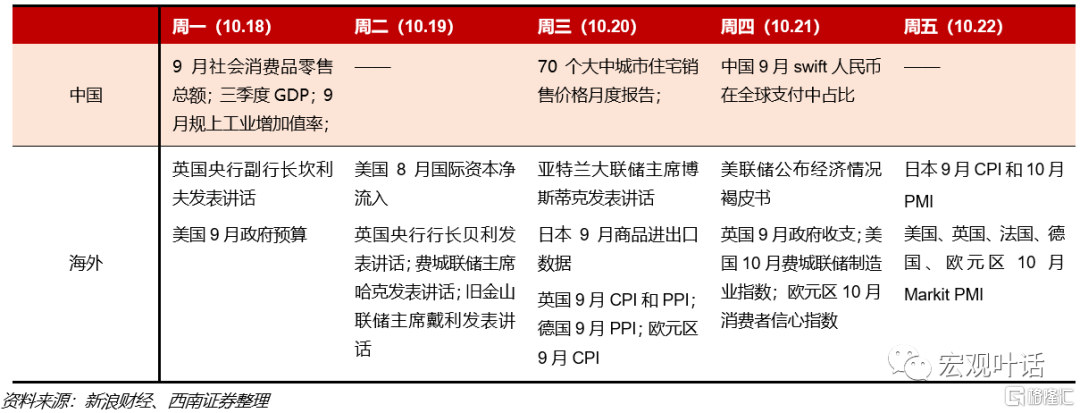

截至10月14日,本周农产品价格指数均值118.08,周环比上涨2.64%。蔬菜价格、猪肉价格上升。截至10月14日,本周28种重点监测蔬菜批发均价为5.04元/公斤,较上周上升4.35%,猪肉平均批发价较上周回升0.87%至18.02元/公斤。

3

下周重点关注

附:高频数据相关图表